每家企业都在谋求构建自己的护城河,然而在商业模式高度同质化的网约车行业,真的存在结构性竞争优势吗?

即将上市的曹操出行,给出了自己的答案。

6月17日,曹操出行发布公告启动招股,计划于6月25日在港交所主板挂牌上市。公告显示,每股发售价为41.94港元。预计募资18.53亿港元。按照每股发售价计算,曹操出行估值约228.23亿港元。

曹操出行已于本次IPO发行中引入6名基石投资者,将合计认购2264.24万股,约9.52亿港元。其中包括全球车企梅赛德斯-奔驰,以及固态电池、激光雷达龙头企业国轩高科、速腾聚创。

在最新公布的招股书中,我们可以看到这个脱胎于制造业的互联网出行平台,经历过近10年的市场激烈汰换之后,依然保持强大的竞争力。

当Uber退出中国,快的被合并,小平台退居边缘或委身聚合平台后,曹操出行一路稳扎稳打,跻身出行行业前二,仅次于滴滴但又跟滴滴泾渭分明,构建了独属于自己的差异化优势。

在复杂世界之中,简单思考就会成为脆弱性的牺牲品。真正的竞争力,则源于向内挖掘构建自身的复杂性。

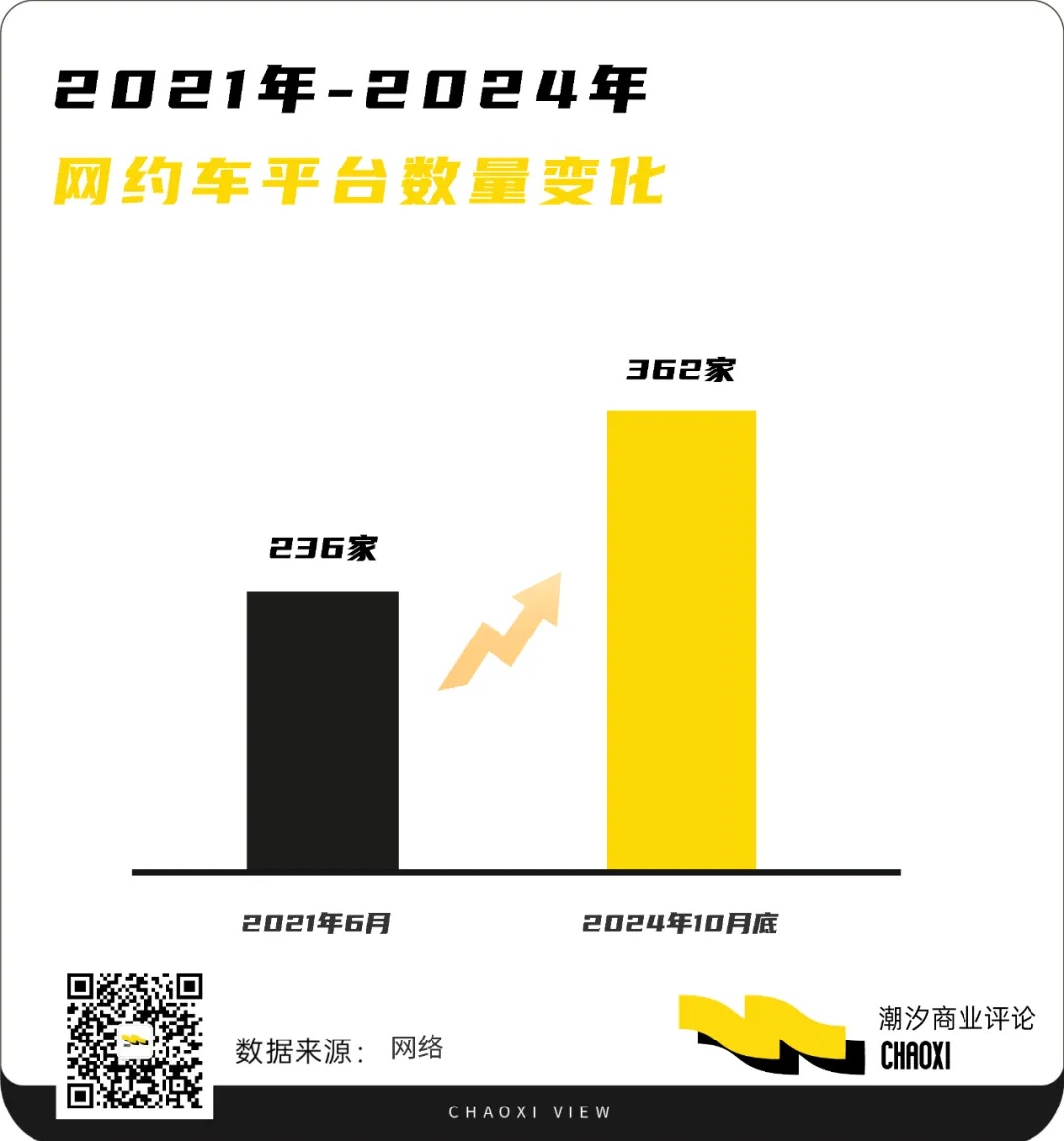

过去几年,网约车平台数量迅速膨胀。2021年6月,全国合规网约车平台共有236家,而到了2024年10月31日,这一数字就变成了362家。蛋糕有限,同质化难免被汰换的命运。

而在竞争中,曹操出行天生不同,从一开始就导入吉利的制造基因,走出了有别于重流量的重资产、高质量之路。

对价值链关键环节的深度掌控,是赢得持久竞争优势的基石。重资产投资,在平台型企业中少见,但在制造业却是屡见不鲜。在汽车行业,被中国车企效法的丰田,也是凭借垂直一体化整合铸就全球汽车巨擘。

回溯过去多年的发展历程,曹操出行获得吉利加持,并非是简单的采购,而是面向网约车真实场景的需求驱动制造。即从设计源头精准匹配高频营运、多元乘客体验及司机长时间作业的核心痛点。

吉利成熟的研发、生产体系和规模效应,让曹操出行能将实际运营中海量的用户反馈与司乘需求,迅速转化为车辆在空间布局、耐久性、能耗、舒适性以及智能化交互等方面的针对性优化与迭代。

这种深度的定制化能力,直击网约车行业经典的“不可能三角”——成本、乘客体验与司机福祉。传统模式下,三者往往相互掣肘:追求低成本可能牺牲体验和司机满意度。

对此,曹操出行有针对性推出了枫叶80V、曹操60等专为共享场景设计的车。

以曹操60为例,其右后座椅有老板键,空间灵活调整;采用自研防晕车科技,其乘客位和司机位都做了座椅优化保持乘坐舒适、降低驾驶疲劳感;这款车还提供了换气系统、点歌系统等基于网约车用户需求的功能。

同时,曹操60针对网约车场景进行低能耗优化,续航达到450公里,综合能耗稳定在12.8kWh/100km左右。这意味着其在高强度运营下,曹操60每日也仅需充电一次。

破解“不可能三角”的直接成果,是曹操出行构建了一个更健康、更可持续的商业模式,为行业、司机、乘客创造了更有效率的体验。一项独立第三方调查显示,曹操出行被评为“服务口碑最佳”的共享出行平台,用户认可度排名第一。

截至2024年12月31日,曹操出行在31个城市拥有超过3.4万辆定制车,是国内同类规模最大的定制车队。

放在今天看,也许同行们未必看不到这条终局之路,但奈何自身没有制造基因,抑或因外部条件中途放弃,抑或因车企股权分散而不了了之,只有曹操出行在吉利的支持下走了出来。

定制化车队,是曹操出行撬动网约车行业的支点,构成了差异化的竞争壁垒。

但更关键的是定制车背后的“水下能力”。单纯依赖低价难以持久,曹操出行以制造为方法,避免了“成本优势陷阱”,塑造了真正具有护城河属性的成本优势。

而护城河从来不是孤立存在的,它与企业的经营能力、制造水平、研发体系相互融合,形成有机整体。而这个体系也会随着企业发展和市场状态的变化,变成内生的动态防御机制,创造了竞争对手无法复制的用户体验。

相较于单一的互联网思维,曹操出行基于价值链关键环节的深度掌控,将更多成本通过体系化优势内化消解,成为自身的重要壁垒之一。

就像前文所述,制造基因导入,不仅是简单的车辆内部采购费用的节省,更将精益生产渗透到网约车运营的每一个毛孔里,比如更适配网约车的超长耐久需求、自研更快速的换电效率适配、热泵电池管理效率、可控的“三电”维护成本估算、更立体的车后服务……

例如,背靠吉利的研发、制造能力,曹操出行将车辆全生命周期成本(TCO)压缩至每公里0.53元和0.47元,较普通电动车降幅高达33%-40%。且随着规模扩大,这一成本指标也将持续下行。

此外,曹操出行依托吉利生态构建的378座换电站(覆盖26城),将车辆日均有效运营时长提升30%以上。

据沙利文数据,以年运营10万公里计算,单辆定制车可为司机节省超万元成本。这种效率直接转化为司机收入:平台司机时薪从2022年30.9元持续增长至2024年35.7元,显著高于行业平均水平。

如今,“造车-卖车-运营车”的重资产投入开路模式,已进入良性循环。

2022-2024年,曹操出行收入从76.31亿跃升至146.57亿,毛利率提升至8.1%,亏损率持续收窄。招股书显示,补贴占收入比从84.2%降至79.0%,而同期活跃司机数反增2.7倍至59万人。可以预见,规模还将进一步摊薄成本。

由此,规模效应带来的边际成本递减、工艺积累形成的效率壁垒、垂直整合的供应链体系,组成了一个经营效率的飞轮,让曹操出行的价廉成为事实,让物美成为优势。

这使得曹操的规模扩张更少依赖资本输血,更多依靠自身效率提升和产品力驱动,从而成长为一个真正值得信赖、拥有稳定服务品质和财务韧性的出行品牌。

前不久,马斯克在社交平台宣布,首辆实现全自动驾驶的特斯拉汽车将于6月28日直接从工厂生产线开到客户家中。

在众多布局自动驾驶的企业中,特斯拉是进展相对快且扎实的,而崛起之路,诠释了出行智能体的终极法则:

从电池技术发端,到构建以海量自动驾驶数据、超级工厂制造体系、全球充电网络为核心的完整生态,其根基正是“制造基因”的深层次植入。这揭示了一个核心趋势:真正的智能化巅峰,必然植根于对硬件制造与全链条的深度把控。

掌握了制造主动权的曹操出行,同样也能在数据的价值挖掘与转化方面更为有的放矢。

曹操出行每天产生的行驶里程、能耗、维修记录等数据,不仅能优化车辆设计和运营策略,更为后续打通Robotaxi奠定了基础。

Robotaxi需要“车 - 智 - 云” (车辆传感器等硬件、自动驾驶系统、出行平台) 的深度打通与数据闭环,这有赖于高标准制造、高水平运营的定制车队。

而曹操的定制车队,正是为三大融合提供了可靠的物理基石,并且随着制造规模的扩大也会进一步降本。数据显示,目前在曹操智行落地地区,曹操出行自动驾驶车辆的每公里成本已降到2.3元,接近人类司机成本(约1.8-2元/公里)的临界点。

若自动驾驶规模化落地,网约车就会出现类似互联网平台的网络效应,让重资产投入成本转化,从而变成边际成本趋近于0的网络优势。曹操出行“数据+制造+运营”的优势,将是未来推动出行行业规则重塑、打破出行“天花板”的底气。

本质上,曹操出行通过定制车队这条“窄门”,主动构建了一套更复杂却极具韧性的竞争体系,这正是其“反脆弱”能力的源泉。这种复杂度非但不是负担,反而成为其在不确定性市场中的护城河。

这条路虽窄且难,却指向了智能出行的制高点——那里,属于既有制造底蕴、又有让数据在生态内奔涌不息的真正玩家。