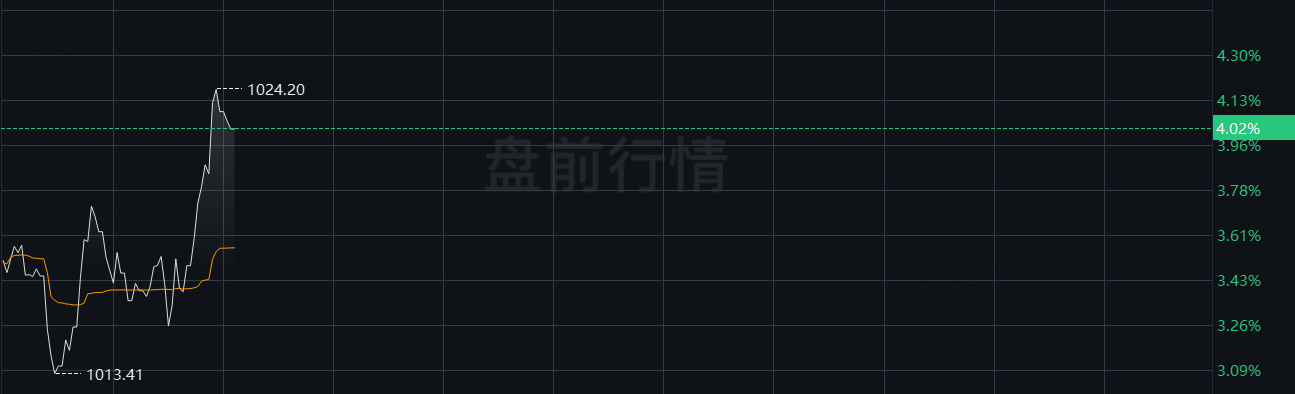

周三,阿斯麦盘前股价拉升。公司对明年的业绩指引充满乐观,这有助于解释近期投资者对这家芯片制造设备公司的热情。

盈利表现喜忧参半,但展望积极

尽管周三公布的业绩喜忧参半——利润超出预期但营收未达预期——但这家荷兰公司发布的预测依然乐观。

阿斯麦第三季度每股收益为5.49欧元(6.38美元),营收为75.2亿欧元。据FactSet对分析师预估的调查,分析师此前预计其每股收益为5.45欧元,营收为77.4亿欧元。

订单增长强劲,第四季度预期乐观

在其之前的财报中,阿斯麦表示预计今年销售额将增长15%,但由于关税方面的不确定性,无法保证2026年能否实现增长。

在本次报告中,公司的表态略显积极,重申了对2025年的增长预期,并表示预计2026年的销售额不会低于今年水平。

阿斯麦还公布,当期订单金额为54亿欧元,高于去年同期的26.3亿欧元。

对于当前季度,公司预计销售额将在92亿至98亿欧元之间。

AI需求推动长期潜力

阿斯麦应该能很好地受益于人工智能增长所带来的对先进芯片的旺盛需求。它在用于生产AI数据中心高性能芯片的专用光刻机领域拥有近乎垄断的地位。

"在市场方面,我们看到人工智能相关投资持续保持积极势头,这一趋势也逐渐扩展至更多客户,"阿斯麦首席执行官克里斯托夫·富凯(Christophe Fouquet)在一份声明中表示。

这家荷兰公司的美国存托凭证(ADR)近期表现惊人,自9月初以来涨幅超过30%。

分析师观点分歧

"我们认为,这些业绩和展望评论没有给多头或空头提供太多弹药,"杰富瑞(Jefferies)分析师贾纳顿·梅农(Janardon Menon)在周三的一份研究报告中写道,"但在如此强劲的上涨之后……我们认为,这种订单趋势以及对2026年增长信心的缺乏,不足以推动该股进一步大幅上涨。

梅农对阿斯麦在阿姆斯特丹上市的股票给予"持有"评级,目标价为780欧元。该股周二收于844欧元。

阿斯麦的主要问题仍然是三星电子(Samsung Electronics)和英特尔(Intel)对其最先进的极紫外(EUV)光刻工具的投资支出放缓。这使得公司更加依赖台积电(Taiwan Semiconductor Manufacturing)的投资,而台积电一直不愿承诺购买阿斯麦最新的高数值孔径(High NA EUV)光刻机。

"尽管我们认为High NA EUV投入生产可能要到2027年底或2028年初,但采用它的倒计时已经开始,"摩根大通(J.P. Morgan)分析师桑迪普·德什潘德(Sandeep Deshpande)在阿斯麦公布财报前的一份研究报告中写道,"我们相信,随着公司获得更多该技术的订单,以帮助客户将其投入大规模量产,市场对阿斯麦的兴趣以及该股的估值倍数都可能扩大。"

德什潘德(Deshpande)对阿斯麦的美国存托凭证(ADR)给予"增持"评级,目标价为1175美元。该ADR周二收于983.18美元。