本轮商品上涨的“旗手”金银遭遇了“滑铁卢”,贵金属乃至背后的商品上涨周期的叙事和逻辑还能继续吗?我们回顾百年以来的历史,从三大结构性角度去看,当前我们可能还处在比较初期的阶段。

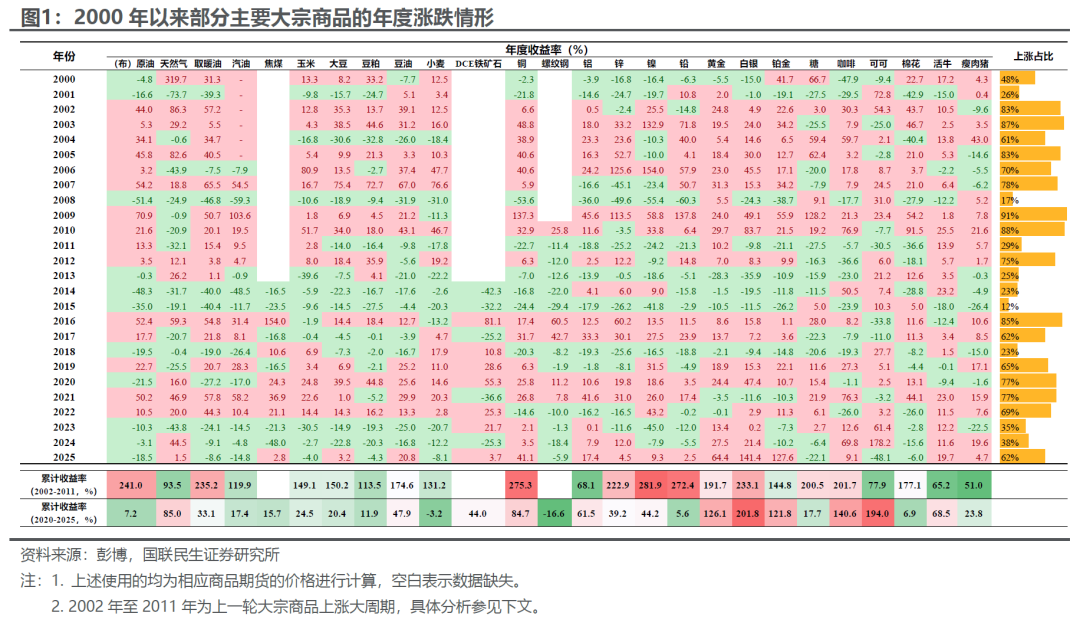

我们不妨先从最近25年的主要大宗商品的涨跌来入手。2002年至2011年是当前最近的一次商品上涨大周期(具体的划分参考下文),与其相比,本轮商品的上涨至少目前看来存在比较明显的差异(图1):

上涨“广度”不太够。2002年至2011年大部分时间内商品价格共振上涨更明显(主要大宗商品中上涨比例超过60%),而最近3年,除了2025年外商品上涨的范围是比较有限的。

从上涨品种数量和涨幅角度看,本轮贵金属价格的上涨过于“突出”,而大部分能源、农产品和非有色的金属却是“滞涨”的。

当然,退一步而言,本轮商品上涨周期持续的时间还不够,假以时日是否会有更大的上涨空间?本篇报告,我们从中长期视角分析一轮商品上涨大周期究竟需要什么条件。

1、商品上涨大周期:涨多少?涨多久?怎么涨?

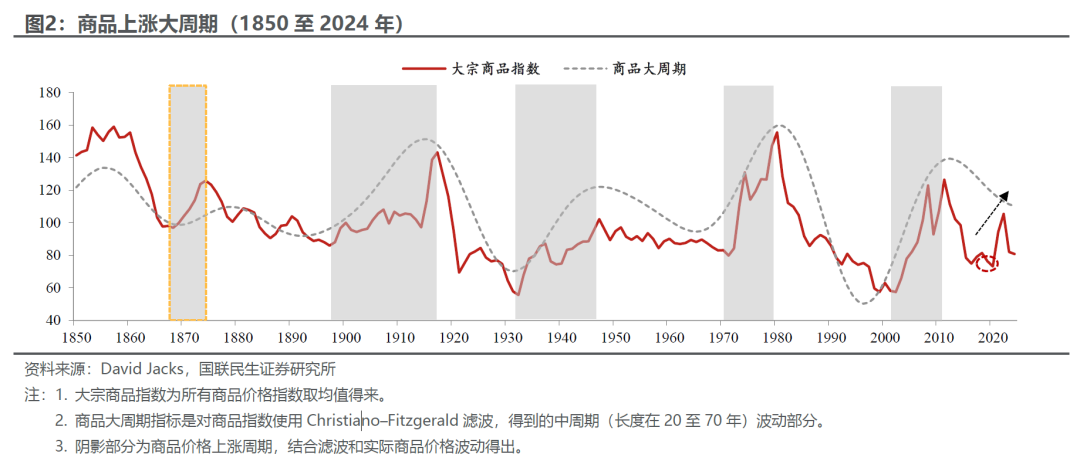

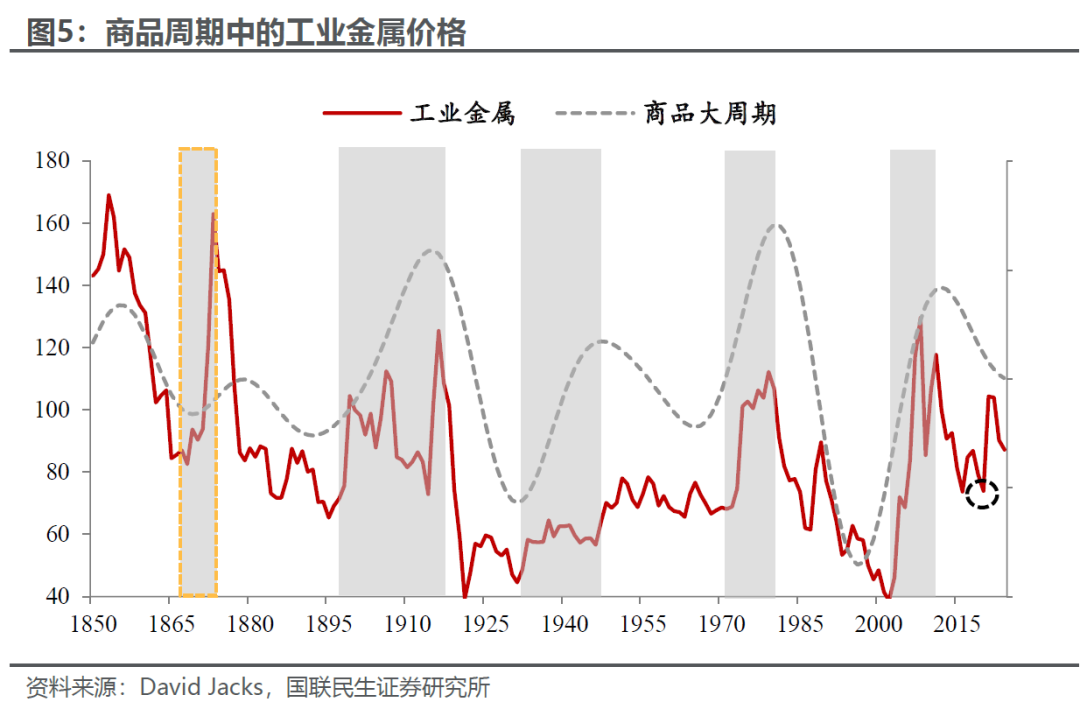

自1850年以来,大宗商品经历了5轮比较明显的上涨周期。如图2,我们结合David Jacks公布的实际商品价格指数,和使用CF滤波后得到的中等长度波动周期(一般是20至70年),识别出1850年以来大宗商品的5轮上涨大周期。

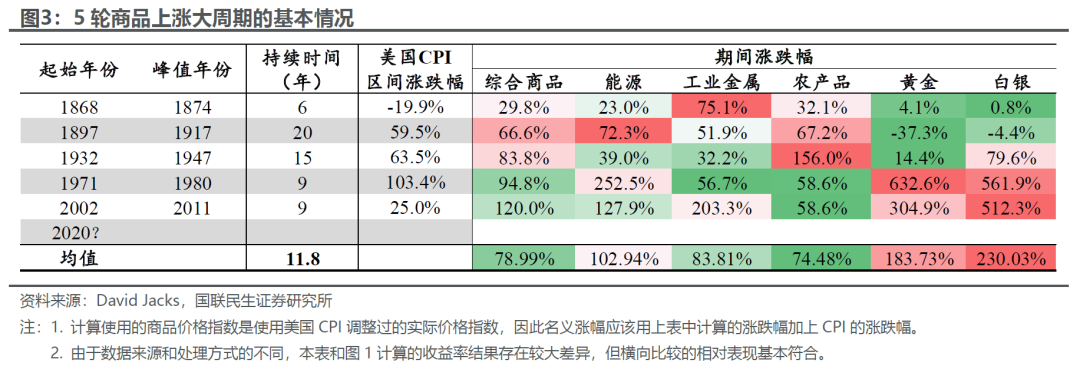

5轮商品周期之间也存在不小的差异。从简单的平均情况看,5轮上涨周期平均持续约12年,剔除通胀的实际商品指数平均上涨79%(加上平均通胀是125%)。但实际上更复杂:例如,后两轮周期贵金属的表现突出,而前三轮则相对而言能源、工业金属和农产品表现更好;再如,发生过世界大战的第二、三段周期农产品的表现更突出。那么怎么去更细和系统地分析这几轮周期?

2、从大类看商品周期

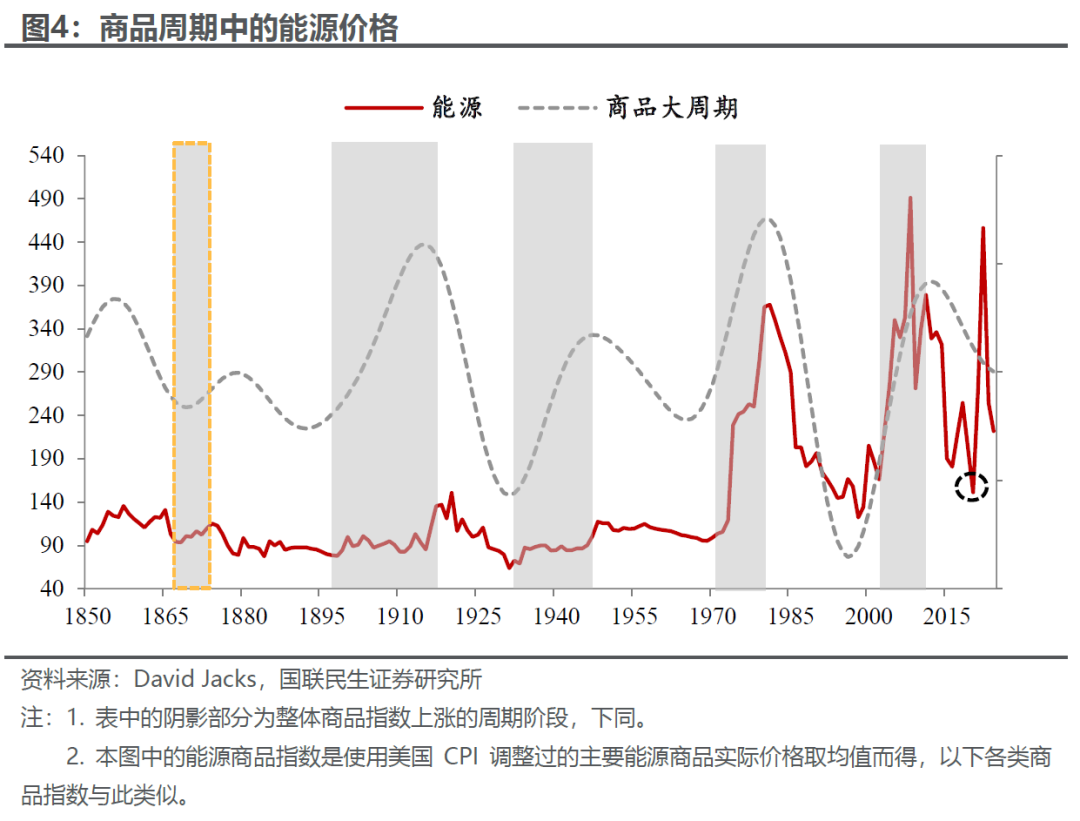

能源和工业金属可能是商品周期中最“经典”和稳定的两个品种。这很好理解,技术、产业革命都少不了大兴建设,地缘紧张、战争冲突绕不开军需大涨和供应冲击,能源和金属的上涨在所难免。而这些都是伴随几轮上涨周期的重要因素(在下一部分我们会仔细探讨)。

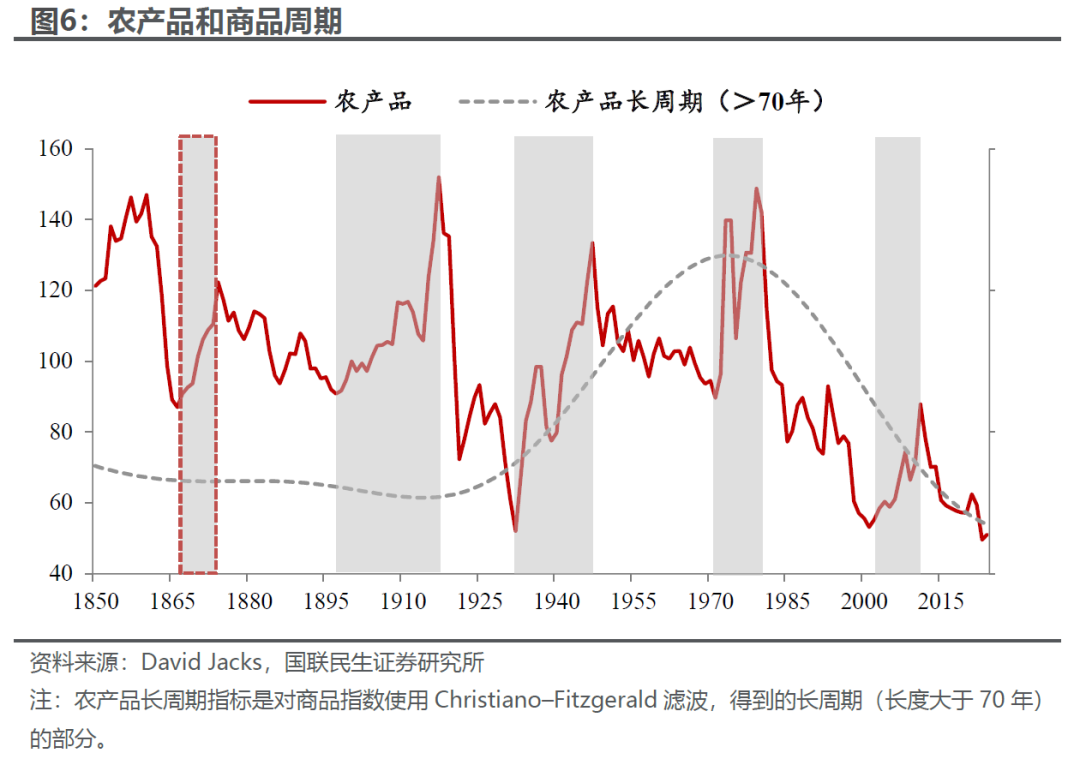

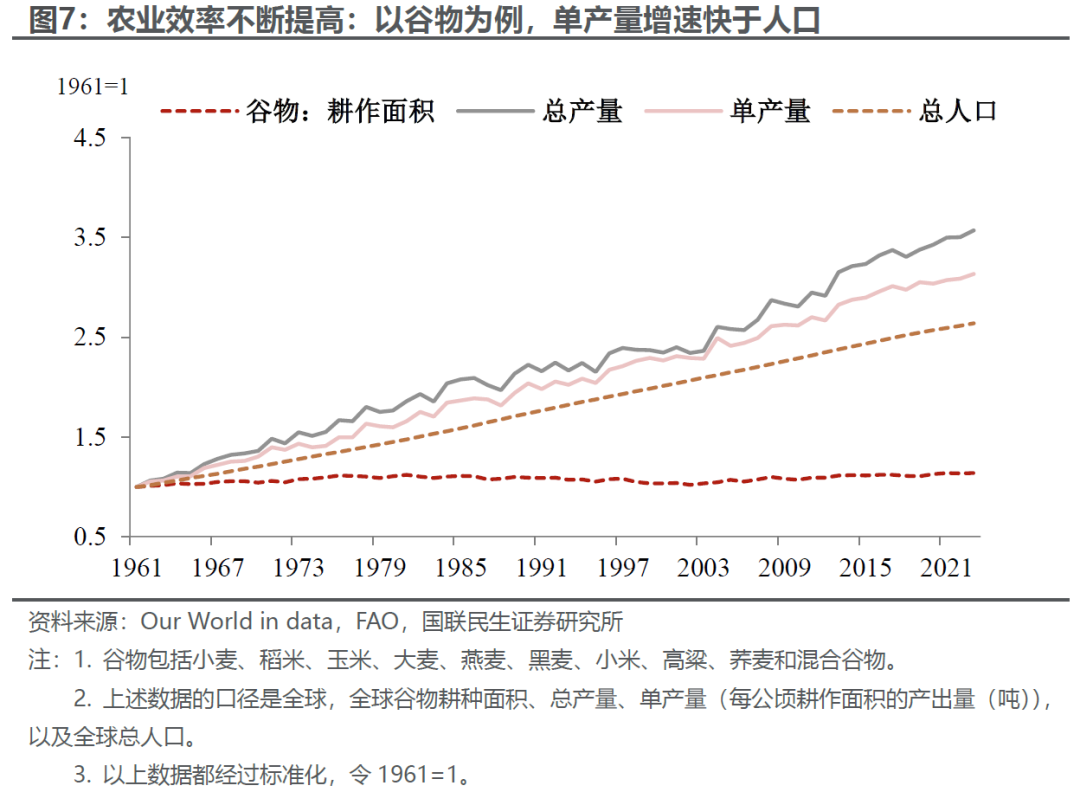

农产品算是比较特殊的品种。从更长周期看(>70年),农产品整体的表现一般,不如其他几类资产、甚至有点跑输通胀。不过有点两点值得注意:一是农产品并不存在明显的资本投入产出的周期,回顾人类历史,就是一部不断解决吃饭问题、农业效率不断提高的历史,农产品价格整体是趋势性下降的(图6);二是,大范围的供给冲击是农产品表现更出色的重要基础。例如,两次世界大战期间农产品表现优异:一方面粮食是战时重要的战略物资(需求),另一方面全球范围内的战火导致农业生产受到极大干扰。

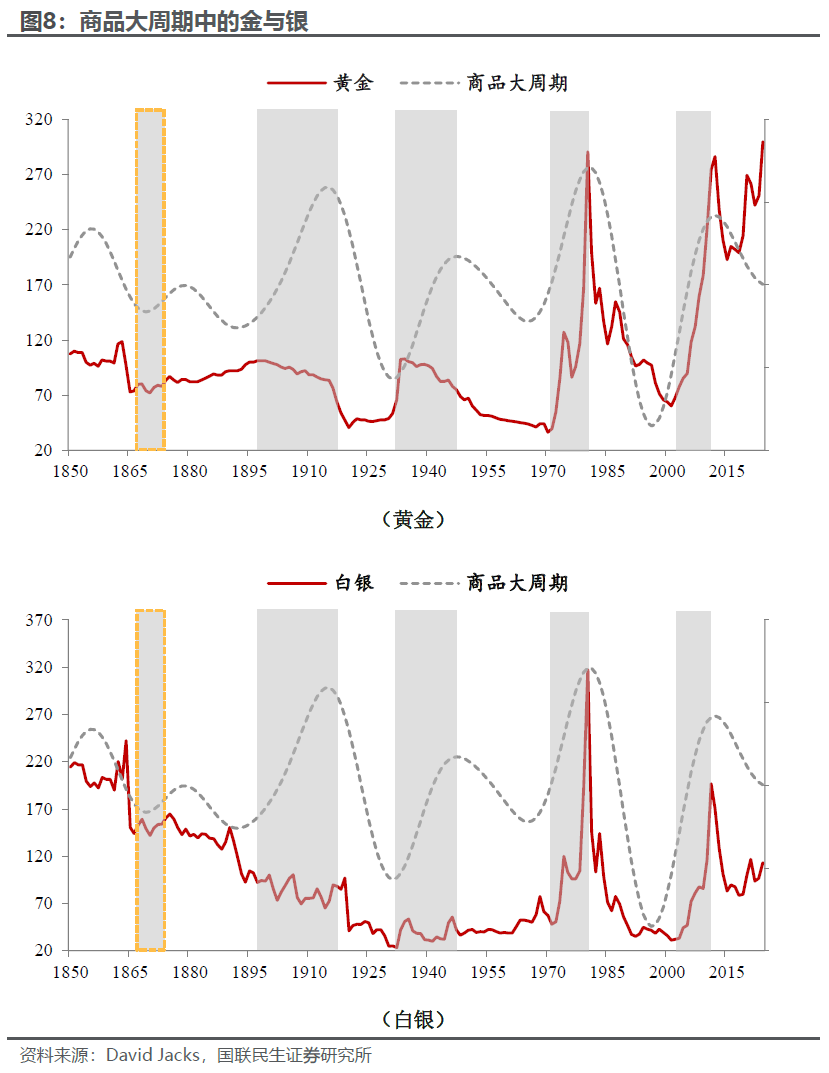

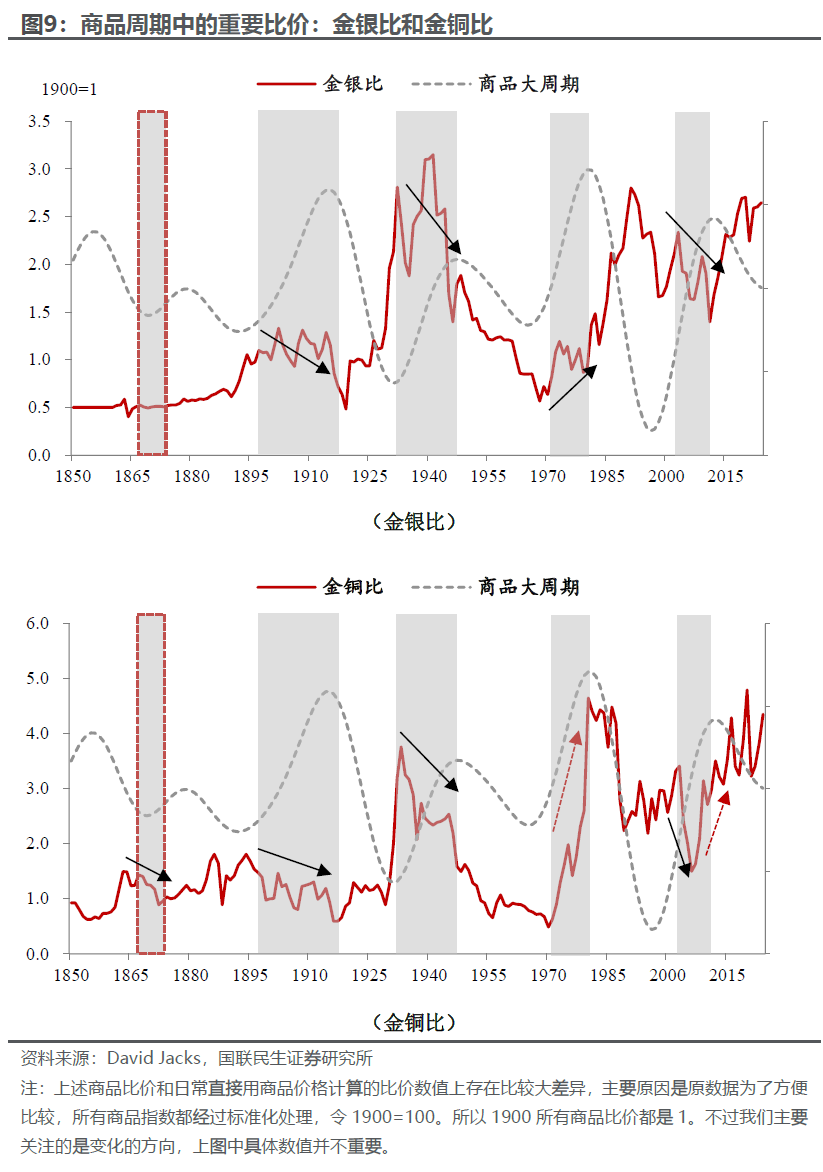

黄金和白银并不一直是“主角”。早期(前三轮上涨周期)金银表现明显不如其他商品,而主要的爆发在最近两轮上涨周期,其中重要原因是早期和货币“深度绑定”,尤其是黄金:19世纪初开始金本位逐步在主要经济体中扩展和普及,期间有大萧条和两次世界大战的冲击,而全球最终告别金本位(包括布雷顿森林体系下的金汇兑制度)要到1970s。而主权货币的信用下沉成为金银的舞台:1970s美元脱钩黄金,以及2000s的“大放水”(初期是科网泡沫破裂带来的衰退,末期则有全球金融危机、欧债危机等)

除此之外,从一些重要的商品比价,我们更能看明白商品周期背后的驱动因素。首先是当前市场比较关心的金银比:大的上涨周期,金银比大部分是下降的,白银的“后劲”更足,不过1970s的上涨周期是个例外,金银比下跌受阻的因素其实也算是“臭名昭著”:1980年亨特兄弟白银“操纵”爆仓、导致白银持续大跌。

另一个则是金铜比,可以用来衡量一场商品上涨大周期的金融“含量”。前三轮周期,实体经济的供需属性更强,金铜比是下降的;1970s年美元脱钩黄金+大通胀,叠加石油冲击经济需求,金铜比是上升的;最有趣的应该是2002年至2011年,金铜比的变化可以分为两段:2002年至2006年,全球经济复苏+中国加入WTO后的需求爆发,金铜比下降;2007年至2011年,则是危机+货币超发的主线,次贷危机、全球金融危机、欧债危机接踵而至,全球主要经济体大宽松。

3、三个中长期视角:战争、技术和新兴需求

谈到20年以上的长周期,往往需要和一些大叙事相关联,我们从三个维度入手:战争、技术和新兴需求。

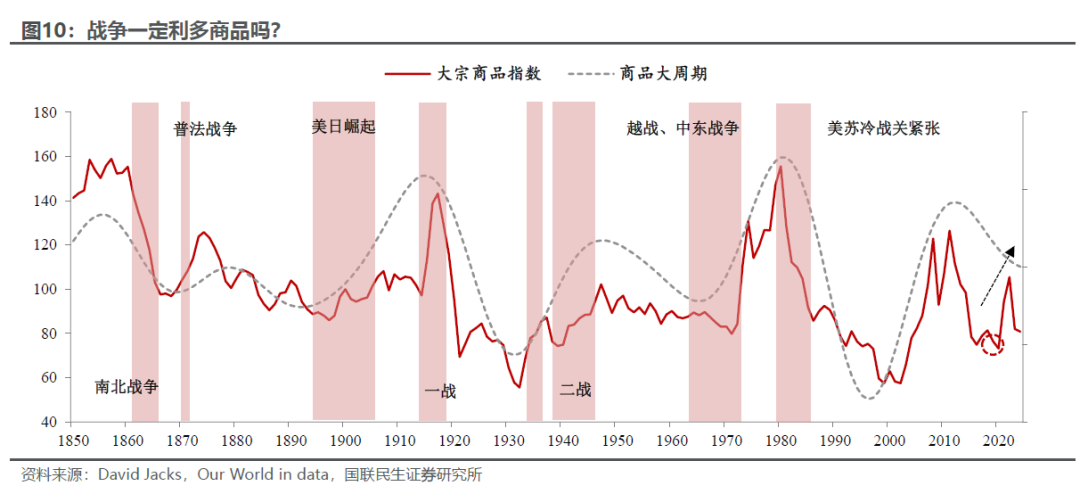

先从战争说起,冲突和战争一定利多商品吗?我们认为可能要分情况看,战争既会冲击供给,也会毁灭需求,所以要区分发生的地区、持续的时间和战争的目的:

首先,世界大战级别,供应链全面紊乱,波及范围广、军需规模大,对商品往往是利好;

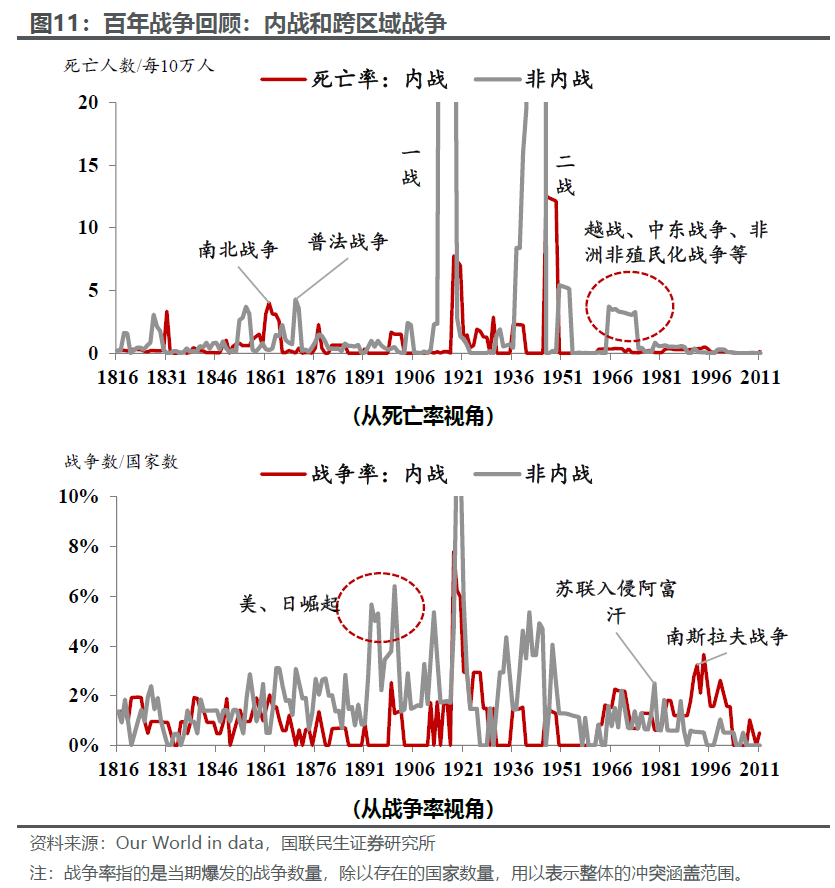

其次,对于内战和区域性的战争则不一定。比如早期的南北战争(美国内战,1861至1865年),或者越南战争(1955-1975),长时间的冲突最终导致严重拖累大国需求,商品反而极有可能下跌。

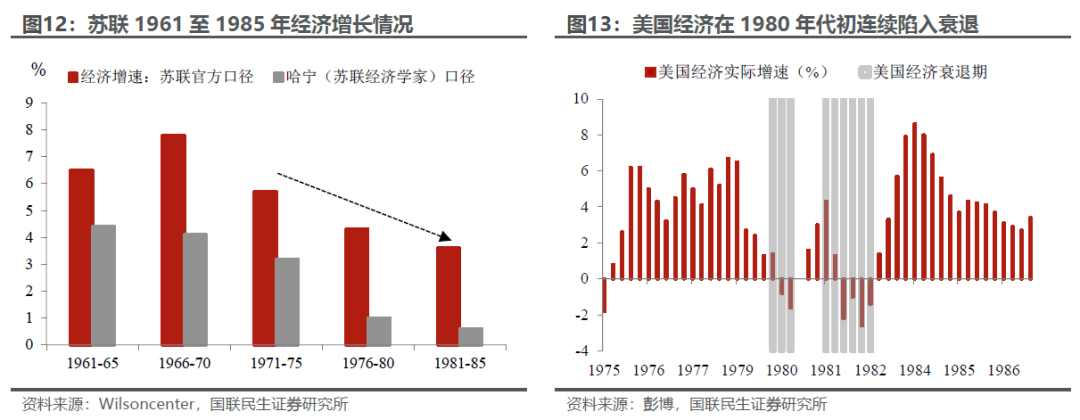

最后,大国对峙和关系紧张是不是一定带来商品牛市?不一定,需求很重要。例如1980年至1985年商品的大熊市,恰逢美苏冷战关系重新紧张:1979年苏联干预阿富汗+1980年大选里根上台,美国对苏更加强硬、军备竞赛升级,恰逢沃克尔开始执掌的美联储进入紧缩周期、美国经济出现连续衰退,而苏联经济也出现严重的停滞。

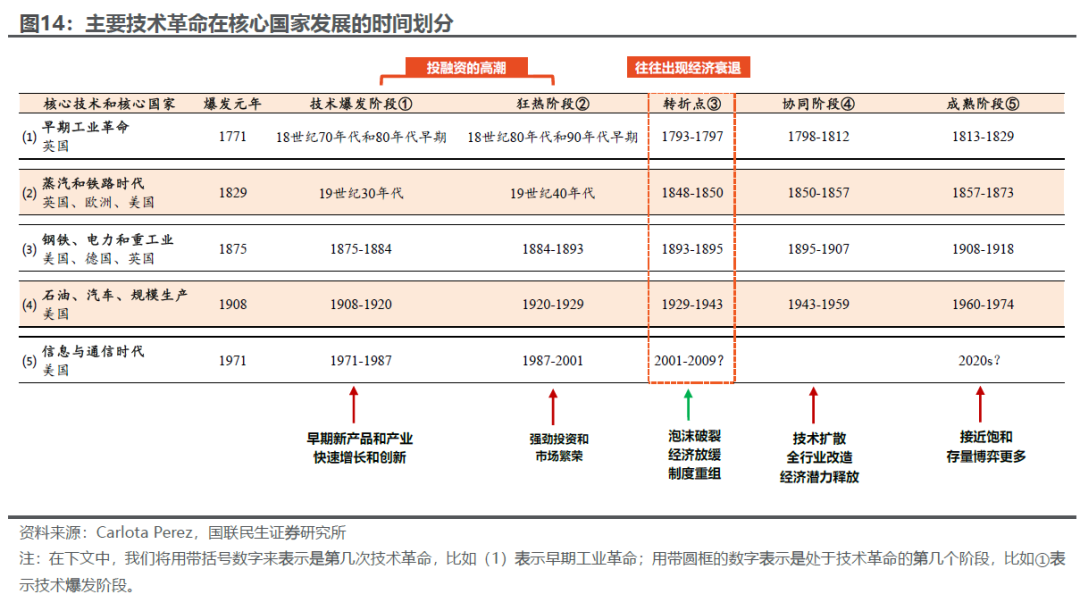

其次是技术周期。技术周期往往持续时间更长,而且在时间划分上更加模糊,我们参考Carlota Perez在其著作《技术革命与金融资本》中的标准:把1771年以来的历史划分为5次技术革命,暂时没有考虑当前的以AI为代表的技术浪潮(图14)。每次技术周期一般划分为5个阶段:

爆发阶段:技术爆发,早期产品和产业快速增长和创新,投融资活动升温。

狂热阶段:投融资活动继续活跃,市场十分繁荣,开始明显脱离经济基本面。

转折阶段:往往会出现泡沫破裂、经济衰退,新技术开始重新定位,围绕新技术进行制度调整。

协同阶段:技术扩散,从核心国家到非核心国家、并且扩散到其他行业,对于全社会产生深远影响。

成熟阶段:技术空间接近饱和,行业中以及国家之间的存量博弈明显增加。

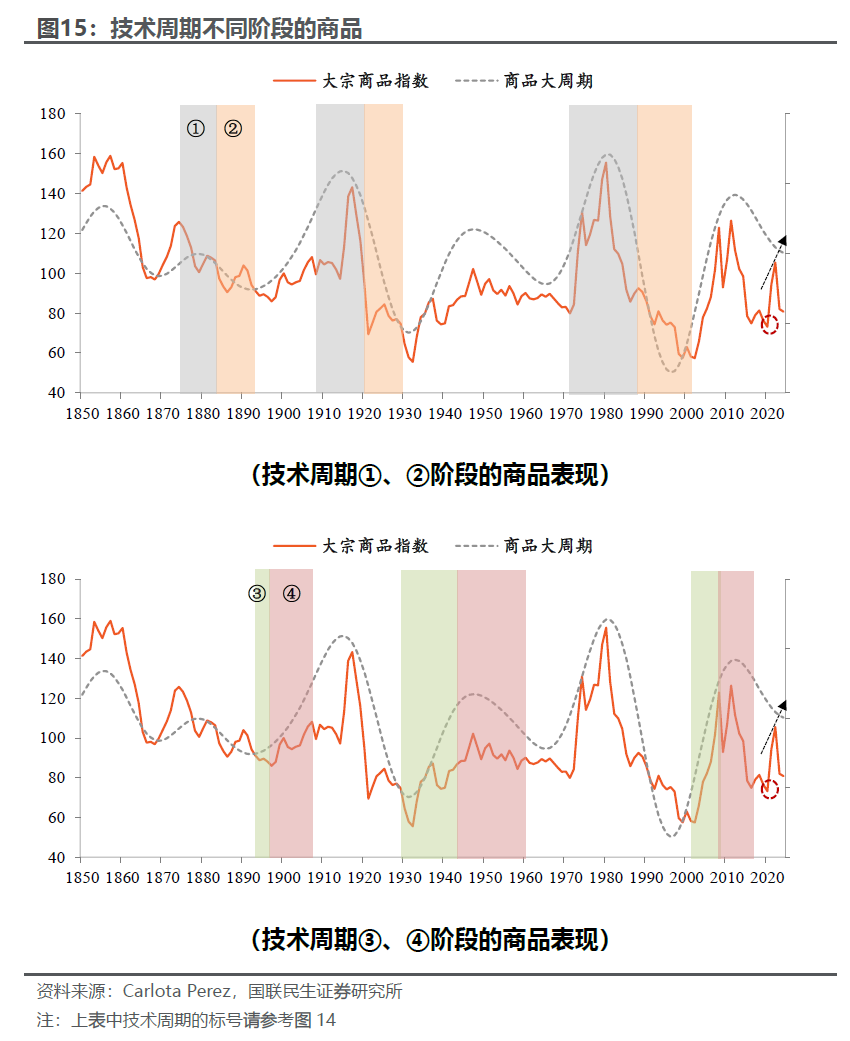

要单纯鉴别技术周期对于商品的影响并不容易。结合逻辑和历史,技术周期中可能出现商品牛市的是两个阶段:爆发阶段/狂热初期;转折阶段/协同阶段。

爆发阶段/狂热初期的两大特点:新技术和新经济的想象空间巨大;往往也会出现新势力对旧秩序的挑战、出现地缘摩擦,比如(2)蒸汽和铁路时代欧洲大陆对英国霸权的挑战;(3)钢铁、电力时代的美日崛起(序号参考图14,带括号的数字指代是第几次技术革命,下同)。

转折/协同阶段的两个典型特点:泡沫破裂或者经济衰退带来的商品价格阶段性低点往往出现在这个时期;技术扩散到新国家、新行业,新的需求和向上的基本面会带来商品上涨。

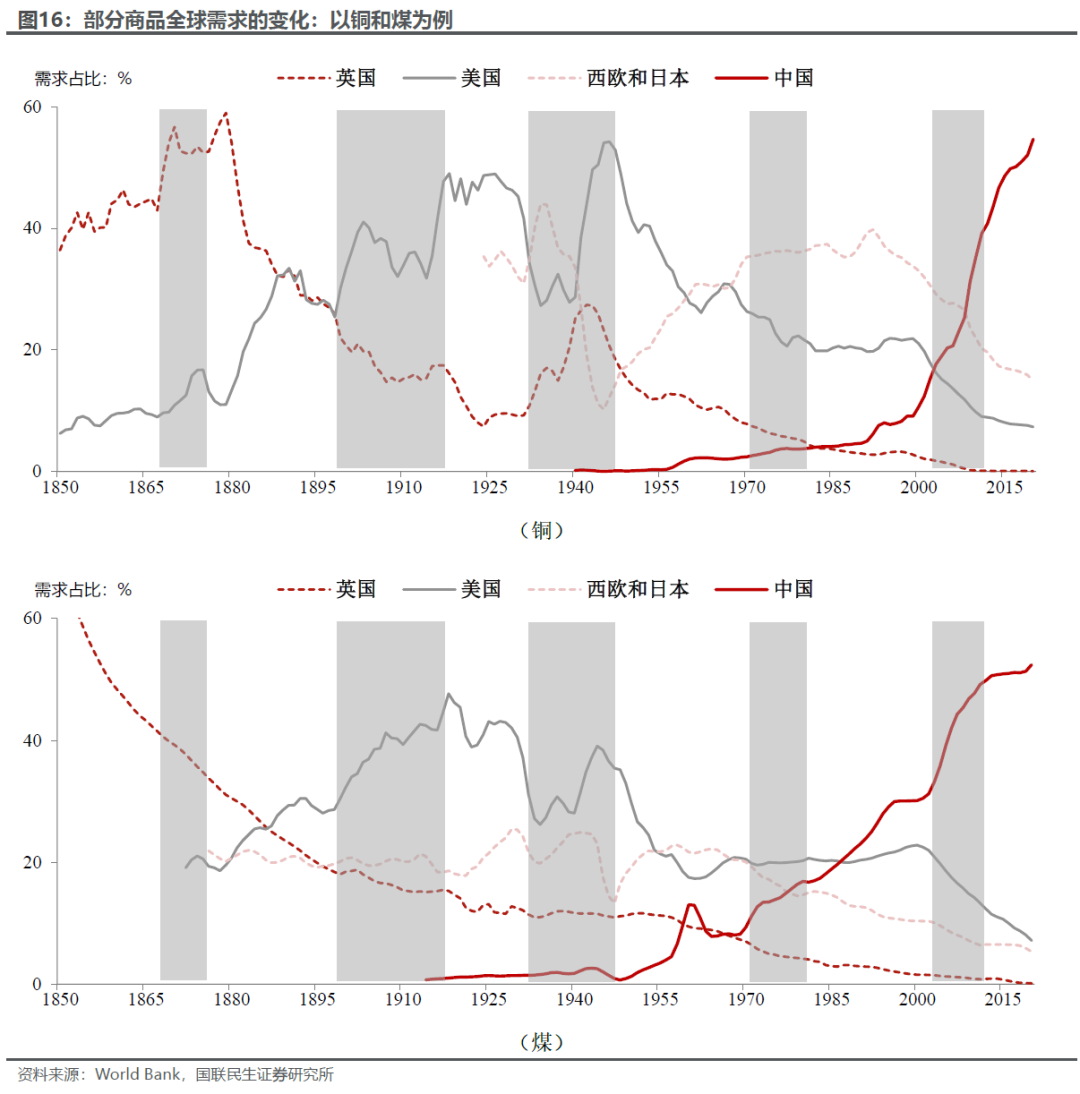

最后,新兴需求的出现是商品大牛市的重要推动因素。如果我们结合战争和技术两个维度,新兴需求往往出现在战争前后或者新技术的转型/协同阶段,如图16,我们可以以铜为例:

1868年至1874年:除了老牌工业国家英国,作为新兴市场的美国需求快速增长;

1897年至1917年:美国需求超过英国,成为新的技术核心国家。

1932年至1947年:大萧条至二战期间,前期是西欧和日本的新兴战备需求,后期则是英美等国的需求上升。

1971年至1987年:二战后经济复苏,西欧和日本的快速增长成为需求的重要支撑(战后快速反弹,1960s需求开始超越美国,图16)。

2002年至2017年:中国融入全球叠加技术追赶,需求爆发成为商品上涨的重要动力。

4、总结与展望:从何而来,向何而去?

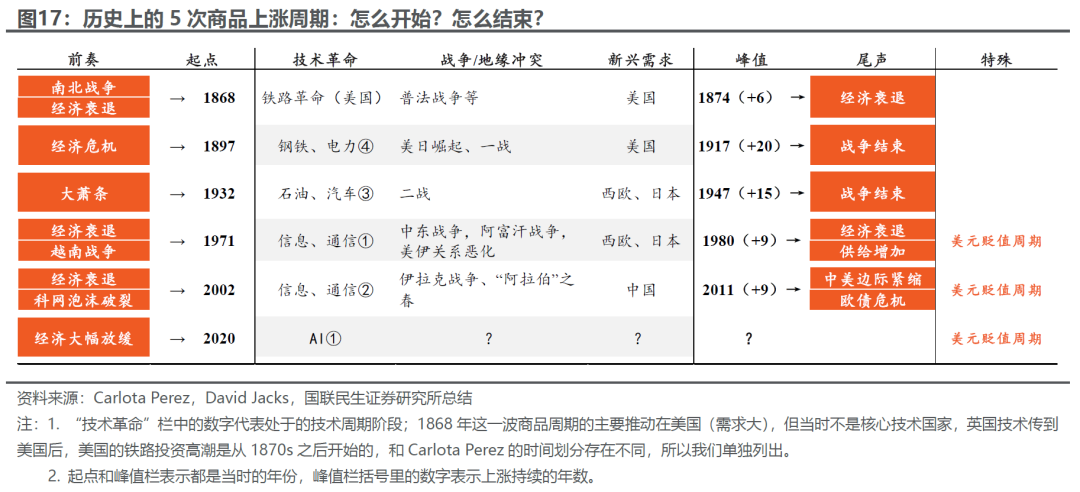

我们把所有的逻辑、叙事和历史结合到一起,如图17,我们可以得到一个相对完整的商品上涨周期开始和结束的“图景”:

首先,我们在本篇报告中我们探讨的是20年以上的周期,所以我们集中分析大的结构性变化,暂时没有把诸如财政、货币政策等周期性因素放在其中(虽然也很重要)。

其次,商品上涨周期:往往是从经济低谷开始,以经济触顶、需求放缓甚至衰退而结束。经济和资产价格的低点往往出现在衰退期间,而商品价格达峰,往往也是由于需求(预期)集中释放后开始放缓——无论是因为经济还是战争因素。

最后,盘点历次商品上涨周期,我们似乎都能找到在技术革命上的突破,在地缘上的典型冲突,以及在需求上出现新兴力量。

我们不否认,历史往往存在巧合,但是姑且把这看作一种可以有迹可循的“模式”。那么从历史的经验看,本轮商品周期的定位如何?

首先,起点处的衰退和商品价格阶段性低点出现在2020年。

其次,我们可能正处在新一轮以AI为代表的技术革命浪潮初期。

第三,参考历史,本轮商品上涨大周期的形成,尚未见到历史上出现过的驱动要素:地缘政治格局的集中扰动,或新兴实际需求的突破性增长(不一定非得是某个经济体,也可以是某个技术落地后需求的全面爆发)。

第四,本轮周期的有利因素是由于债务、地缘等因素,美元处于贬值周期中。

最后,一场经济衰退可能是用来检验商品上涨周期“成色”的重要“试金石”。如果衰退之后还能继续上涨而不是进入下跌周期,那对于上涨大周期的判断能更加笃定。

风险提示:历史经验不能直接作为投资建议;历史复盘的结论可能存在偏差。