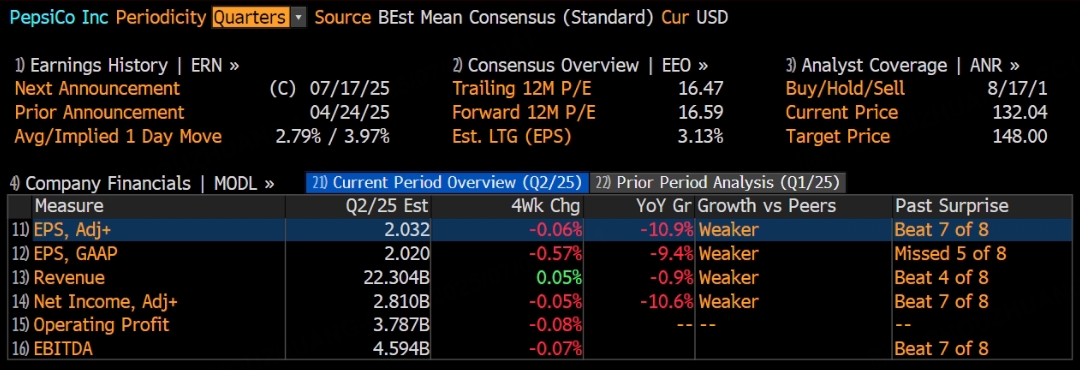

百事可乐公司将于7月17日美股盘前公布25财年第二季度业绩,市场对营收、毛利率、净利润以及调整后每股收益均有较高关注度与上行预期。

市场预测

根据彭博分析师预期,百事第二季度营收为223.04亿美元,调整后净利润为28.1亿美元,调整后EPS为2.03美元。

饮料与零食双轮驱动依旧在所有业务中维系关键地位,利用现有品牌与渠道网络为全面的市场触及提供了足够动能。零食品类是公司营收增量的另一大支柱,相关产品在多个细分市场中所占营收比重正呈不断扩大的态势,也让公司在休闲食品板块拥有了更多更新的市场机会。

上季度回顾

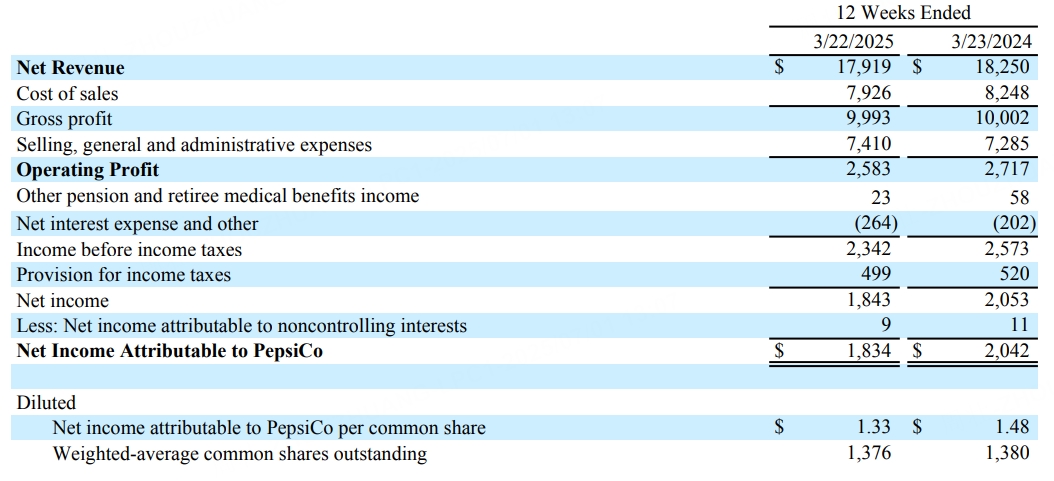

第一季度净营收179.2亿美元,同比下降1.8%,市场预估177.7亿美元;营业利润25.8亿美元,同比下降4.9%,市场预估27.8亿美元。稀释后每股收益1.33美元,较上年同期的1.48美元下降10.1%,低于市场预期的1.49美元。

整体业务格局围绕饮料与零食版块的双轮驱动,渠道渗透与产品结构优化为上季度财务数据贡献了更多安全垫。饮料与零食这两大营收支柱还带动了其他配套业务线形成叠加效应,主要产品条线在上季度营收同比亦有一定提升,进一步印证了公司针对不同人群和市场层级展开多向覆盖的策略成效。

本季度展望

多点发力的饮料蓝图

百事可乐公司在饮料板块所体现的潜力集中于对不同消费族群的精准定位。管理层在多场合强调要围绕功能性、低糖化与口味创新等方向相结合,协同多国本地化的果汁产品以及功能饮料线,构筑更高黏性的消费生态。若能在人群分类和产品迭代上形成连贯的推陈出新,公司或在不同行业场景与消费者偏好间找到更优配置方式。渠道端如果能继续兼顾传统商超、社群团购和电商新形态的多层级拓展,并配合双向互动的数字化营销方案,饮料业务的销售纵深和区域拓展将获得进一步释放。具备前瞻性的企业往往能在通胀与成本波动环境中通过灵活的原料采购和智能仓储物流控制住整体毛利区间,这使本季度饮料板块的吸金能力在一定程度上起到业绩稳定器的作用。资本市场想看到的也正是管理层能否抓住当下口味与健康之间的平衡点,实现利润空间和产能效率的同步扩充。

休闲零食的渗透策略

零食业务板块向来是百事可乐公司的重要利润支点,尤其随着城市人群加速向便利化、趣味化与健康化需求转移,零食市场的多元化趋势正催生更多细分赛道。公司在上一季度已部分体现针对口味与包装升级、线上线下多场景投放等动作,这种多维度发展的策略往往带来渠道势能的增强。对于本季度而言,只要主力零食产品能够在保留经典品项吸引度的同时快速推出新口味,就会在终端零售处获得额外的关注度。零食业务的规模化生产与分销效率也有助于在一定范围内平滑成本端的压力,帮助公司保持整体盈利水准。基于健康取向及口味多元的消费者口碑往往助推长期热卖,如果在区域物流和销售端有所侧重,则能提升单点零售密度并打通更多潜在分销渠道,促进零食板块在本财年的收益表现再度跃升。

产品组合的创新焦点

公司倾向于打造周期性、主题性乃至跨品牌合作的产品线,吸引年轻客群与网络社群的参与。这种营销形式不仅让核心产品系列保持在大众视线,也能够拉动季节性促销及组合包装对销量的贡献。对公司而言,多样化战略既是加大投入力度的机遇,也是面临库存管理、供应链协调等执行挑战的过程。唯有在研发、包装、物流和终端展示等诸多链条的运营上保持相对一致,才能释放更多利润潜能,很大程度上考验公司在动态市场环境中快速调整与资源协调的能力。倘若本季度这种快速迭代与产品宣发能持续向消费者展示,公司在巩固饮料与零食传统形象的同时,还能强化在新口味创意领域的竞争优势。

持续优化的运营管理

不少金融机构认为,接下来的季度需要观察公司如何在投入与成本间找到新的平衡点。过去一段时期,通胀压力与供应链波动令零部件、包装、物流及人工成本存在较大不确定性。寻求短链供应、多源采购以及对上游原材料提前锁仓都能成为对冲策略,再结合公司近年在数字化推进上的动作,有机会通过整合订货平台、终端数据分析与零售反馈机制提升管理效率。本季度若能把对生产流程与分销网络的增量优化落地,理论上将为毛利率及净利润水平提供进一步支撑。部分分析人士亦留意到公司在金融层面或保持相对稳健的财务结构,若现金状况和营运资金周转率能维持现有水准,就能为更多产品研发、营销以及并购机会争取财务空间。

分析师观点

当前多数分析机构对百事可乐公司25财年第二季度的整体展望相对积极。部分研究报告指出,百事可乐公司深耕饮料和零食板块多年,拥有难以撼动的品牌粘性,这在整体需求波动时也能较好消化分销风险。另有研究机构提出,本季度或可通过多样性的产品组合,进一步削弱单一区域或中特定口味风潮变化所带来的不确定性。业内声音认为,在新一轮营销节奏和市场调研的支持下,公司能够以更灵活的方式维系收入规模,进而转化出可观的利润增长。

与此同时,也有分析师针对通胀与成本走高所带来的挑战保持中性立场,提出若百事可乐公司未能在接下来的期内有效控制原料成本或实现物流效率提升,就可能对某些品类的利润空间形成挤压。然而,多数观点最终依然看好公司在核心业务层面的精细化运营,只要客群基础和渠道拓展方向未出现大幅偏离,整体业绩稳定性有足够支撑。对于更长远的观察,行业对公司综合布局以及差异化竞争手段充满期待,并预估只要该季度数据能部分印证管理层此前释放的积极信号,公司在之后的财年依然有机会保持扩张。

总结

结合饮料和零食两大核心业务线的潜力与前述多方观点,百事可乐公司能否在当前宏观环境下继续保持营收与盈利的稳健上行,取决于其在产品多样化、原料采购管控及渠道深耕等方面的策略是否快速落地。本季度的表现极具信号意义,如果饮料矩阵能在健康化和年轻化阶段实现良好突破,同时零食业务式多样创新也能获取广泛市场认同,那么收入和利润走向无疑将更受外界关注。未来如何平衡投入与回报、如何利用规模优势防御供应链不确定性,也将是影响公司后续表现的重要因素。在多家机构的正面预期下,若最终成绩符合管理层的初衷,市场对该公司推进差异化升级以巩固整体基本面的信心或会得到再度强化。

此内容基于tiger AI及彭博数据生成,内容仅供参考。