芯片代工巨头台积电(TSM.US)将于本周四公布2025年第四季度业绩。摩根大通近日发布研报称,预计台积电届时将给出强劲的2026年第一季度及全年业绩指引。小摩补充称,相信该公司未来几个月的每股收益预测将获进一步上调,维持对台积电在中国台湾上市的股票“增持”评级,对该股到2026年12月的目标价为2100新台币,这一目标价较该股上周五收盘价有25%的上行空间。

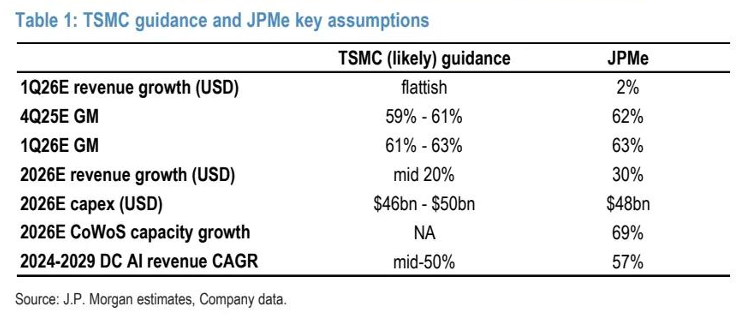

小摩提到,台积电在2025年12月的营收为3350亿新台币,同比增长20.4%、环比下降2.5%,使得2025年第四季度营收达1.046万亿新台币,同比增长20%、环比增长6%。这与小摩的预期相符。该行认为,由于新台币走弱以及产能利用率提高,台积电2025年第四季度的毛利率也有望超过指引(该公司指引区间为59%-61%,小摩预期为62%)。

对于2026年第一季度,小摩认为,由于N3制程产能需求强劲和人工智能(AI)业务占比提升,预计台积电将给出第一季度营收环比基本持平的指引,而小摩的预期为增长2%(以美元计算)。

小摩补充称,由于更多加急订单、N4/N3及CoWoS涨价、N3产品组合改善(高性能计算占比提升)以及新台币持续疲软,毛利率可能再次走高,预计台积电将给出第一季度毛利率为61%-63%的指引,而小摩的预期为63%。

至于2026年全年,小摩认为,台积电将给出全年营收增速位于20%区间中段的指引(小摩预期为以美元计算增长30%),并将其2024-2029年数据中心AI收入复合年增长率上调至50%区间中段(小摩预期为57%),2026年资本支出将在460亿美元至500亿美元之间(小摩预期为480亿美元)。

小摩表示,该行设定的2026年12月目标价2100新台币,基于约20倍的12个月前瞻市盈率,反映了积极的基本面需求驱动因素。主要下行风险包括:(1)AI资本支出出现任何疲软;(2)英特尔带来的竞争压力加大;(3)内存成本上升导致智能手机需求疲软。