亚马逊将于美东时间7月31日美股盘后(北京时间8月1日)发布2025年第二季度财报。根据彭博分析师预期,亚马逊2025年第二季度营收为1620.12亿美元,同比增长9.48%;调整后净利润为201.84亿美元,同比增长7.39%;调整后EPS为1.77美元,同比增长0.64%。

投资者将密切关注亚马逊AWS的表现、人工智能驱动的创新以及物流行业的发展。尽管此前对关税存在一些担忧,但分析师对消费需求的激增和利润率的提高持乐观态度。

今年年初,亚马逊股价一度创下历史新高,达到242.52美元/股,随后股价持续回落,并在4月初创下阶段低点后开始反弹,亚马逊今年累计上涨4%,表现落后于大盘。

上季度业绩回顾

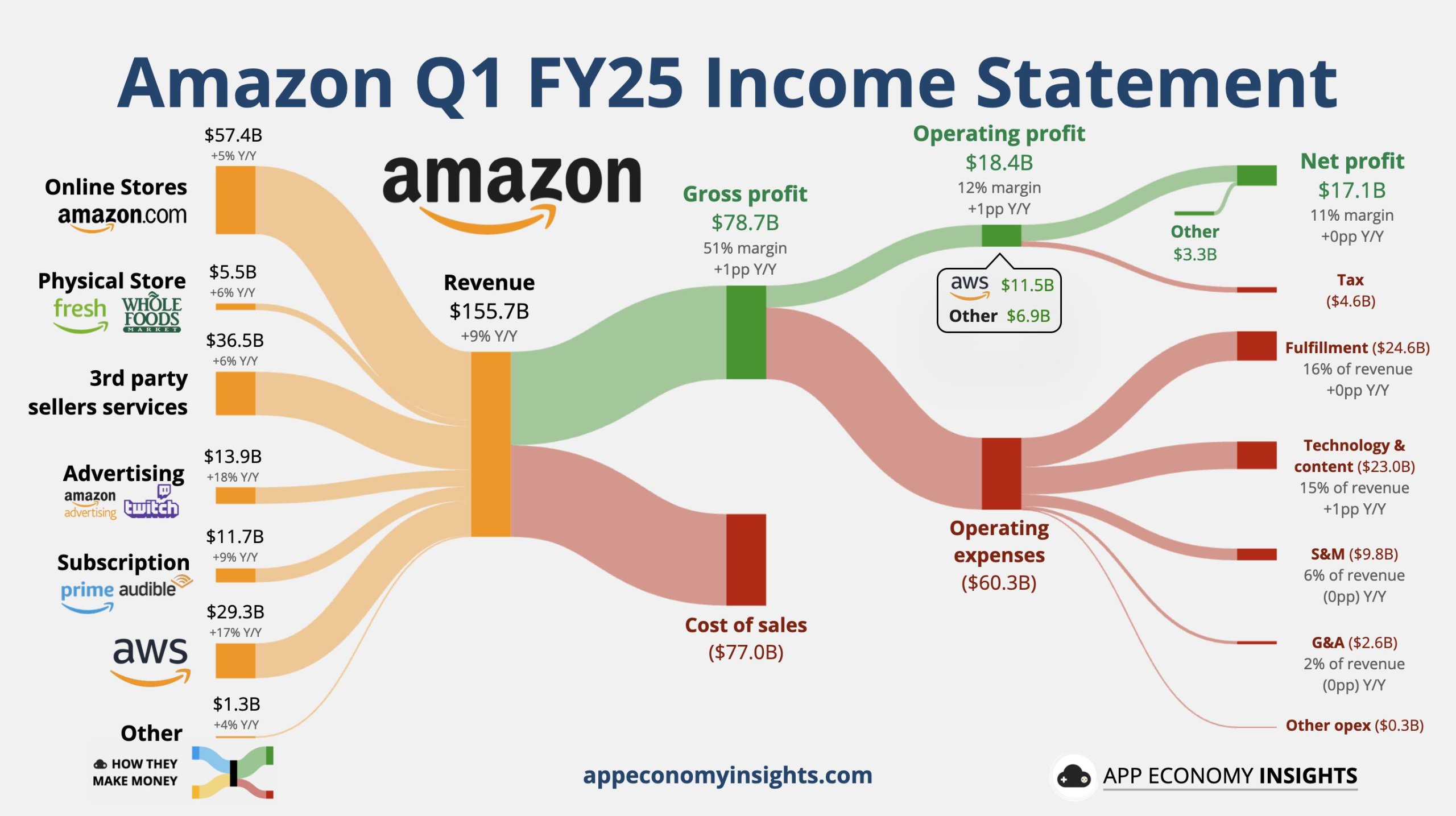

财报显示,亚马逊第一季度净销售额为1556.67亿美元,较去年同期增长9%;净利润为171.27亿美元,较去年同期增长64%;每股摊薄收益1.59美元,较上年同期增长62%。

按业务划分,第一季度中,亚马逊在线商店业务净销售额为574.07亿美元,同比增长5%;实体店业务净销售额为55.33亿美元,同比增长约6.4%;订阅服务净销售额为117.15亿美元,同比增长约9.3%;AWS净销售额为292.67亿美元,同比增长约16.9%。

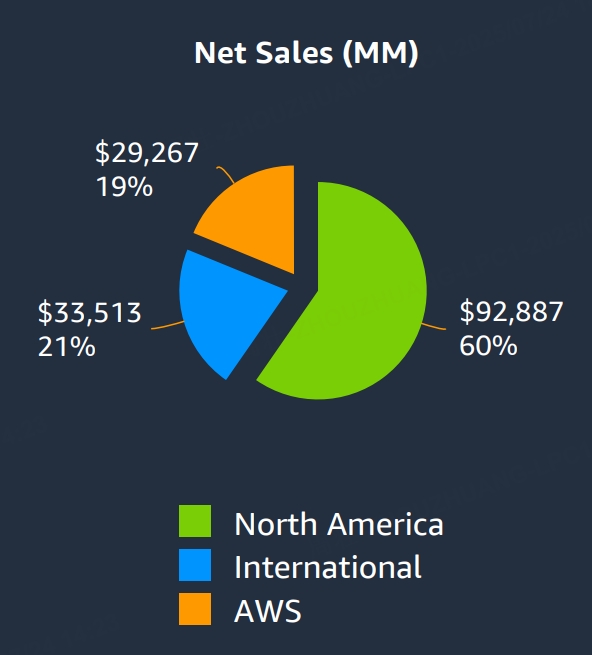

按区域划分,2025年一季度中,亚马逊北美市场净销售额为928.9亿美元,同比增长约7.6%,营业利润为58.41亿美元,同比增长17%;国际业务净销售额为335.13亿美元,同比增长约4.9%,营业利润为10.17亿美元,同比增长13%。

本季度业绩预期

分析师预计亚马逊第二季度营收将达到1620亿美元,同比增长9.5%,即使与去年同期的强劲业绩相比,也显示出持续扩张的势头。营业利润率预计将从9.9%提高至10.6%。

亚马逊自身的指引显示,其营收在1590亿美元至1640亿美元之间。管理层还预计,其营业利润将在130亿美元至175亿美元之间,这一区间的扩大反映了持续存在的不确定性。

华尔街的普遍预期与管理层指引的高端一致,表明分析师对亚马逊在第二季度应对当前市场挑战的能力充满信心。

在人工智能基础设施需求和人工智能应用的推动下,亚马逊AWS业务和广告业务将继续成为亚马逊业务的增长引擎。预计这两个部门的同比增长率将达到17%,远超公司整体的增长率。

与此同时,占总收入三分之一的在线商店预计将以较为温和的6%的速度增长。在当前全球不确定性加剧的环境下,市场参与者将密切关注电商销售额,以寻找消费者情绪的线索。

投资者需密切关注以下看点

AWS云业务面临日益激烈的竞争

AWS仍然是公司盈利能力的关键,贡献了总收入的19%。预计第二季度云部门将同比增长17.4%。

然而,AWS面临着来自竞争对手越来越大的压力。微软的Azure和谷歌云一直在积极争夺市场份额,导致AWS的主导地位从2022年第一季度的33%下降到2025年第一季度的29%。

该公司近期宣布AWS部门裁员,并计划在未来几年进一步裁员。管理层认为,人工智能可以实现许多现有任务的自动化,从而支持亚马逊扩大AWS运营利润率、提高公司整体盈利能力的关键战略。

AWS第一季度的营业利润率创下39.5%的新高。投资者将密切关注其能否在抵御竞争对手的竞争压力的同时保持这一水平。

贸易政策的不确定性带来阻力

亚马逊面临着不断变化的贸易政策带来的重大挑战。这家电商巨头的商品采购遍布全球,但其60%的收入来自北美,这使得其很容易受到关税变化的影响。

管理层在之前的财报电话会议上强调了贸易政策带来的“巨大不确定性”。投资者将寻求亚马逊如何应对这些挑战的明确信息。

关税上调让亚马逊面临艰难抉择。吸收成本会损害利润率,而将成本转嫁给消费者则会降低购买力和销售额。

不断变化的贸易规则的复杂性也增加了管理负担。亚马逊必须不断调整定价策略和供应链管理,以保持合规性和竞争力。

云服务之外的人工智能机遇

除了AWS之外,亚马逊还有很多机会将人工智能商业化。该公司庞大的客户数据库为改进广告算法和定位提供了丰富的素材,从而可以通过提高转化率和增加广告商支出来提高利润率。

人工智能可以显著增强库存管理和物流运营。这些改进或许可以帮助亚马逊降低成本,同时提升客户体验并缩短配送时间。

该公司推出的Alexa+彰显了其对人工智能消费产品的重视。如果Alexa+能够成功,或许能为公司带来超越传统电商和云服务的新收入来源。

华尔街分析师观点

华尔街分析师近期对亚马逊的观点较为乐观,认为其虽短期股价表现落后,但长期潜力巨大,在人工智能与机器人技术的加持下,有望通过创新投入与成本优化实现业绩增长。具体观点如下:

业绩增长:预计亚马逊第二季度营收同比增长9.4%,盈利增长率仅为3.6%,未来四个季度每股收益增速预计都会慢于营收增速。但分析师认为这是因为亚马逊在大举投资增长和创新,过去12个月研发支出超900亿美元。从长期来看,这种投资有望带来丰厚回报。

“大漂亮法案” 带来利好:摩根士丹利分析师Brian Nowak认为,“大漂亮法案” 将使亚马逊成为最大的长期受益者。预计到2026年,该法案将为亚马逊带来约150亿美元的年化收益,相当于对其当年自由现金流30%的提振。到2028年,年度收益仍能达到约110亿美元。亚马逊会利用这笔资金深化在零售和AWS领域的竞争护城河,提升生成式AI能力,同时为投资者提供更充裕的近期FCF回报。

人工智能与机器人技术潜力大:分析师认为亚马逊在人工智能和机器人技术方面的投入有望带来长期效益。美国银行的数据显示,到2032年,亚马逊使用机器人每年可节省超过70亿美元,零售部门可能是 “科技领域最被低估的GenAI受益者”。BCA Research首席美国股票策略师Irene Tunkel认为,人工智能和机器人在仓库领域有巨大应用场景,其回报将在五到十年内显现。

目标价普遍上调:摩根士丹利维持对亚马逊的 “增持” 评级,目标价为300美元;Truist Securities分析师Youssef Squali将其目标股价由226美元上调至250美元,并维持 “买入” 评级,认为其二季度业绩可能强于市场预期;美银证券分析师Justin Post也给予亚马逊 “买入” 评级,目标价为248美元。