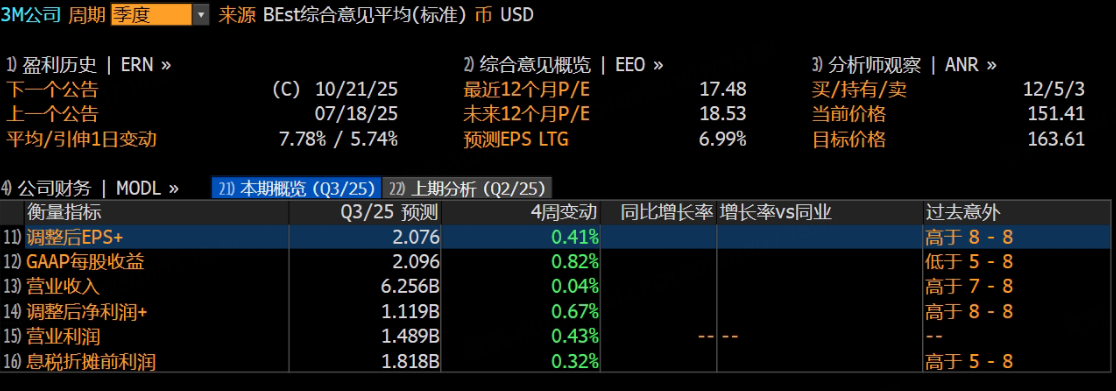

3M将于2025年10月21日美东时间盘前公布其2025财年第三季度财报。

根据彭博社分析师的预测,公司第三季度的营收预计为62.55亿美元,同比增长3.09%;调整后每股收益(EPS)预计为2.07美元,同比增长4.83%。

上季度回顾

3M于2025年7月发布的第二季度财报超出分析师预期,得益于各业务板块的稳健增长。公司上调了全年EPS指引,表明其专注于成本控制和生产率提升的努力已开始显现效果,尽管宏观经济和地缘政治风险依然存在。

财报亮点:

调整后销售额:62亿美元,同比增长12%

调整后每股收益(EPS):2.16美元,同比增长12%

有机销售额增长1.5%

自由现金流:13亿美元

全年EPS指引上调:预计在7.75-8.00美元之间,高于之前的预测范围7.60-7.90美元。

本季度看点

订单与需求:

汽车电子与工业耗材需求继续保持韧性,尤其是消费端黏贴品的季节性备货,预计三季度订单延续性较强,提供了较高的营收确定性。

交通与电子:预计这一板块将继续增长,尤其在新能源汽车、ADAS/车载电子和消费电子精密材料领域,随着技术的升级和渗透,订单可见度逐步提升。

安全与工业:这一板块的核心单品份额持续提升,预计三季度会保持较为稳定的订单质量,尽管存在一定的区域与终端需求结构性分化。

利润与现金流:

毛利率:随着原材料成本趋稳和产品组合优化,预计毛利率将在三季度继续得到支撑。公司在第一季度的毛利率为48.7%,同比提升了120个基点,预计这一趋势会延续。

营业利润率:费用控制和毛利率提升预计会对营业利润率带来积极影响。公司继续专注于高回报SKU和生产效率的提升,预计三季度营业利润率将有所环比改善。

自由现金流:公司预计将继续保持强劲的自由现金流,主要得益于有效的营运资本管理和渠道去化策略。

产品矩阵升级:

交通与电子:这一板块的收入预计将继续增长,尤其是新能源汽车、ADAS/车载电子和消费电子精密材料的需求持续增加。预计该领域的高附加值材料和解决方案占比将提升,从而支持毛利率的改善。

安全与工业:通过SKU与渠道聚焦,提升产品组合的“含金量”,预计将进一步推动三季度的利润增长。此外,采购与供应链的协同有助于降低缺货风险,稳定毛利率。

消费品:消费品板块在三季度将受季节性备货推动,预计收入稳定,同时通过更好的定价与促销管理,保持了整体利润率的稳健性。

总结:

3M预计在三季度继续实现温和增长和利润质量提升。主要驱动力包括定价策略、成本控制、以及在多个业务板块的有机增长。若定价执行力、原材料价格和供应链稳定性保持在可控范围内,三季度业绩有望符合或超出预期。这将为四季度的延续增长奠定基础。

此内容基于tiger AI及彭博数据生成,内容仅供参考。