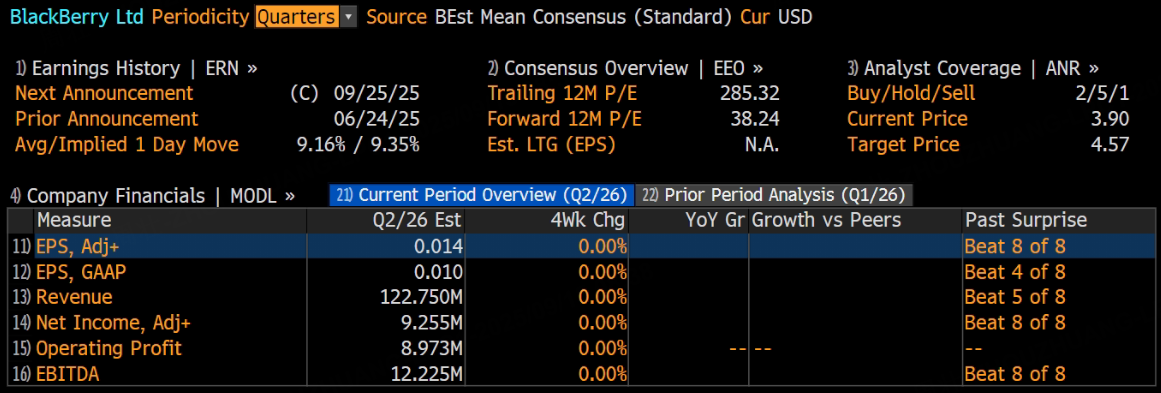

加拿大通信公司黑莓将于9月25日美股盘前发布2026财年第二季度财报。根据彭博分析师预期,黑莓第二季度营收为1.23亿美元,调整后净利润为925.5万美元,调整后EPS为0.01美元。

上季度业绩回顾

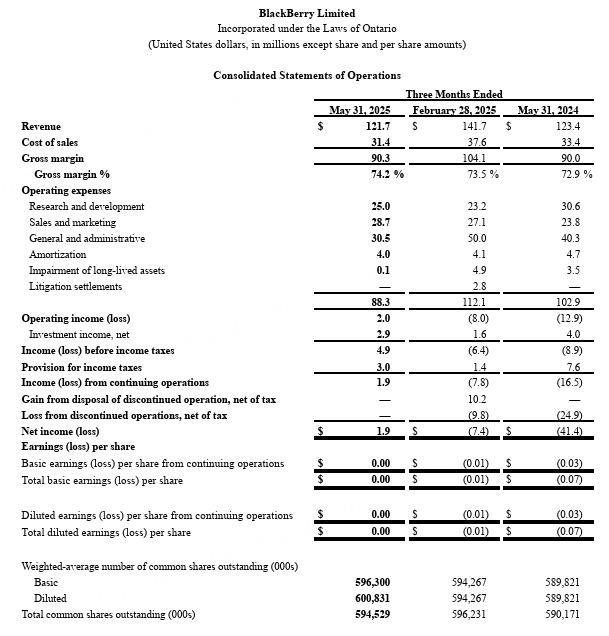

黑莓第一季度总营收达到1.217亿美元,超出预期上限,毛利率达到74%,调整后息税折旧摊销前利润(EBITDA)达到1640万美元。第一季度GAAP净利润为190万美元,这是黑莓自2022财年第四季度以来首次实现GAAP盈利;非GAAP每股收益超出预期,达到0.02美元。

QNX是广泛应用于汽车系统的嵌入式软件平台,其营收同比增长8%,达到5750万美元。该部门调整后EBITDA达到1270万美元,占总营收的22%,这表明汽车技术领域的需求持续增长。

安全通信部门的收入和盈利能力均超出预期,实现收入5950万美元,调整后息税折旧摊销前利润(EBITDA)960万美元。部门调整后毛利率提升至70%,环比上升6个百分点,同比增长4个百分点。

公司预计第二季度营收在1.15亿美元至1.25亿美元之间,市场预估为1.225亿美元;二季度调整后EBITDA为800万美元至1400万美元,经调整基本每股收益为0.0美元至0.01美元。此外,黑莓预计全年调整后EBITDA为7200万美元至8700万美元,仍预测全年经调整基本每股收益为0.08美元至0.1美元。

本季度业绩预测

QNX交付密度与收入确认窗口

QNX在智能座舱、网关、域控制等关键模块的渗透率继续提升,一季度的收入表现与中高位毛利率结构印证其组合价值与议价力。第二季度的核心变量是订单向收入的转化节奏,包括既有项目的量产爬坡、功能升级授权的确认,以及在新车型量产切换期对许可证增购的确认窗口。从管理层给出的1.15-1.25亿美元的营收指引与市场一致预期1.18-1.22亿美元的区间重合度看,只要量产项目的爬坡没有显著延迟,收入落点更可能靠近区间上沿。若出现个别车型的客户验收推迟或SOP(量产开始)时间后移,影响主要体现为跨季度的收入延迟而非需求结构的变化,这意味着短期波动不改变全年兑现路径。

毛利率杠杆与产品组合弹性

QNX分部对综合毛利率的拉动在一季度已显现,第二季度毛利率的一致预期在70%-73%之间,背后逻辑是汽车软件的高毛利与安全通信较为均衡但对价格敏感的特性之间的权衡。若季度内QNX交付密度上升、授权升级占比提高,综合毛利率存在向上弹性并可能靠近预期区间上沿。若安全通信续签在价格上让步以换取规模与稳定性,短期毛利率会承压,但通过费用纪律与交付效率的提升,可以部分对冲利润率影响。更长维度看,QNX新增车型的平台化复用与授权结构优化,有助于在未来几个季度继续巩固70%以上的综合毛利率支撑。

安全通信:续签质量与回款节奏

安全通信在第一季度实现约5950万美元收入,显示出稳定的基础盘与费用结构优化带来的利润改善。第二季度关键观察点是续签率与新合同价格结构,如果续签率提升且折扣趋于稳定,有望在收入韧性与70%左右的综合毛利率之间取得平衡。宏观IT预算偏谨慎与采购周期拉长可能带来月度层面的小幅波动,但市场观点普遍认为该分部的不确定性更体现在全年维度而非单季。若续签质量超预期、新增合同规模改善,Non-GAAP EPS有望从盈亏平衡向小幅正值倾斜,并改善自由现金流;若续签节奏偏慢,EPS可能继续徘徊在0.00美元附近,不过不改变全年盈利改善路径。从现金回款角度,续签账期与实施节点的把控,将影响季度内经营现金流的平滑程度。

外部需求与行业链协同的边际信号

尽管宏观环境与下游预算仍偏谨慎,但多家机构在Q1后上调目标价至5-5.5美元区间,核心理由在于QNX订单储备与交付可见性提高带来的营收与毛利率韧性。第二季度,若看到更多新车平台的前装落地、域控制与座舱平台的跨车型复用增加,将强化订单向收入转化的连续性。与整车厂、一级供应商在功能安全、实时性与中间件兼容性上的协同若进一步深化,或将缩短集成测试周期,改善收入确认的节奏与质量。这些边际改善叠加费用侧的纪律执行,为Non-GAAP利润率的上行创造条件。

华尔街投行观点

近期机构观点显示,“买入/增持/跑赢大盘”的比例高于“中性/持有”与“减持”。支持者强调QNX订单储备、装机渗透与交付节奏在中短期内对收入与毛利率的支撑,并认可管理层在费用结构与资本配置上的执行改善。具有代表性的观点包括:

CIBC维持“买入”评级并给出6美元目标价,认为QNX订单动能与现金流改善构成本财年盈利改善的核心支点,第二季度业绩在可实现区间内,全年指引具备可执行性。

多家机构在Q1后将目标价上调至5-5.5美元并维持“买入/增持”,理由集中在QNX交付可见性提升、综合毛利率韧性与Non-GAAP盈利路径的可验证性,同时对安全通信的恢复节奏保持审慎跟踪,认为其对单季波动的影响不及汽车软件分部。

谨慎者多关注网络安全/安全通信端的竞争与预算约束,维持“中性/持有”或更低评级者认为估值上行仍需要更强的续签恢复信号与持续的自由现金流改善。不过在Q1上修指引与Q2一致预期相对可控的背景下,市场更倾向把重心放在执行与交付数据上。

此内容基于tiger AI及彭博数据生成,内容仅供参考。