受中东冲突引发的地缘紧张局势影响,美元近期重拾涨势,但分析师普遍认为其反弹基础脆弱,此前拖累美元走弱的结构性问题尚未得到根本性解决。

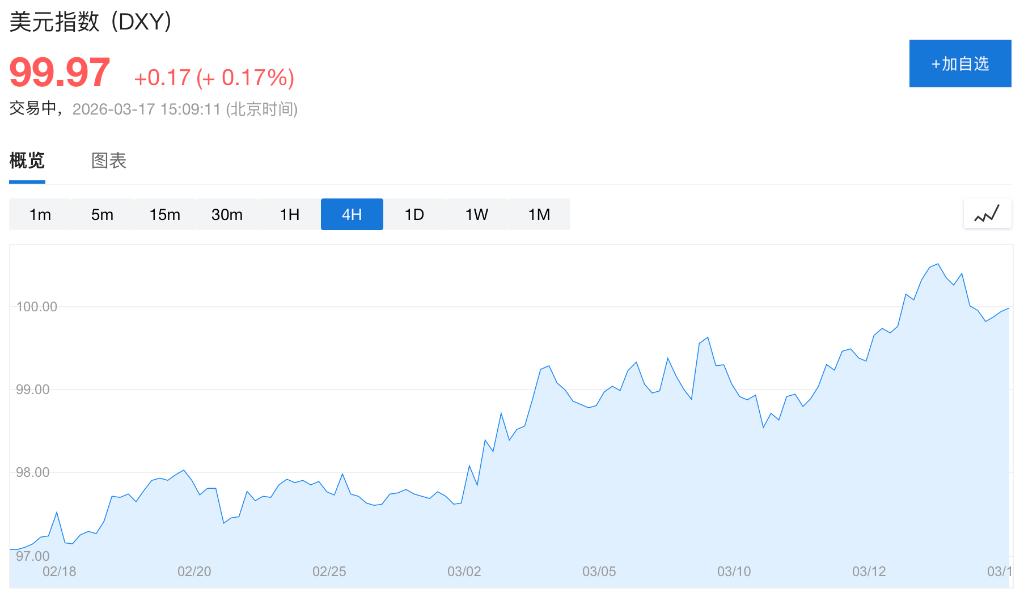

作为全球主要石油出口国,美国从油价飙升中获益。由于原油以美元计价,油价上涨直接推升了美元需求。与此同时,中东冲突强化了美元的避险属性。美元指数近日强势走高,重新站上100大关,目前已逼近10个月以来高点。

汇丰外汇分析师在最新研报中指出:"中东地缘紧张局势再度确认了美元的首要避险货币地位。与近一年前的市场叙事相比,这一属性从未真正改变。"

然而,多位分析师警示,支撑美元短期走强的因素难以抵消其长期结构性疲软。英国最大投资平台之一AJ Bell投资总监拉斯·莫尔德对CNBC表示,导致美元此前走弱的根本问题依然存在,包括美国政策的不确定性、持续扩大的财政赤字,以及央行独立性面临的政治压力。

油价飙升与避险需求共同驱动美元反弹

自2月28日中东冲突爆发以来,全球外汇市场格局显著生变。

作为主要石油出口国,美国直接受益于WTI油价飙升——由于石油交易以美元计价,油价上涨直接推升了美元需求。与此同时,美元重新展现出其传统避险功能,而日元等其他避险货币则表现乏力。

欧洲货币成为本轮冲突的主要承压方。由于欧洲严重依赖能源进口,对中东冲突引发的油价波动高度敏感,英镑、欧元双双走弱。相比之下,美国已实现原油自给自足,对霍尔木兹海峡这一全球油气运输命脉的中断风险具备更强的抵御能力。

结构性隐患未除,强势美元难以为继

尽管近期因地缘冲突驱动表现亮眼,但分析师对美元前景持审慎态度。汇丰分析师在研报中指出,当前不宜完全押注美元强势,核心原因在于2022年支撑美元上涨的宏观驱动因素已不复存在。

这一短期反弹的背景是美元刚刚经历历史性疲软期。2025年上半年,因特朗普政府4月宣布"解放日"关税后又迅速退缩,市场对美国资产的信心遭受重创,美元录得逾50年来最差半年表现。摩根士丹利在去年8月的研报中确认,美元指数全年跌幅接近10%,标志着"长达15年的牛市周期"正式终结。

AJ Bell投资总监拉斯·莫尔德将当前美元面临的挑战归结为三重结构性压力:政策连贯性缺失的美国政府、持续扩大的财政赤字,以及央行独立性面临的政治干预。他直言,这些特征"坦率而言,投资者更多会将其与新兴市场而非发达经济体联系在一起"。

对于此轮美元反弹的可持续性,分析师普遍认为将取决于中东局势的演变。私人银行Arbuthnot Latham投资总监对CNBC表示:"只要危机持续,美元就有望保持强势;但一旦局势恢复正常,美元贬值压力将重新释放。当前美元估值仍处于偏高区间,从长远看,这才是决定其长期回报的核心变量。"