今天的赛道股,跌太惨了。

尤其是新能源,光伏、储能、锂电、电动车,一个挨着一个,跌停的跌停,暴跌的暴跌,几乎全军覆没。

当然,股市有跌就有涨,这回涨的是前面一直被冷落的板块,消费股、互联网、医疗、大金融等等。

如果之前有投资者对于高低切换还拿不准,现在则无需再怀疑了,因为行情已经用涨跌证明了这一切。

剩下的,也就是如何应对?具体的切换机会又有哪些?

01

下跌原因

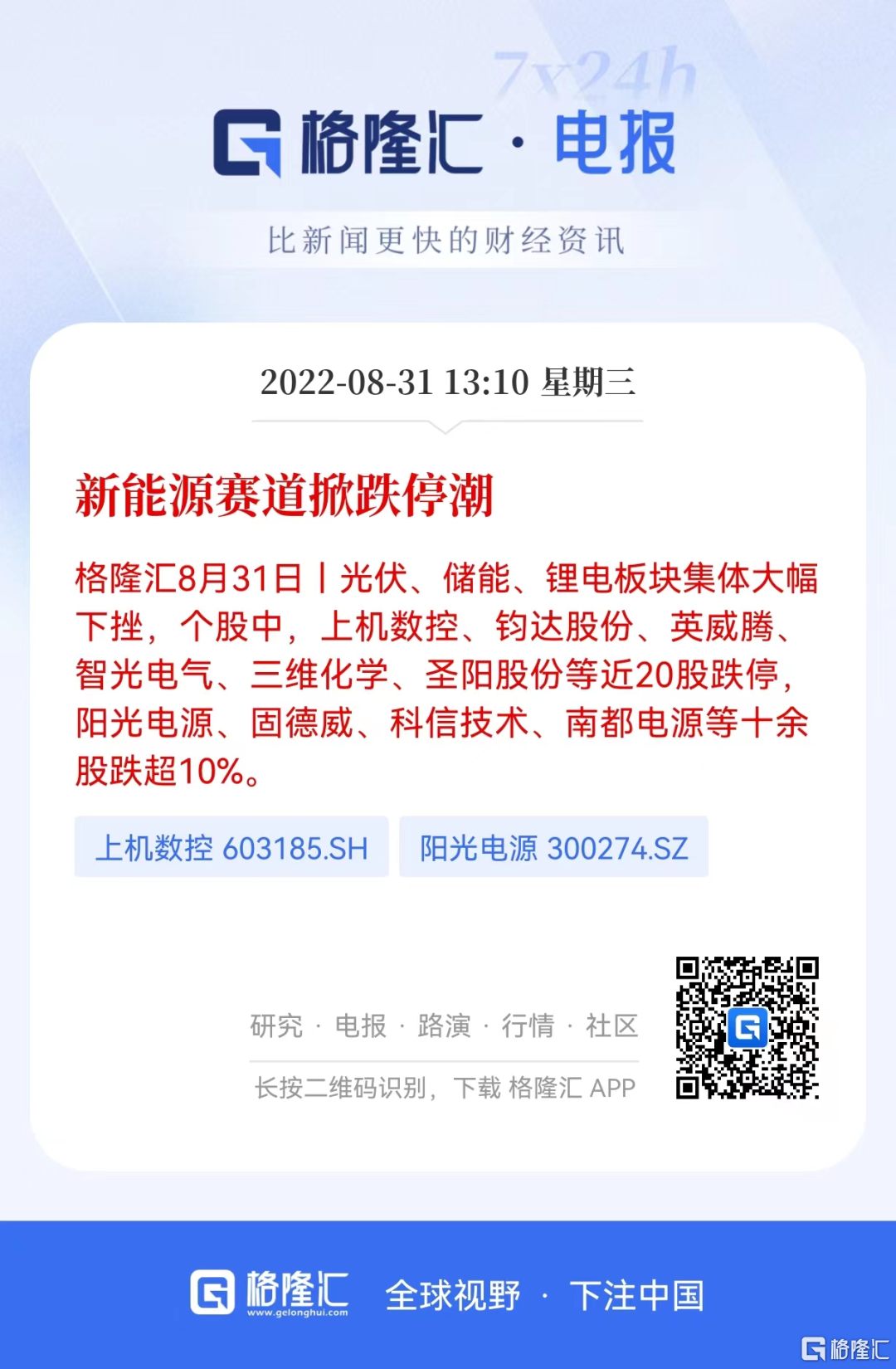

关于今天的下跌,我们能够找出的理由很多。

第一,股神对于国产新能源汽车厂14年的坚持,现在到了撤退期,以股神的地位,以及如此大的持股体量,对市场造成的冲击不言而喻,不单单是整车,整条新能源汽车产业链都受到了冲击。

第二,网上有文章指出,光伏逆变器的海外销售存在数据造假,与此同时,美国国际贸易委员会(ITC)投票决定对特定太阳能优化器、逆变器及其组件启动337调查(调查编码:337-TA-1327),作为对美国Ampt, LLC of Fort Collins, CO向美国ITC提出337立案调查申请,主张对美出口、在美进口和在美销售的该产品侵犯了其专利权(美国注册专利号9,673,630、11,289,917),请求美国ITC发布有限排除令、禁止令的回应。

还有各种券商研报、机构人士出来吹风,高低切换,风格改变,市场也开始接受这一点,资金方开始朝着一致的方向去进攻。

可以说,现在赛道股是利空因素不断,你无法判断明天还有什么幺蛾子会出来。

不过,事情也不用搞太复杂,简单地讲,我认为这一次赛道股集体大跌,没别的原因,还是这几个月炒得太疯狂,估值太高了,所谓风险都是涨上去的。

回过头看,从5月底上海解封以来,新能源汽车产业链恢复,修复行情开始,加上国家的各种稳经济措施,大头基本都给了新能源,从新能源发电端,到储能端,再到消费终端,都充分地享受了政策大礼包。

因为有了充足的预期,加上最近几年特别流行抱团行情,新能源才得以足足上涨了1个月多,造就了不少翻倍股。但这种涨法,说白了和去年新能源板块的抱团没啥区别,甚至连上涨时间和回调时间都掐得足够准。

相信大家都还记得去年同一个时期的锂电炒作,也是5月份启动,也是在8月底见顶,然后就经历了漫长的回归,直到现在,业绩不断创出历史最好成绩,但股价却没有回到当初的位置。现在的新能源,包括大热的光伏、风能、储能、电动车,走势不过简单再重复一遍而已,没啥新鲜感。

从这两年的炒作,也让大家大致看清了资金的套路。

一是特别喜欢成长股,新能源是最受欢迎的,反倒是传统的价值股,一直都处在不好不坏,食之无味,弃之可惜的位置;二是等到回调行情到达一个坑位,甚至最好是崩盘式的下跌,然后就静静地等待政策面的扶持(也不知道他们哪里来的信心,拿捏得那么准政府会出来救市),再然后集体去抱团,众人拾材火焰高,等到爆炒1-2个月的时候,再集体抽离,留下一堆没来得及逃跑的接盘侠。

如此循环往复,乐此不疲。

虽然说得不那么厚道,但效果着实是不错的。机构散户化,散户机构化,互相取长补短,就看谁会成为韭菜。

这样的炒作法,市场只会越来越扭曲,说的是价值投资,实际上还是割韭菜的那一套,最近也有正规机构的人出来说“搞投资不要任何框架,什么东西能涨就买什么,什么东西能更快赚钱,就去买这些东西,那些束缚上涨的框架,全部都给抛掉了”。

江湖多险恶,各位还得多提防。

02

下一步看啥?

回归到投资,相信大家最关心的还是现有切换行情下,应该看啥。

大方向其实不复杂,主要还是着眼于前期被冷落的,基本面还不错的,确定性、安全边际、长期性等基本条件都具备的。

这里面,消费是其中不错的方向。

首先,消费股从去年开始,跌势确实挺大的,像标杆茅台,一年多都没能回到去年初的高位。也有人将消费股跌幅和互联网、教育、医药对比,感叹并没有这些公司这么大,但这只不过是因为消费股没有受到监管的“特别对待”,如果把监管因素剔除,互联网、教育、医药的跌幅并不一定低过消费股,所以,消费股这一年来的回调,其实也挺惨的。

跌得多,日后反弹的力度也会相对大,这是股市的常识。

其次,消费股和宏观经济的相关性非常大,2017年那时的消费股热潮,背后就是中国经济的高速发展,一个推力是房地产的财富效应,另一个是移动互联网对于消费端的刺激。

现在全球以及中国的宏观经济压力比较大,但随着疫情的缓解,经济社会也在逐步恢复常态。虽然地缘政治以及欧美的高通胀问题还在频发,但基本也处于磨底阶段,除非有更大的黑天鹅,否则再度大幅下滑的可能性并不高。经济要全面恢复到疫情前,还有一定的困难,但是投资通常要领先经济指标,能够确认是底部,已经是值得关注的时间点。

更重要的是,消费股在前一轮的热潮以及后来的跌幅中,其实已经向投资者展示出哪些是真正的价值股,哪些是虚假的,等于说市场已经给大家筛选过一轮。

除了消费,医药也是一个可以关注起来的板块。

医药的逻辑相对简单,这一年多的下跌,一个是前几年炒得太高,本身存在估值回归的内因,另一个就是各类监管,比如集采、医保控费、新药审批门槛提升等等,把医药股的增长预期调低。

但是,经过一年多的下挫,不少医药股其实已经到了价值区间,尤其是成长空间仍然很充足的创新药。很多人喜欢把财政和集采、控费拿出来说,这个确实对于创新药的增长预期有一定的影响,不过预期和估值是匹配的,增长预期只要和估值相匹配,就是合理的,不存在谁坑谁的事情。

而且,也不需要把监管的利空一面放得过大,监管并非总是为了打压创新药的成长空间,反过来也能够促进创新药公司更加向研发发展,主动提升竞争力去赢得市场。

我仍然相信,如果不是市场的下跌,那些伪创新药公司,那些没有研发实力,没有核心竞争力的公司,不会露出真身,要相信市场自身去粗取精的能力。

03

结语

疫情这两年,A股的投资风格有了不少的改变。

最明显的变化,是那些特别喜欢扎堆传统行业的白马蓝筹,现在变成疯狂抱团成长股,尤以新能源为主。

从行业发展前景上看,新能源毫无疑问还是香饽饽,还会反复翻炒,只不过这种翻炒也很容易过犹不及,在主升浪的时候,很爽,但回撤的时候如果无法及时抽身,感觉就会很痛苦。

做投资,如果能够像巴菲特那样,持有14年都无怨无悔,现在是走还是留完全不需要纠结,因为这么长的持有时间,只要不是太烂的股票,大概率都是赚钱的,只是大多数人无法做到这么长时间的持有,嘴上都是说价值投资,长线持有,但手又常常管不住,既然如此,知进退就显得很重要。

只要抓住每一次高低切换,收益都不会差到哪里去。