国内工业生产改善,高温限电影响趋于改善;地产略有回升、但土地成交再度回落;非对称降息落地,中美利差倒挂再度加深。那么,后续经济、政策会怎么走?针对上述问题,我们对每半个月高频数据进行跟踪:1)国内经济;2)流动性。本期为近半月(2022.8.22—9.4)以来的经济数据跟踪。

核心观点:近半月高频数据“喜忧参半”,经济整体仍弱,政策宽松仍是大方向,短期关注9-10月降准的可能性。

1、总体看,近半月高频数据指向经济略有改善,特别是高温限电影响弱化、地产销售小幅改善;但CCFI指数进一步回落,指向8月出口可能延续下行

>喜在,高温、限电影响趋弱,特别是中上游开工回升,比如焦化企业开工率明显走高;30大中城市地产销售改善,同比降幅收窄;汽车销售仍偏强;

>忧在,猪肉、蔬菜等价格上涨,通胀可能存在阶段性压力;上游资源品价格有所回升,上游对中游的挤压有所增加;出口运价回落,指向8月出口可能延续回落。

2、继续提示:从当前高频数据看,当前经济仍有下行压力,预计下半年政策仍需全力稳增长、稳信心,宽松仍是大方向,当务之急是避免地产“硬着陆”。短期紧盯4点:疫情演化;稳地产对策;补资金缺口的增量政策;水泥、沥青、挖掘机等基建中观指标。

3、热点研究:继续提示9-10月降准的可能性,降息的窗口也仍未关上。

4、下为近半月(8.22-9.4)国内外高频一览:

>国内经济跟踪:生产改善,地产略升,高温限电影响弱化;

>流动性跟踪:非对称降息落地、OMO维持“地量”,中美利差倒挂再度加深。

报告摘要:

一、总体看,近半月高频数据指向经济略有改善,特别是高温限电影响弱化、地产销售小幅改善;但CCFI指数进一步回落,指向8月出口可能延续下行

>喜在,高温、限电影响趋弱,特别是中上游开工回升,比如焦化企业开工率明显走高;30大中城市地产销售改善,同比降幅收窄;汽车销售仍偏强;

>忧在,猪肉、蔬菜等价格上涨,通胀可能存在阶段性压力;上游资源品价格有所回升,上游对中游的挤压有所增加;出口运价回落,指向8月出口可能延续回落。

>继续提示:从当前高频数据看,当前经济仍有下行压力,预计下半年政策仍需全力稳增长、稳信心,宽松仍是大方向,当务之急是避免地产“硬着陆”。短期紧盯4点:疫情演化;稳地产对策;补资金缺口的增量政策;水泥、沥青、挖掘机等基建中观指标。

二、热点研究:继续提示9-10月降准的可能性,降息的窗口也仍未关上。降准仍可期,主因未来一两月资金压力变大,可能需要央行配合,包括5000亿专项债务结存限额(10月底前发完)、新增3000亿政策性开发性金融工具、9-12月MLF到期量合计2.6万亿(1-8月合计1.95万亿)。此外,降息窗口仍未关闭,经济恢复情况是核心考量,若后续疫情持续恶化,或者地产延续大幅走弱甚至“硬着陆”了,央行仍可能降息。

三、国内经济跟踪:生产改善,地产略升,高温限电影响弱化

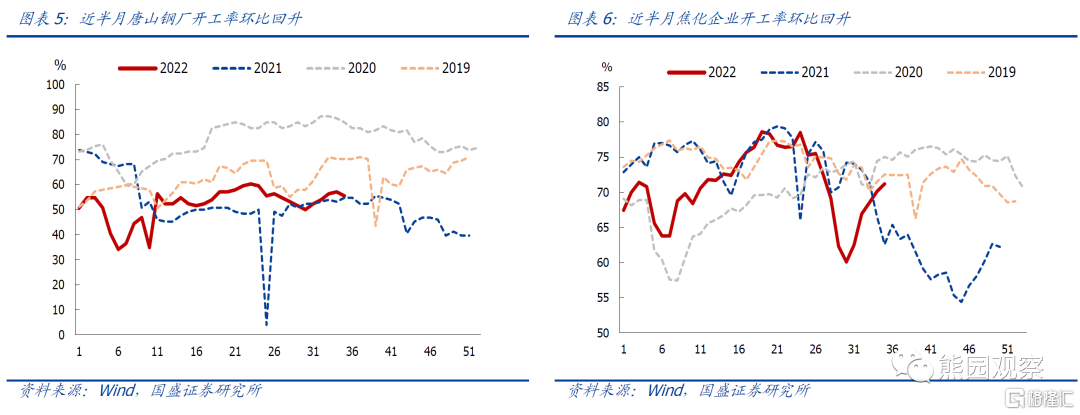

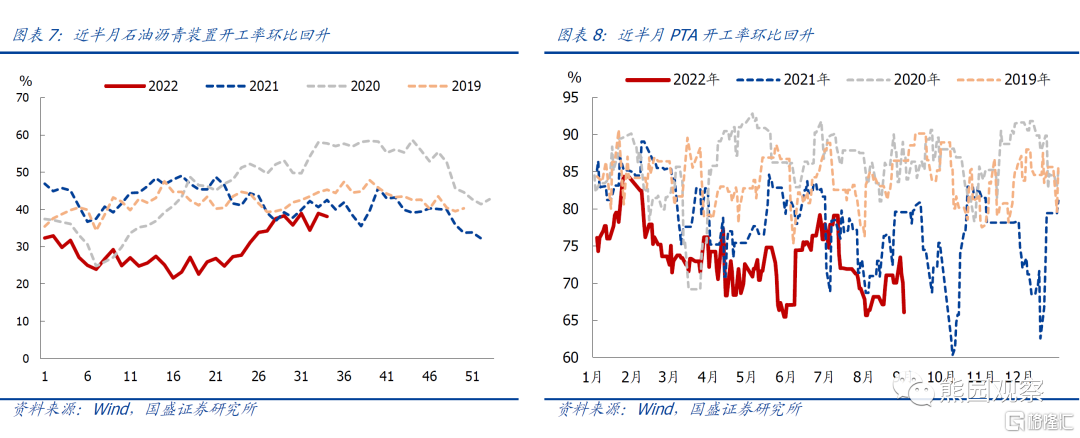

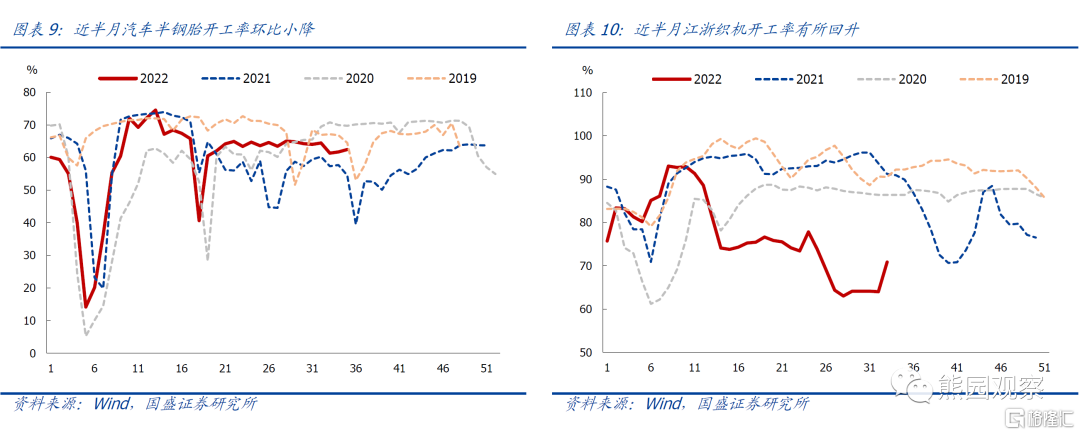

1.供给:中上游开工多数改善。近半月来,唐山高炉开工环比上升1.2个百分点至56.4%,相比2021年同期高约2.4个百分点;焦化企业开工环比上升3.0个百分点至70.7%;石油沥青装置开工环比上升1.9个百分点,同比仍偏低约3.1个百分点。PTA开工率上升2.3个百分点至70.4%,但同比仍偏低约3.1个百分点。下游开工延续分化。汽车半钢胎开工率小降0.9个百分点至62.0%,同比升约6.0个百分点;江浙地区涤纶长丝开工率环比上升3.3个百分点至67.4%,同比仍偏低约26.2个百分点。

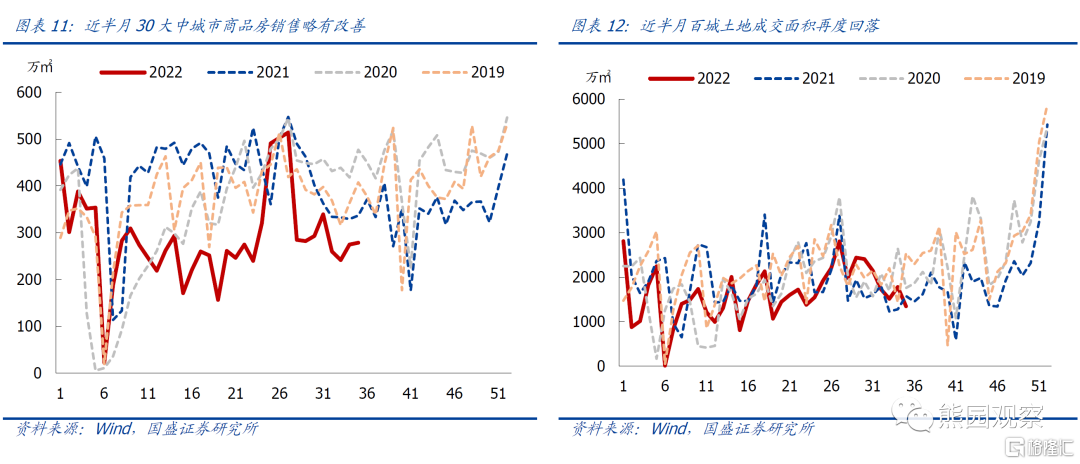

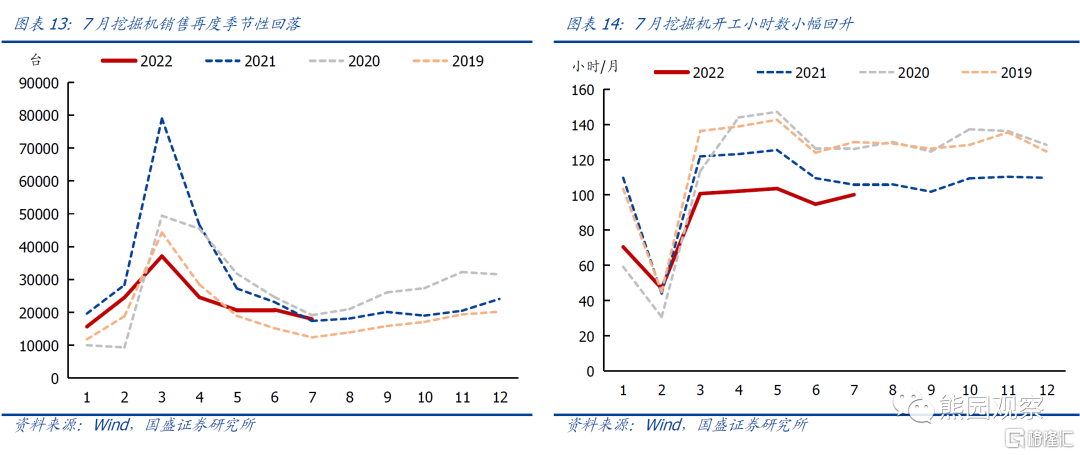

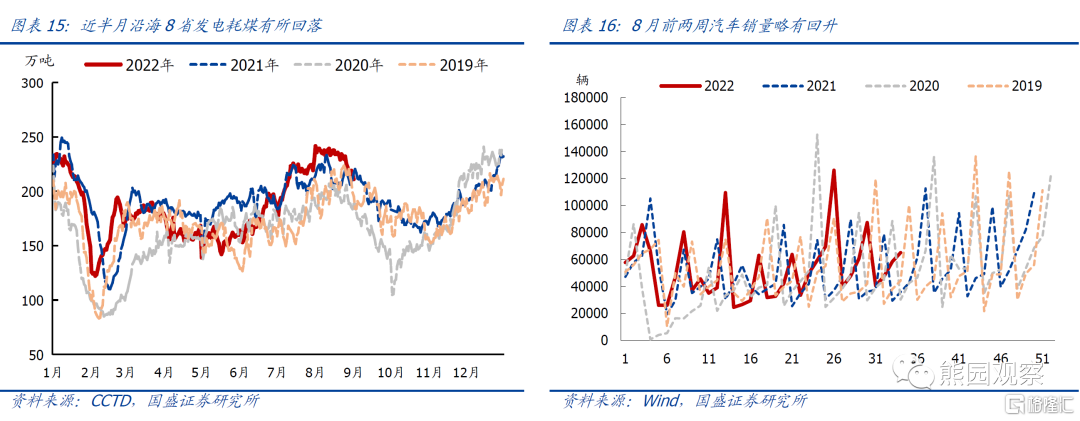

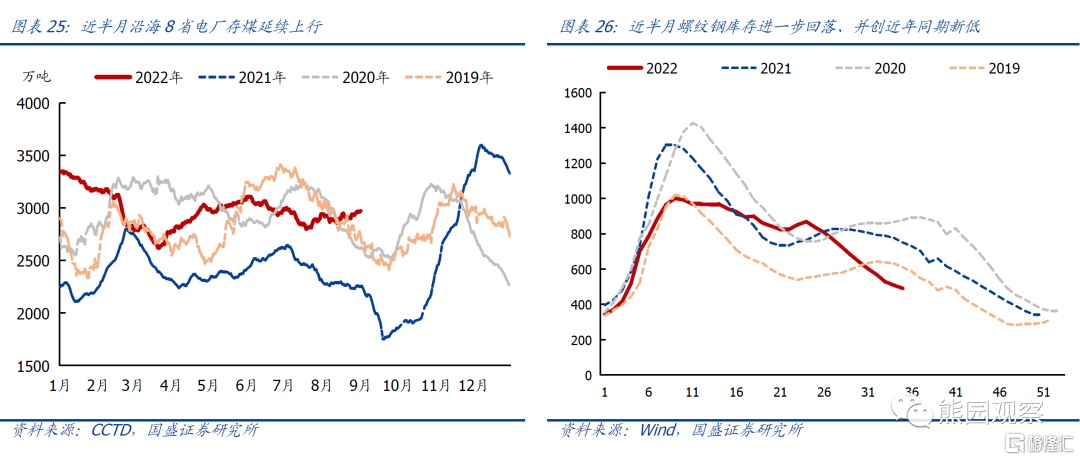

2.需求:地产销售有所改善,土地成交再度回落。近半月30大中城市商品房成交环比升10.4%,相比2021年同期降约16.9%,降幅明显收窄;百城土地成交面积环比降3.4%,但相比2021年同期仍偏高约9.5%(前值升4.1%)。工程机械销售季节性回落,挖掘机使用时长小幅回升。7月挖掘机销量环比降13.6%至1.8万台,其中内销约9250台,环比降16.1%、同比降约25.0%;7月挖掘机平均开工时长环比上升5.4小时/月、同比偏低约5.7小时/月。沿海8省发电耗煤高位回落;汽车销售有所回落、但仍偏强。近半月沿海8省发电日均耗煤223.5万吨、前值约235.8万吨,环比降5.1%,指向高温天气缓和,居民用电明显回落;8月乘用车日均销售5.3万辆,低于7月的5.9万辆、但高于2021年同期的4.6万辆,指向政策加持下,汽车消费仍偏强。

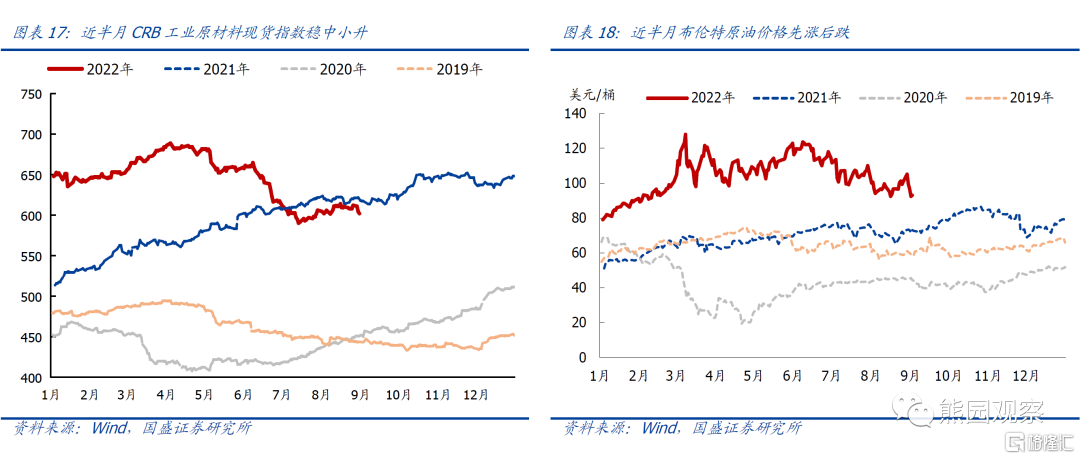

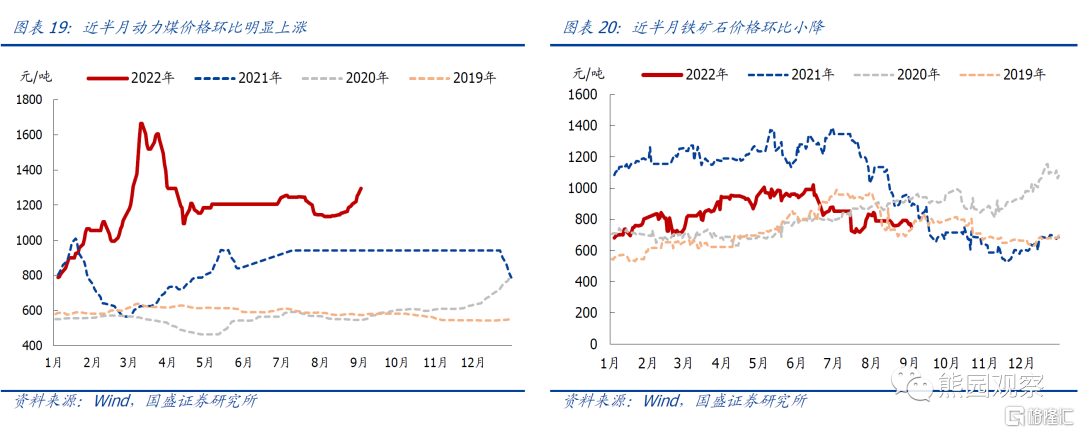

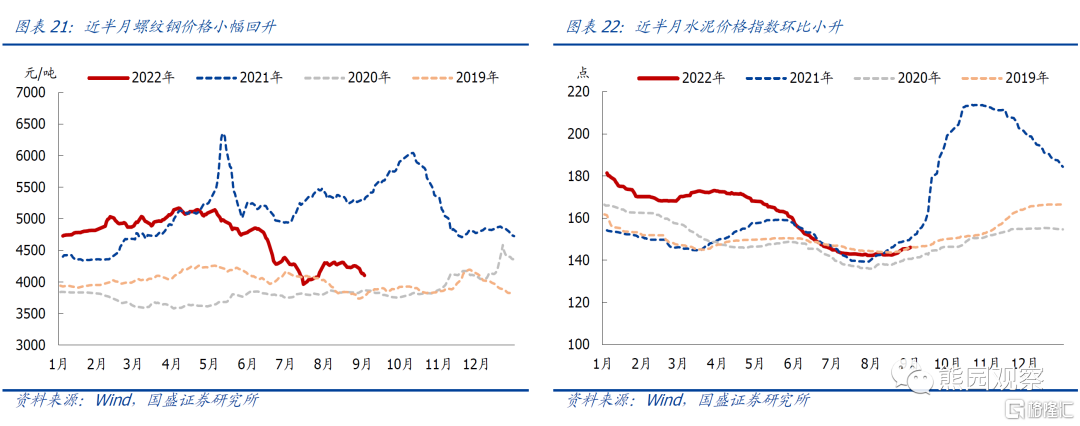

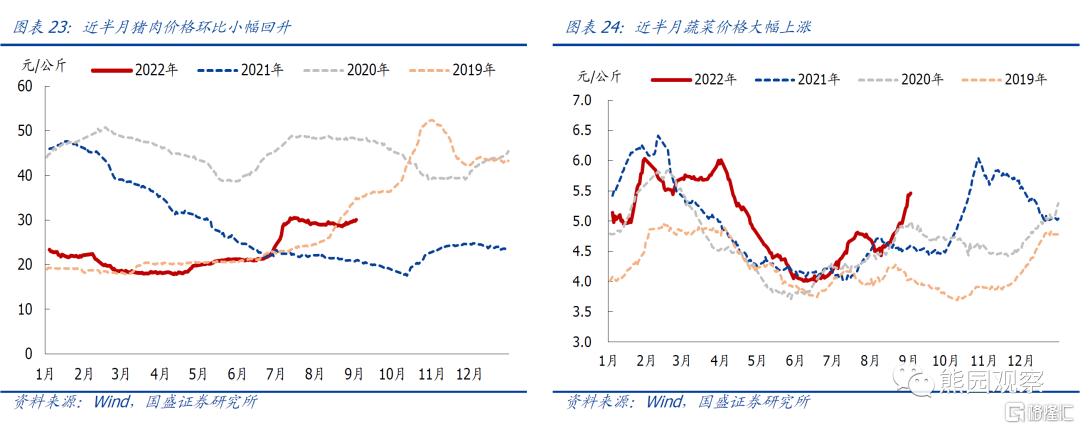

3.价格:CRB工业原料现货指数稳中小升,重点商品价格多数上涨。其中,CRB工业原材料指数环比小升0.1%(前值为涨1.2%);重点商品中:布油价格环比上涨2.9%至92.4美元/桶,前值为跌5.6%;秦皇岛Q5500动力末煤价格环比涨6.0%,同比偏高约28.6%;铁矿石价格环比跌1.3%,相比2021年同期降16.4%。中游工业品价格涨跌互现。螺纹钢现货价格环比跌1.9%,前值为涨2.0%;水泥价格环比涨1.4%,前值为涨0.1%。下游消费品价格均有所回升。猪价环比涨1.1%,前值为跌0.7%;菜价环比涨11.4%、并创近年同期新高,前值为跌1.2%,主因高温干旱影响蔬菜生产、供应。

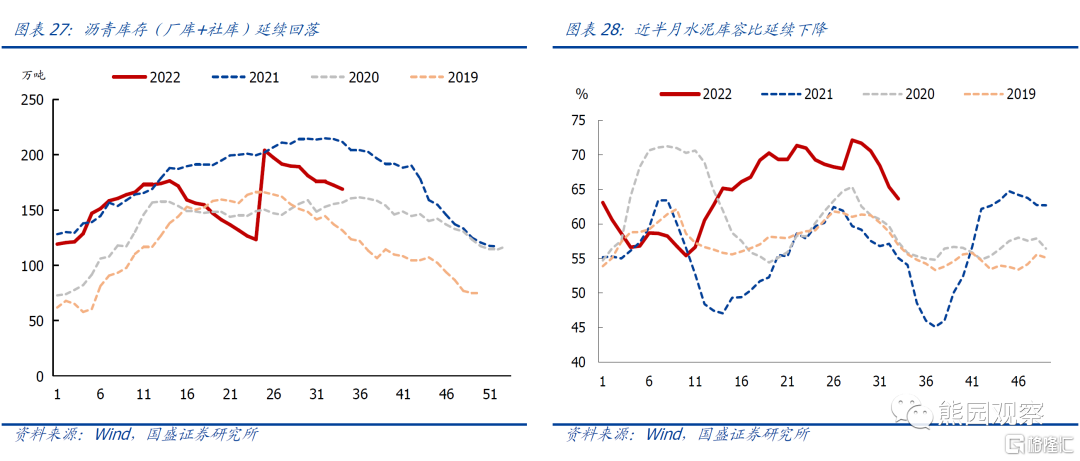

4.库存:重点原材料库存分化,电厂存煤小升,钢铁、沥青、水泥库存续降。其中:沿海8省电厂存煤环比增加1.4%,前值为增0.2%,累库速度有所加快,主因近期发电耗煤明显回落;钢铁去库速度仍快,近半月螺纹钢库存减少约37.5万吨(厂库+社库数据停止更新),去库速度仍偏快;沥青库存下降5.1万吨,前值为降9.4万吨;水泥库容比下降5.0个百分点至64.5%,但仍高于2021年同期约8.4个百分点。

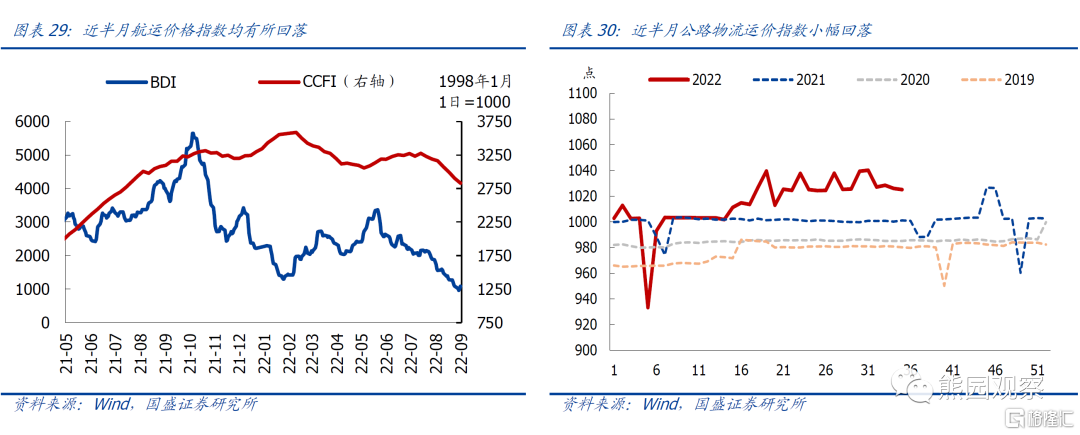

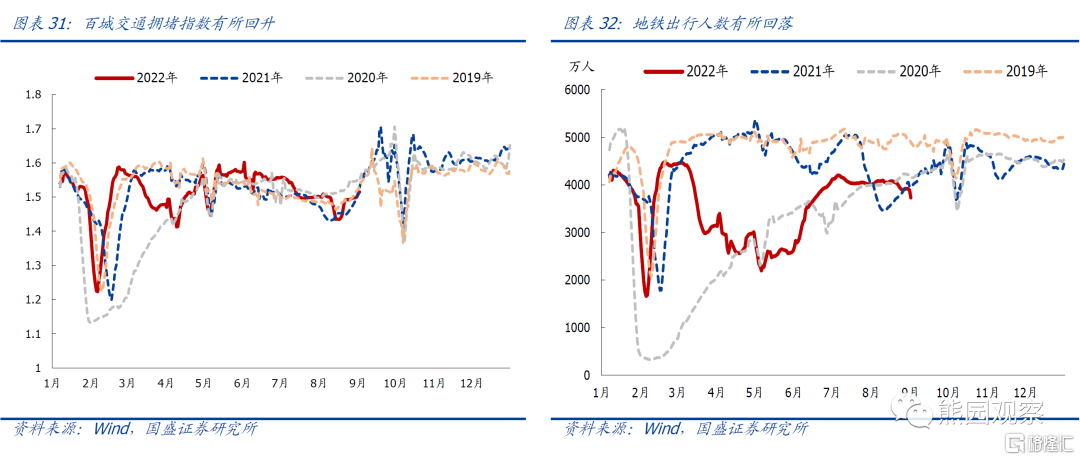

5.交通&物流:航运价格续降,人员活动回落。近半月BDI指数环比续跌23.4%,前值为跌20.2%,跌幅较前值有所扩大;CCFI指数跌5.5%,前值为跌4.5%。公路运价指数环比跌0.2%,同比偏高约2.5%。百城交通拥堵指数环比跌2.0%至1.6,10大重点城市地铁出行人数环比减少约3.9%,指向国内疫情反弹、人员活动有所回落。

四、流动性跟踪:非对称降息落地、OMO维持“地量”,中美利差倒挂再度加深

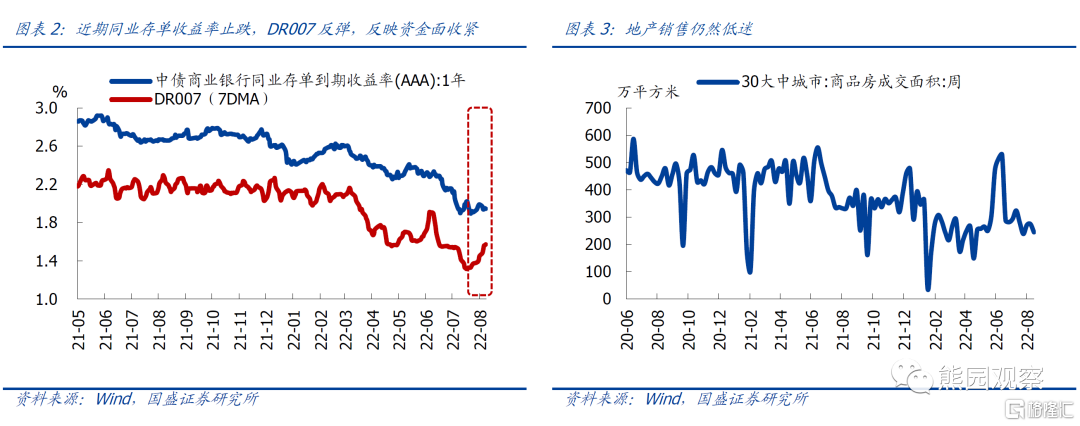

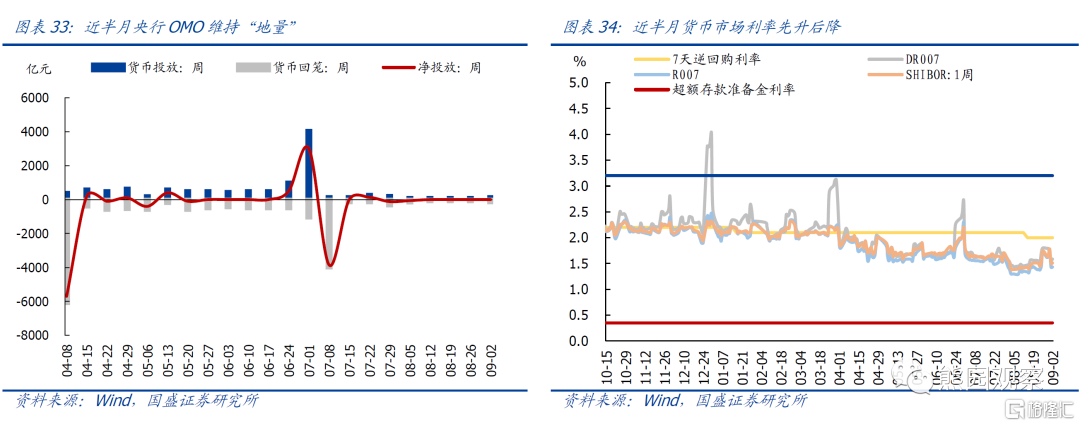

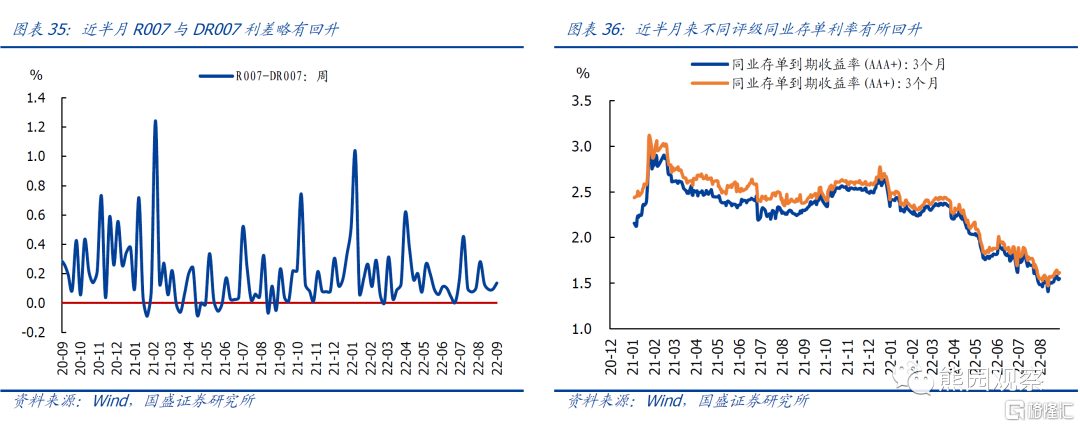

1.货币市场流动性:央行OMO维持“地量”,近半月央行通过OMO货币投放完全对冲货币回笼;货币市场利率先升后降,R007和DR007利差均值走阔约0.3bp,指向流动性宽裕背景下、跨月对非银机构融资溢价率影响有限。3月期AAA+、AA+同业存单到期收益率分别环比上行5.3bp、5.8bp,但收益率绝对水平仍处低位。

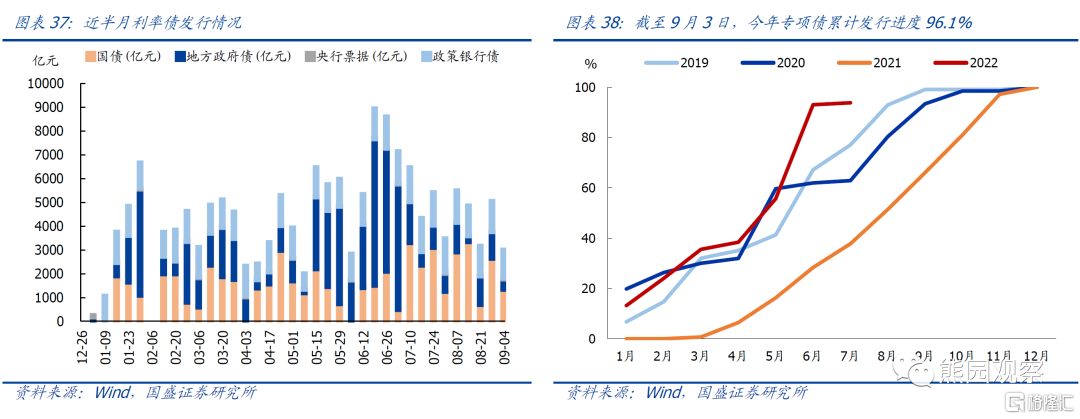

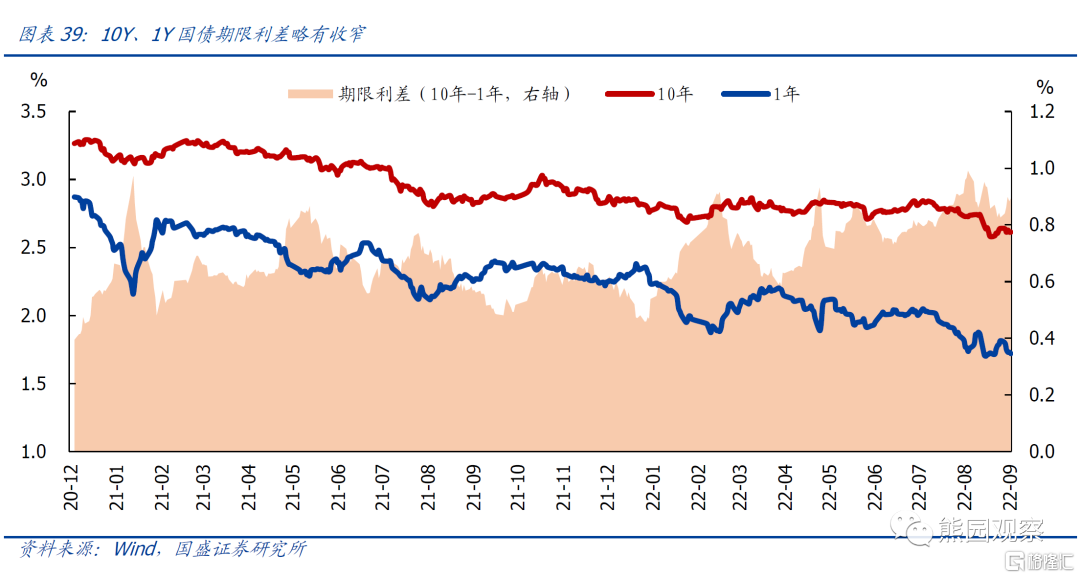

2.债券市场流动性:近半月利率债发行8037亿,环比多发35.1亿元。其中地方专项债发行370亿元,环比多发224亿元;合计发行3.51万亿,占比96.1%。10Y、1Y国债到期收益率均值环比下行6.6bp、2.3bp至2.613%、1.720%,期限利差收窄约4.3bp。

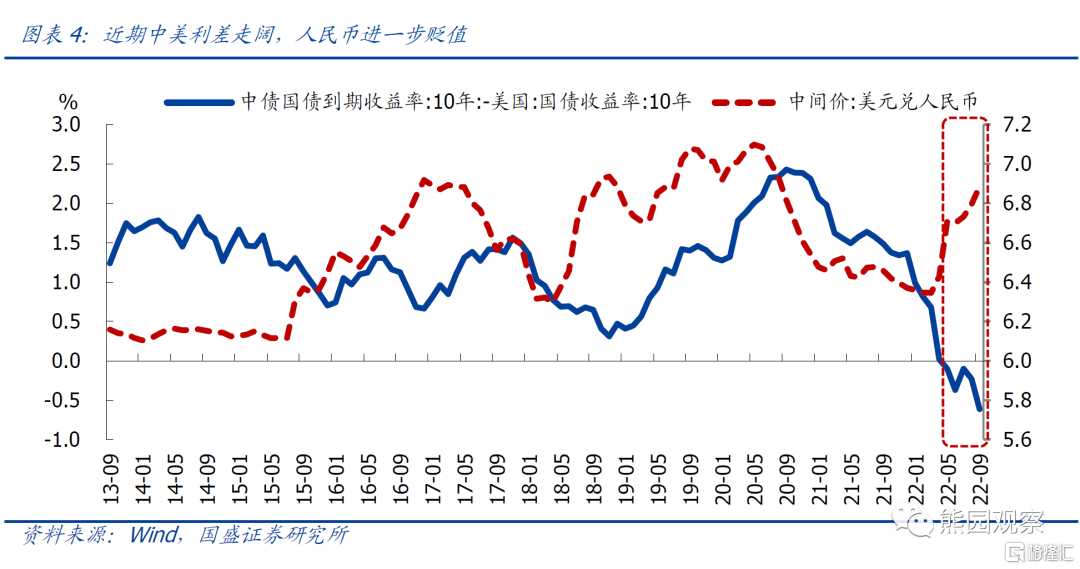

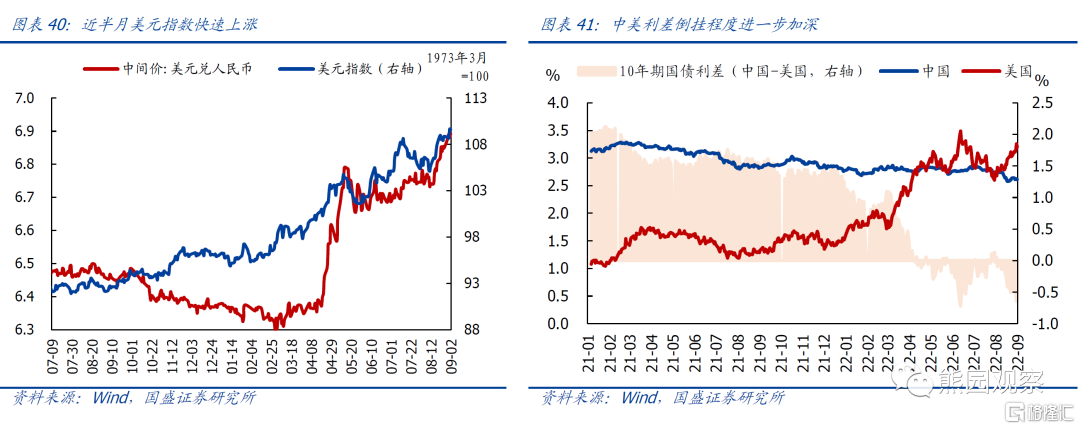

3.汇率&海外市场:截至9月2日,美元指数收于109.61,近半月均值上行2.4%。其中,美元兑人民币约6.892,对应人民币贬值约1.4%;近半月10Y美债收益率均值约3.20%,环比上行26.1bp,中美利差走阔33.4bp,当前倒挂约59bp。

风险提示:疫情、政策力度、外部环境等超预期变化

一、热点研究:继续提示9-10月降准的可能性,降息的窗口也仍未关上

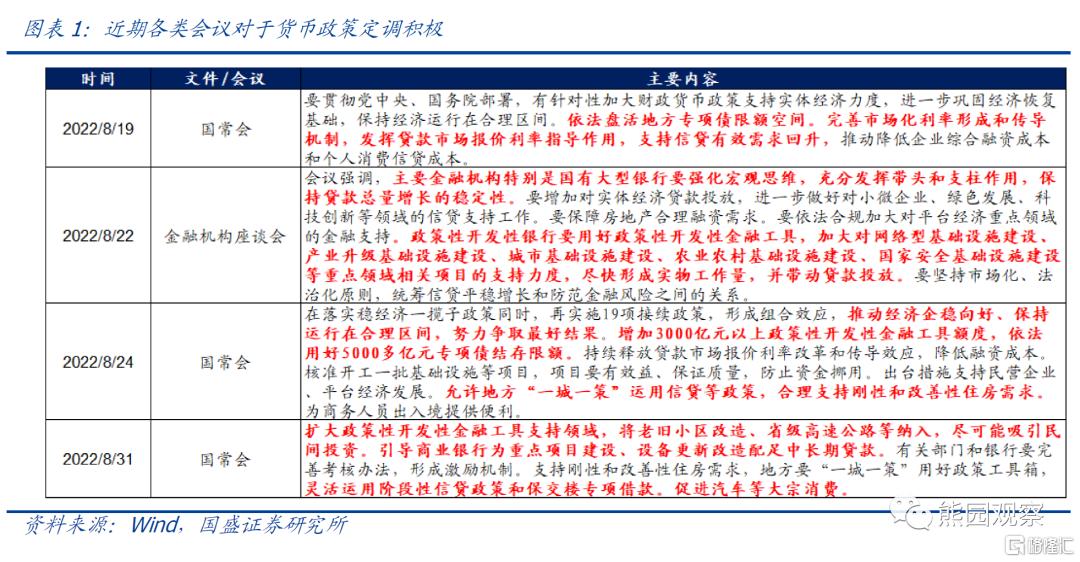

近期各类会议对于货币政策定调仍然积极,货币宽松仍是大方向。8.19国常会指出“要支持信贷有效需求回升”;8.20央行调降5年期LPR15BP、1年期LPR5BP;8.22金融机构座谈会指出“国有大型银行要强化宏观思维,充分发挥带头和支柱作用,保持贷款总量增长的稳定性”;8.24国常会要求“抓住当前紧要关口,及时果断施策,保持合理政策规模,用好工具箱中可用工具”。

继续提示关注9-10月降准的可能性,主要有三大考量:1)资金压力变大、可能需要央行配合,包括5000亿专项债务结存限额(10月底前发完)、新增加的3000亿政策性、开发性金融工具、9-12月MLF到期量合计2.6万亿(1-8月合计1.95万亿)等;2)截至8月底,专项债、央行利润上缴等财政资金均已落地,财政资金对于流动性的支持将减弱。近期DR007上行以及同业存单利率的止跌,也部分反映了资金面的边际收紧;3)目前地产下行压力仍大,8月30大中城商品房销售在基数明显走弱的背景下(去年8月同比-21.6%)仍回落18.7%。鉴于9-10月分别有6000亿和5000亿MLF到期,如果通过降准置换MLF进而降低银行成本,也能为进一步调降LPR打开空间。

再降息的可能性下降、但窗口仍未关闭,经济恢复情况是核心考量,紧盯疫情和地产。维持此前判断:一方面,“货币不是万能的”,需求不足、信心不足仍是核心问题,进一步降息的效果可能有限;另一方面,8.26杰克逊霍尔会议上,鲍威尔的鹰派程度超市场预期,美联储政策转向尚待时日,9月仍有可能继续加息75BP,这将制约我国货币政策宽松空间,体现为近期中美利差再度走阔、人民币贬值压力进一步加大。需注意的是,倾向于认为,降息的窗口仍未关闭,经济恢复情况是核心考量,若后续疫情持续恶化,或者地产延续大幅走弱甚至“硬着陆”了,央行仍可能继续降息。

再降息的可能性下降、但窗口仍未关闭,经济恢复情况是核心考量,紧盯疫情和地产。维持此前判断:一方面,“货币不是万能的”,需求不足、信心不足仍是核心问题,进一步降息的效果可能有限;另一方面,8.26杰克逊霍尔会议上,鲍威尔的鹰派程度超市场预期,美联储政策转向尚待时日,9月仍有可能继续加息75BP,这将制约我国货币政策宽松空间,体现为近期中美利差再度走阔、人民币贬值压力进一步加大。需注意的是,倾向于认为,降息的窗口仍未关闭,经济恢复情况是核心考量,若后续疫情持续恶化,或者地产延续大幅走弱甚至“硬着陆”了,央行仍可能继续降息。

二、国内经济跟踪:生产改善,地产略升,高温限电影响弱化

1.供给:中上游开工多数改善,下游开工延续分化

中上游开工多数改善。近半月来,唐山高炉开工率环比续升1.2个百分点至56.4%;相比2021年同期高约2.4个百分点,前值为高约1.6个百分点。焦化企业开工率环比续升3.0个百分点至70.7%,趋势上看,焦化企业开工连续4周上行、绝对值已处往年同期均值附近,相比2021年同期高约6.1个百分点,背后体现的应是近期钢铁需求改善、开工回升的影响。沥青开工环比上升1.9个百分点、但仍低于往年同期水平,相比2021年同期低约3.1个百分点。PTA开工率环比上升2.3个百分点至70.4%,相比2021年同期低约7.3个百分点,前值为低4.0个百分点;近期PTA开工率有所回落。

下游开工延续分化。近半月来,汽车半钢胎开工率环比小降0.9个百分点至62.0%,相比2021年同期高约6.0个百分点,前值为高约4.1个百分点;江浙地区涤纶长丝开工率环比上升3.3个百分点至67.4%、但相比2021年同期仍低约25.0个百分点,前值为低约32.0个百分点,指向纺服产业链有所改善、但仍偏弱。

2.需求:地产销售改善、土地成交再落;发电耗煤回落,汽车销售仍偏强

地产销售有所改善,土地成交再度回落。近半月来(数据截至8.28),30大中城市商品房周均成交约276.6万㎡,环比上升10.4%,相比2021年同期下降约16.9%,降幅相比前值进一步收窄;百城土地周均成交1563.8万㎡,环比下降3.4%,相比2021年同期偏高约9.5%,前值为高约4.1%。往后看,倾向于认为,虽然房贷利率理论上已降至历史地位,但仍需关注地产的不确定性。(详见报告《货币不是万能的——非对称降LPR的6点理解》)。

7月工程机械销售季节性回落,挖掘机使用时长小幅回升。7月挖掘机销量1.8万台,环比下降13.6%,但相比2021年同期高约3.4%;其中国内销量9250台,环比下降16.1%,相比2021年同期低约25.0%;7月挖掘机平均开工100.1小时/月,环比上升5.4小时/月,相比2021年同期偏低约5.7小时/月。整体看,虽然挖掘机开工时长略有回升、但仍低于往年同期水平,指向稳增长还需加力,特别是地产有待进一步修复。

沿海8省发电耗煤高位回落;汽车销售有所回落、但仍偏强。近半月(8.21-9.1)沿海8省发电日均耗煤223.5万吨,前值约235.8万吨,环比下降5.1%,指向高温天气逐渐缓解,居民用电明显回落。据乘联会,8月乘用车日均销售5.3万辆,低于7月的5.9万辆、但高于2021年同期的4.6万辆,指向刺激政策加持下,汽车消费仍偏强。

3.价格:工业原料价格稳中小升、中游分化、下游价格普遍回升

上游资源品:CRB工业原料现货指数稳中小升,重点商品价格多数上涨。近半月来,CRB工业原料现货指数稳环比小升0.1%,前值为涨1.2%;相比2021年同期下跌1.6%,前值为跌1.8%,跌幅略有收窄。其中,重点大宗商品看:布伦特原油价格收于92.4美元/桶,近半月环比上涨2.9%,前值为跌5.6%,趋势上先涨后跌;相比2021年同期上涨38.8%,前值为涨39.2%。秦皇岛Q5500动力末煤价格近半月均值1225.1元/吨,环比上涨6.0%,相比2021年同期上涨约28.6%。铁矿石价格环比下跌1.3%;相比2021年同期下降16.4%,前值为降27.3%。综合看,近期大宗价格多数上涨,主因美联储加息预期变动、俄乌冲突不确定性以及国内高温限电缓解等。

中游工业品:价格涨跌互现。近半月来,螺纹钢现货价格环比下跌1.9%,前值为涨2.0%;相比2021年同期下跌约20.3%,前值为跌19.7%,跌幅略有走阔。水泥价格指数环比上涨1.4%,前值为涨0.1%;相比2021年同期下跌3.4%;趋势上看,当前水泥需求已逐步走出淡季,后续基建项目落地水泥价格可能逐步回升。

下游消费品:价格均有所回升。近半月来,猪肉价格环比上涨0.6%、并首次突破30元/公斤,前值为跌0.7%;相比2021年同期上涨39.3%,前值为涨34.9%,涨幅有所扩大。往后看,维持此前判断,鉴于本轮生猪产能去化不足、且无重大疫病配合,本轮猪周期可能是一轮偏弱的猪周期,后续猪肉价格可能震荡趋升、但上行幅度预计不会太大。蔬菜价格大幅上涨并创同期历史新高,近半月录得上涨10.6%,前值为跌1.2%,主因前期高温天气影响蔬菜生产、供应(具体详见前期报告《全面评估本轮高温、干旱、限电的影响》)。

4.库存:重点原材料库存分化,电厂存煤小升,钢铁、沥青、水泥库存续降

电厂存煤延续小升。近半月沿海8省电厂存煤均值2936.7万吨,前值约2895.0万吨,环比增加1.4%,前值为增0.2%,电厂存煤累库速度有所加快,主因近期发电耗煤明显回落。截至9月2日,螺纹钢库存(含上海全部仓库)约490.5万吨(前期跟踪的钢材厂库+社库数据停止更新),处于近年同期低位,环比减少37.5万吨,去库速度仍偏快。沥青库存(厂库+社库)下降5.1万吨至170.7万吨;水泥库容比下降5.0个百分点至64.5%,相比2021年同期高约8.4个百分点,前值为高约12.3个百分点。

5.交通&物流:航运价格续降,人员活动回落

近半月来,波罗的海干散货指数(BDI)环比跌23.4%,前值为跌20.2%,跌幅较前值有所扩大;中国出口集装箱运价指数(CCFI)环比跌5.5%,前值为跌4.5%,跌幅同样有所扩大;趋势上看,近期CCFI下行速度有所加快,提示关注8月我国出口超预期下行风险。公路运输价格指数小幅回落,近半月环比下跌0.2%;相比2021年同期偏高2.5%。

百城交通拥堵指数、地铁出行人数均有所回落。近半月百城日均交通拥堵指数均值环比回落2.0%至1.6;10大重点城市日均地铁出行人数约3907.1万人,环比减少3.9%,指向国内疫情反弹、人员活动有所回落。

三、流动性跟踪:非对称降息落地、OMO维持“地量”,中美利差倒挂再度加深

1.货币市场流动性

流动性投放:央行OMO维持“地量”,近半月央行通过OMO实现货币投放250亿元,完全对冲货币回笼250亿元。总体看,8月初以来OMO连续缩量,无须过度解读(主因货币市场流动性非常充裕)货币政策未到转向的时候;但也应注意,“货币不是万能的”,当前不缺钱、也不缺便宜的钱,真正缺的是需求和信心。

货币市场利率:由于跨月影响,货币市场利率先升后降。整体看,近半月DR007、R007、Shibor(1周)均值分别环比上行16.0bp、15.6bp、14.7bp,但跨月之后均明显回落;R007、DR007利差均值环比走阔0.3bp,表明流动性宽裕背景下、跨月对非银机构融资溢价率影响有限。不同评级同业存单到期收益率略有回升,3月期AAA+、AA+同业存单到期收益率均值分别环比上行5.3bp、5.8bp,但收益率绝对水平仍处低位。

另外,8.22央行下调1年期LPR报价利率5bp至3.65%,下调5年期及以上LPR报价利率15bp至4.3%,符合市场预期。总体看,此次非对称降息旨在降成本、稳信心、稳地产。降息落地之后,货币市场利率有所回升。

2.债券市场流动性

一级市场:近半月来,利率债发行8036.9亿元,环比上期多发35.1亿元。其中,国债发行4004.1亿元,环比少发56.2亿元;地方债发行1553.8亿元,环比多发104.9亿元,其中地方政府专项债发行370.0亿元,环比多发224.1亿元;年初以来(数据截至9月4日),地方专项债合计发行35094.3亿元,累计发行进度96.1%;政策性金融债发行2429.0亿元,环比少发63.6亿元。

二级市场:近半月来,10Y、1Y国债到期收益率均值分别环比下行6.6bp、2.3bp至2.613%、1.720%,期限利差均值缩小约4.3bp至89.3bp。

3.汇率&海外市场

近半月来,美元指数快速上行,并迭创历史多年新高,最新收于109.61,均值环比上期上行约2.4%,其中8.27鲍威尔在杰克逊霍尔全球年会上的讲话超预期“放鹰”应是近期美元指数快速上行的直接驱动。美元兑人民币收约6.892,对应人民币贬值约1.5%。10年期美债收益率收于3.20%,环比均值上行约26.1bp,截至9月2日,中美利差(中国-美国)均值走阔33.4bp,当前中美利差倒挂约59bp。

风险提示:疫情、政策力度、外部环境等超预期变化