摘 要

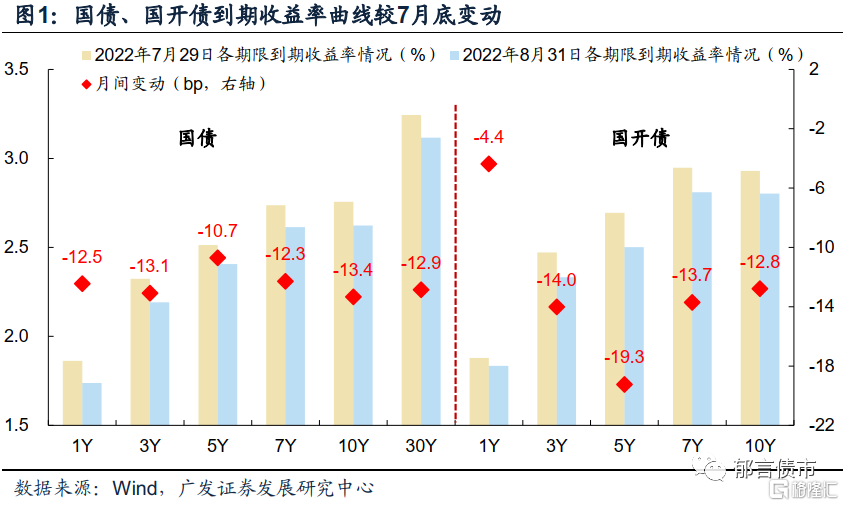

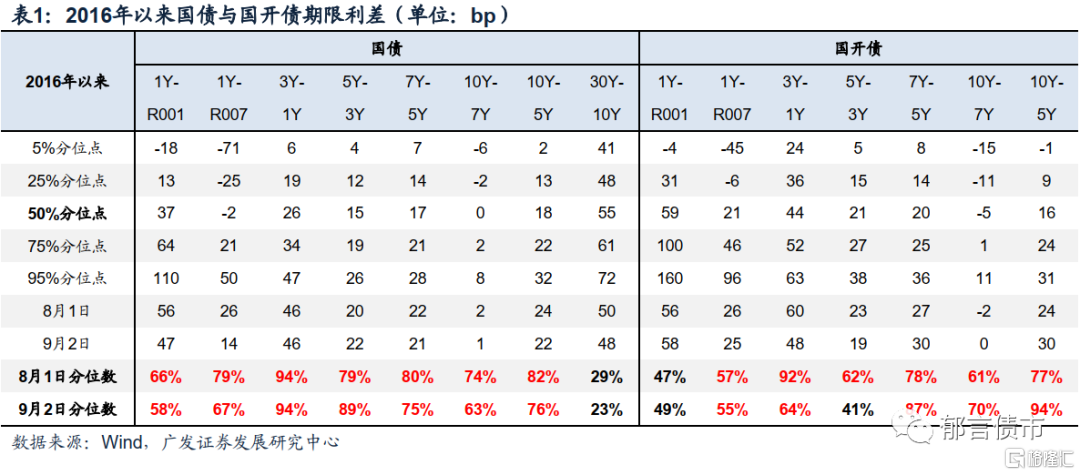

8月债市各期限收益率均出现不同幅度下行,久期策略占优。随着债市收益率不断走低,市场对于9月债市走向,存在较大分歧。我们认为9月债市,久期策略继续相对占优。

基本面因素对债市仍然偏利好:一是部分数据指向8月我国出口同比增速可能小幅放缓;二是8月CPI同比升破3%的概率下降;三是8月下旬票据利率先上后下,银行或从票据转向短期贷款,社融增速仍趋于下降。

可能的扰动来自于政府债发行规模增加,或对季末资金面有一定冲击。9月国债净发行规模可能明显增加,净发行规模达到6000-7000亿元区间,主要是国债到期量明显下降。此外9月使用往年结存限额的地方债可能也会开始发行。两者合计,较7月和8月3000亿元左右的规模大幅增加。重点关注是否会放大跨季期间资金面的波动。

9月拉久期或仍占优。短端方面,9月政府债净发行规模增加,回收市场流动性,可能阶段性的放大资金利率波动,相应可能增加短端利率的波动率。中长端方面,8月基本面数据大幅偏离市场预期的概率不高,对债市的影响可能中性略偏多。近期疫情散发,关注9月高频数据,尤其是地产销售的旺季表现。债市或继续发酵未来降息的可能性,保持当前久期、择机继续拉久期,仍是占优策略。

风险提示。货币政策出现超预期调整,流动性出现超预期变化。

8月债市各期限收益率均出现不同幅度下行,久期策略占优。随着债市收益率不断走低,市场对于9月债市走向,存在较大分歧。我们认为9月债市,久期策略继续相对占优。主要因为基本面因素对债市仍然偏利好,可能的扰动来自于政府债发行规模增加,或对季末资金面有一定冲击。

1

短期内经济基本面的三个关注点

从8月高频数据和PMI数据来看,短期内关注经济基本面的三个方面:

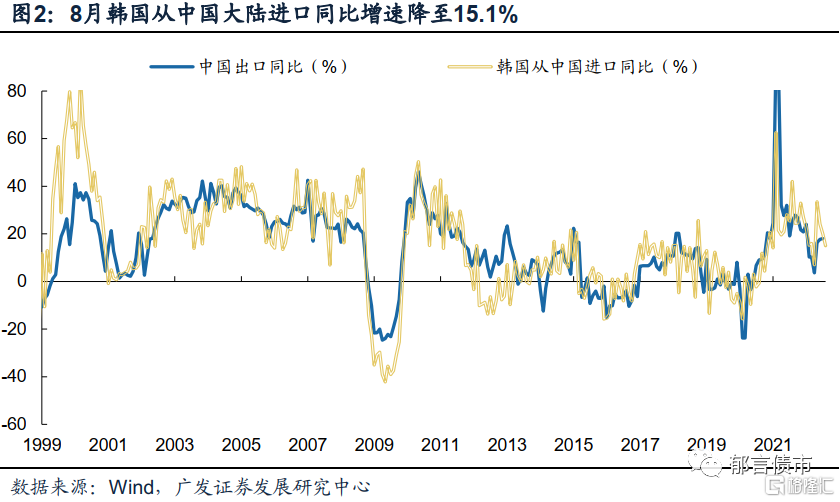

一是部分数据指向8月我国出口同比增速可能小幅放缓。一方面,韩国发布的8月进出口数据中,8月韩国从中国大陆进口同比增速降至15.1%,较7月放缓4.8个百分点,连续第三个月放缓。从历史数据相关性来看,韩国从中国大陆进口同比增速,与我国出口同比增速具有较强的正相关性。

另一方面,从全球的制造业景气周期来看,8月摩根大通全球制造业PMI回落0.8个百分点至50.3;其中新订单分项为48.2,较前月下行0.7个百分点,连续两个月低于荣枯线。此外,出口集装箱运价指数(CCFI)在8月有所放缓,8月CCFI综合指数环比-6.4%,环比跌幅为年内最大值;其中波红航线和东南亚航线降幅超过15%。综上来看,全球贸易-制造业景气度仍趋于下行,受外需趋于放缓的约束,8月我国出口同比增速可能小幅放缓。

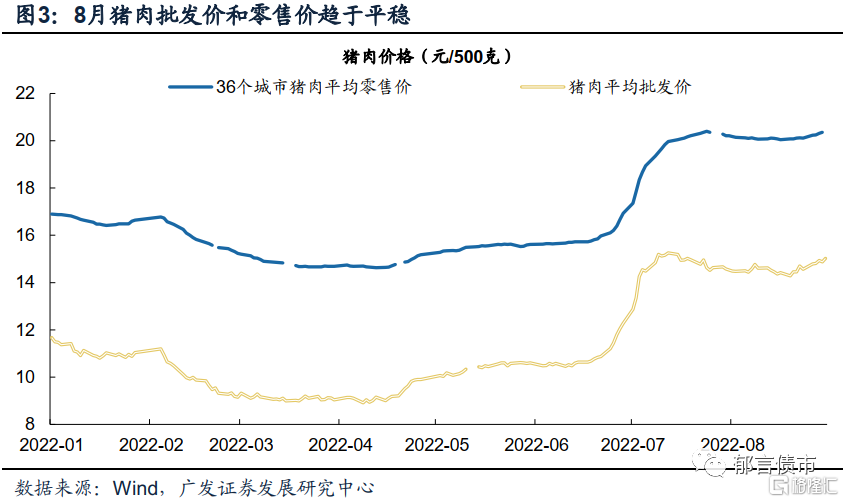

二是8月CPI同比升破3%的概率下降。8月农业部猪肉批发价的平均值持平于7月,发改委36个城市猪肉零售价的平均值,环比上涨3.7%。预计猪肉分项对CPI环比的拉动效应在0.05%左右。农业部蔬菜和水果批发均价一张一跌,涨跌幅均在5%以内,对CPI拉动效应也较为有限。预计8月CPI食品分项涨幅相对7月明显趋缓,这使得8月CPI同比升至3%以上的可能性降低。工业品价格方面,流通生产资料价格和制造业PMI价格分项,指向8月PPI环比负增长的概率较高,8月PPI同比可能仍趋于下行。

三是8月下旬票据利率先上后下,银行或从票据转向短期贷款,社融增速仍趋于下降。8月26日,1个月期限票据收益率一度上行至2.80%,至9月1日回落至1.25%附近。8月下旬票据收益率的大幅波动,与以往月末最后一个工作日利率大幅上行或大幅下行存在差别。背后可能并非银行的主动调整,而可能是在货币信贷形势分析座谈会之后,部分银行将更多额度腾挪给贷款,相应被动削减票据买入量。这种效应对票据市场接近于一次性冲击,票据市场在较短时间内已经达成新的平衡。

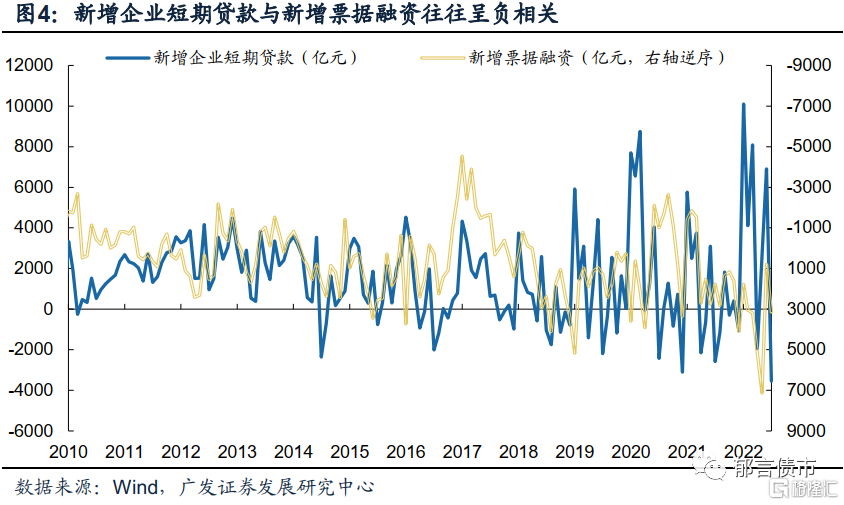

观察往年银行表内票据和贷款的关系,可以发现,部分年份票据融资和短期贷款呈较为明显的负相关关系。在企业中长期融资需求得到明显修复之前,短期贷款可能成为贷款的重要增量。

即使今年8月新增贷款同比有所增长,新增社融超过去年同期的难度较大,主要是去年8月政府债券融资达到9738亿元,而今年8月政府债净发行缴款规模仅为2928亿元。因而8月新增贷款的同比增幅,可能难以弥补与去年政府债近7000亿元的差距。社融总量给债市带来的影响预计相对有限。

2

9月政府债净发行规模或升至7000亿元以上

9月国债净发行规模可能明显增加,主要是国债到期量明显下降。根据财政部已发布的5只国债的计划发行规模,除91天贴现国债计划发行规模300亿元,略低于8月的平均值367亿元,其他4只的计划发行规模均持平8月。9月相对8月多出一只50年国债,而91天贴现国债计划发行规模略低,一多一少冲抵后,9月国债发行规模可能与8月的10381亿元较为接近。而9月国债到期规模仅3678.1亿元,明显低于8月的8966.6亿元。预计9月国债净发行规模达到6000-7000亿元区间。不过也不能完全排除,后续单只国债发行规模可能会低于8月同期限发行规模的可能。

9月使用往年结存限额的地方债可能也会开始发行。8月24日国常会提出“依法用好5000多亿元专项债地方结存限额,10月底前发行完毕”。因而5000多亿元地方债结存限额可能主要在9-10月发行。考虑到近期各地发布的地方债发行计划中,尚未涉及结存限额的发行,预计9月发行规模可能至多达到5000多亿元的一半左右。

综合来看,9月国债净发行规模放量相对确定,而地方债结存限额的发行规模仍然存在不确定性。两者加总来看,9月政府债净发行规模可能达到7000亿元以上,较7月和8月3000亿元左右的规模大幅增加。

关注政府债净发行规模增加,对资金面的边际影响。8月税期之后,银行间资金利率一度出现阶段性的波动,与银行资金供给减少、债市较高的杠杆率带来的资金需求有关(详见《回购存单票据利率齐上行,未到拐点》)。9月属于财政支出大月,但财政支出资金在9月末才会释放,对流动性的补充效应主要体现在10月上中旬。9月政府债净发行规模增加,对应资金缴入国库,国债多由银行承接,可能会减少银行的资金融出量。这种可能削减银行资金供给的效应,对9月税期影响预计比较有限,主要是国债在各周发行相对平均,其累积效应在月末相对更明显,而地方债结存限额的发行可能多在下半月。接下来重点关注,这种效应是否在跨季期间放大资金面的波动。

3

利率策略:9月拉久期或仍占优

近期人民币汇率阶段调整,汇率对利率的约束作用较为有限。观察2015汇改以来,人民币汇率走势存在周期性,调整到一定程度后,企稳反弹的概率随之上升,背后是中国经济的周期性规律。接下来,全球经济周期可能向下,我们的汇率压力会相应下降。短期来看,央行仍有充足的汇率工具储备,应对汇率波动,在超调时可以及时稳定市场预期。此外,今年1-7月,从托管数据来看,外资从境内债市的月度流出规模在1000亿元附近,压力可控。即使后续人民币汇率延续调整,外资流出量对境内债市的影响有限。

9月拉久期或仍占优。短端方面,9月政府债净发行规模增加,回收市场流动性,可能阶段性的放大资金利率波动,相应可能增加短端利率的波动率。类似8月税期之后的资金面波动,有可能在9月下旬重现,杠杆策略的性价比有所下降。

中长端方面,8月基本面数据大幅偏离市场预期的概率不高,对债市的影响可能中性略偏多。近期疫情散发,关注9月高频数据,尤其是地产销售的旺季表现。债市或继续发酵未来降息的可能性,保持当前久期、择机继续拉久期,仍是占优策略。

接下来,降息对实体经济的支持效果可能优于降准。降准的作用主要在于为银行节省成本,参考2021年两次降准,降准0.5个百分点给银行节省的成本约130-150亿元,一次降准0.5个百分点不足以带动LPR下调5bp。降准相当于放松银根,增加银行高能货币供应及货币派生潜力,也就是货币供给的能力。然而当前的主要约束,不在于银行供给能力,而在于实体经济的融资需求。下调MLF利率,可以直接引导银行下调LPR,刺激融资需求。预计年内剩余几个月,存在继续下调MLF利率的可能性。降息除了刺激融资需求(周期性的),还可以降低存量债务负担(趋势性的),有助于在经济修复过程中稳杠杆。

货币政策出现超预期调整,流动性出现超预期变化。