报告要点

近期,英国养老金危机、日债流动性枯竭、瑞信风波等冲击频频爆发,背后的原因、历史的经验启示、未来的潜在演绎?本文分析,可供参考。

一问:近期海外风险频发的原因?紧缩效应后半场,累积效应开始显现

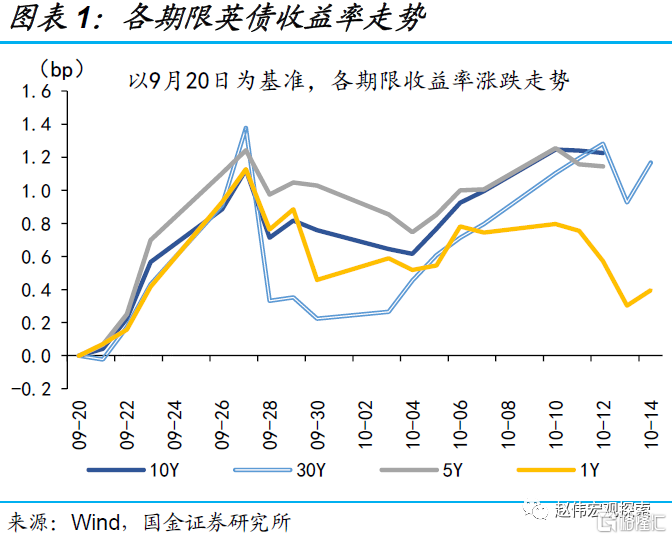

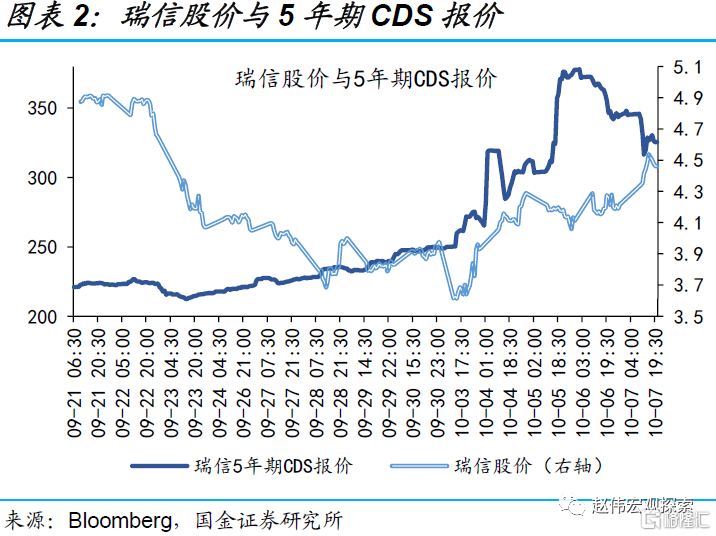

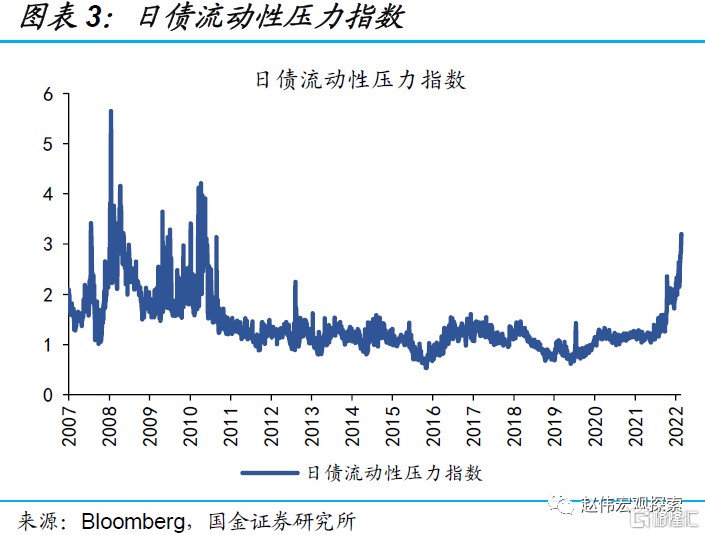

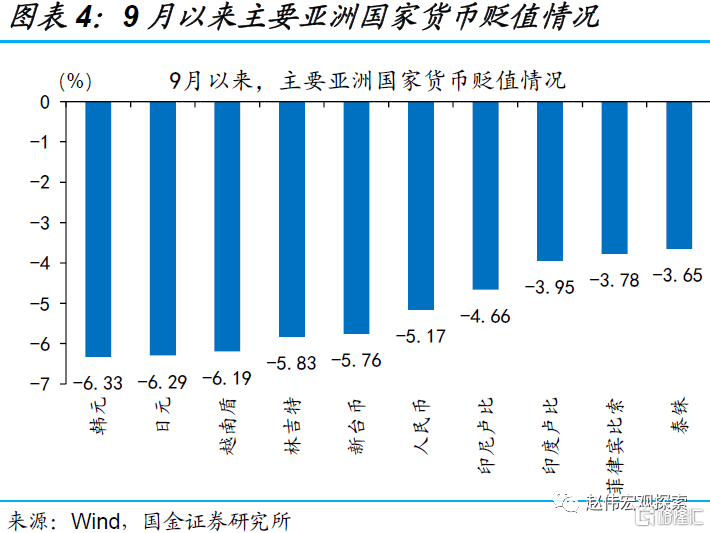

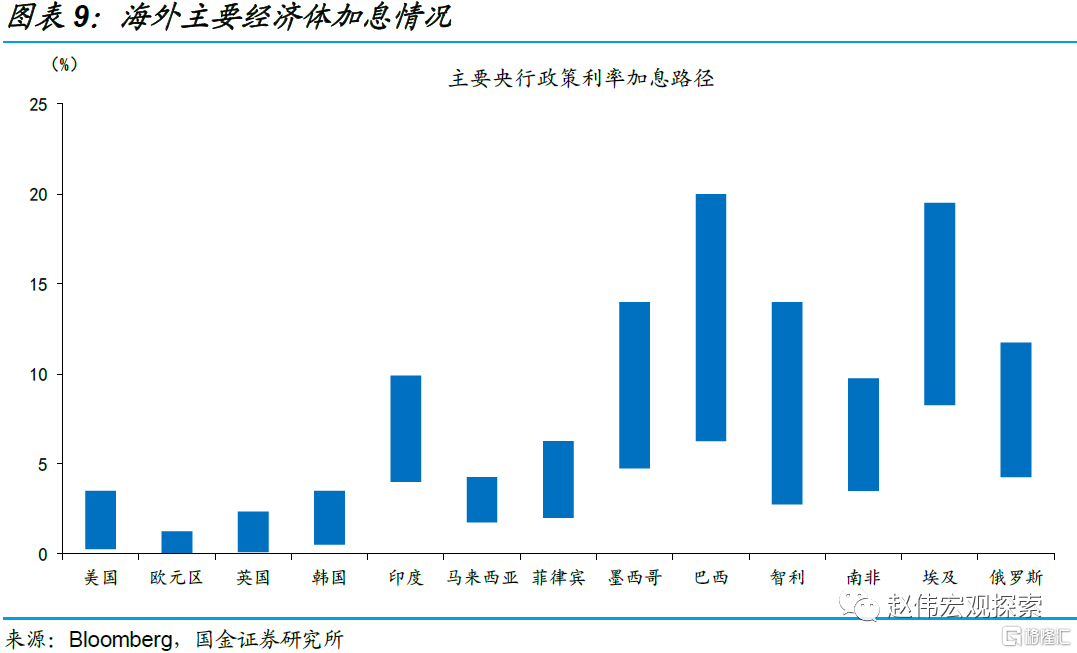

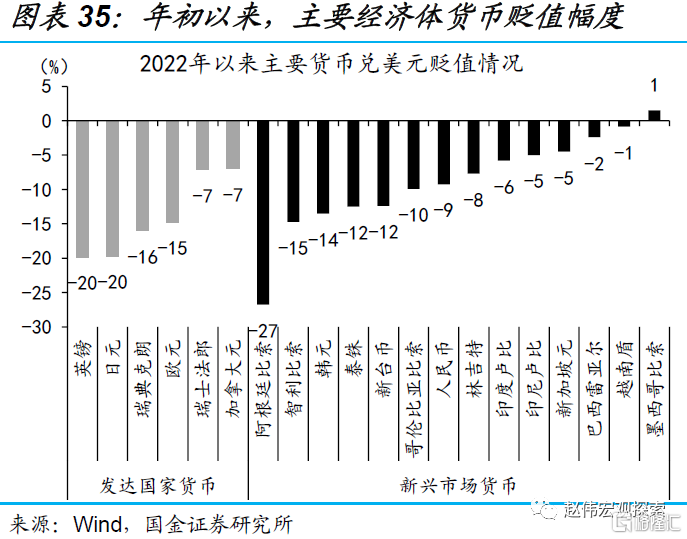

9月以来,海外风险频频爆发,包括英国养老金危机、日债流动性枯竭、瑞信风波、部分外汇大幅贬值等。1)9月26日,英国减税计划推出造成英债收益率飙升,引发英国养老金风波;2)9月中旬以来,瑞信“破产”风波持续发酵,5年期CDS报价逼近380bp;3)10月12日,10Y日债连续4日无交易;4)9月以来部分货币加速贬值,韩元、日元、越南盾贬超6%。

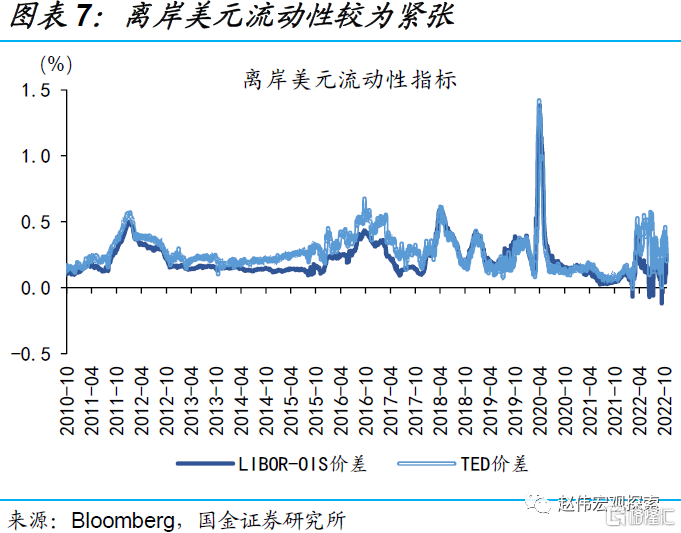

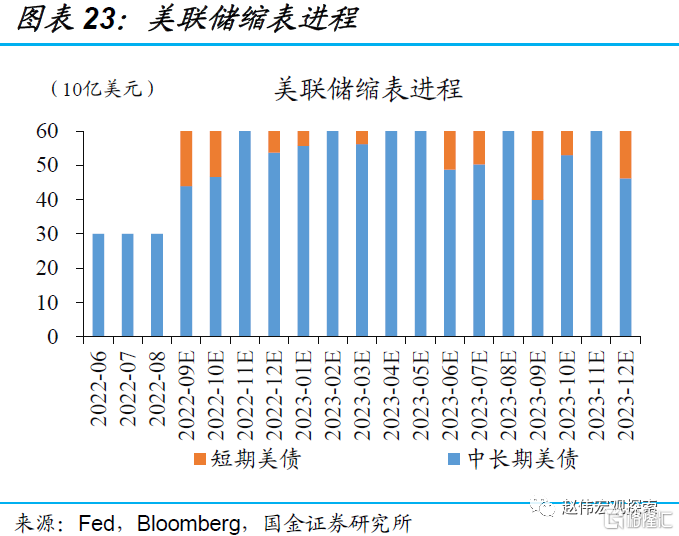

市场危机频发的原因,是全球流动性收紧带来的累积效应的逐步显现。一方面,3月以来美联储已累计加息300bp;通胀与资金外流的压力下,非美经济体也普遍出现大幅加息,全球流动性环境明显收紧;另一方面,自9月开始,美联储每月以950亿美元的步伐开始缩表,离岸美元流动性进一步趋紧,LIBOR-OIS价差、TED利差分别升至10月21日的0.24%、0.23%。

二问:历轮紧缩周期后段会发生什么?货币危机、经济金融危机时有发生

历史上,美国加息周期的后半程,在流动性紧缩的累积效应下,均出现了海外风险的集中暴露。如1982年拉美债务危机、1990年代墨西哥货币危机与东南亚货币危机、2000年美国互联网泡沫危机、2008年次贷危机及2011年欧债危机等。整体来看,货币危机易发生在外债承压、外储不足的新兴国家,发达国家的内生危机则多源于资本市场或居民、企业部门杠杆率高企。

新兴市场易由国际收支恶化引发货币危机,发达经济体易由杠杆高企导致经济/金融危机。1)1990年代墨西哥经常账户长期赤字,外储不足叠加美元走强使偿债压力激增,引发货币危机;2)2001年杠杆率推升下美国资本市场泡沫快速积累,互联网泡沫引发小规模金融危机;3)2008年购房潮推动美国次级贷过度发放,居民部门杠杆高企,最终金融危机向经济危机演化。

三问:本轮紧缩周期影响如何?当下或已进入尾部风险集中暴露阶段

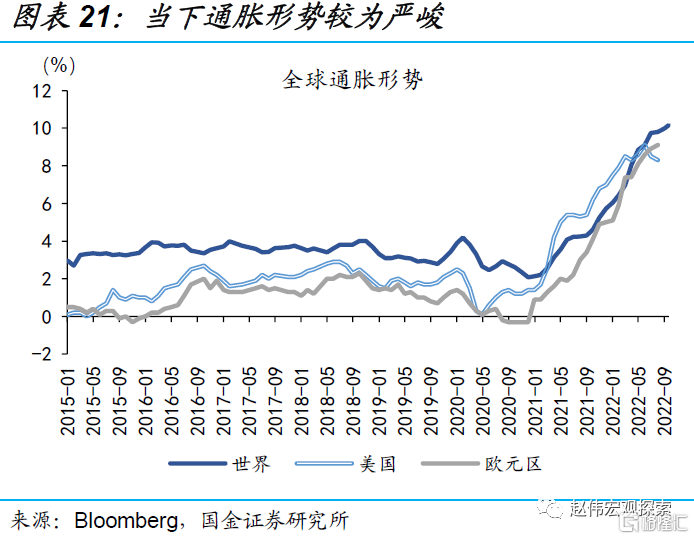

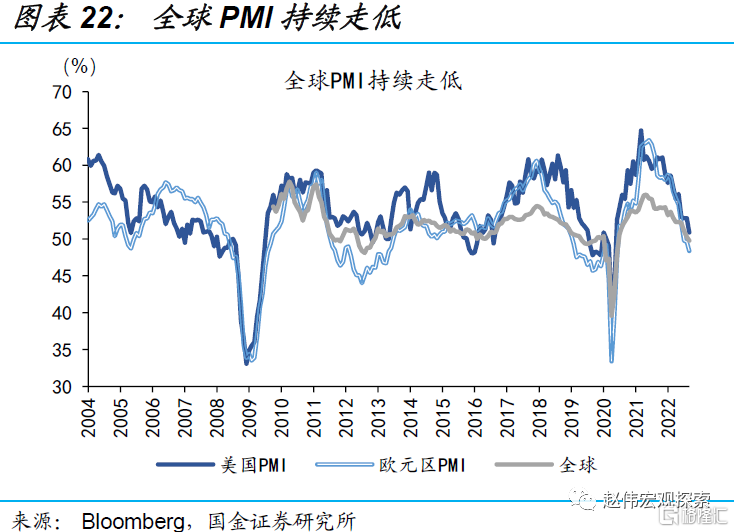

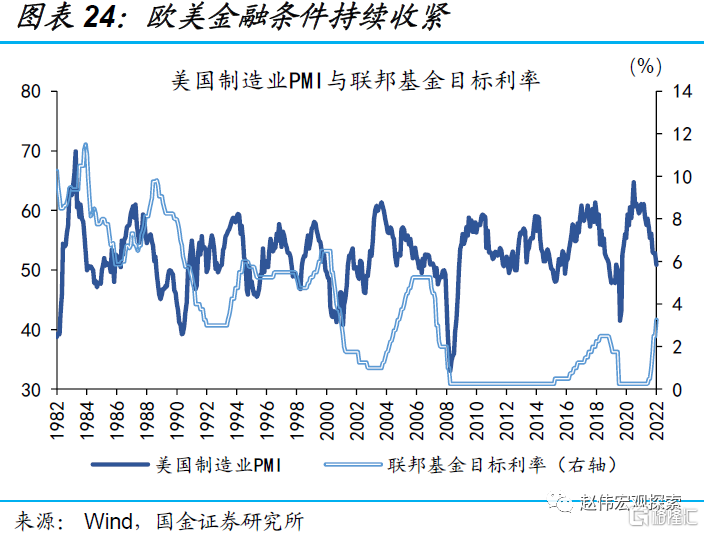

本轮周期与过往在通胀环境与政策周期两方面的差异,或导致海外市场风险集中暴露才刚开始。1)供给因素影响主导,使得本轮全球通胀起势急、落势缓;2)疫情干扰下,经济周期与政策周期显著错位,导致紧缩政策的收缩效果更甚于过往。历史规律显示,美国制造业PMI回落3个季度左右,加息通常会结束。当下,美国PMI连续3季度回落,但加息进程才刚刚过半。

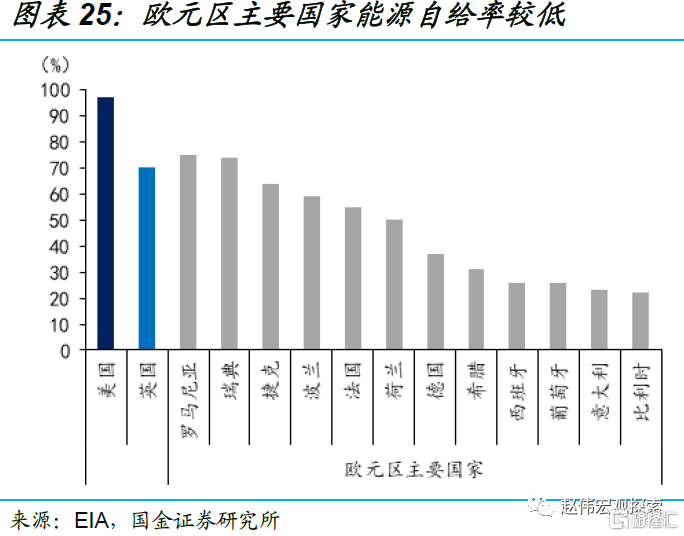

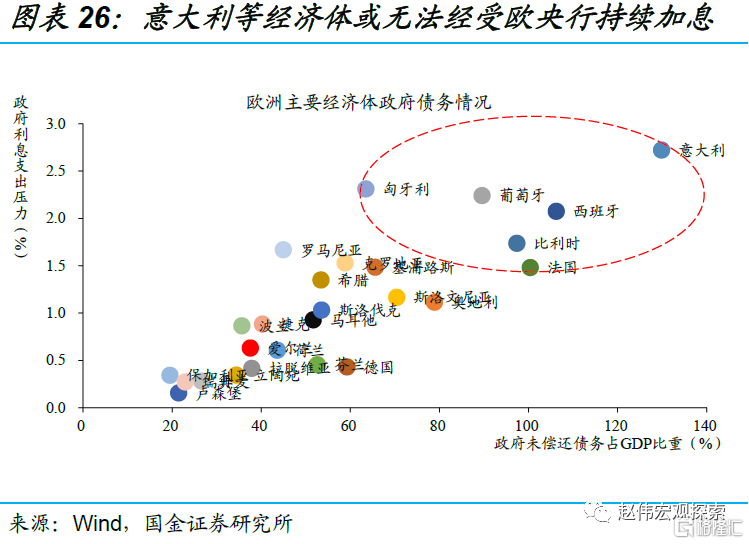

海外市场,当下或已进入尾部风险集中暴露阶段,以下几个薄弱点需要紧密跟踪:1)能源自给率较低的欧洲、日本等,风险暴露或刚刚开始;2)美国企业债规模达历史新高,经济衰退推高风险溢价、持续加息抬升无风险利率,高收益债违约潮或将爆发;3)资本外流、叠加贸易条件恶化,部分新兴市场国际收支持续恶化,外债偿付压力下,土耳其、阿根廷等风险暴露。

风险提示:美联储货币政策收紧超预期、海外经济衰退超预期

报告正文

近期,英国养老金危机、日债流动性枯竭、瑞信风波等冲击频频爆发,背后的原因、历史的经验启示、未来的潜在演绎?本文分析,可供参考。

1、 近期海外风险频发的原因?紧缩效应后半场,累积效应开始显现

9月以来,海外风险频频爆发,包括英国养老金危机、日债流动性枯竭、瑞信风波、部分国家货币大幅贬值等。1)9月26日,英国减税计划的推出一度造成英债收益率大幅飙升,引发英国养老金风波,在英央行出手购债与减税计划撤销后才得以缓解;2)9月中旬以来,瑞信“破产”风波持续发酵,股价从5美元附近一度跌至3.6美元,衡量违约风险的5年期CDS报价最高逼近380bp;3)10月12日,10年期日本国债连续第四天无交易,日债市场流动性枯竭;4)9月以来,亚洲货币普遍出现大幅贬值,韩元、日元、越南盾等均贬超6%。

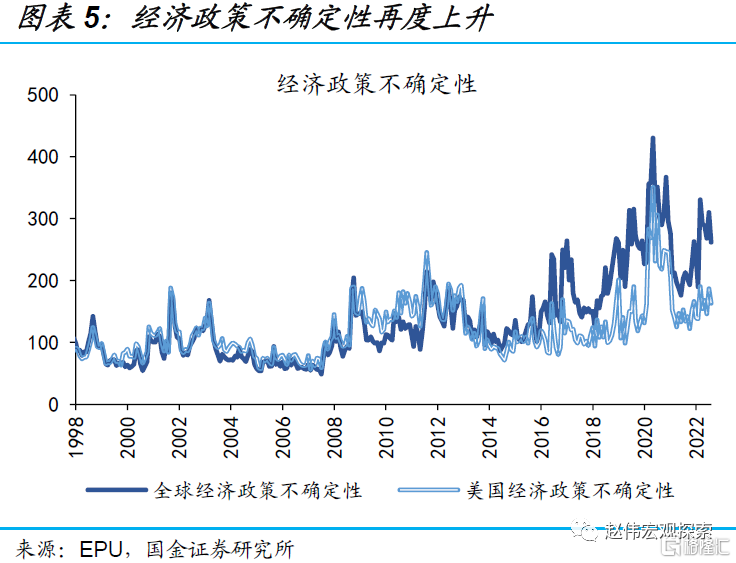

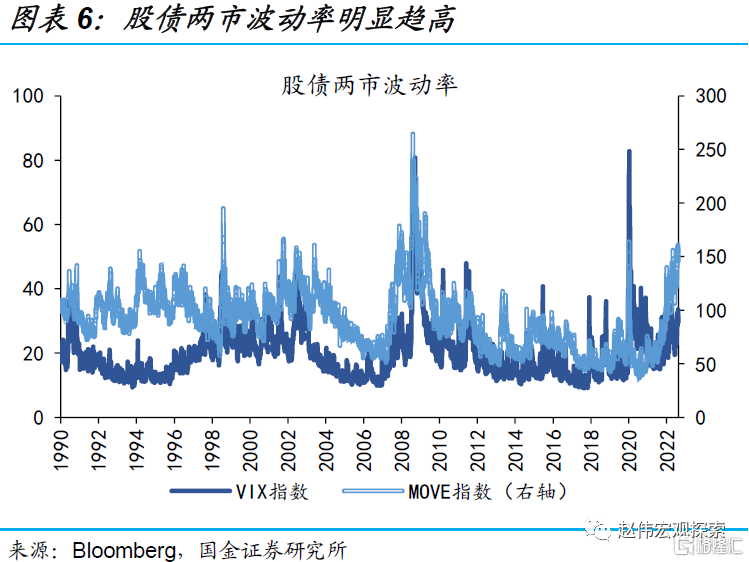

频发的危机极大加剧了近期市场的波动,也对各国的政策推行造成了很大干扰。8月中旬以来,美国股债两市波动率明显上升,VIX、MOVE指数分别从8月12日的19.53、106.28上行至10月21日的29.69、156.95,分别位于历史90.7%和97.9%的分位数。与此同时,高通胀、弱经济的环境下流动性的频频冲击,也给经济政策制定造成扰动,全球经济政策不确定性升至高位。

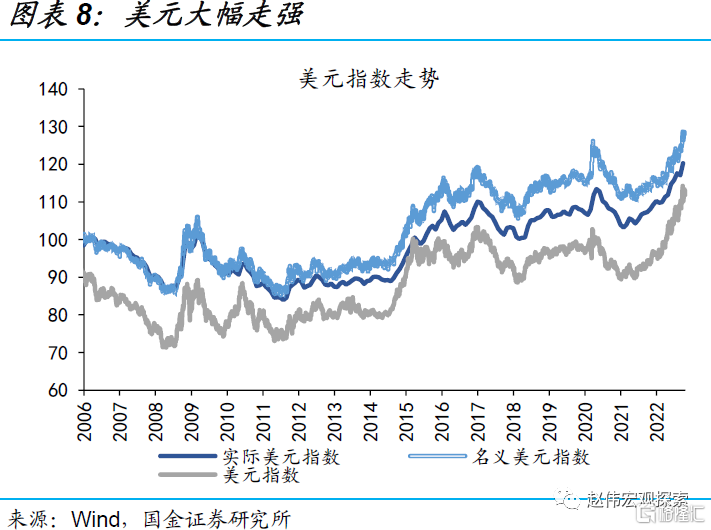

市场危机频发的原因,是全球流动性收紧带来的累积效应的逐步显现。一方面,海外央行普遍大幅加息,3月以来,美联储已累计加息300bp,加息节奏又急又陡;美元与通胀形势的压制下,非美经济体也普遍出现大幅加息,全球流动性环境明显收紧;另一方面,自9月开始,美联储每月以950亿美元规模的步伐开始缩表(600亿美元国债,350亿美元MBS),离岸美元流动性进一步趋紧, LIBOR-OIS价差、TED利差分别升至10月21日的0.24%、 0.23%。

2、历轮紧缩周期后段发生什么?货币危机、经济金融危机时有发生

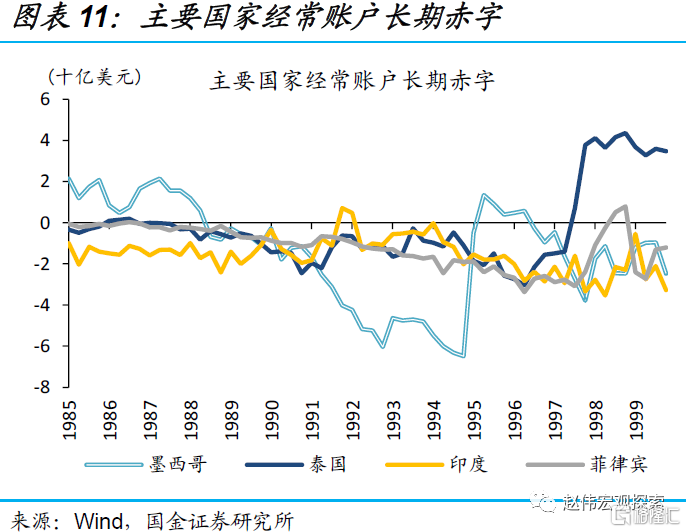

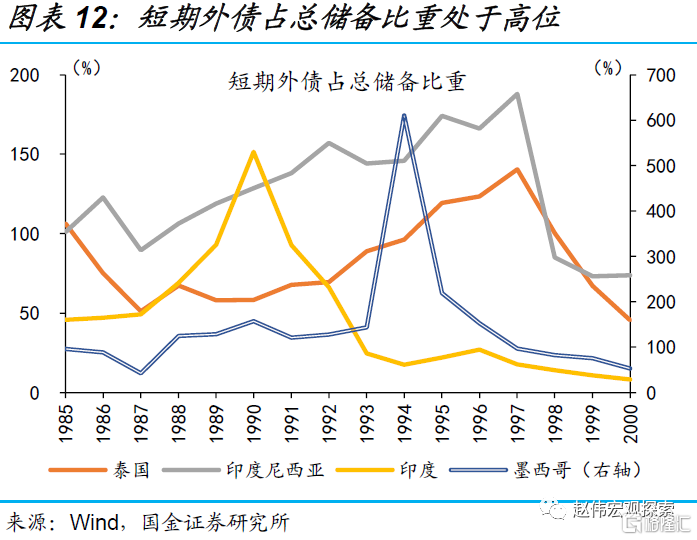

历史上,美国加息周期的后半程,在流动性紧缩的累积效应下,均出现了海外风险的集中暴露。如1982年拉美债务危机、1994年墨西哥货币危机、1997年东南亚货币危机、2000年美国互联网泡沫危机、2008年次贷危机以及2011年欧债危机等。整体来看,货币危机易发生在外债承压、外储不足的新兴国家,而发达国家的内生危机则多源于资本市场杠杆率或居民、企业部门杠杆率高企。

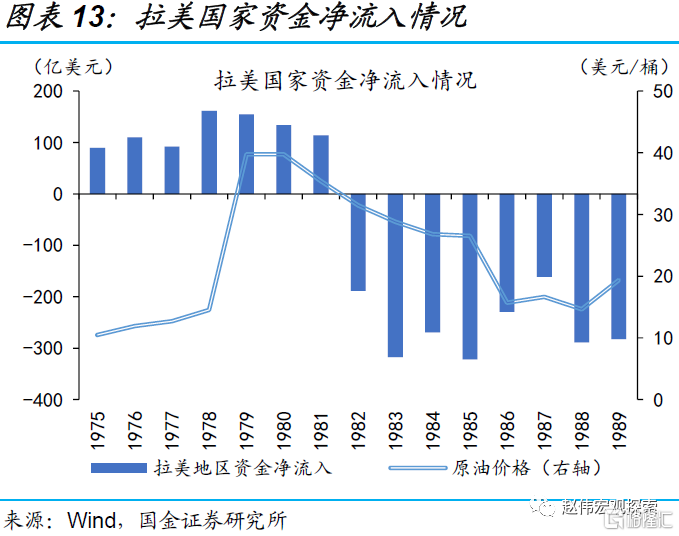

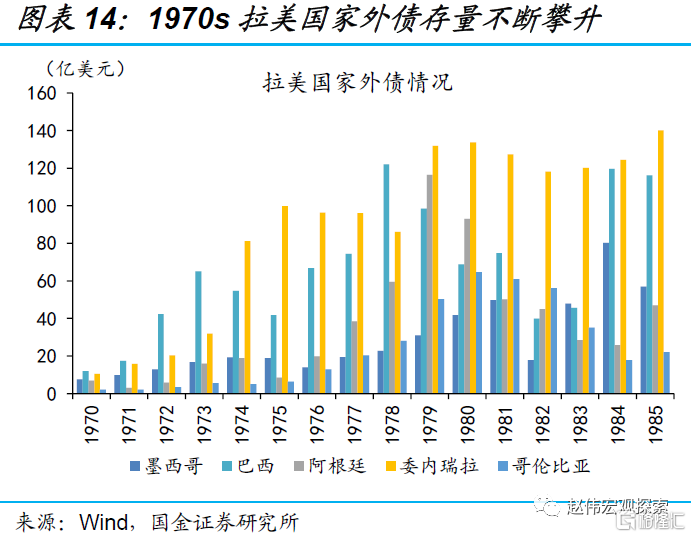

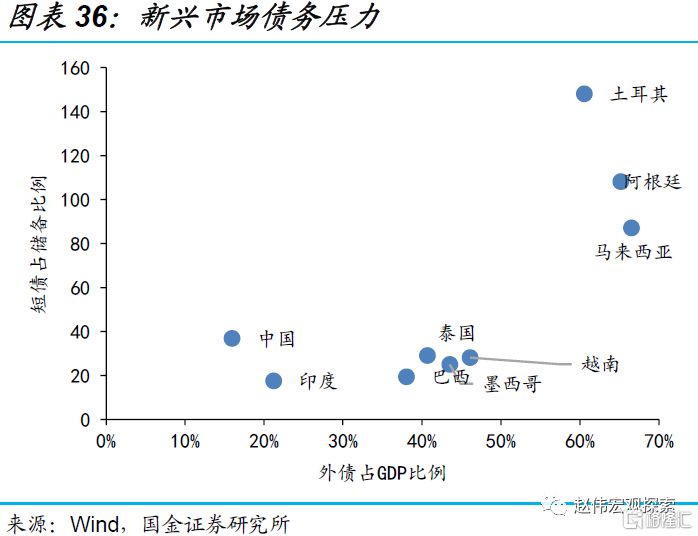

新兴市场中,国际收支恶化导致外储不足易引发货币危机,若伴随外债高企或进一步引发债务危机,但溢出效应相对有限。90年代墨西哥货币危机与东南亚货币危机时期,各国均出现经常账户长期赤字、外汇储备严重不足的现象;其中1994年墨西哥季度赤字高达64.84亿,短期外债占总储备比重高达610.47%。外债占比较高的国家,货币持续贬值或进一步加剧偿付压力,引发债务危机。1982年拉美债务危机前,拉美地区长期资金净流入皆表现为短期外债,美国进入“沃尔克”时刻导致偿债压力激增,其中委内瑞拉短期外债达133.6亿美元。

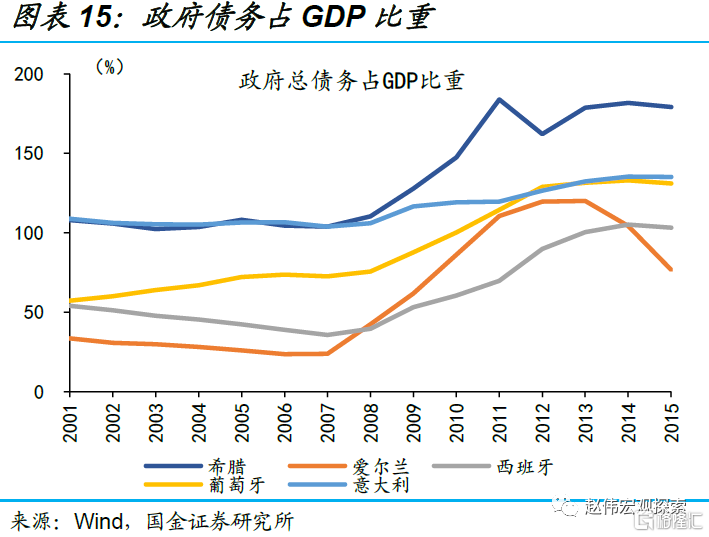

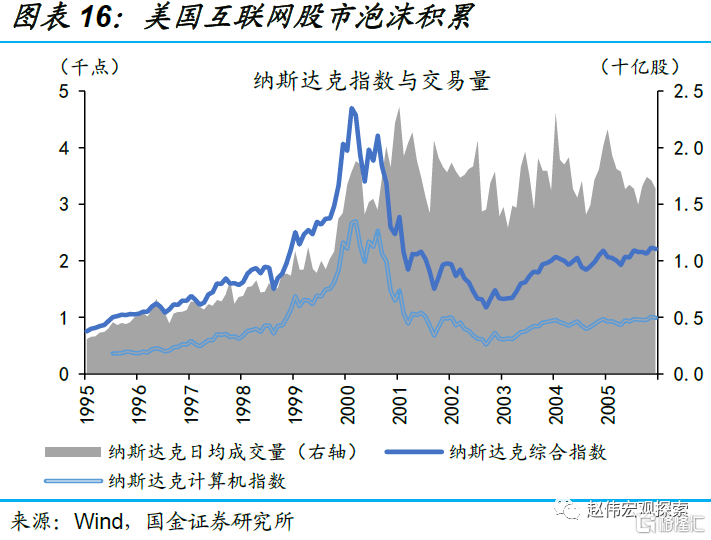

发达国家市场中,政府部门与资本市场的杠杆率过高,同样有危机爆发的潜在风险。2009年,希腊、意大利和葡萄牙政府债务占GDP比重分别达184%、119.7%和114.4%,高债务杠杆下,欧央行两次加息引爆希腊等国家的债务危机,使危机扩散至欧元区核心国;2001年美国互联网泡沫危机同样源于宽松货币政策下资本市场泡沫积累,纳斯达克指数两年内上涨90%达4697点,估值创历史新高,随后政策转向与政府监管加强使泡沫破裂并引发金融危机。

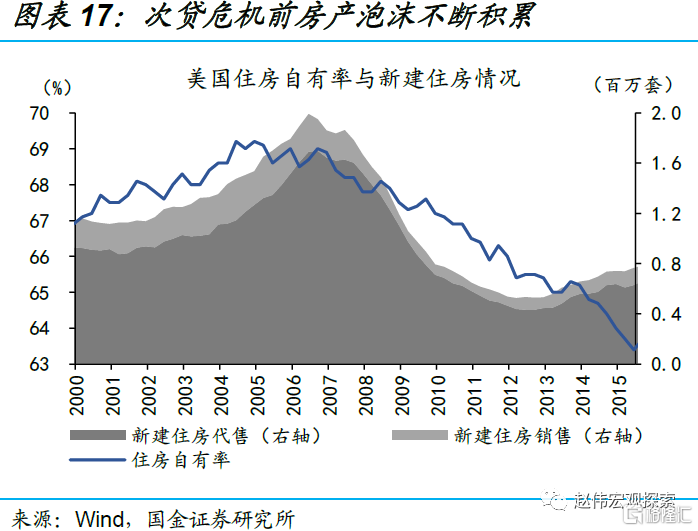

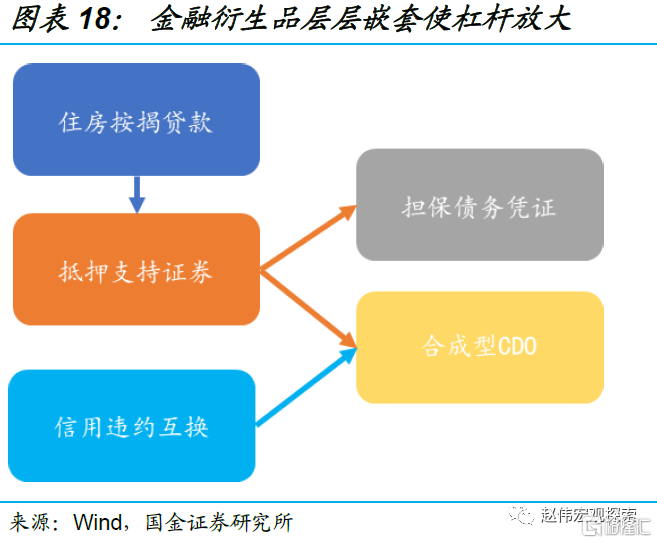

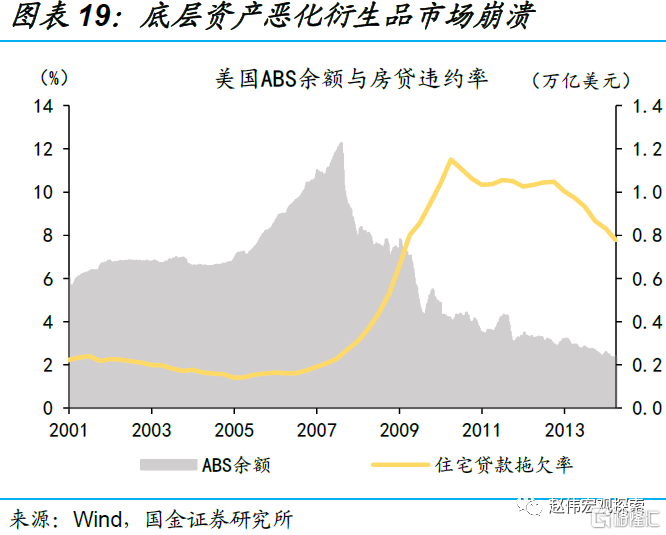

居民、企业部门杠杆率高企或将引致更严重的经济危机。如2008年美国次贷危机持续扩散引发的全球流动性危机。在早期购房潮推动下,美国银行不断发放次级抵押贷款,而金融机构则将以次级贷为底层资产创造大量金融衍生品,2008年美国ABS余额高达1.23万亿美元。还款利率攀升使次级贷款出现大量违约,叠加衍生品的杠杆效应,银行等金融机构出现挤兑现象。2008年TED利差最高达4.57%,全球美元流动性迅速枯竭。相较于金融市场与政府部门,居民部门杠杆率过高易导致资产负债表恶化,或将引发更大规模的流动性危机。

3、本轮紧缩周期影响如何?当下或已进入尾部风险集中暴露阶段

本轮周期与历史在通胀环境与政策周期两方面的差异,或导致海外市场风险集中暴露才刚开始。一方面,供给因素影响主导,使得本轮全球通胀起势急、落势缓;另一方面,疫情干扰下,当下经济周期与政策周期显著错位,导致紧缩政策的收缩效果更甚于过往。历史规律显示,美国制造业PMI连续回落3个季度左右,美联储通常会结束加息。而当下,美国PMI已连续3个季度回落,但加息进程才刚刚过半;美联储缩表规模更是在9月加码,或将进一步加剧海外美元流动性的收紧与尾部风险的暴露。

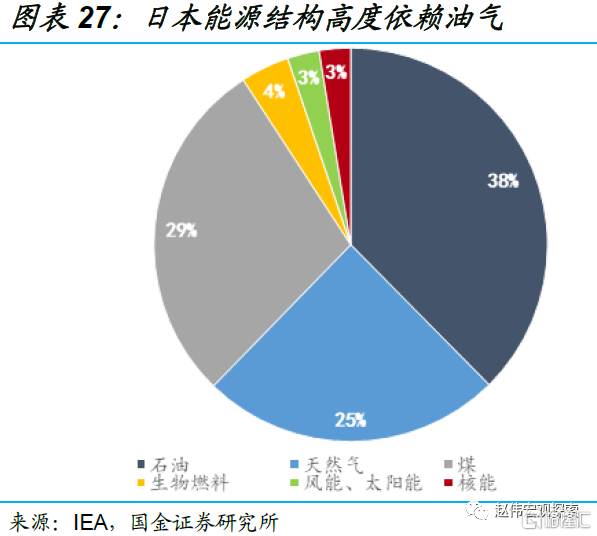

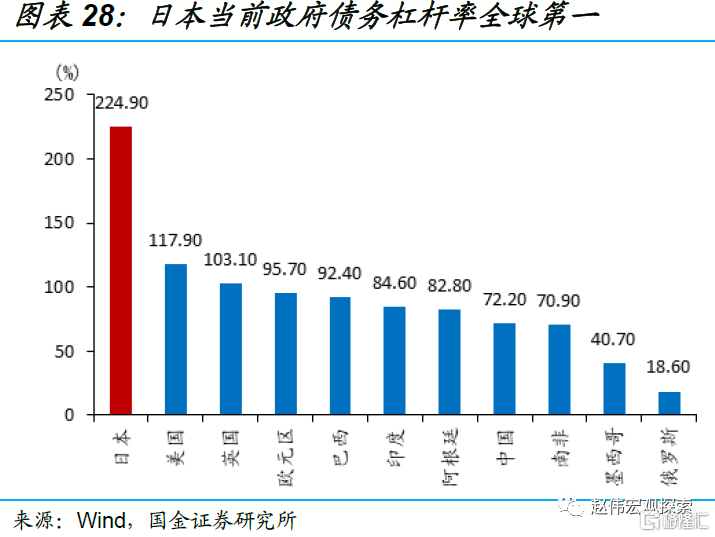

能源自给率较低的欧元区、日本等,风险暴露或才刚刚开始。1)欧元区方面,疫情期间意大利等政府杠杆率升至历史新高,加息背景下,意大利等偿债压力或更加凸显;而能源危机的冲击下,欧洲经济“火车头”德国已现疲态,“核心国”自身难保或进一步加剧欧债风险。2)日本方面,当下日本政府杠杆率高居全球第一,日央行资产中73%为政府债券,19%为股权类资产。日本国债和股指波动率的攀升,正直接冲击日央行资产端的稳定性。同时,日央行已直接持有已发行国债的50%,对MMT的过度践行,或使日元、日债失去定价锚。

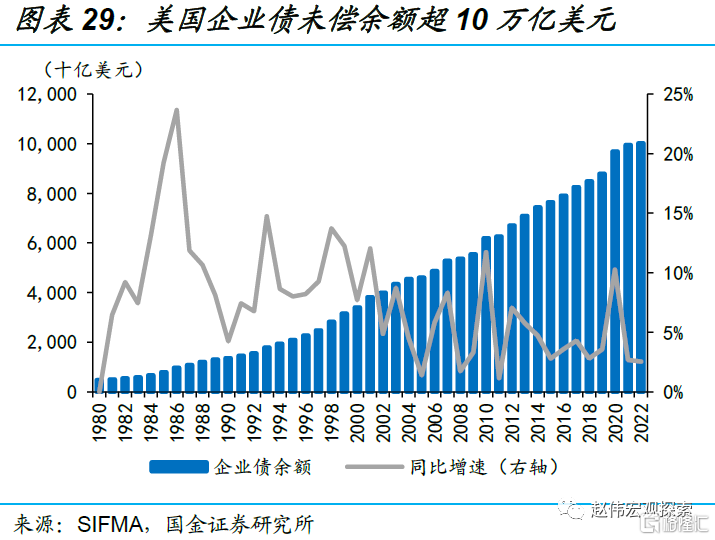

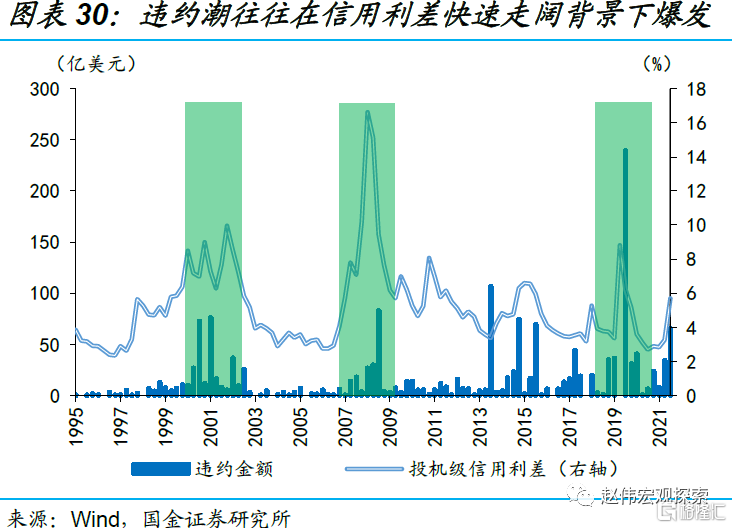

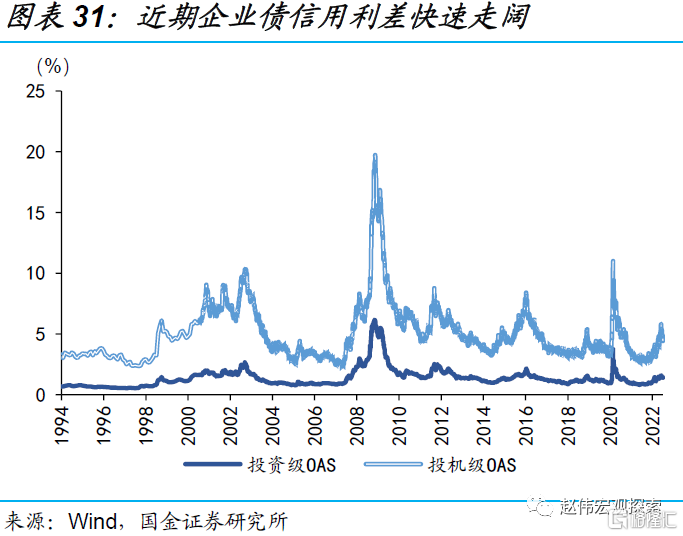

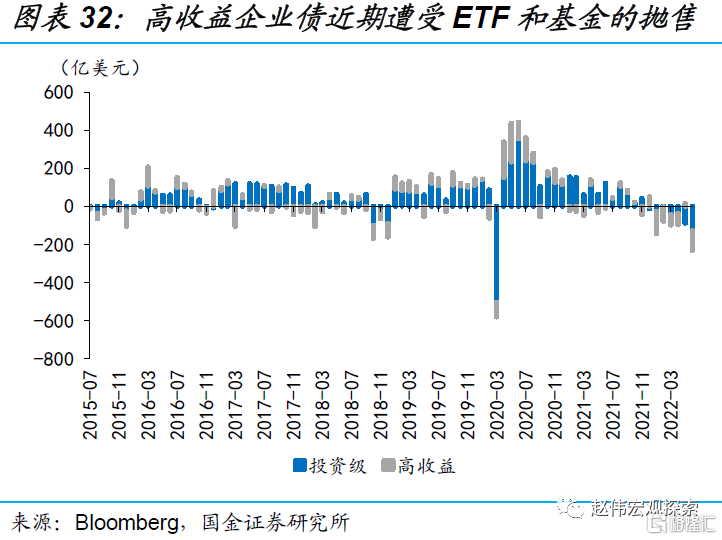

当下,美国企业债规模已到历史最高阶段,经济衰退推高风险溢价、大幅加息抬升无风险利率,“僵尸企业”高收益债的违约风险激增。过去两年间,美国企业债发行规模快速扩张,当前存量规模已破10万亿美元。历史回溯来看,过去4轮经济衰退中,美国企业债均出现了违约率的显著攀升和信用利差的快速走阔。截至10月25日,美国投机级企业债期权调整价差(OAS)已升至4.99%,叠加无风险利率持续抬升、ETF等机构投资者抛售,违约潮或将爆发。

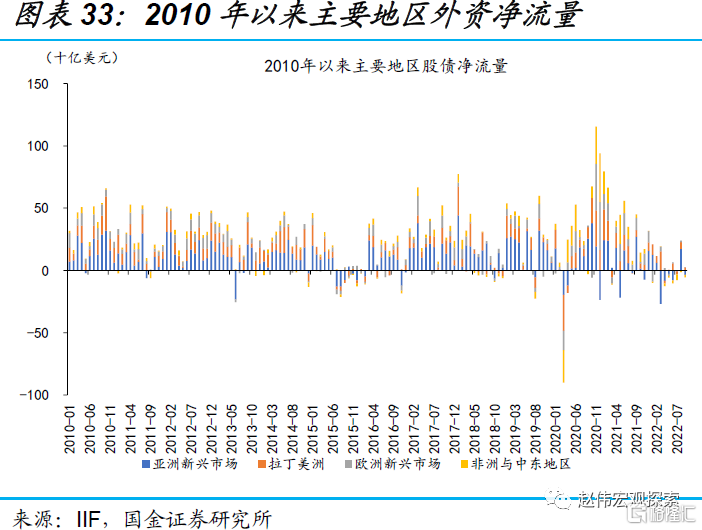

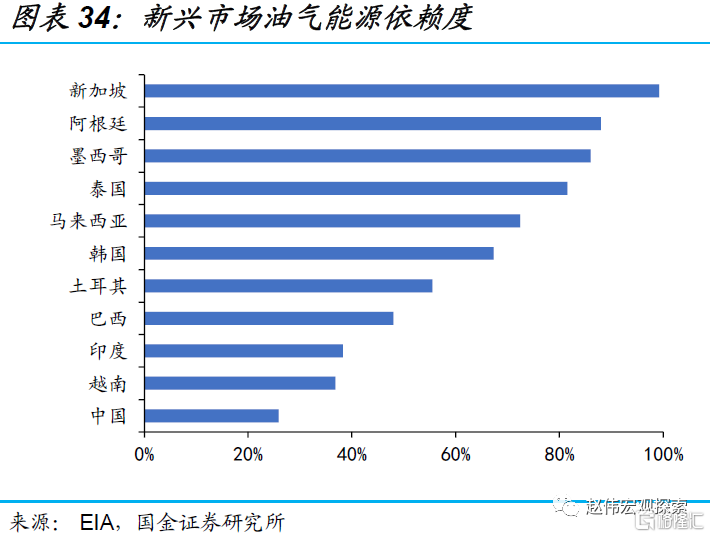

强美元压制下,新兴市场面临明显的资本外流压力,而能源对外依赖度高的国家贸易条件的恶化进一步加剧国际收支的不平衡,土耳其、阿根廷等值得关注。1)今年3月以来,亚洲新兴市场、非洲与中东地区分别累计流出外资331亿美元、142亿美元,新兴市场的资金外流压力明显加大;2)油价高企也急剧恶化了对外能源依赖度较高国家的贸易收支,经常账户赤字的大幅走阔,同样为潜在的危机埋下了隐患;3)汇率持续贬值的背景下,外债占比较高的国家偿付压力进一步抬升。整体来看,土耳其、阿根廷等新兴市场的风险最为突出。

经过研究,我们发现:

1) 9月以来,海外风险频频爆发,包括英国养老金危机、日债流动性枯竭、瑞信风波、部分外汇大幅贬值等。市场危机频发的原因,是全球流动性收紧带来的累积效应的逐步显现。一方面,3月以来美联储已累计加息300bp;美元与通胀形势的压制下,非美经济体纷纷跟随甚至抢跑加息,全球流动性环境明显收紧;另一方面,自9月开始,美联储每月以950亿美元的步伐开始缩表,离岸美元流动性进一步趋紧,LIBOR-OIS价差、TED利差分别升至10月21日的0.24%、 0.23%。

2) 历史上,美国加息周期的后半程,在流动性紧缩的累积效应下,均出现了海外风险的集中暴露。如1982年拉美债务危机、1990年代墨西哥货币危机与东南亚货币危机、2000年美国互联网泡沫危机、2008年次贷危机及2011年欧债危机等。整体来看,新兴市场易由国际收支恶化引发货币危机,发达经济体易由杠杆高企导致经济/金融危机。

3) 本轮周期与过往在通胀环境与政策周期两方面的差异,或导致海外市场风险集中暴露才刚开始。1)供给因素影响主导,使得本轮全球通胀起势急、落势缓;2)疫情干扰下,经济周期与政策周期显著错位。历史规律显示,美国制造业PMI连续回落约3个季度,美联储通常会结束加息。当下美国PMI已连续3个季度回落,但加息进程刚刚过半,缩表规模更进一步加码。

4) 当下或已进入尾部风险集中暴露阶段,但风险呈现方式或有不同。1)能源自给率较低的欧元区、日本等,风险暴露或才刚刚开始;2)美国企业债规模达历史新高,经济衰退推高风险溢价、持续加息抬升无风险利率,高收益债违约潮或将爆发;3)资本外流压力、叠加贸易条件恶化,部分新兴市场国际收支持续恶化,外债偿付压力下,土耳其、阿根廷等风险值得关注。

风险提示:

1、美联储货币政策收紧超预期:通胀率高居不下、就业市场韧性仍在,可能会导致美联储货币政策收紧超预期,持续大幅度加息。

2、海外经济衰退超预期:持续大幅加息,可能带来海外经济体需求的快速恶化,叠加能源价格居高不下,经济步入深度衰退。