核心结论

在美联储持续加息影响下,美元指数创近20年新高,非美元货币大幅贬值。全球股市呈现剧烈波动,欧美市场债券收益率大幅上行。海外经济衰退风险担忧扩大,美国制造业需求放缓,欧元区通胀持续高企,贸易逆差继续增大。近一个月全球股市普跌,新兴市场跌幅大于发达市场跌幅,A股持续调整,港股大幅下挫,国内股债性价比进一步提升。

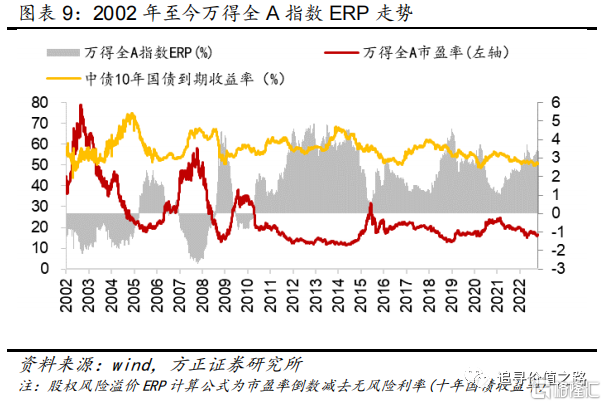

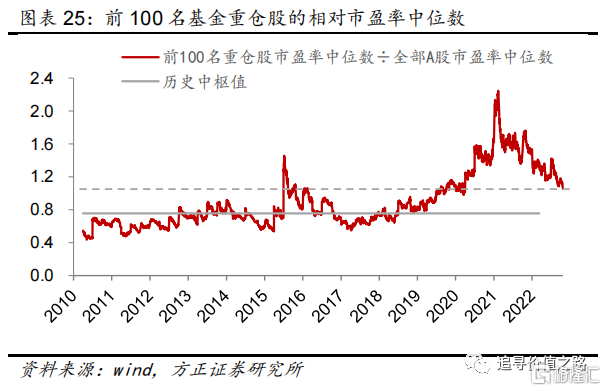

国内A股市场估值观察:在过去的一个月里,以上证50为代表的大盘股跌幅明显大于中小盘,创业板指近一个月逆势上涨。前100名基金重仓股市盈率中位数除以全部A股市盈率中位数的比值为1.05倍,基金重仓股估值溢价率持续降低。从整体市场来看,万得全A指数股权风险溢价ERP为3.38%,位于2002年以来的83%分位数水平(ERP越高代表股市相较债券市场的投资性价比更高),股市性价比有所提升。

港股市场估值观察:近期港股市场持续走弱,恒生指数创下2009年以来新低,港股市场在全球市场中价值洼地程度进一步加深。目前恒生指数的市盈率为7.84倍,香港10年政府债收益率为4.18%,股权风险溢价ERP为8.58%,处于2002年以来的75%分位数水平。AH股溢价目前仍在高位,港股除可选消费、医疗保健以外的行业估值全面落后于A股和美股。

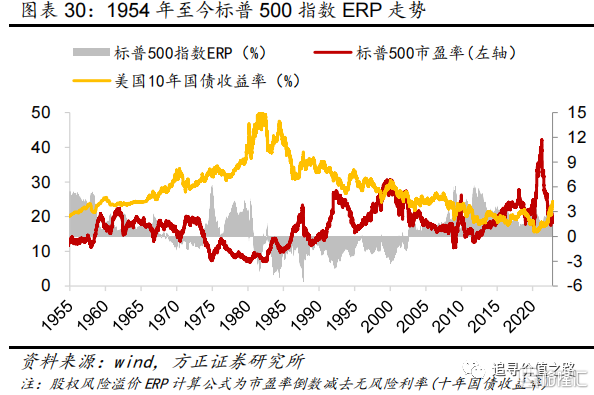

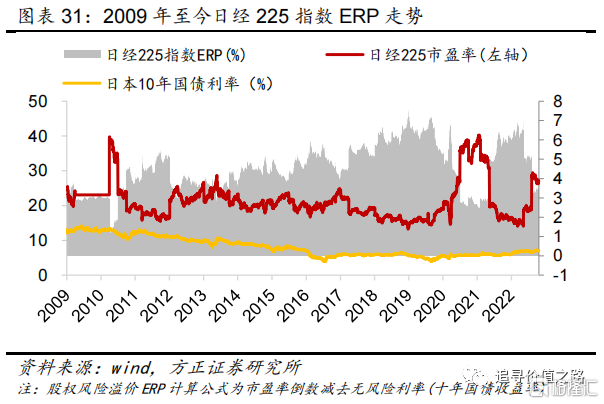

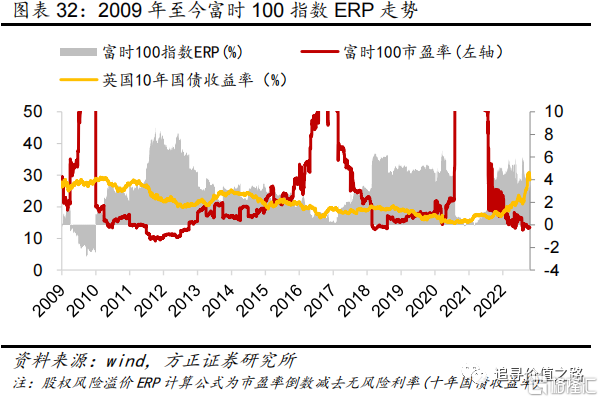

海外股市估值观察:受加息带来的利率上行影响,欧美股市较债市性价比有所降低。当前标普500指数股权风险溢价(ERP)为0.94%,位于1954年以来的48%分位数水平。日经225指数ERP为3.44%,位于2009年以来的24%分位数水平。虽然日经225指数ERP有小幅上升,但股债性价比仍然处于历史低位。英国富时100指数ERP为3.47%,位于2009年以来的61%分位数水平。德国DAX指数ERP为5.55%,位于2009年以来的81%分位数水平。

风险提示:全球通涨持续超预期、宏观经济面临衰退风险、地缘政治冲突风险、海外市场大幅波动、历史经验不代表未来等。

报告正文

1 全球股市估值概览

1.1 全球主要股市表现回顾

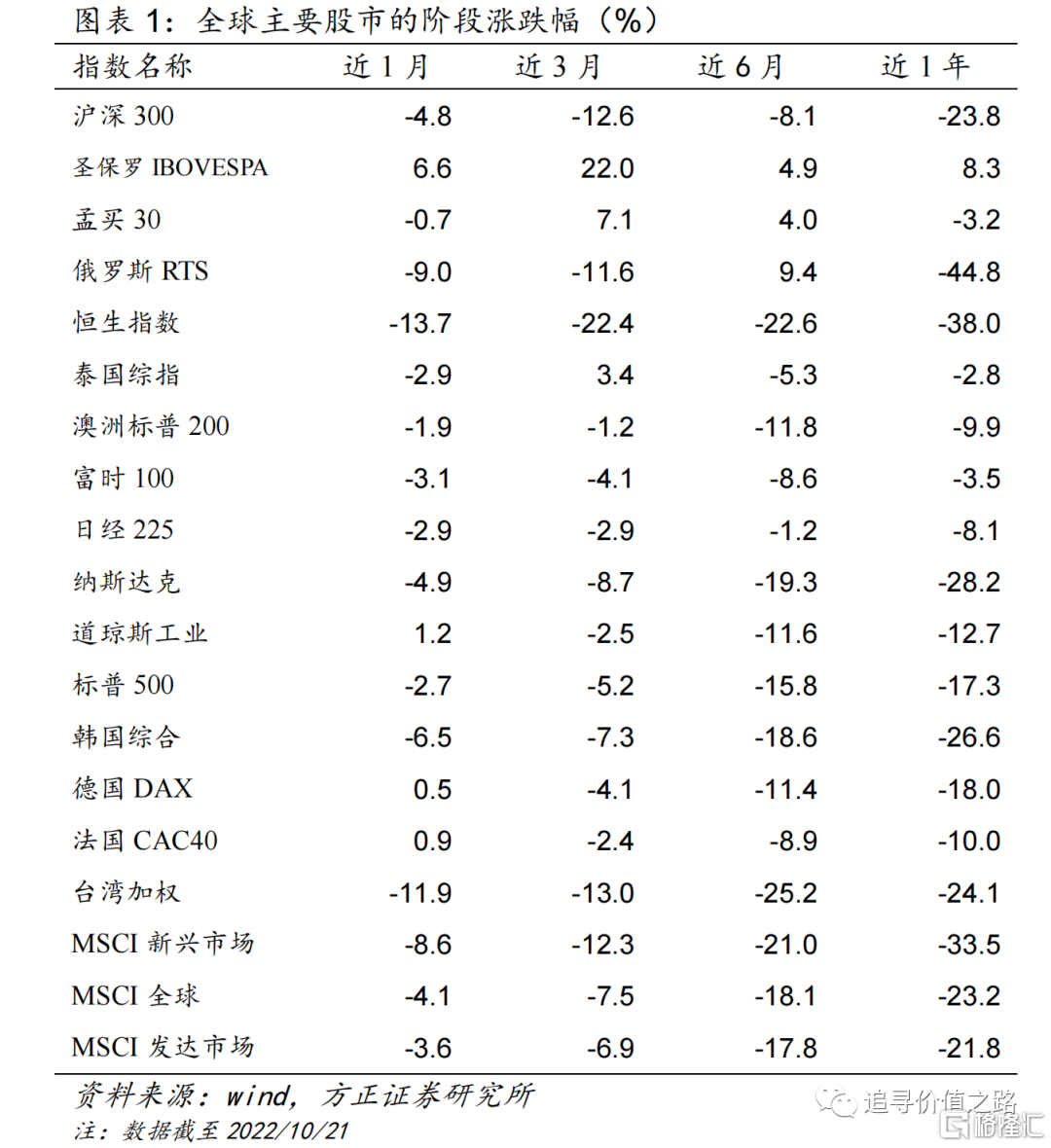

从全球权益市场来看,近一月全球主要股市普遍下跌,新兴市场股市表现整体落后于发达国家。具体来看,美股标普500指数、道琼斯工业指数和纳斯达克指数近一个月涨跌幅分别为-2.7%、1.2%和-4.9%。欧洲市场中德国DAX、法国CAC40、富时100指数涨跌幅分别为0.5%、0.9%、-3.1%。澳洲标普200指数下跌1.9%,日经225指数下跌2.9%,韩国综合指数下跌6.5%,俄罗斯RTS指数下跌9%。近一个月沪深300指数下跌4.8%,恒生指数下跌13.7%在世界主要股市中表现垫底。恒生指数近一年已经跌超35%,在全球主要经济体中跌幅仅次于俄罗斯RTS指数,已跌入深度价值区间。

1.2 全球主要股市市盈率

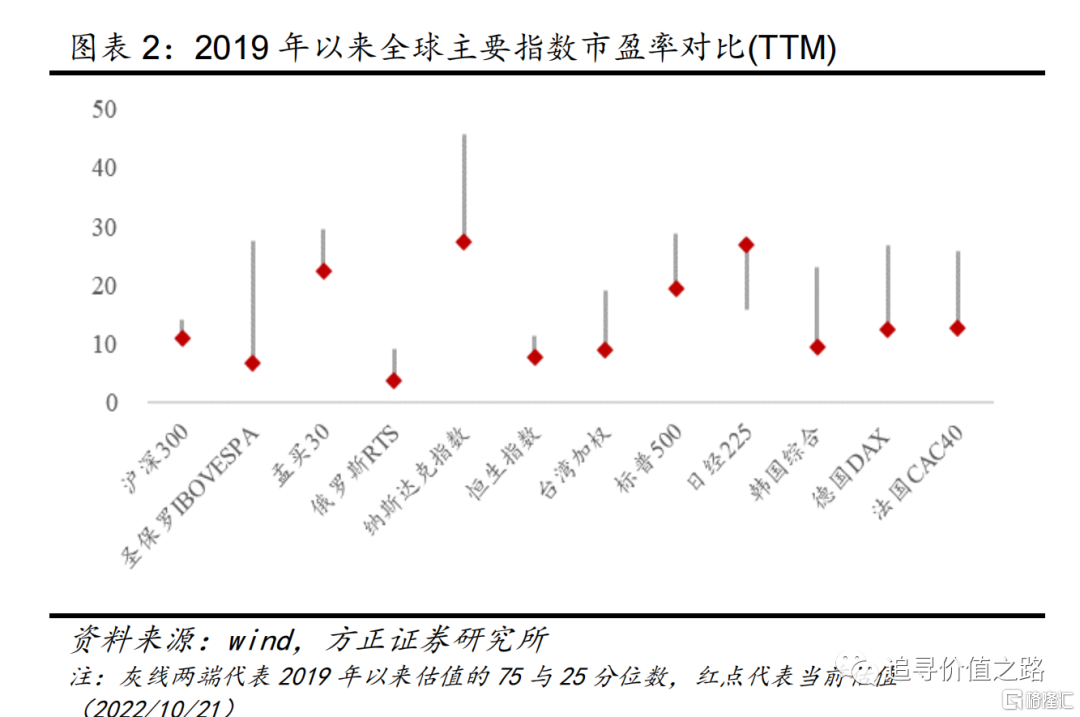

从全球主要指数市盈率(TTM,即总市值除以最近12个月归母净利润)来看,除了日经225指数外,全球主要指数估值处在2019年以来的较低位置。从数值上来看,大部分市场低于2019年以来的市盈率25分位数,日经225指数市盈率回落至75分位数以下。

具体来看,截至2022年10月21日,沪深300指数市盈率(TTM,下同)为11倍,恒生指数为7.8倍,台湾加权指数为9.1倍。新兴市场中,巴西IBOVESPA指数市盈率低至6.8倍,俄罗斯RTS指数市盈率最低,仅为3.9倍,印度孟买30指数为21.8倍。发达经济体中,美国标普500指数市盈率为19.4倍,纳斯达克指数市盈率为27.5倍,德国DAX与法国CAC40指数市盈率分别为12.4倍和12.7倍,日经225指数市盈率26.9倍,韩国综合指数为9.5倍。

1.3 全球主要股市市净率

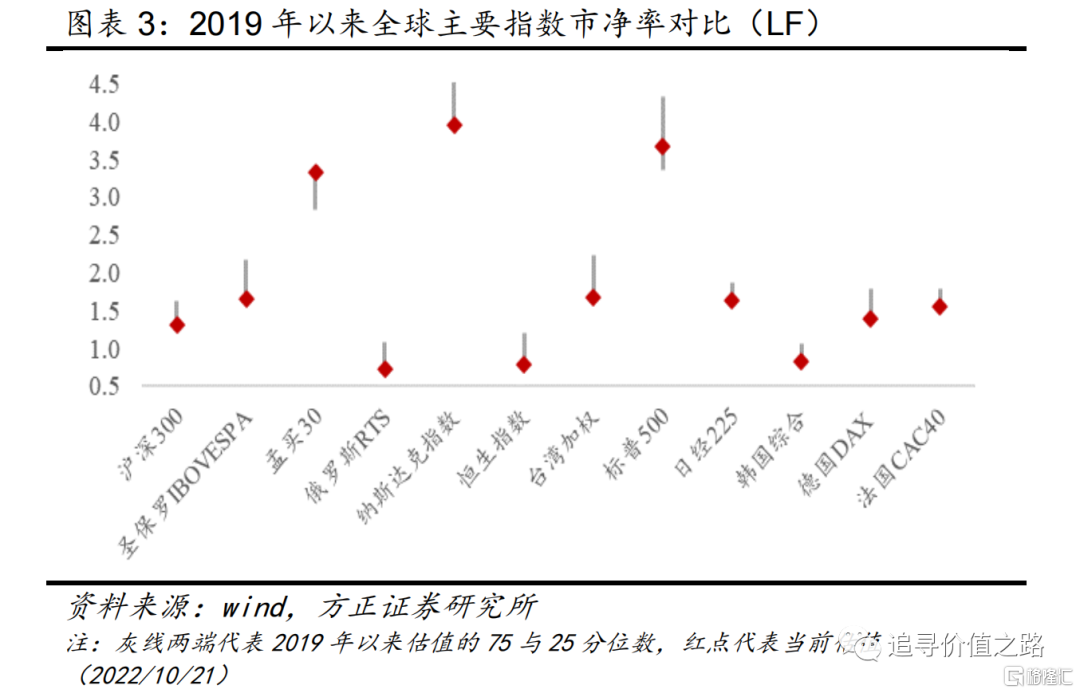

从全球主要指数市净率(LF,即总市值除以最近报告期净资产)来看,除了孟买30指数的市净率处在2019年以来的高位,标普500指数处在2019年以来的中低水平,其他主要指数处在2019年以来的较低水平。市净率下行主要受到海外加息周期启动以来,全球股市大幅下挫的影响。

具体来看,截至2022年10月21日,沪深300指数市净率(LF,下同)为1.31倍,恒生指数为0.78倍,台湾加权指数为1.67倍。新兴市场中,巴西IBOVESPA指数市净率为1.7倍,俄罗斯RTS指数和韩国综合指数市净率较低,分别为0.72倍、0.82倍,印度孟买30指数市净率为3.09倍。发达经济体中,美国标普500指数市净率为3.68倍,纳斯达克指数市净率为3.96倍,日经225指数市净率为1.63倍,德国DAX与法国CAC40指数市净率分别为1.40倍和1.55倍。

1.4 全球主要股市估值分位数

从全球主要指数估值对比来看,日本和美国道琼斯的估值相对较高,均在过去10年所处分位数的50%以上,标普500及纳斯达克本月进一步下跌后,估值分位数明显回落。日本股市市盈率较高,主要受日元贬值和全球通胀影响,部分权重股盈利能力下降明显,指数市盈率被动拉升。印度作为新兴市场代表之一,当前市盈率仍然处于高位。

在同一个国家或地区,不同交易所代表性指数的市盈率有所差别,例如美国的纳斯达克指数和道琼斯工业指数,以及中国的上证综指和深证成指。这说明横向比较来看,股市整体估值并不仅仅与经济发展水平相关,而可能更取决于板块服务对象、公司行业分布、盈利周期波动和市场情绪变化等复杂因素。因此通过纵向比较来分析指数估值在历史中所处的位置,更有助于判断不同市场的投资性价比。

从指数市盈率在过去10年所处分位数来看,目前全球主要指数中,市盈率处在历史极低水平(10%分位数以下)的较多,包括巴西圣保罗IBOVESPA指数、俄罗斯RTS指数、恒生指数、台湾加权指数、韩国综合指数、英国富时100指数、德国DAX指数、法国CAC40指数、澳洲标普200指数。近一个月美股三大指数中,道琼斯工业指数市盈率小幅提升,标普500指数、纳斯达克指数当前市盈率在过去十年所处分位数分别为27%、14%,较上月降幅明显。沪深300指数市盈率持续下行,当前处于24%的历史分位数水平。

从指数市净率在过去10年所处分位数来看,目前指数市净率处在历史中枢水平(50%分位数)以下的有沪深300指数、巴西IBOVESPA指数、俄罗斯RTS指数、恒生指数、台湾加权指数、日经225指数、纳斯达克指数、韩国综合指数、英国富时100指数、德国DAX指数、澳洲标普200指数。目前市净率处在历史高位(80%分位数以上)的有孟买30指数、道琼斯工业指数。

2 A股市场估值观察

2.1 A股主要指数表现回顾

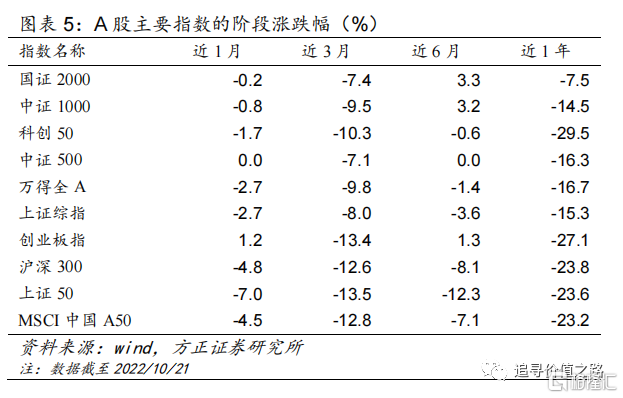

从A股主要宽基指数表现来看,本月A股市场普遍回调,中小盘股票表现优于大盘股,上证50指数表现垫底,创业板指为近一月少数上涨的A股主要指数。具体来看,代表赛道股和科技股的创业板指逆势上涨,月涨幅为1.2%,代表中小盘股的中证500、中证1000、国证2000指数涨跌幅分别为0%、-0.8%、-0.2%,月跌幅不超过1%;代表大盘蓝筹股的上证50指数跌幅最大,跌幅为7%,沪深300表现亦落后于中小盘股,月跌幅为4.8%。上证综指跌2.7%。从近一年的涨跌幅来看,A股主要指数近一年表现均呈现为下跌。

2.2 A股整体估值水平

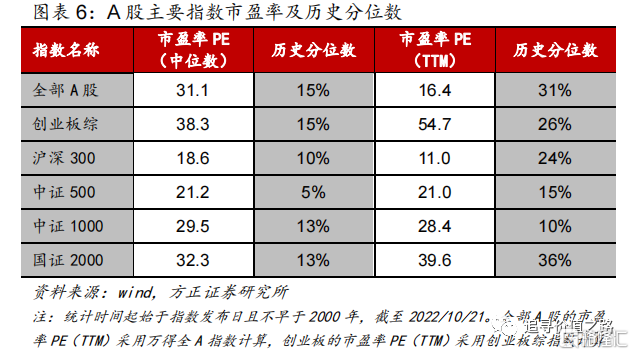

相较于全球市场而言,A股市场易于获得更丰富的估值数据。考虑到在今年的经济环境中,行情风格变化多样,除了总体指标,市场同时也关注结构性指标。在接下来的A股市场估值讨论中,我们引入指数内部所有成分股的估值的中位数(剔除负值)作为前面章节所使用的整体法计算得到的市盈率(TTM)和市净率(LF)的补充。

需要说明的是,估值中位数可以使板块估值不易被少数权重股影响,而能够更加灵敏地反映出包含小盘股在内的板块整体的估值变化。与此同时,还可以利用指数内部所有成分股中的估值75分位数与25分位的比值来衡量指数的估值分化程度,这一指标从历史上来看,能够较好反映出市场历次极端分化行情时的典型特征。

从近期行情来看,A股主要宽基指数基本呈现下跌态势,但市盈率中位数除沪深300外均呈现小幅上涨。沪深300市盈率中位数降幅明显,由19%下降至10%,国证2000指数市盈率中位数增长明显,由9%涨至13%,可见近期中小盘股票表现好于大盘股。下表的市净率情况可以发现相似的规律。市净率相比上月降低的指数为沪深300指数,降幅明显,市净率中位数涨幅最明显的是国证2000指数。

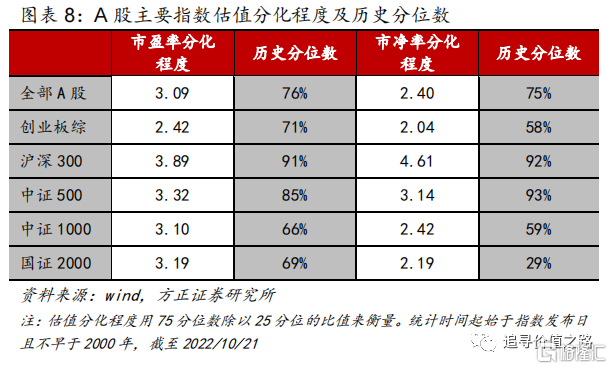

从估值分化情况来看,A股目前的估值分化程度在历史上处于较高水平,除国证2000指数市盈率分化程度无明显变化外,主要指数的市盈率分化程度都有一定的提升,中证500的市盈率分化程度显著提高,由78%提高至85%。市净率分化与市盈率趋势有一定不同,创业板指市净率分化程度显著下降,由64%下降至58%,中证1000指数和国证2000指数分别从历史分位数的64%、35%下降至59%,29%。总体来看,沪深300指数和中证500指数的估值分化极为显著,无论是市盈率还是市净率,估值分化的历史分位数均处于90%左右。

2.3主要板块估值水平

全部A股

截至2022年10月21日,万得全A指数的市盈率为16.4倍,中债10年国债到期收益率为2.73%,股权风险溢价ERP(市盈率倒数减去无风险利率)为3.38%。目前万得全A指数ERP位于2002年以来的83%分位数水平(ERP越高代表股市相较债券市场的投资性价比更高),ERP相较上月有所升高,这说明在A股近期调整下,国内股债性价比进一步提升。目前万得全A指数ERP处于83%高位,国内股市相较债市具有较好的估值性价比。

截至2022年10月21日,全部A股市盈率中位数为31.1倍,位于2000年至今15%的历史分位数水平,当前A股整体估值中位数处于较低水平。

截至2022年10月21日,全部A股市盈率75分位数除以25分位数的比值为3.09倍,内部估值分化程度位于2000年至今76%的历史分位数水平。

创业板

截至2022年10月21日,创业板市盈率中位数为38.3倍,位于2010年至今15%的历史分位数水平。创业板市盈率中位数除以全部A股市盈率中位数的比值为1.23,处于2010年至今25%的历史分位数水平。目前创业板相对大盘的估值溢价处于中等偏低水平。

截至2022年10月21日,创业板市盈率75分位数除以25分位数的比值为2.42倍,内部估值分化程度位于2010年至今71%的历史分位数水平。自2022年初开始,创业板的估值分化水平出现呈上升趋势。

2.4重要指数估值水平

沪深300

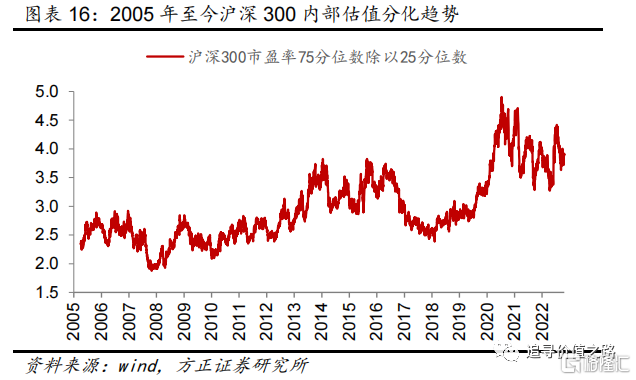

截至2022年10月21日,沪深300成分股市盈率中位数为18.6倍,位于2005年至今10%的历史分位数水平;沪深300成分股市盈率75分位数除以25分位数的比值为3.89倍,内部估值分化程度位于2005年至今91%的历史分位数水平。近期沪深300指数表现低迷,市盈率中位数持续下降,估值分化水平有一定的上升,成分股的分化程度更加明显。

中证500

截至2022年10月21日,中证500成分股市盈率中位数为21.2倍,位于2007年至今5%的历史分位数水平;中证500成分股市盈率75分位数除以25分位数的比值为3.32倍,内部估值分化程度位于2007年至今85%的历史分位数水平,分化程度显著上升。

中证1000

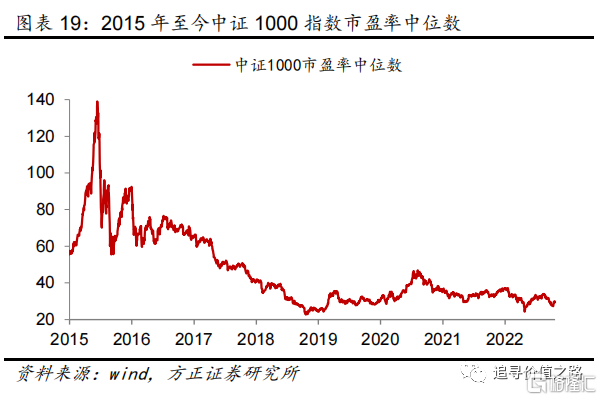

截至2022年10月21日,中证1000成分股市盈率中位数为29.5倍,位于2015年至今13%的历史分位数水平;中证1000成分股市盈率75分位数除以25分位数的比值为3.1倍,内部估值分化程度位于2015年至今66%的历史分位数水平。

国证2000

截至2022年10月21日,国证2000成分股市盈率中位数为32.3倍,位于2014年至今13%的历史分位数水平;国证2000成分股市盈率75分位数除以25分位数的比值为3.19倍,内部估值分化程度位于2014年至今69%的历史分位数水平,成分股估值分化程度有一定提高。

2.5基金重仓股估值水平

从主动权益型基金的重仓股估值情况来看,截至2022年10月21日,前100名重仓股市盈率中位数为32.8倍,位于2010年至今51%的历史分位数水平。

截至2022年10月21日,前100名重仓股市盈率75分位数除以25分位数的比值为2.9倍,内部估值分化程度位于2010年至今59%的历史分位数水平,分化度较前期显著扩大。

截至2022年10月21日,前100名重仓股市盈率中位数除以全部A股市盈率中位数的当前比值为1.05,位于2010年至今75%的历史分位数水平,这一比值相较于上月有所下降,当前市场基金重仓股相对市盈率水平较低,与近期重仓股股价下跌有关,基金重仓股市盈率明显降低。

3 港股市场估值观察

2021年2月份以来港股市场出现深度回调,恒生指数近期创下2009年以来新低。港股市场在全球市场中表现大幅靠后,当前港股主要指数估值普遍处于历史中枢水平之下,价值洼地程度进一步加深。

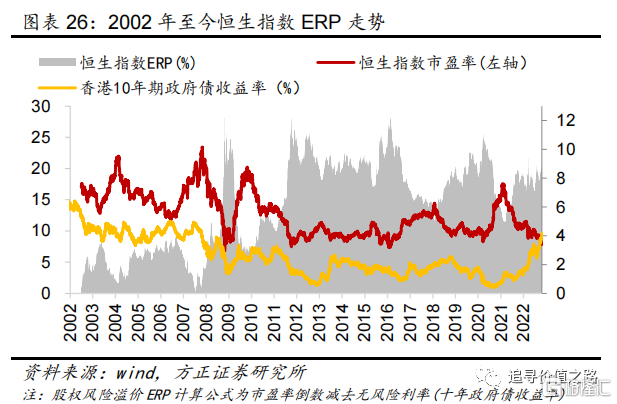

3.1 恒生指数股权风险溢价

香港股市方面,截至2022年10月21日,恒生指数的市盈率为7.84倍,香港10年政府债收益率为4.18%,股权风险溢价ERP(市盈率倒数减去无风险利率)为8.58%,ERP越高代表股市相较债券市场的投资性价比更高,当前恒生指数ERP位于2002年以来的75%分位数水平,股市相较债市的估值性价比在历史上处于偏高水平。

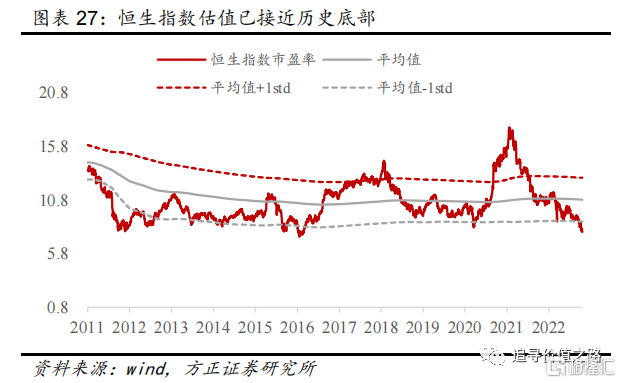

3.2 恒生指数估值水平

以恒生指数市盈率为例,观察目前港股的估值水平。截至2022年10月21日,恒生指数市盈率为7.84倍,恒生指数估值与自身过去十年的历史数据对比,目前的估值已低于平均值减一倍标准差(8.8倍)。

3.3 AH股溢价处于高位

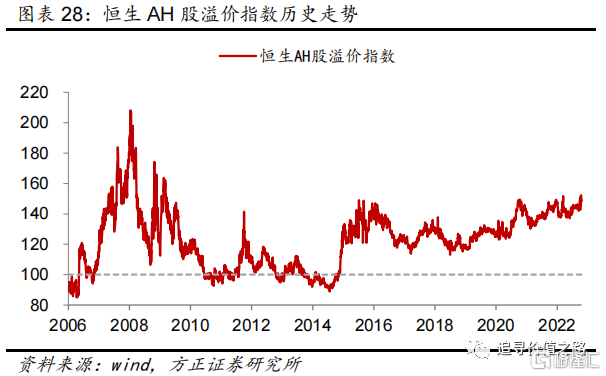

在发达经济体的资本市场,同一公司在海外市场的交易价格通常高于在本地市场的股价,即海外股溢价现象。而在我国股票市场,同一公司无论是H股还是B股,其股价大都低于A股本地市场的价格,即存在本地股溢价现象,引起AH股溢价波动的原因,存在信息不对称、流动性差异、需求弹性差异、风险偏好、分红制度差异等多种解释。

恒生沪深港通AH股溢价指数系统反映了在内地和香港两地同时上市的股票的价格差异。指数走高,代表A股相对H股越贵。基于一些因素,A股相对于H股长期存在溢价现象(指数大于100)。截至2022年10月21日,恒生AH股溢价指数达148.31,相较于上月有所上升,目前的AH股溢价处于相对高位。

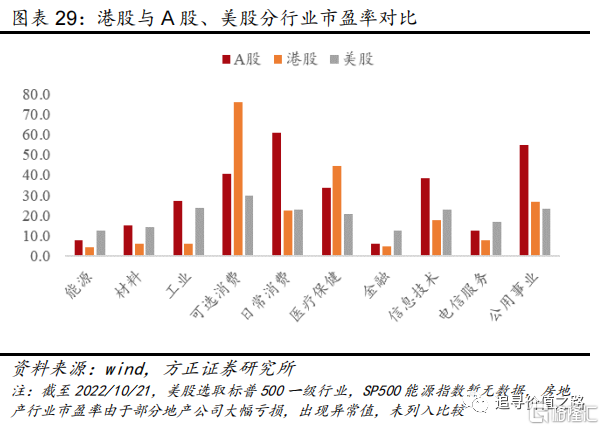

分行业看,在与A股和美股的估值对比中,港股市场可选消费、医疗保健行业市盈率显著高于A股估值,电信服务、信息技术、材料、工业、能源等行业的估值整体大幅落后于A股和美股市场。港股多数行业估值在全球处于较低水平。

从AH股溢价率与市值的关系来看,当前仍然是大市值企业A股溢价率较低,而小市值企业的A股溢价率较高。当前来看,小市值企业存在信息不对称以及市场投资者结构等因素影响仍较显著,使得A股与港股市场对大市值企业的估值更为接近。

4 海外股市估值观察

4.1 美国:标普500指数

海外股市方面,截至2022年10月21日,标普500指数的市盈率为19.4倍,美国10年国债收益率为4.21%,股权风险溢价ERP(市盈率倒数减去无风险利率)为0.94%,ERP越高代表股市相较债券市场的投资性价比更高,当前美国标普500指数ERP位于1954年以来的48%分位数水平,随着美国国债收益率的飙升,股债性价比相较前期有所降低。

4.2 日本:日经225指数

截至2022年10月20日,日经225指数的市盈率为27.0倍,日本10年国债利率为0.26%,股权风险溢价ERP(市盈率倒数减去无风险利率)为3.44%,当前日经225指数ERP位于2009年以来的24%分位数水平,较前期有所提高。日经225指数成分股近年受日元贬值和全球通胀影响,部分权重股盈利能力下降明显,指数市盈率被动拉升,日本股市相较债市估值性价比较低。

4.3 英国:富时100指数

截至2022年10月19日,富时100指数的市盈率为13.4倍,英国10年国债收益率为3.96%,股权风险溢价ERP(市盈率倒数减去无风险利率)为3.47%,当前富时100指数ERP位于2009年以来的61%分位数水平,英国股市相较债市估值性价比较高。

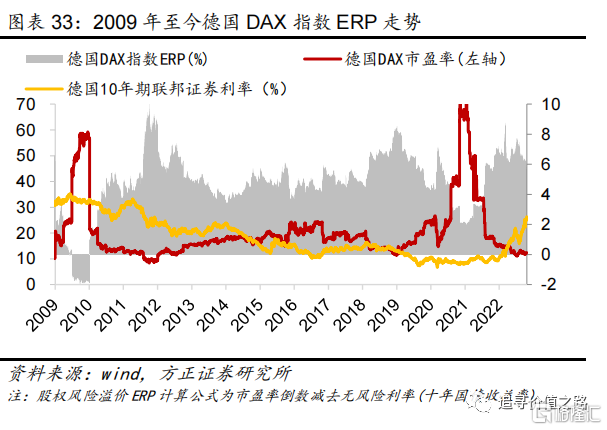

4.4 德国:德国DAX指数

截至2022年10月21日,德国DAX指数的市盈率为12.4倍,德国10年期联邦债券收益率为2.51%,股权风险溢价ERP(市盈率倒数减去无风险利率)为5.55%,当前德国DAX指数ERP位于2009年以来的81%分位数水平,股市相较债市估值性价比较高。