核心观点

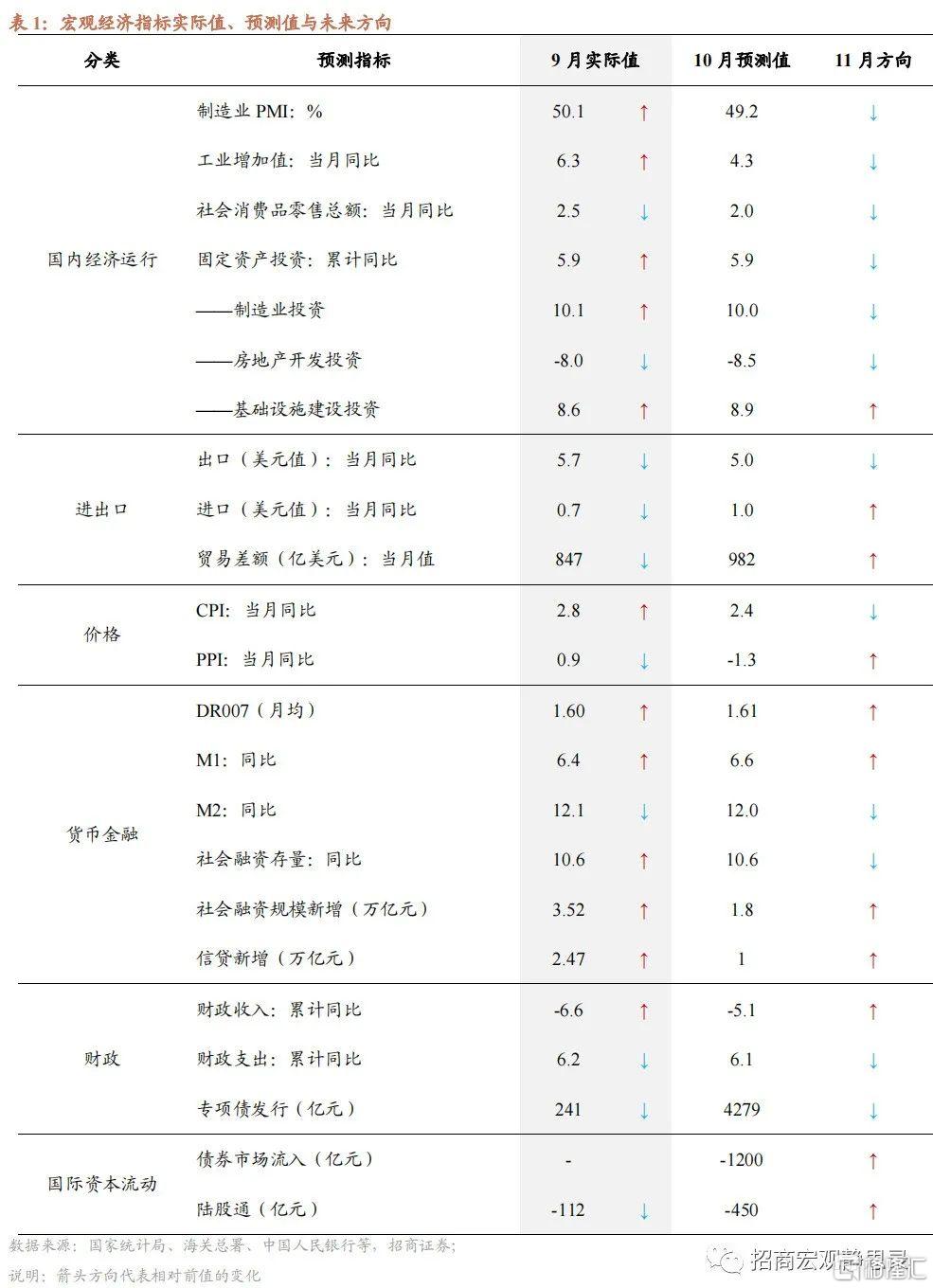

从需求侧看,9月消费增速从5.4%重回2.5%,固定资产投资增速达到5.9%,出口增速继续降至5.7%,进口增速保持在0%至3%的低速状态。从供给侧看,9月工业增加值6.3%较难持续,10月商品房成交重新转弱。

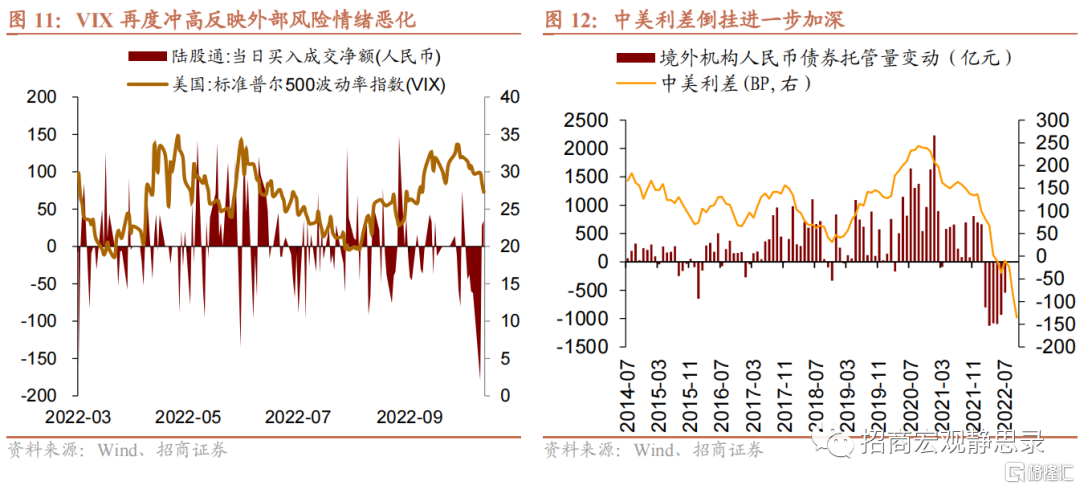

全球流动性紧张与风险因素交织。美联储鹰派口风、英国政治动荡和欧洲能源危机风险一度引起全球流动性收紧加剧,美元指数冲高至113,美债收益率冲高至4.25%,VIX指数抬升至34。中美利差倒挂加深,从上月月均-86BP加深至-135BP,人民币汇率较为快速贬值亦构成负面因素。预计我国股债外资净流出规模加大,预计10月债市、股市外资变动规模分别为-1200亿元、-450亿元。

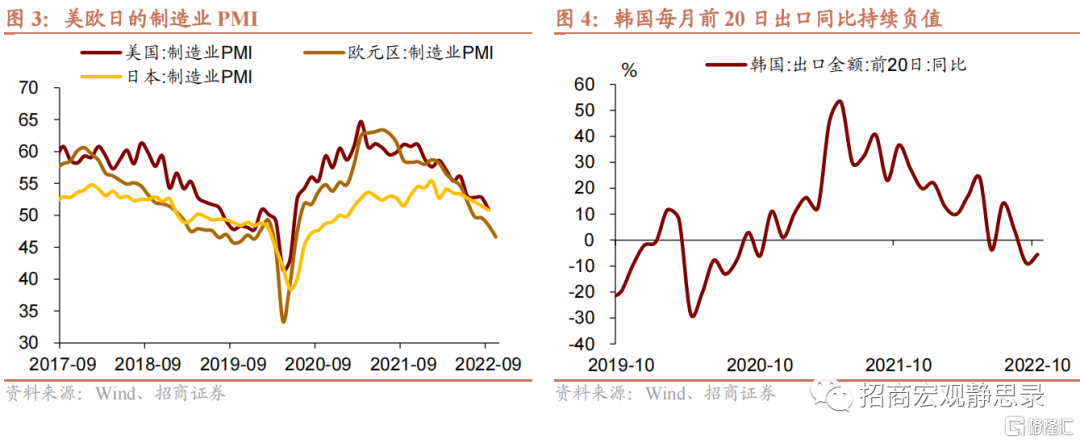

预测10月出口同比5.0%,进口同比0.7%。领先指标来看,欧盟10月制造业PMI为46.6,相比9月进一步下降(前值为48.4),美国和日本的制造业PMI下降趋势同样较为明显;韩国10月前20日出口增长-5.5%(8月前20日出口增长-8.7%),出口集装箱运价指数(CCFI)持续下行。进口方面,疫情对国内经济的负面冲击意味着对进口的需求较弱。

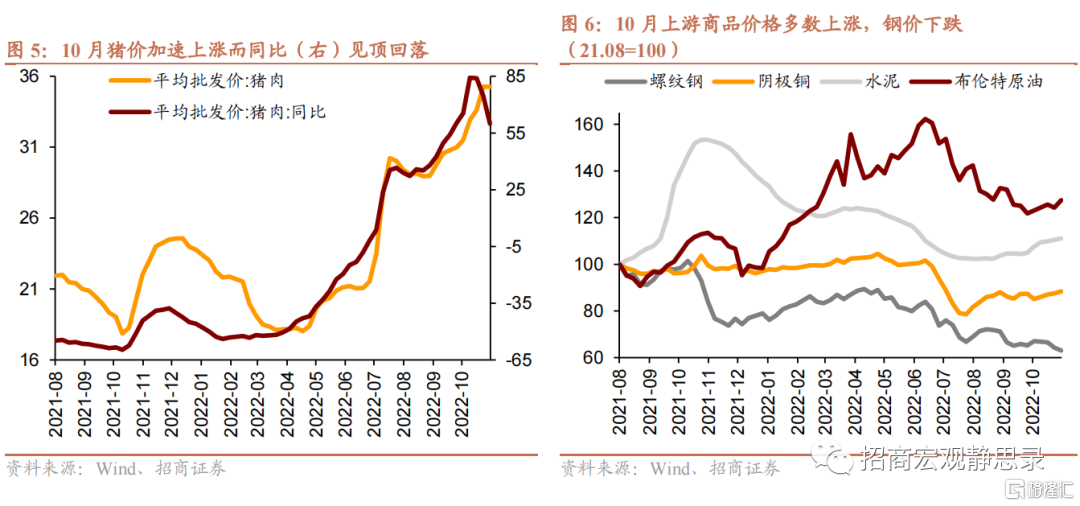

预测10月CPI环比0.3%,同比2.4%。10月食品价格环比整体上涨,结构差异较大,预计食品CPI同比降至7.8%左右。非食品方面,考虑到10月工业品价格同比继续回落、疫情反弹抑制服务业需求,预计非食品CPI同比进一步下降至1.2%。10月CPI的回落,标志着9月CPI很可能是全年高点,本轮猪价上行周期内的通胀压力都将保持相对低位。

预测10月PPI环比0.3%,同比-1.3%。10月PPI环比在7-9月连续负增后有望重新回正,主要原因在于OPEC+减产计划推升油价,并带动铜等有色金属价格反弹。随着去年保供带动商品价格快速回落,PPI同比基数最高的时期已经过去,这意味着PPI的首次负增可能即是本轮下行的阶段性底部。

预测财政收入累计同比-5.1%,财政支出累计同比6.1%:减税降费及缓缴税费的进度对税收收入的拖累将大幅下降,预计10月公共财政收入增速仍将继续回升。政策性开发性金融工具10月再次扩容,预计10月基建投资仍将处在较高增速水平。10月全国多地疫情散点爆发,社保就业与卫生健康等民生类支出也将维持在较高水平。

预测M2下行至12.0%、社融增速持平10.6%:政策性开发性金融工具撬动的基建配套贷款与设备更新贷款是当前新增信贷的最重要推动,预计10月金融机构新增人民币贷款1万亿(2021年8262亿元,2020年6898亿元)。政府债券当月新增约5500亿元,少于上年同期水平,企业直接融资持续下滑,综合来看预计10月社融新增1.8万亿,增速10.6%左右。

正文

一、经济运行

1、国内经济

现状:从需求侧看,9月消费增速从5.4%重回2.5%,固定资产投资增速达到5.9%,出口增速继续降至5.7%,进口增速保持在0%至3%的低速状态。从供给侧看,9月工业增加值6.3%较难持续,10月商品房成交重新转弱。

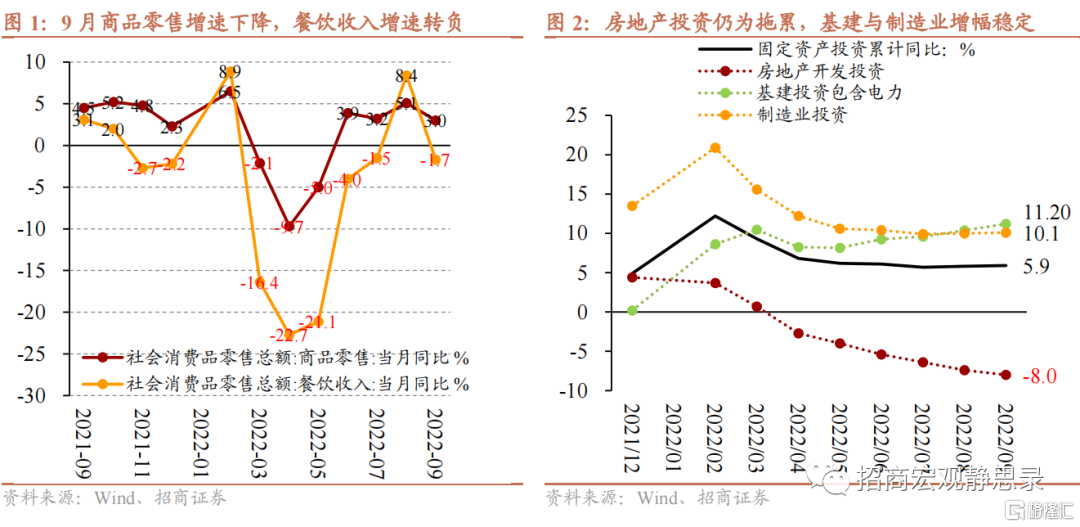

预测:10月制造业PMI降至49.2%(前值50.1%),重回临界值以下;10月工业增加值当月同比4.3%,社会消费品零售总额当月同比2.0%;1-10月固定资产投资累计同比增长5.9%(其中制造业投资增长10.0%、基建投资增长8.9%、房地产开发投资增长-8.5%)。

2、进出口

预测10月出口同比增5%(9月出口增速5.7%)。从领先指标来看,欧盟10月制造业PMI为46.6,相比9月进一步下降(前值为48.4),美国和日本的制造业PMI下降趋势同样较为明显;韩国10月前20日出口增长-5.5%(8月前20日出口增长-8.7%),出口集装箱运价指数(CCFI)持续下行。尽管从全球横向对比的视角看,“出口份额”的韧性能促使我国的出口表现优于其他国。但随着时间的推移,全球需求总额下降(全球PMI呈现下降趋势、美国从“补库存”开始进入“去库存”、美国和欧盟进口增速下降趋势明显)对我国出口的阻力会继续大于“出口份额”保持韧性对我国出口的拉力,这一定程度上意味着10月份我国出口增速大概率会继续回落。此外,10月份上半月国内疫情反扑形势严峻,尽管目前疫情不会从生产端对出口货物的交付造成较大的负面冲击,但会降低港口货物运输效率,进而对出口产生负面影响。

预测10月进口同比增0.7%(9月进口增速0.3%)。9月份我国进口额增速持平,收录0.3%,前值为0.3%,剔除基数影响,这更多的原因依然是国内经济基本面没有出现明显改善,对进口的需求较弱。我们预测,10月份进口增速可能出现上行,但幅度可能相对有限。主要是因为10月份国内疫情再次出现反复,对经济的负面冲击持续存在。但随着国内需求缓慢修复,进口增速也会出现边际改善。

二、商品价格

预计10月CPI环比0.3%,同比2.4%。10月食品价格环比整体上涨,结构差异较大,预计食品CPI同比降至7.8%左右。猪价环比加速上行、同比由于基数上升而呈见顶回落之势;菜价7-9月连续上涨3个月,10月环比回落,高基数下同比降幅更大。非食品方面,考虑到10月工业品价格同比继续回落、疫情反弹抑制服务业需求,预计非食品CPI同比进一步下降至1.2%,自7月以来连续第4个月回落。10月CPI的回落,标志着9月CPI很可能是全年高点,本轮猪价上行周期内的通胀压力都将保持相对低位。

预计10月PPI环比0.3%,同比-1.3%。10月PPI环比在7-9月连续负增后有望重新回正,主要原因在于OPEC+减产计划推升油价,并带动铜等有色金属价格反弹。就国内看,水泥价格季节性上涨,近期需求尚可;钢材需求也有一定改善、库存季节性回落,但市场情绪偏弱,价格逆势下跌。10月PPI从去年同期的峰值13.5%一路回落至负值,是能源安全保障、制造业保供、实体需求偏弱等因素的共同结果。而随着去年保供带动商品价格快速回落,PPI同比基数最高的时期已经过去,这意味着PPI的首次负增可能即是本轮下行的阶段性底部。

三、宏观政策

1、财政政策

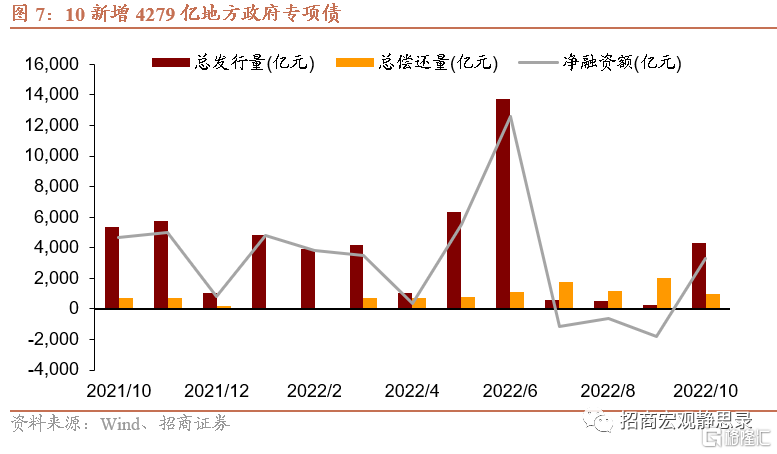

减税降费及缓税缓费完成进度对税收收入的拖累将大幅下降,预计10月累计公共财政收入增速仍将继续回升,预测财政收入累计同比达-5.1%左右。8月24日国常会新增5000亿元专项债结余在10月底之前发完,截至目前,10月新增专项债4279亿,预测此5000亿专项债结余较大部分将在10月份完成发行。

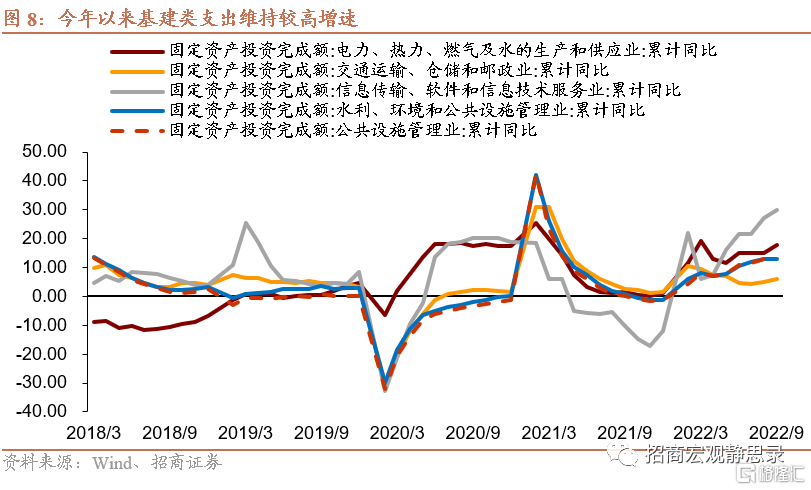

824国常会提出的新增3000亿元政策性开发性金融工具10月再次扩容,预计10月基建投资仍将处在较高增速水平。财政支出中基建类支出将维持在较高增速,同时,10月全国多地疫情散点爆发,社保就业与卫生健康等民生类支出也将维持在较高水平。预测财政支出端将持续维持在较强力度,累计公共财政支出增速预计将达6.1%左右。

2、货币金融

9月M2增速12.1%,超出Wind一致预期。从派生渠道来看,银行信贷(含核销和ABS)派生2.7万亿,财政支出等财政因素派生1.1万亿,银行自营购买企业债券派生M2约4871亿(前值2354亿),央行外汇占款回笼30.6亿元(前值回笼22.3亿)。

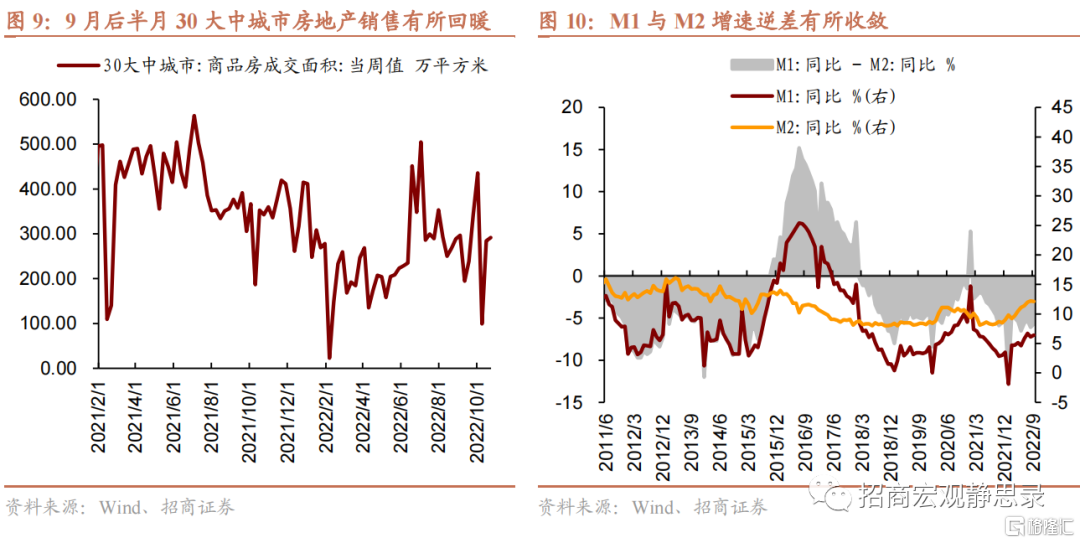

我们认为政策性开发性金融工具撬动的基建配套贷款与设备更新贷款是当前新增信贷的最重要推动,推测10月新增信贷高于往年同期水平。高频指标显示,30大中城市商品房成交面积与乘用车批发零售销量与9月水平接近。预计10月金融机构新增人民币贷款1万亿(2021年8262亿元,2020年6898亿元)。

社融方面,政府债券净融资平稳,当月新增约5500亿元,但少于上年同期水平,体现出这两年财政错位发力的特征;企业直接融资持续下滑,其中企业债券净融资1000亿元(上年同期2261亿),股票融资约500亿元(上年同期约846亿元)。综合来看,预计10月社融新增1.8万亿,增速10.6%左右。

四、国际资本流动

9月股债资本流动形势再现恶化。9月陆股通净流入-112亿元,差于8月,主要受外因影响。美联储鹰派态度和欧洲能源危机风险的冲击继续充当全球资本市场的主旋律。

全球流动性紧张与风险因素交织,预计10月我国金融市场的资本外流延续恶化。海外方面,美联储鹰派口风、英国政治动荡和欧洲能源危机风险一度引起全球流动性收紧加剧,美元指数冲高至113,美债收益率冲高至4.25%,VIX指数抬升至34。此后能源价格有所回落,通胀预期缓和,外部压力暂时缓和。我国经济数据不及预期,股市资本流动承压。中美利差倒挂加深,从上月月均-86BP加深至-135BP,持有中国债券性价比下降,人民币汇率较为快速贬值亦构成负面因素。因此预计我国股债外资净流出规模加大,预计10月债市、股市外资变动规模分别为-1200亿元、-450亿元。

风险提示:

美欧加息、地缘政治。