行业观点

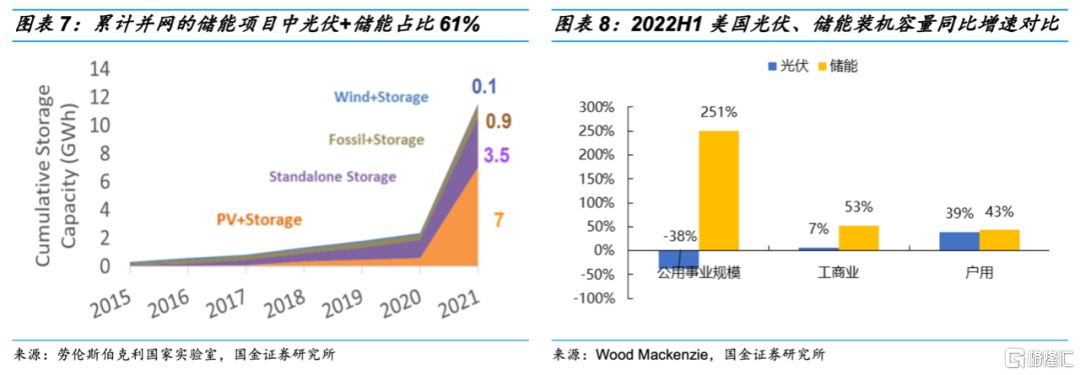

表前储能占比80%以上,其中以光伏+储能项目为主。2022年上半年美国储能新增装机2.3GW/5.9GWh,同比增长190%/161%,表前/工商业/户用储能装机容量占比83%/4%/13%,同比增长251%/53%/43%。2020年之前美国表前市场以独立储能为主,随着光伏装机中储能渗透率的提高,2021年存量储能装机中光伏+储能项目占比达到61%,预计未来这一占比将继续提升。

表前市场:装机增长动力主要来自于光伏装机增长+储能渗透率提升+配储时长增加。1)预计2022-2025年美国新增光伏装机CAGR为18%~41%;2)2021年新增地面光伏中储能渗透率不高于14%,预计未来三年潜在项目渗透率将达到41%左右,此外存量电站配储需求也在稳步增长;3)新能源发电占比增长将提高对能量型储能的需求,预计未来平均配储时长将从3小时左右逐步提升至4小时以上。预计 2022-2025年美国表前储能装机为13.1~15.6、25.4~39.0、41.0~70.9、58.6~108.6GWh。

表前储能ITC补贴高达30%~70%,首次囊括独立储能,经济性显著提升。根据IRA法案,2023年起1MW以上储能项目可享受高达30%~70%的ITC退税补贴,经济性将大幅提升。预计独立储能LCOS将从78.1美元/MWh下降至39.5~61.6美元/MWh,IRR从11%提升至16.5%~38%;光储系统LCOE将从48.0美元/MWh下降至25.0~45.9美元/MWh,度电成本将全面低于天然气发电成本。

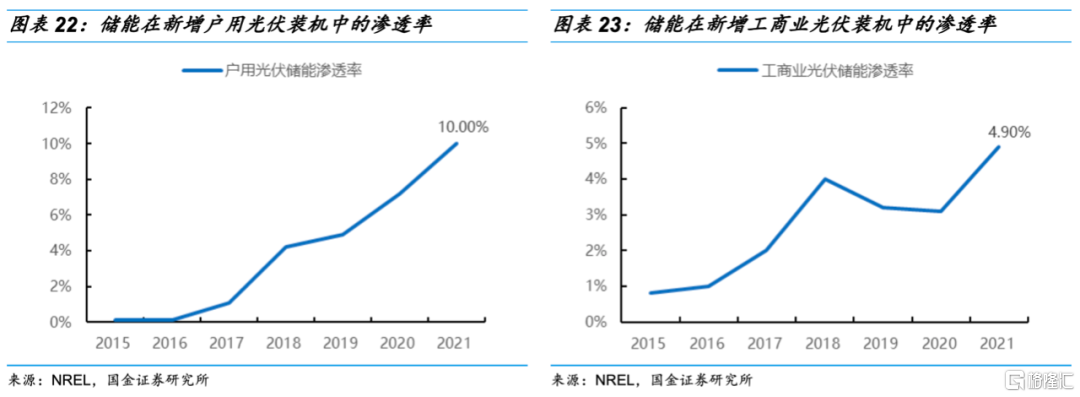

表后市场:居民电价上涨+ITC抵免比例提高,户储渗透率持续提升。2019-2021年新增户用光伏中储能渗透率从4.7%增长至10%,10kW以上户储系统占比从26%增长至42%,渗透率和单户装机容量持续提升。根据IRA法案,2023年起户储ITC退税比例将从23%提高到30%,户用光储系统的度电成本在夏威夷、加州等地已完全低于当地居民电价,加之美国停电事故多发,能源成本上涨,户储渗透率有望稳步增长。预计 2022-2025年美国户储装机分别为2.1~2.3、3.0~4.8、4.7~7.7、6.2~11.5GWh。

投资建议

行业策略:我们看好进入美国储能市场的供应商,主要是因为美国是全球最大的储能市场,且进入门槛高、竞争格局好,随着2023年美国光伏装机重新恢复增长及ITC补贴力度的加大,预计美国储能需求将恢复翻倍以上的增速,乐观假设下我们认为2022-2025年美国储能装机有望分别达到18.4、44.7、80.2、122.6GWh,CAGR高达85%。从细分市场看,表前及工商业储能由于对供应商的可融资性、项目经验要求高,已经在美国大储市场有成功项目经验的企业具有明显的先发优势;户储市场海外供应商占比高,但随着国内企业户储产品逐步打开知名度,预计未来在美国市场份额有望提升,看好销售团队本土化程度高的自主品牌或为海外客户代工的企业。提升,看好销售团队本土化程度高的自主品牌或为海外客户代工的企业。

风险提示:政策不及预期风险;行业产能非理性扩张的风险;原材料价格超预期上涨;汇率大幅波动风险;国际贸易环境恶化风险。

1

我们怎么预测未来三年美国储能需求?CAGR=59%~85%

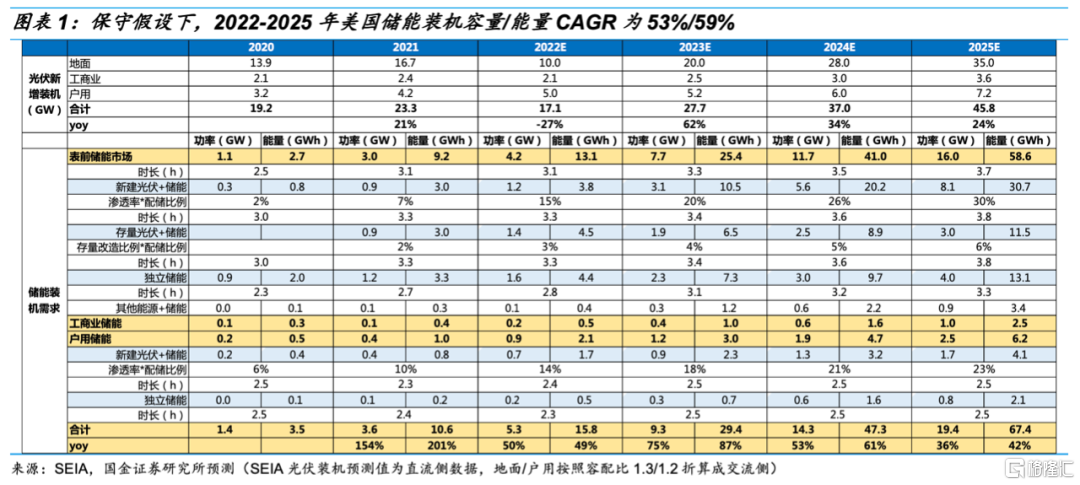

保守假设:2022-2025年美国储能装机容量/能量CAGR为53%/59%。保守情景下,光伏装机需求预测基于美国太阳能协会SEIA发布的《2022Q3太阳能市场洞察报告》中的最新预测数据进行估算,SEIA认为2023年光伏行业仍会受到UFLPA下新规则的影响,导致组件运输延迟,2024年才开始显现《削减通胀法案(IRA)》对需求的拉动。预计2022-2025年储能装机量分别为15.8、29.4、47.3、67.4GWh。

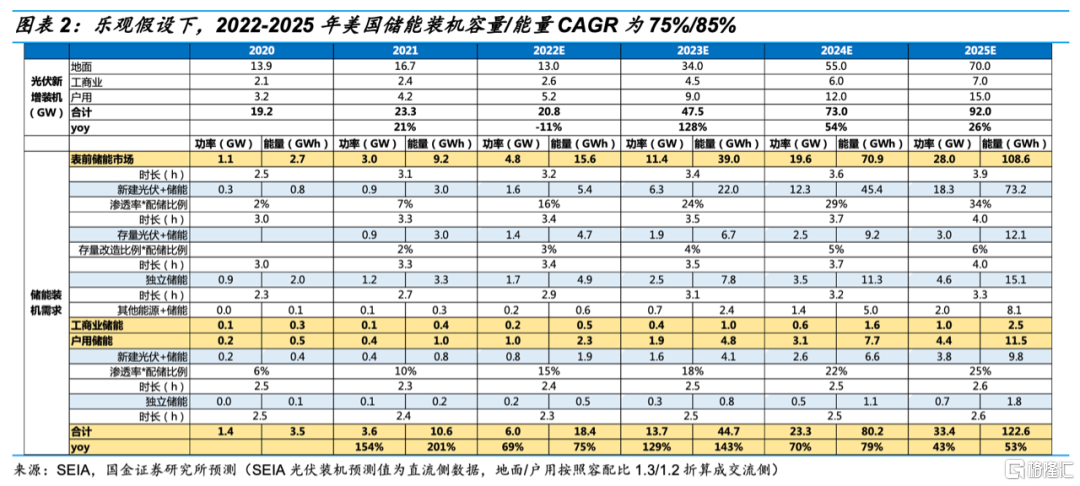

乐观假设下:2022-2025年美国储能装机容量/能量CAGR为75%/85%。乐观情境下,假设IRA对美国光伏装机的刺激作用从2023年开始体现,我们对光伏装机增速、渗透率及配储时长的预测更为积极,预计2022-2025年储能装机量分别为18.4、44.7、80.2、122.6GWh。

2

美国储能装机的增速和结构与光伏存在相关性

表前市场占比80%以上,表后市场以户用为主

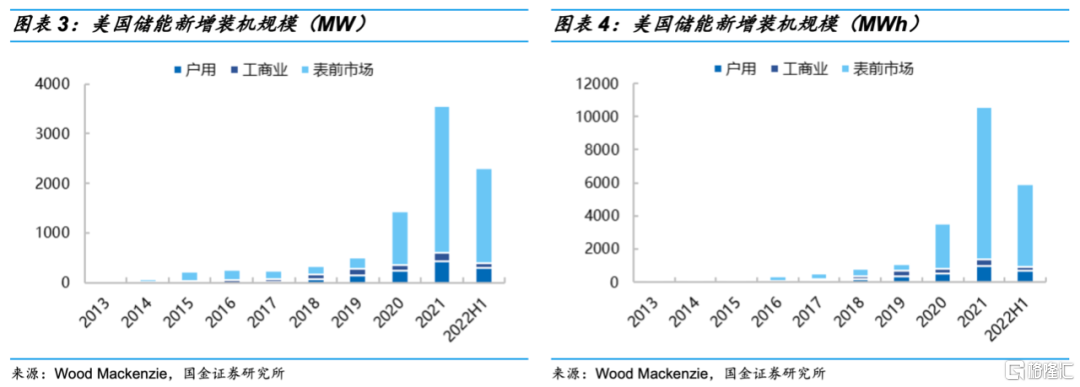

表前市场占比超八成且装机量增速最快,表后市场以户储为主。2021年美国储能新增装机3.6GW/10.6GWh,同比增长146%/199%,按装机容量(GW)算,表前/工商业/户用储能装机占比分别为83%/5%/12%,分别同比增长173%/84%/30%,表前储能在份额和增速上都处于绝对领先地位。

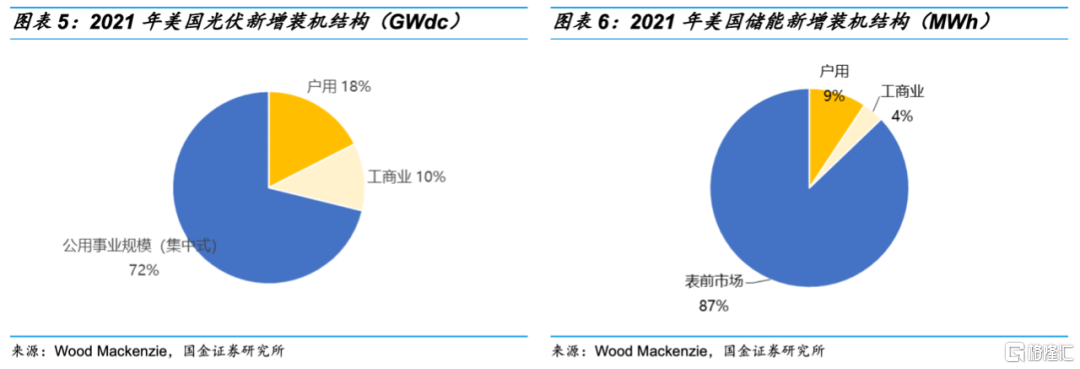

美国储能装机结构与光伏装机结构高度相似。2021年美国光伏装机量共计23.6GW,其中集中式(>1MW)光伏装机17GW,占比72%,户用/工商业分布式装机分别占比17.8%/10.2%,美国储能装机结构与光伏装机结构高度相似。

光伏+储能项目占据主导地位

按照是否与新能源电站共址,可将储能分为独立储能和新能源配储,2021年起美国表前储能中新能源配储的装机规模(以GWh算)大幅领先独立储能。根据2021年劳伦斯伯克利国家实验室的统计,未来申请并网的项目中光伏+储能占所有配储项目的比例达到90%以上,可以看出储能新增装机增速与光伏新增装机的相关性越来越高。

2022年上半年美国光伏新增装机8.6GW,同比下降20%,其中地面/工商业/户用装机占比分别为57%/13%/30%,同比-38%/+7%/+39%;2022H1美国储能新增装机2.3GW/5.9GWh,同比增长190%/161%,表前/工商业/户用储能装机容量分别占比83%/4%/13%,分别同比+251%/+53%/+43%。今年上半年表前和工商业储能增速远大于地面和工商业光伏装机增速,主要是得益于独立储能装机规模的持续增长及新增/存量风光项目中储能渗透率的提升。

前三大市场高度重叠:加州、佛州、得州

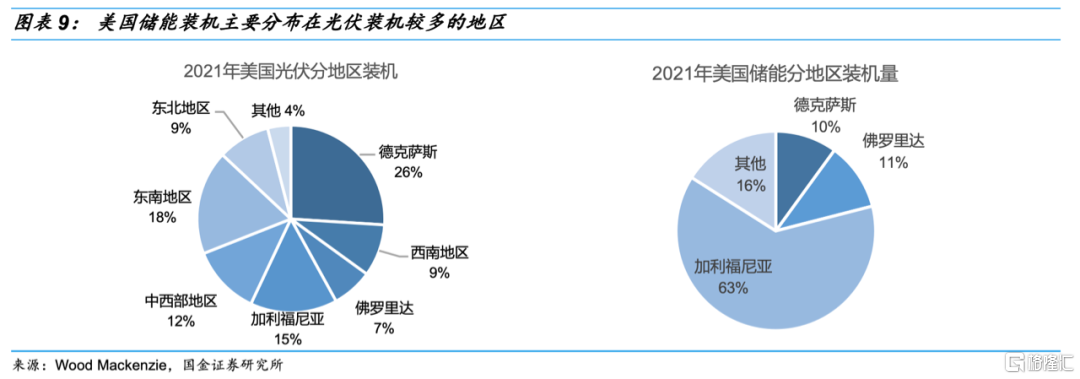

储能与光伏主要市场高度重叠,前三大市场均为加州、德州、佛州。2021年美国储能装机量前三大州分别为加利福尼亚州、佛罗里达州、得克萨斯州,分别为6.68/1.17/1.06GWh,装机占比分别为63%/11%/10%;光伏装机量前三大州分别为德克萨斯州、加利福尼亚州、佛罗里达州,分别为6.14/3.54/1.65GW,装机占比分别为26%/15%/7%。以地区分部来看,储能装机量前三大州与光伏装机量前三大州一致,市场存在高度重叠。

3

表前市场:新能源装机驱动能量型需求增长,渗透率和配储时长持续提升

潜在项目光储渗透率42%,较2021年将翻三倍以上

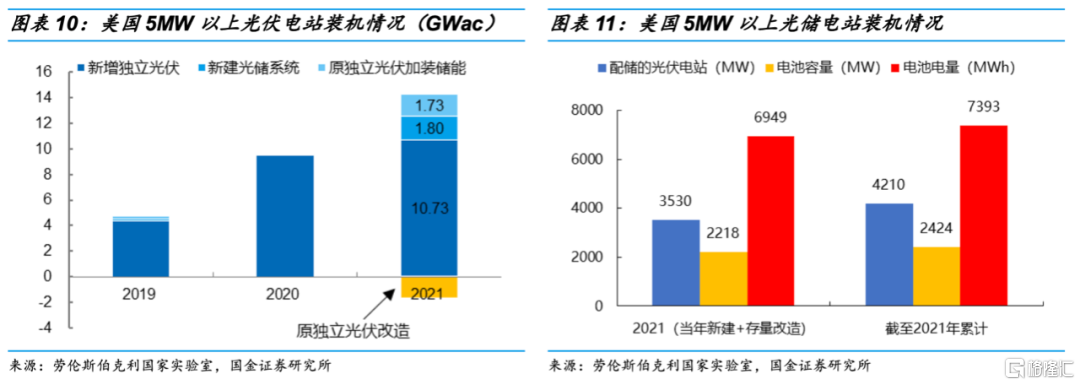

根据劳伦斯伯克利国家实验室对5MW以上光伏电站的并网数据分析,2021年美国新增配储的光伏电站约3.5GW,其中1.8GW为新建项目,1.7GW为存量电站改建,新建光储项目占新增光伏装机总量的14%(稍高于实际渗透率);截至2021年底,配储的光伏电站累计并网4.2GW,占光伏累计装机量的8.6%(稍高于实际渗透率),美国表前储能市场仍处于渗透率较低的早期阶段。

从已安装电站的平均配储情况来看,2021年新增光储电站的电池装机为2.2GW/6.9GWh,配储比例63%,配储时长3.1小时;存量光储电站电池装机为2.4GW/7.4GWh,配储比例57%,配储时长3.1小时。

截至2021年底,美国正在申请并网的光伏电站有676GW左右,其中配储的光伏电站有280GW,渗透率达到41%,远高于2021年新建、存量光伏电站中的储能渗透率。考虑到申请并网至实际安装的建设周期大约有3年左右,预计2024-2025年美国表前市场的光储渗透率有望提高到40%以上,较2021年翻三倍以上。

从申请并网的光伏电站平均配储情况来看,计划2021-2023年并网的电站平均配储比例在60%~70%之间,随着储能系统成本的下降,计划2024年之后并网的配储比例上升至80%~100%。

光伏装机驱动能量型需求提升,配储时长有望持续增加

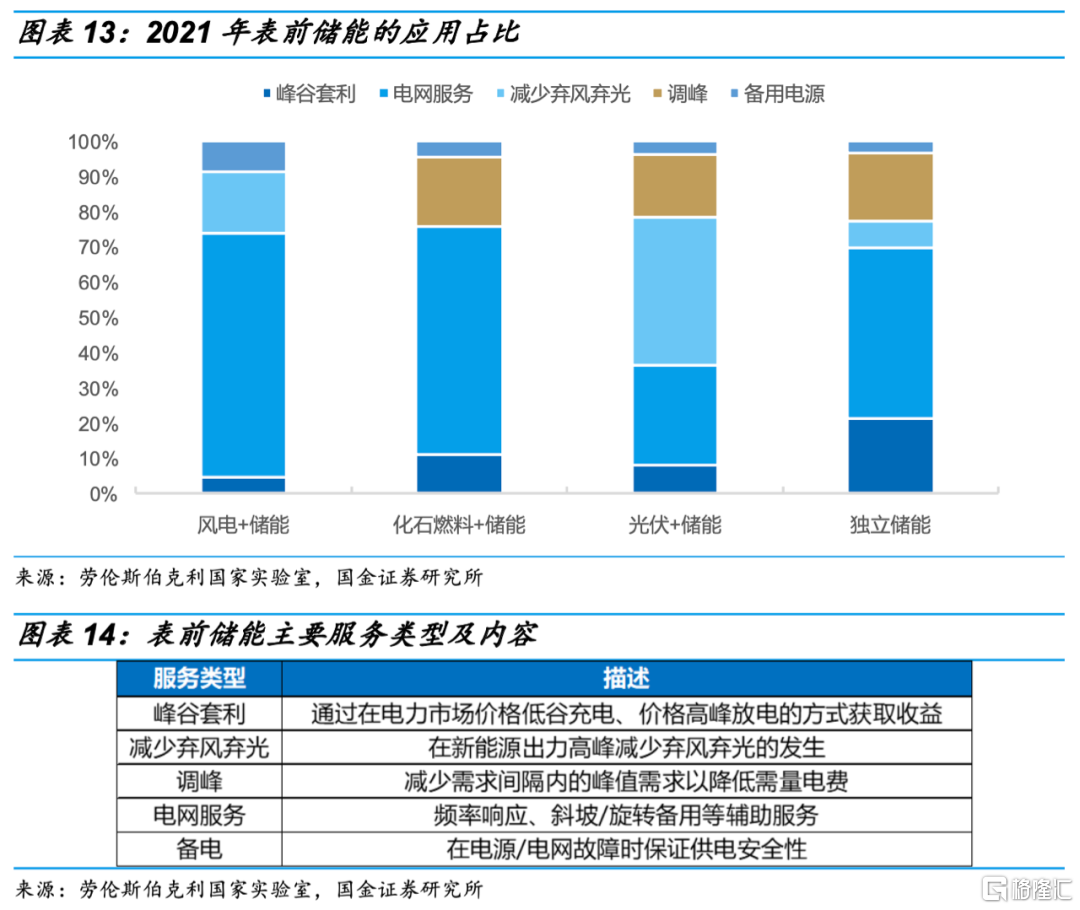

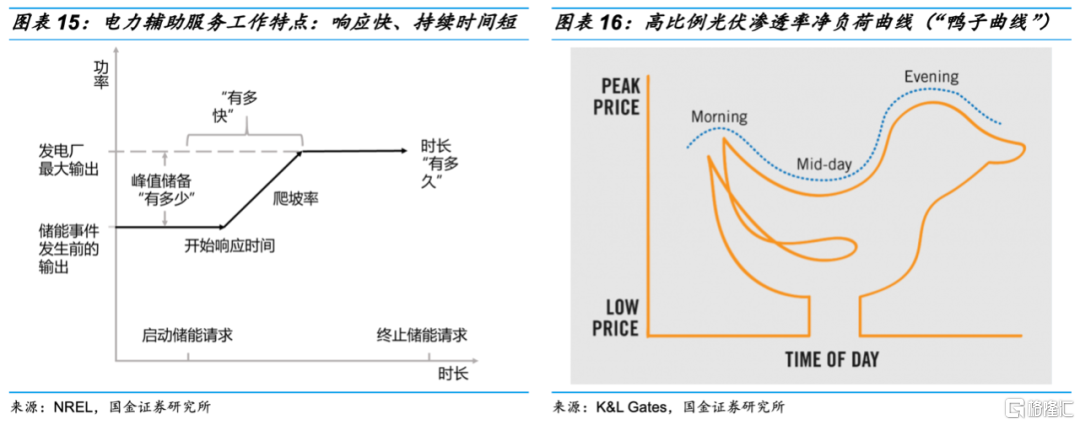

储能应用可划分为功率型和能量型。表前储能的主要作用为电网服务、峰谷套利、调峰、减少弃风/弃光及备用电源,其中独立储能主要侧重于电网服务(50%),光伏配储更侧重于减少弃光(40%)。

虽然储能应用方式多样,但大体上可以分为功率型(MW)和能量型(MWh)两大类。电网服务主要包括频率响应/调频、斜坡/旋转备用等电力辅助服务,目的是调节电网短时间波动,属于功率型需求。

峰谷套利、调峰、减少弃风/弃光本质上都是通过电池实现电量转移,属于能量型需求。随着光伏发电占比的提升,电网的能量型需求明显提升,在光伏配储项目中占到65%。

2020年之前美国表前储能装机以独立储能为主,且主要满足功率型需求,配储时长普遍较短,随着越来越多光伏系统接入电网,预计能量型需求占比将提升,有望驱动表前储能平均配储时长提高至4小时。

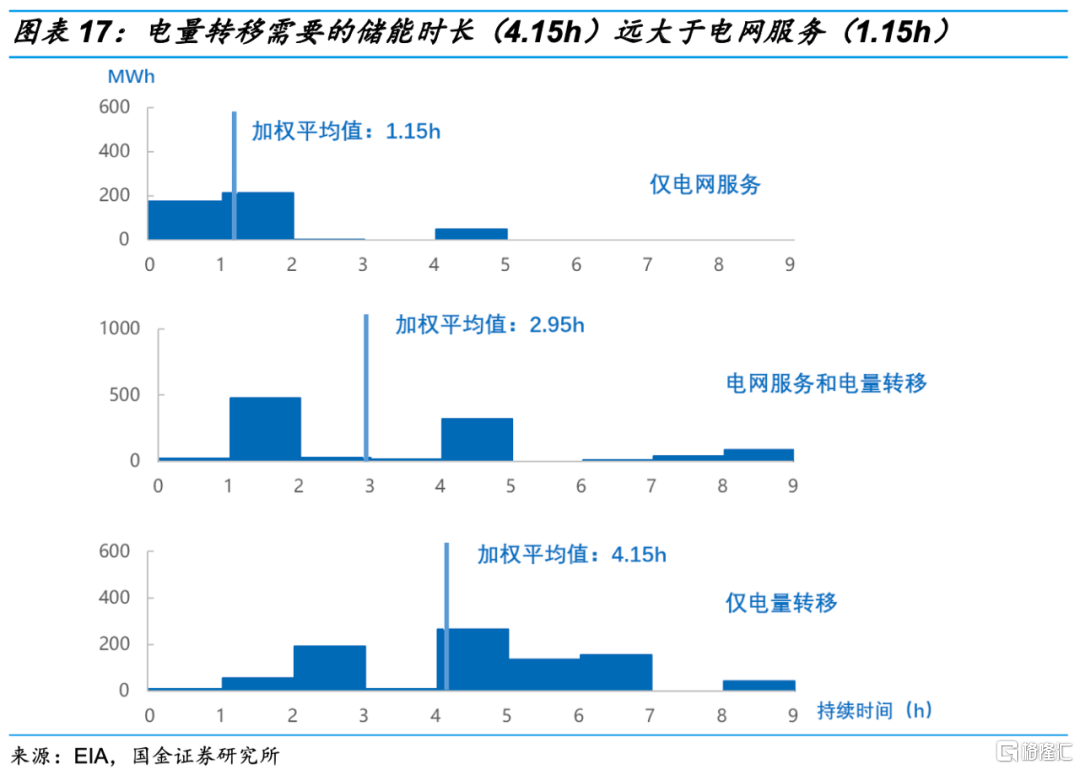

功率型需求对响应速度要求高,需要电池在几秒内完成充放电,但是一般对配储时长要求不高。根据EIA统计数据,美国用于电网服务的电池平均加权储能时长为1.15小时,其中90%配储时长不超过2小时。

能量型需求对响应速度要求不高,对配储时长的要求取决于负荷特性或所处的电网结构,一般来说,储能会使得“鸭子曲线”(净负荷曲线)变得“更扁”,但是安装更多光伏又会使得曲线变得陡峭。根据EIA统计数据,美国用于电量转移的电池平均加权储能时长为4.15小时,其中大部分系统储能时长为4~7小时。

《削减通胀法案》下,储能系统经济性显著提升

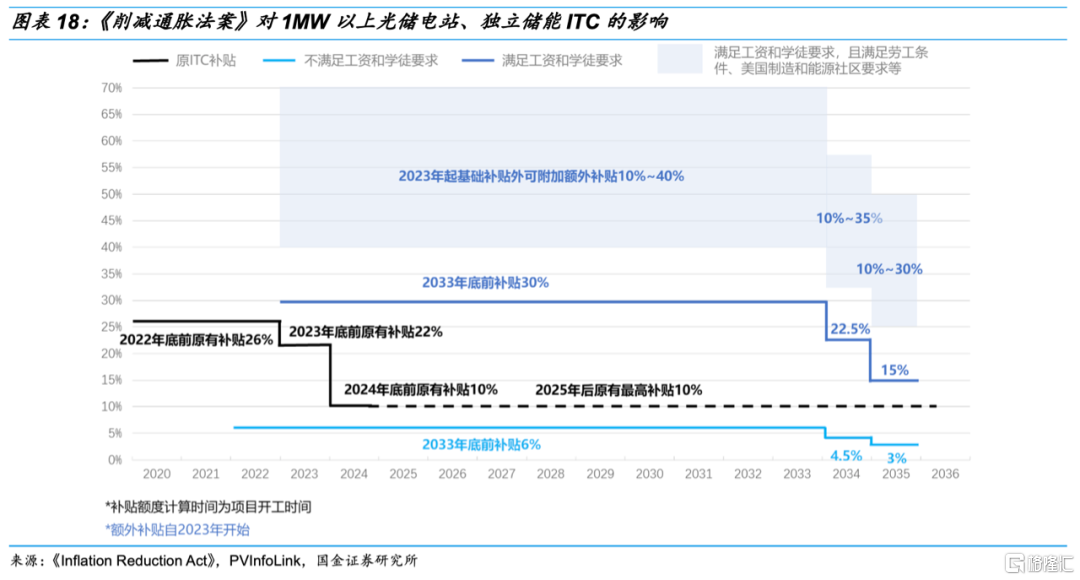

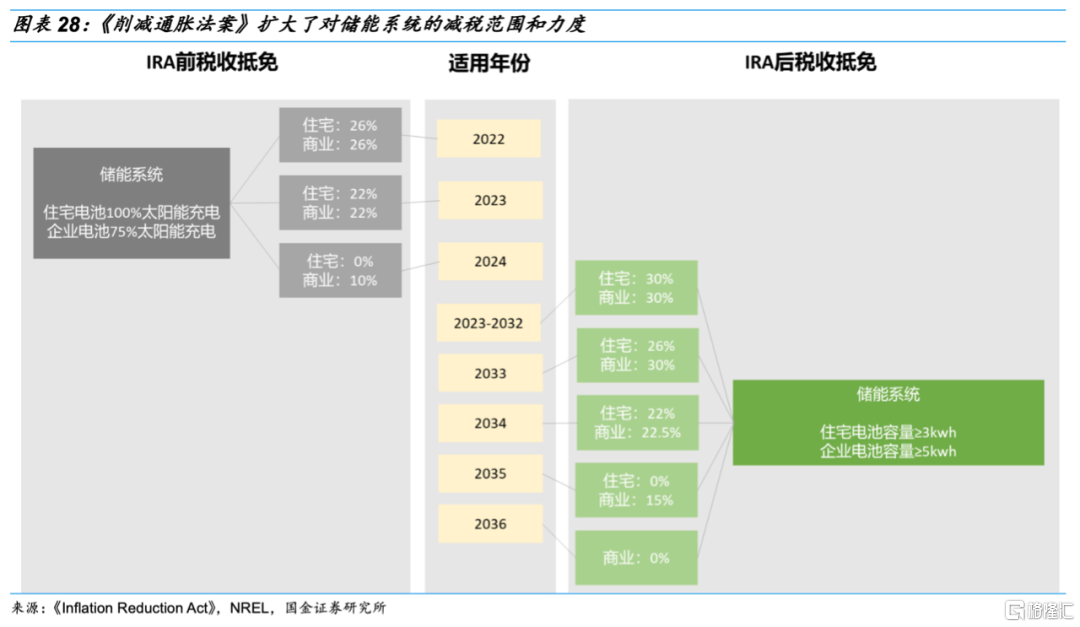

IRA首次将独立储能系统囊括在ITC政策之内。2022年及以前并网的储能项目要获得ITC税收抵免必须绑定光伏项目(75%能源来自光伏),2022年8月美国总统正式签署了《通货膨胀削减法案(IRA)》,首次将大于5kWh的独立储能囊括在ITC政策之内,释放出储能更多应用场景。

满足现行工资和学徒要求的项目(>1MW)2023-2032年享受30%的ITC基础抵免,满足劳工条件、美国制造和能源社区等条件可额外享受10%-40%的附加抵免额度,累计ITC抵免最高可达到70%。

不满足现行工资和学徒要求的项目(>1MW):2023-2032年享受6%的ITC基础抵免,满足劳工条件、美国制造和能源社区等条件可额外享受2%-4%的抵免额度。

独立储能收益主要来自电网服务、峰谷套利和备用电源。以CAISO位于加州的100MW/400MWh独立储能项目为例,其收入中约48%来自电网辅助服务(频率调节+旋转备用),27%来自峰谷套利,26%来自备用电源/RA合同。

2001年加州电力危机后,为了确保电力服务的可靠性,2004年加州立法要求建立资源充足性(Resource Adequacy,RA)机制,作用类似于电网的备用电源,由加州公用事业委员会(CPUC)和加州独立系统运营商(CAISO)共同监督、管理。根据CPUC要求,电力服务实体需要通过双边合同的方式购买不低于其峰值负荷115%的容量。

RA合同可为时长为4小时的储能项目提供长达10年以上的容量补贴,据Lazard,2022年大多数RA合同定价范围为每月5-10美元/kW,并呈现逐渐增长的趋势。

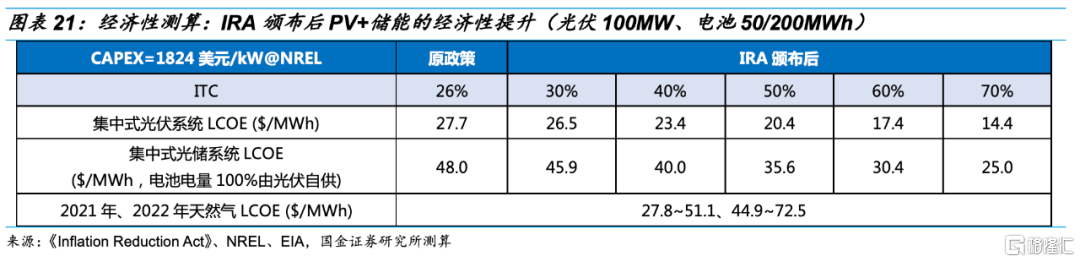

IRA法案执行后,独立储能经济性大幅提升。IRA法案颁布前独立储能项目不能享受ITC优惠政策,IRA颁布后独立储能系统ITC抵免额度提升至30%~70%(基础30%及10%~40%额外抵免)。据测算,无ITC抵免时独立储能系统LCOS约为78.1美元/MWh,IRR约为11%,考虑ITC抵免后独立储能系统LCOS下降至39.5~61.6美元/MWh,IRR提升至16.5%~38%,经济性大幅提升。

光伏+储能电站的度电成本已低于天然气发电。光储电站主要由公用事业公司直接投资或发电厂通过签署购电协议(Power Purchase Agreement,PPA)获得稳定的收入,其需求主要取决于光储发电相对于其他电力的经济性。以一个典型的集中式光储电站为例,光伏容量100MW、储能容量50MW/200MWh(电池电量100%由光伏自供),根据测算,2022年该光储电站LCOE为48.0美元/MWh(ITC为26%),当光储电站ITC抵免额度提升至30%~70%,LCOE将下降至25.0~45.9美元/MWh,经济性显著提升。2022年美国天然气发电LCOE为44.9~72.5美元/MWh,光储项目经济性已全面超过美国第一大电力来源。

4

表后市场:居民电价上涨+ITC抵免比例提高,将进一步刺激户储经济性

2021年户储渗透率10%,发展势头强劲

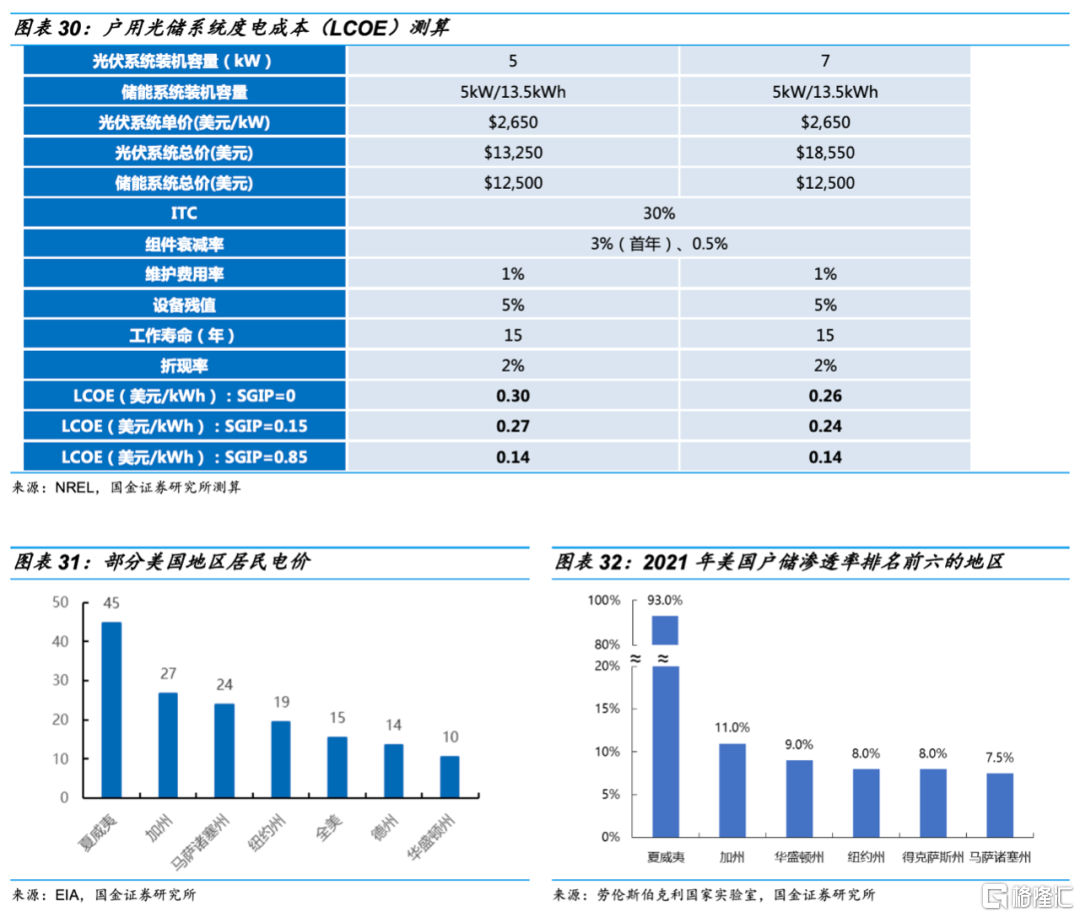

户用储能渗透率迅速上升,工商业储能渗透率震荡上行。从渗透率来看,储能系统在新增户用及工商业光伏装机中的渗透率均保持向上趋势。根据NREL的调研,受益于储能系统单价的大幅下降以及美国停电事件频发等影响,储能在户用光伏新增装机中的渗透率从2015年的接近0%快速上升至2021年的10%,发展势头好于工商业储能。

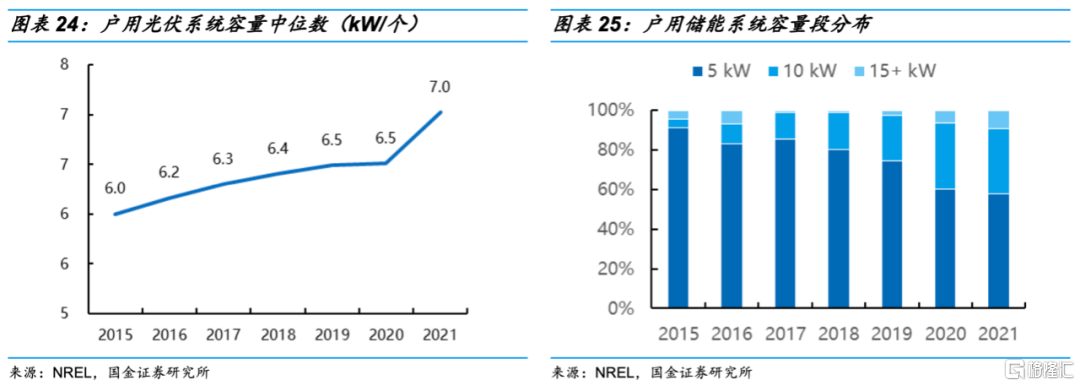

户用光伏系统配储比例保持稳步增长。根据NREL统计,2015-2021年户用光伏系统容量中位数由6kW稳步上升至7kW,户用储能系统容量上移趋势更为明显,10kW以上储能系统占比从9%提升至42%,验证光伏配储比例在近几年持续提升。以分布最广的5/10kW户用储能系统为例,2021年对应安装光伏系统的中位数为6.8/8.2kW,即光伏配储比例为73%/122%。

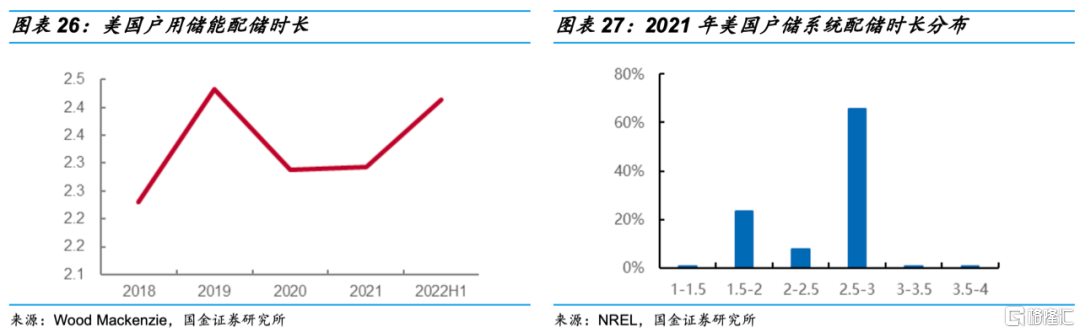

近几年户储平均配储时长稳定在2.2~2.4小时,随着成本下降未来有望小幅上涨。从户用储能的配储时长来看,主要集中在1.5~3小时,这与美国主流户储产品为特斯拉Powerwall 5kW/13.5kWh(配储时长2.7小时)有关。根据Wood Mackenzie统计的近几年美国装机数据,户储平均配储时长在2.2~2.4小时左右,未来随着储能成本下降,预计配储时长将在此基础上小幅上涨。

ITC扩大对表后市场的减税范围和力度

美国对表后储能市场的激励政策主要为投资税收抵免(ITC),2022年8月发布的IRA法案进一步扩大了ITC适用范围,不再要求储能系统的充电电量100%或75%来自光伏系统,未配置光伏系统的独立储能也可享受ITC抵免,并提高ITC抵免比例至30%,无本土制造等额外要求,具体来看:1)2023-2032年3kWh以上户用储能系统ITC抵免比例为30%,之后逐年下降到2035年至0%;2)2023-2032年5kWh以上工商业储能系统ITC抵免比例为30%,之后逐年下降到2036年至0%。

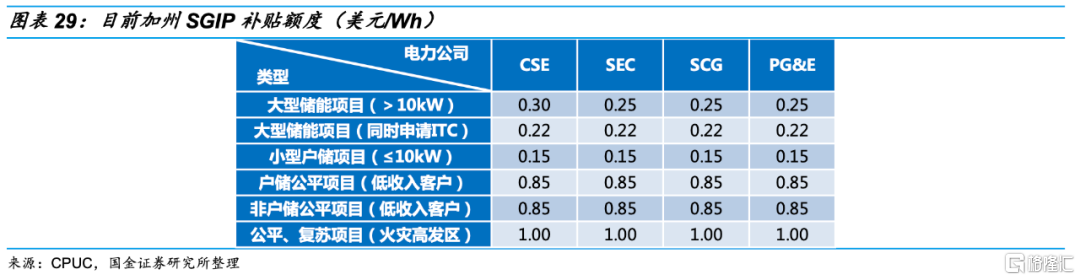

除IRA之外,各州也相继推出针对户储的激励政策,如加州一直以来的自我发电激励计划(SGIP),华盛顿特区2022年启动的为低收入家庭免费提供太阳能和储能解决方案的计划等。

SGIP是一项由纳税人资助的回扣计划,自2001年开始实施,早期主要是为了推动分布式光伏的发展,2009年首次将储能项目纳入回扣计划中,2014年开始SGIP总预算的75%划分给储能项目,成为主要的储能激励计划。此外,SGIP还为低收入家庭和面临火灾风险的相关社区提供更高额的奖励回扣,分别为0.85和1美元/Wh,可覆盖绝大部分户储系统投资成本。

户用光储在部分地区已实现经济性。特斯拉户储系统规格为5kW/13.5kWh(Powerwall 2),售价12500美元,按照光伏系统容量分别为5、7kW且100%自发自用的情景下,分别测算光储系统度电成本(LCOE),可以看出户用光储系统在夏威夷、加州等渗透率较高的地区已经低于当地居民电价,具备初步的经济性。考虑到储能成本的下降,以及部分地区推行的面向户储的优惠政策,未来美国户储经济性将进一步提升。

美国停电事故多发,能源成本上涨,户储渐成趋势

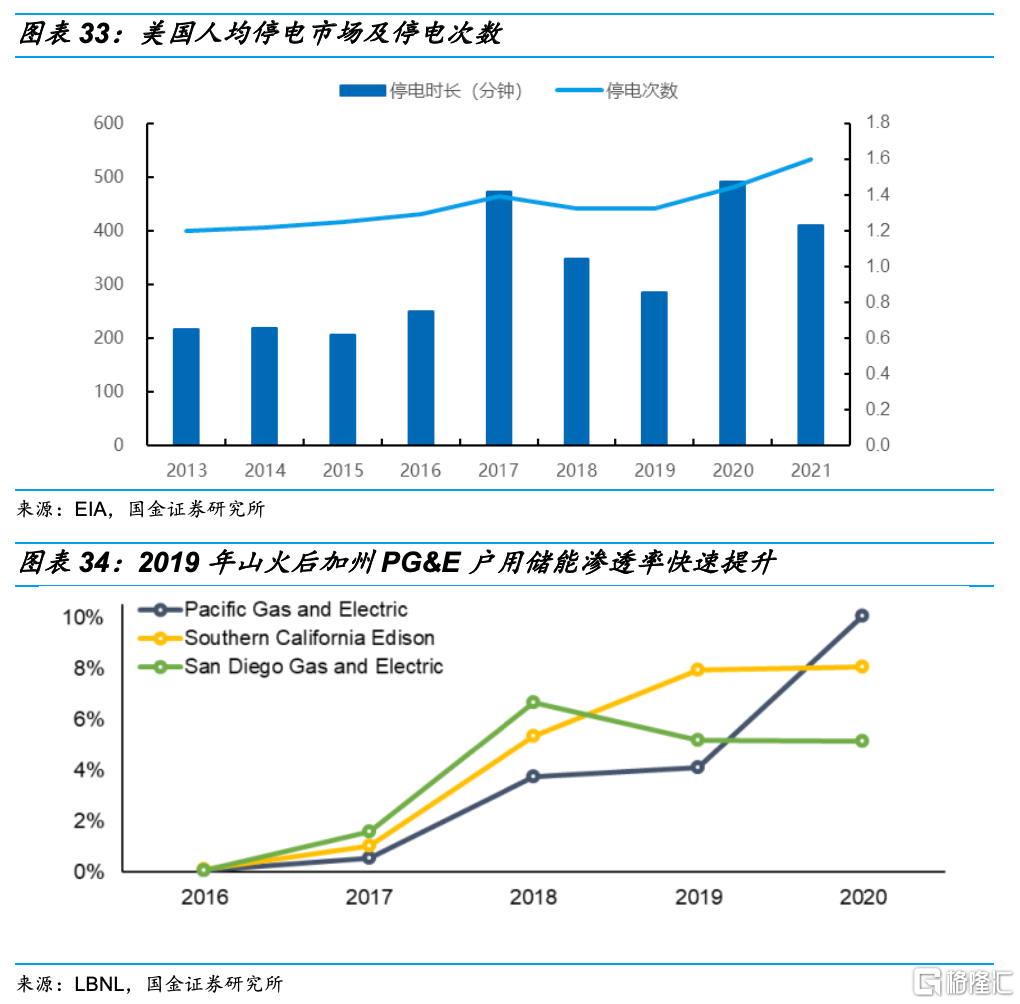

美国频发的停电事故也是推动户储装机量增长的重要因素之一。由于电网线路老化、互联程度偏低等多重因素,美国停电事故多发,根据EIA公布的数据,美国居民人均停电时长及停电次数在2013-2021年间发生显著增长,停电时长由215.7分钟/年上升至410.3分钟/年,停电次数则由1.2次/年上升至1.6次/年,对消费者了解、安装储能形成一定推动作用,如2019年加州山火导致的停电事故之后,当地最大公用事业企业PG&E光储安装量快速爬升。

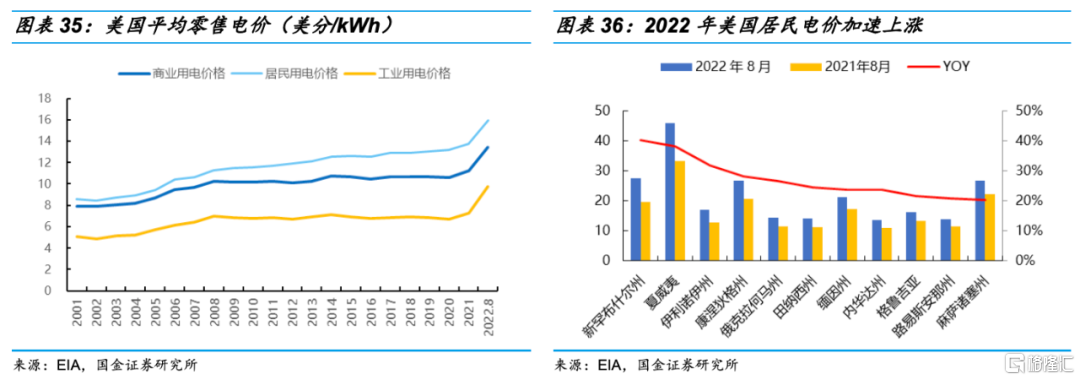

全美居民电价上涨加速户储渗透率提升。美国居民电价一直以来高于工商业电价,近几年由于原材料价格持续上涨、山火事故增加维护成本等,居民电价呈现加速上涨的趋势,将促进户储渗透率的进一步提升。

5

投资建议

表前市场

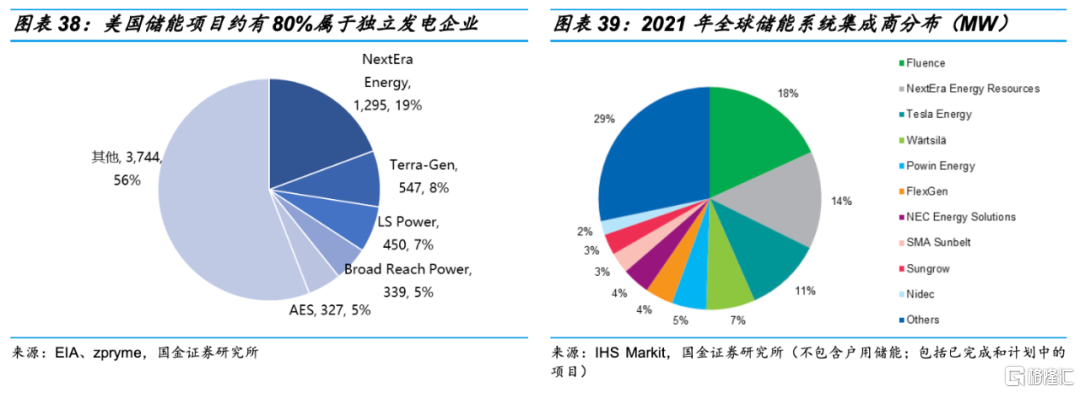

美国表前储能的直接投资方(即业主)约有80%为独立发电企业(Independent Power Producer,IPP),剩下20%主要为公用事业/电力公司(Investor-owned Utility,IOU),IPP主要通过PPA协议售电给电力公司或其他企业获取收益,IOU则同时承担着储能提供者和受益者的角色。截至2022年8月,电池容量排名前五的业主分别为NextEra Energy(1295MW)、Terra-Gen(547MW)、LS Power(450MW)、Broad Reach Power(339MW)和 AES(327MW),均为独立发电企业。

表前储能项目从开发商、集成商到制造商的选择大多采取非公开的协商方式,部分IPP公司也承担开发商和集成商的角色,国内供应商主要作为制造商参与美国储能市场,根据出口产品的集成程度可以分为两大类:

1)直接出口集成好的系统或电池柜,如阳光电源、宁德时代、比亚迪、南都电源、科陆电子、东方日升(双一力)、阿特斯(含EPC),客户主要为开发商、IPP或电力公司;

2)为海外系统集成商供应电芯、PCS或温控等设备,如宁德时代、比亚迪、亿纬锂能、科华数据、科陆电子、盛弘股份、英维克等。

投资建议:美国表前储能市场进入门槛更高,主要体现在:1)需满足UL9540A等一系列严苛的认证标准;2)融资需求要求供应商有可融资性;3)项目定制化能力要求有丰富的项目经验。因此,我们认为已经在美国市场有成功项目经验的国内供应商具有明显的先发优势,尤其是中国自主品牌更具稀缺性。

此外,虽然IRA法案对采用美国制造的表前储能项目予以额外补贴,但考虑到“美国制造”标准的具体认证细则尚未明确,且美国本土企业也主要采取海外代工的形式,我们认为2-3年内对中国供应商的影响有限。

重点推荐电池环节:宁德时代、亿纬锂能,储能变流器及系统集成环节:阳光电源、比亚迪、阿特斯、南都电源、科陆电子、科华数据、盛弘股份。

表后市场

虽然属于表后市场,但工商业储能和表前储能一样都是to B模式,大部分系统集成商和供应商存在重叠,如阳光电源、宁德时代、亿纬锂能、科陆电子、科华数据、盛弘股份等也都有工商业储能产品。

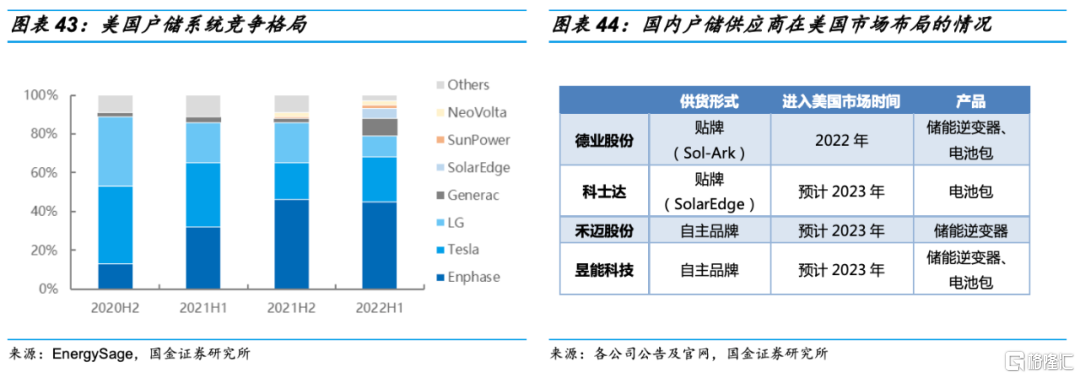

美国户储市场集中度较高,但随着进入者数量增加,份额仍在不断变化中。2022年美国前五大户储系统集成商为Enphase、Tesla、LG、Generac、SolarEdge,其中Tesla和LG曾是户储市场绝对主力,近两年因三元电池安全性和供应链瓶颈等原因,份额被Enphase、Generac、SolarEdge等后起之秀抢占。

目前美国户储系统供应商几乎看不到国内企业,主要有三个原因:1)户储销售高度依赖渠道,本土企业更有优势;2)终端客户更青睐有知名度的海外品牌;3)国内企业的户储产品推出时间较晚,基本上都是在2022年开始出货。

投资建议:随着国内企业户储产品逐步打开知名度,预计未来在美国市场份额有望提升,看好销售团队本土化程度高的中国自主品牌或为海外客户代工/贴牌的OEM/ODM公司。重点推荐科士达、德业股份、昱能科技、禾迈股份。

6

风险提示

政策不及预期风险:IRA法案对美国储能需求影响较大,若后续政策执行情况不及预期,可能导致美国储能市场增速低于预期。

行业产能非理性扩张的风险:在储能行业爆发的背景下,各环节产能扩张明显加速,可能导致部分环节出现阶段性竞争格局和盈利能力恶化的风险。

原材料价格超预期上涨:储能系统成本中锂电池占比最高,但锂电池价格不仅与储能需求相关,也与电动车需求相关,若电动车需求超预期导致碳酸锂价格大幅上涨,可能将导致储能项目的经济性边际上减弱。

汇率大幅波动风险:2022年美元汇率上升给相关公司带来较高的汇兑收益贡献,若未来汇率出现大幅波动,相关公司有产生汇兑损失的可能,或将导致净利润表现不及预期。

国际贸易环境恶化风险:若美国对国内储能制造业施加高关税等贸易壁垒限制(尽管这种壁垒可能导致该国使用清洁能源的成本上升),可能将导致相关公司业绩受到影响。