投资要点

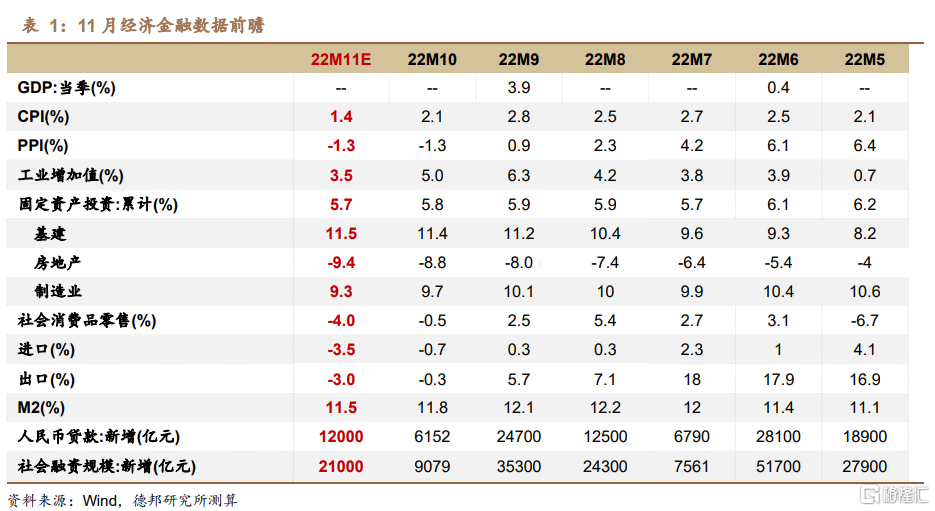

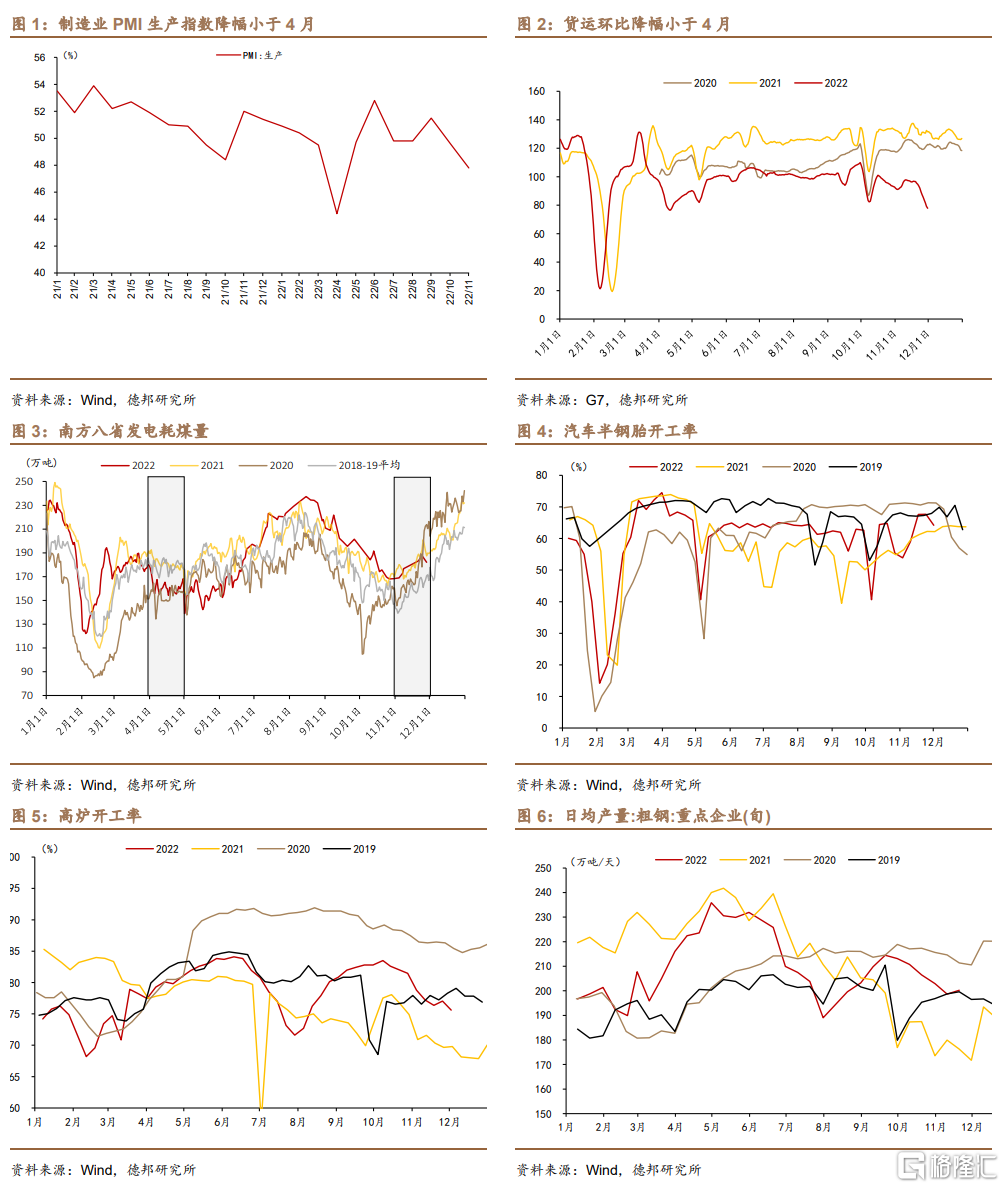

核心观点:从11月经济表现来看,经济复苏正从“W型”变为“波浪型”,11月、7月、4月均是“经济底”,未来几个月仍将一波三折。一方面,外需回落速度超预期,出口增速从10月开始快速转负;另一方面,冬季疫情和短期政策调整带来的阵痛,对经济复苏的制约将持续到一季度。11月经济的另一面是疫情对经济的影响已经显著减小。11月日均新增本土感染者数量达到1.83万人,已经超过了4月的1.79万人,但这轮疫情对经济的影响明显小于4月。在供给侧,11月制造业PMI生产指数环比下降1.8个点至48%,4月则下降5.1个点至44.4%,主要原因是本次疫情并未打断产业链供应链的循环,PMI供应商配送时间分项在4月大幅降至37.2%,11月为46.7%。

经济数据前瞻:

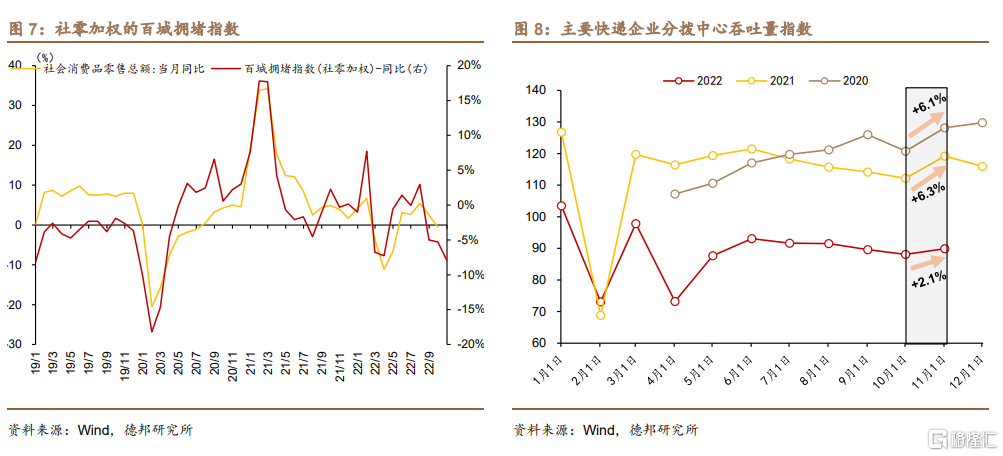

(1)工业:从多个指标来看,本次疫情对工业生产的冲击显著小于4月:一是制造业PMI生产指数环比降幅只有4月的三分之一左右;二是从货运来看,整车货运物流指数在4月环比下降22.8%,11月环比下降仅2.7%;三是从南方八省电厂发电耗煤量来看,4月同比下降10.9%,11月同比仅下降1.6%;预计11月工业增加值同比3.5%。

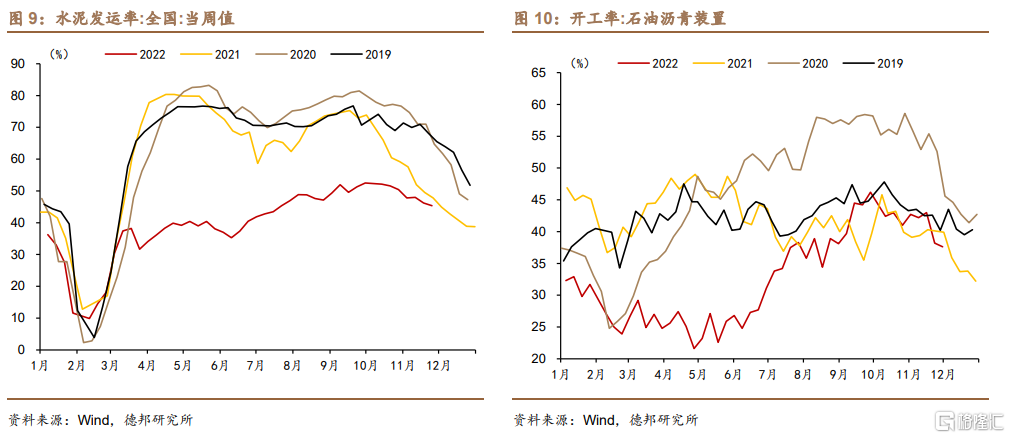

(2)消费:消费继续下滑,预计社零同比-4%。一是居民就业在恶化,从而影响收入和消费,制造业PMI从业人员指数降至47.4%,仅略高于4月的47.2%。二是疫情对人员流动和消费场景的约束加大,今年“双十一”网购物流受到较大冲击,但本次疫情对消费的影响将小于4月;三是汽车消费乏力,截至11月27日的数据显示,当月乘用车销量比去年同期下降20.6%,自6月以来这一数据首次负增长。三是汽车消费乏力。截至11月27日的数据显示,当月乘用车销量比去年同期下降20.6%,自6月以来这一数据首次负增长。

(3)投资:预计基建、房地产、制造业的累计增速分别为11.5%、-9.4%、9.3%,固定资产投资累计增速为5.7%,较上月下降0.1个点。基建投资仍有一定增速要求,国家发改委11月四次部署强调重大项目形成更多实物工作量。地产方面,本月金融支持政策频出,有望在未来几个月带来房地产投资降幅收窄,但当前降幅仍较大。制造业投资动能仍然偏弱,当前内需回升缓慢、生产仍未饱和,制造业产能利用率处于低位,制造业企业投资扩产的必要性降低。

(4)外贸:多项指标表明全球外需在11月继续回落。一是美国ISM制造业PMI自2020年6月以来,时隔近两年半后,首次回落到50%以下;二是韩国、越南等外贸敏感国家的11月出口增速均大幅下降;三是我国PMI出口新订单指数环比下降0.9个点至46.7%。需要注意,沿海主要港口外贸集装箱吞吐量在11月前两旬并没有下降,上旬、中旬分别增长9.2%、5.2%。但空箱回流是外贸集装箱吞吐量增长的主要原因,不能说明出口好转。从价格验证来看,外贸集装箱需求仍然在回落,中国出口集装箱运价综合指数(CCFI)在11月环比下降13.6%。预计出口增速为-3%左右。

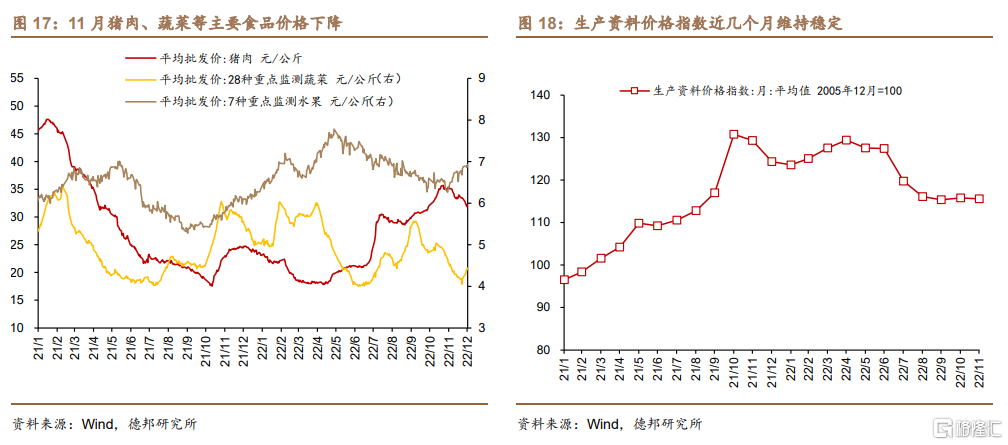

(5)通胀:①食品项的价格经过7月以来连续四个月的上涨后,11月趋于回落;油价环比小幅下跌,消费需求仍弱,CPI预计同比增速1.4%。②PPI增速-1.3%,与上月持平,商务部监测的生产资料价格指数与10月基本持平。

(6)金融:新增信贷和社融仍处于历史较弱区间,居民中长贷和私人企业部门贷款需求仍然疲软,专项债比去年同期少发行约5300亿元,预计11月新增社融为2.1万亿,新增人民币贷款1.2万亿,M2增速为11.5%。

风险提示:疫情形势恶化;房地产下行程度和长度超预期;外需快速回落,出口下降速度超预期。

正 文

经济复苏正从“W型”变为“波浪型”,短期内仍将一波三折。在这轮冬季疫情之前,三季度GDP增速只有3.9%,市场预期四季度经济会较三季度继续修复,4月和7月成为全年经济的两个底部,经济复苏呈现“W型”。但从11月经济表现来看,经济复苏正从“W型”变为“波浪型”,11月可能成为年内仅次于4月的“经济底”。未来三个月也难以太乐观,一方面,外需回落速度超预期,出口增速从10月开始快速转负;另一方面,冬季疫情和短期政策调整带来的阵痛,对经济复苏的制约或将持续到一季度。

11月经济的另一面是疫情对经济的影响已经显著减小。11月日均新增本土感染者数量达到1.83万人,已经超过了4月的1.79万人,但这轮疫情对经济的影响明显小于4月。在供给侧,11月制造业PMI生产指数环比下降1.8个点至48%,4月则下降5.1个点至44.4%,主要原因是本次疫情并未打断产业链供应链的循环,PMI供应商配送时间分项在4月大幅降至37.2%,11月为46.7%。11月下旬,疫情防控政策开始密集调整,多地放宽核酸检测要求,经济活力得到释放,比如广州地铁客运量在11月28-30日日均仅为184万人次左右,12月1-2日增长至448万人次,增速高达143%。

1. 工业生产:冲击小于4月

从多个指标来看,本次疫情对工业生产的冲击显著小于4月。一是前文提到的制造业PMI生产指数环比降幅只有4月的三分之一左右。二是从货运来看,整车货运物流指数在4月环比下降22.8%,11月环比下降仅2.7%。三是从南方八省电厂发电耗煤量来看,4月同比下降10.9%,11月同比仅下降1.6%。

从主要的工业行业开工率来看,生产强度并未出现明显下降。11月,汽车半钢胎开工率仍比去年同期高2.04个点,全国247家钢厂高炉开工率比去年高6.7个点,前两旬重点企业粗钢产量日均199.4万吨/天,比去年同期高12%左右。

综合来看,我们预计11月工业增加值同比增长3.5%左右,较上月降低1.5个点。

2. 消费:社零增速预计-4%左右

10月社零同比增速-0.5%,11月仍将继续下滑。一是居民就业在继续恶化,从而影响收入和消费。11月制造业PMI从业人员指数环比下降0.9个点,降至47.4%,仅略高于4月的47.2%。

二是疫情对人员流动和消费场景的约束加大,但对消费的影响将小于4月。我们计算的社零加权的百城拥堵指数在11月同比下7.9%,达到年内最低水平。但10月这一指数同比降幅已有5.3%,当时社零同比为-0.5%,疫情对消费的影响在减小。另外,11月疫情对“双十一”网购影响较大。2020和2021年,主要快递企业分拨中心吞吐量指数在11月环比均改善6%左右,但今年仅环比提高2.1%,多地快递物流受疫情冲击。

三是汽车消费乏力。截至11月27日的数据显示,当月乘用车销量比去年同期下降20.6%,自6月以来这一数据首次负增长。

11月社零增速下降的幅度会小于4月,但大于3月,预计同比为-4%左右。

3. 投资:地产仍然是主要拖累

11月固定资产投资累计增速预计为5.7%,比上月降低0.1个点。

3.1. 基建:当月同比增速预计12%左右

政策性信贷配套投放是11月基建的主要资金支持。基建投资的年内增量专项债和用作项目资本金的政策性金融工具基本发行完毕,但配套贷款融资存在滞后性,11月仍有较大增量。此前6月国常会曾要求调增政策性银行8000亿信贷额度,支持基建投资。这一批信贷资金在11月仍在持续投放,带来当月PSL净增3675亿元。

国家发改委11月四次部署强调重大项目形成更多实物工作量。11月30日下午国家发改委召开基金支持重大项目建设等和稳经济政策措施督导“回头看”视频工作会,部署进一步落实好基金和稳经济系列政策措施。此前国家发改委于11月9日、11月18日、11月25日连续三次召开基金项目视频调度工作会议。一个月内四次会议部署加快开工[1],表明政策层面对当前的基建增速仍有较高要求。

从高频数据来看,11月石油沥青装置开工率为40.7%,环比出现季节性下降,但降幅仅为1.4个点,远小于去年同期;水泥发运率同样出现了冬季环比下降现象,降幅也小于历史同期。

我们预计11月广义基建当月增速为12%,累计增速可达11.5%,比上月提高0.1个点。

3.2. 房地产:金融支持政策频出,但短期地产投资仍未改善

11月密集出台的金融支持地产政策将在供给侧带来房企资金面的实质改善,有望带动房地产投资的好转。从“金融支持地产16条”开始,房地产供给端的政策正式从“保项目”发展为“保主体”。在此之后,信贷、债券、股权三大融资渠道“三箭齐发”,房地产企业融资迎来政策拐点。

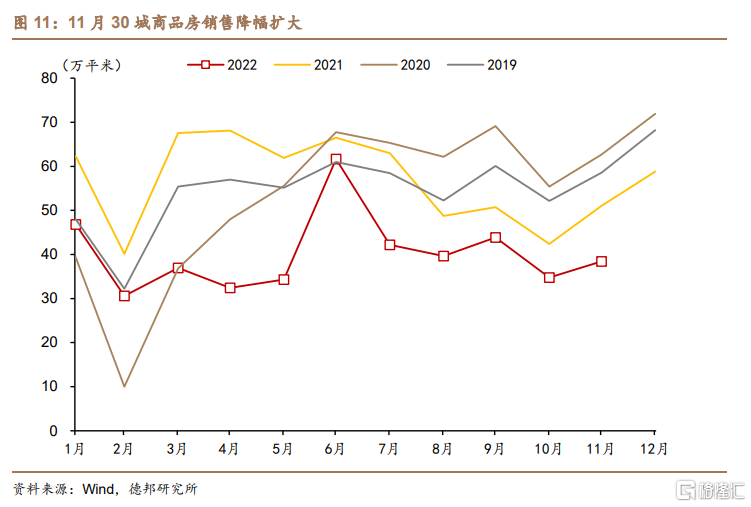

但地产投资的好转从根本上仍然有赖于销售回暖,需求端政策需要跟上融资政策。11月房地产销售在低基数下继续扩大降幅。高频的30大中城市商品房成交面积,11月日均为38.4万平米,比去年同期下降24.8%,为7月以来最大降幅。需要注意的是,9月以来房地产销售同比降幅的扩大,是建立在去年低基数基础上的,去年9-11月30城销售面积平均降幅为-22.9%左右。今年销售端政策宽松力度弱于前几轮,居民部门加杠杆的意愿和能力均较弱。未来地产销售能否进一步复苏,仍然取决于政策是否继续放松,如进一步下调房贷利率、放松限购政策等。

我们预计房地产投资11月累计增速为-9.4%,降幅比上月扩大0.6个点。

3.3. 制造业:投资动能继续下降

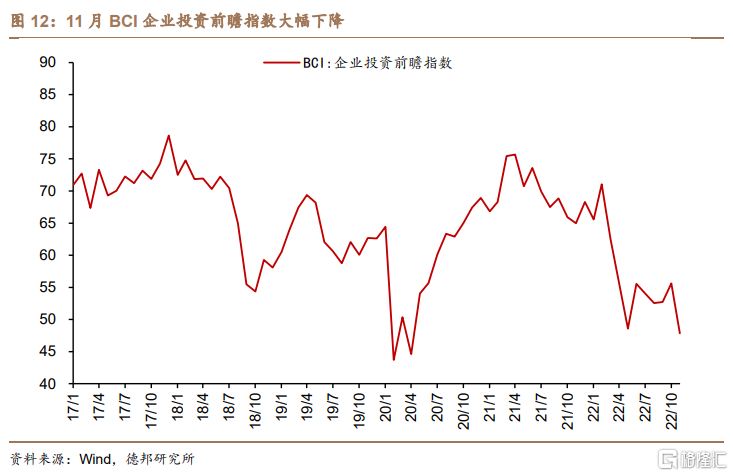

当前内需回升缓慢、生产仍未饱和,制造业产能利用率处于低位,制造业企业投资扩产的必要性降低。11月BCI投资前瞻指数大幅回落7.8个点,降至47.85,这是2020年4月以来的最低水平,已经低于今年二季度,说明私人企业部门的投资动能在11月进一步下降。

我们预计11月制造业投资当月增速进一步回落至6%左右,累计增速为9.3%,比上月降低0.4个点。

4. 外贸:出口增速预计继续回落至-3%左右

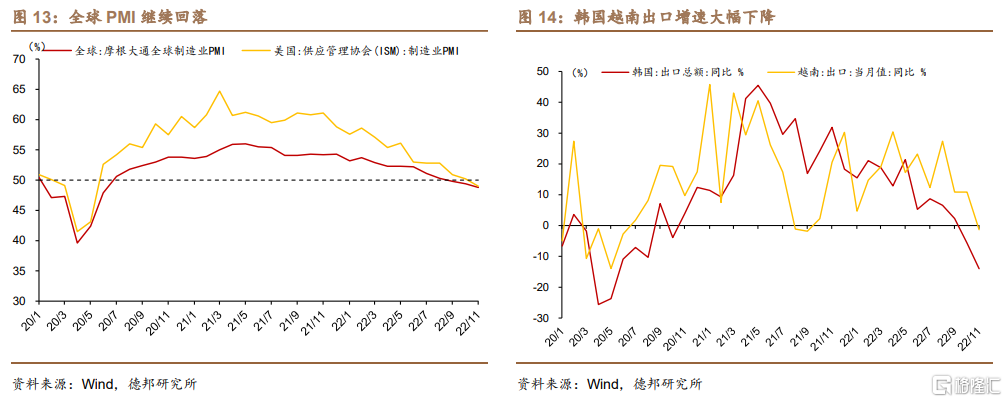

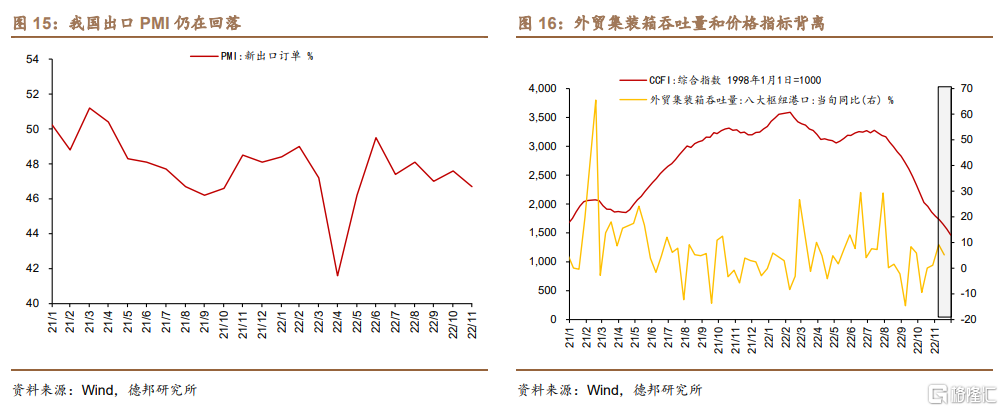

多项指标表明全球外需在11月继续回落。一是美国ISM制造业PMI自2020年6月以来,时隔近两年半后,首次回落到50%以下,11月为49%;摩根大通全球制造业PMI也在进一步回落,11月降至48.8%。二是韩国、越南等外贸敏感国家的11月出口增速均大幅下降。韩国出口增速从上月-5.7%进一步降至11月-14%,越南则从10.9%降至-1.3%,这也是2021年9月以来越南出口首次负增长。三是我国PMI出口新订单指数环比下降0.9个点至46.7%,这也是今年二季度以来的最低水平。

11月空箱回流是外贸集装箱吞吐量增长的主要原因,不能说明出口好转。沿海主要港口外贸集装箱吞吐量在11月前两旬并没有下降,上旬、中旬分别增长9.2%、5.2%。但港口协会表示外贸集装箱增量主要来自于大量外贸空箱回流,外贸重箱呈同比下降态势[1]。从价格验证来看,外贸集装箱需求仍然在回落,中国出口集装箱运价综合指数(CCFI)在11月环比下降13.6%,同比降幅则从上月40.8%扩大至48%。

结合上述判断,我们预计11月出口增速为-3%左右。

5. 通胀:需求偏弱是影响物价的主导因素

11月预计CPI同比1.4%。环比来看,食品项的价格经过7月以来连续四个月的上涨后,11月趋于回落。根据农业部检测的重点食品项目批发价格,11月猪肉批发价较10月环比下降1.9%,28种重点监测蔬菜价格环比下降12%;只有水果价格在沿季节性上行,7种重点监测水果价格11月环比提高2.9%。非食品CPI的环比变动也处于历史较低区间,一是油价在11月小幅下跌,布伦特原油现价11月平均比10月下降1.8%;二是消费需求较弱,驱动核心CPI弱于历史同期。综合来看,我们预计11月CPI环比增速为-0.3%,同比1.4%。

PPI同比增速预计为-1.3%左右,与上月持平。11月,商务部监测的生产资料价格指数与10月基本持平,自9月以来该指数月度环比变化就维持在1个点以内,预计PPI同比增速为-1.3%左右。

6. 金融:新增信贷和社融仍处于历史较弱区间

新增信贷和社融仍处于历史较弱区间。11月居民贷款仍然偏弱,代表居民中长贷的房地产销售在低基数下进一步扩大降幅。企业贷款方面,只有基建相关信贷保持较强需求,私人企业部门贷款需求仍较为疲软。债券方面,最大的影响仍然是新增专项债节奏与去年错开,11月比去年同期少发行约5300亿。综合来看,我们预计11月新增社融为2.1万亿,新增人民币贷款1.2万亿,M2增速为11.5%。

7. 风险提示

(1)疫情形势恶化;(2)房地产下行程度和长度超预期;(3)外需快速回落,出口下降速度超预期。