主要观点

此前的报告《信用扩张从“自动挡”到“手动挡”》我们通过拆分最新的社融数据结构,提示当下社融已经由过去的“利益驱动”变更为当下的“政策引领”。本篇报告我们将目光从社融聚焦到杠杆层面,通过杠杆数据拆分尝试回答三个问题。

①居民和民企等私人部门为何没有加杠杆意愿?

②以政府为主导的加杠杆和以私人部门为主导的加杠杆宏观影响有何不同?

③未来一段时间,国内主导加杠杆的主体还会是政府吗?

通过回答上述问题,我们尝试对于未来的利率走势提出一种杠杆维度的观察视角。

拆解杠杆数据:政府是今年加杠杆的主体部门

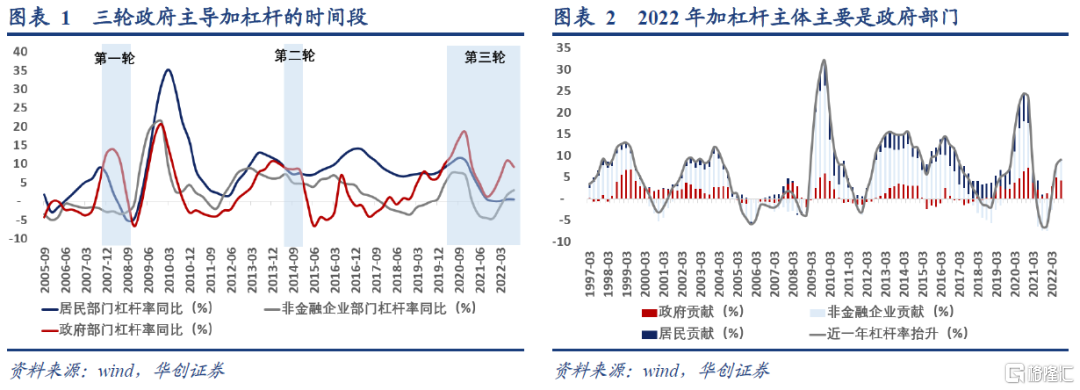

(1)当下政府是我国加杠杆的主体部门。截止2022年9月,政府杠杆率增速9.2%,非金融企业杠杆率增速2.9%,居民杠杆率增速0.5%。政府杠杆率增速明显高于居民和企业部门。

(2)以政府为主导的加杠杆已经持续了接近三年。2007年以来,仅有三次政府杠杆率增速明显高于居民部门杠杆率增速。分别是2008年全年,2014.03~2015.03以及2020年至今。

政府主导加杠杆的原因:私人部门缺少借贷意愿

疫情冲击+房价回落:居民部门减少借贷,加多储蓄,加速还款

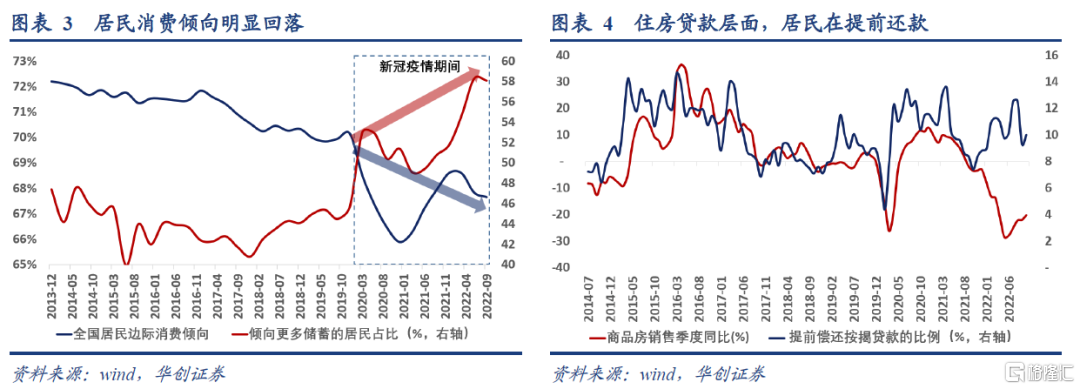

(1)居民不加杠杆的原因:疫情冲击之下,居民消费倾向回落,倾向更多储蓄的居民占比提升,购房按揭贷款有加速提前还款的趋势。我们选取2014,2019和2022年Q3三个时间段比较,居民边际消费倾向分别为71.9%,70.2%,67.7%;倾向于更多储蓄的居民占比分别为44.9%,45.7%,58.1%。此外,今年是历史上首次在商品房销售同比回落的背景下,居民加速提前偿还按揭贷款。

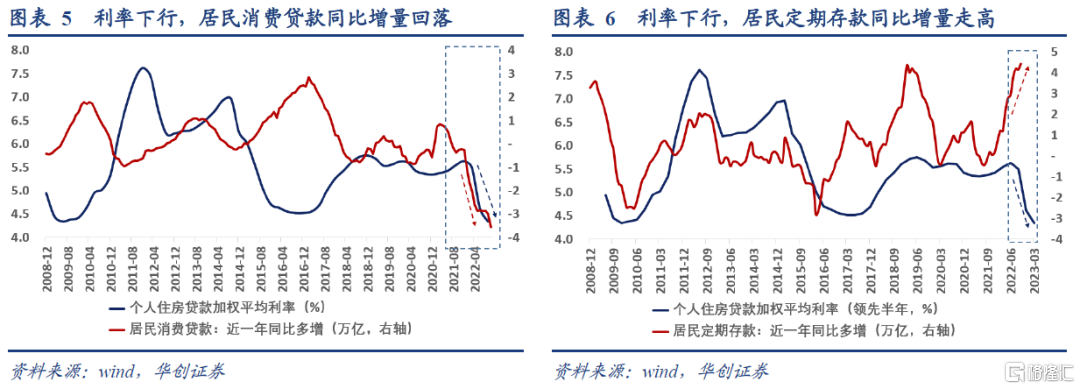

(2)居民资负表与2020年相比:今年的冲击或强于2020年。虽然今年利率持续下降,但①前十个月居民消费贷款仅新增1.06万亿,同比下滑3.4万亿,是2020年同比下滑幅度的8.5倍。居民对房地产市场的悲观是消费贷款大幅回落的主要因素。②前十个月居民定期存款增长11.5万亿,同比抬升4.2万亿,是2020年同比抬升幅度的4.6倍。

利润下行+亏损增多引至民企减少投资,企业部门主要是国企加杠杆

(1)企业加杠杆的结构:国企或是主要借贷部门。虽然企业中长期贷款同比多增3200亿元。但是年初以来国企投资同比持续抬升,民企投资同比则持续回落并同比转负。考虑到企业借中长期贷款的主要目的是固定资产投资,因此我们预计国企是本轮企业加杠杆的主体。

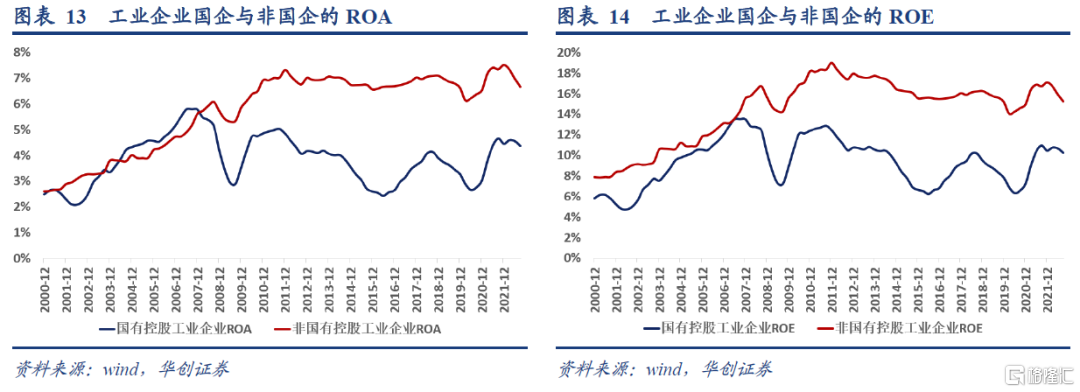

(2)民企投资为何回落:经济回落引至民企缺乏投资意愿。①从统计局公布的数据观测来看,2020年以来国有控股的工业企业亏损比例(亏损单位数占总体单位数比重)并未变化,而非国有控股的工业企业亏损比例则是疫情前的1.25倍。②叠加今年非国有控股的工业企业资本回报率持续回落,因此引至民间投资的下行。

政府主导杠杆的宏观影响:利率易下难升

国别经验:中日美在政府主导加杠杆期间,利率基本呈现下行态势

(1)政府杠杆率增速较高时,通常对应长端利率的大幅下行。参照中国经验,政府杠杆率增速较高期间,2007.12~2008.12十年期国债下行162bp,2014.03~2015.03十年期国债下行100bp,2019.12~2022.09十年期国债下行46bp。而居民杠杆率增速较高期间,2008.12~2014.03十年期国债上行165bp,2015.03~2019.12十年期国债中枢基本持平。

(2)美国同样在政府杠杆率增速较高期间利率大幅下行。1953年以来的政府杠杆率增速较高期间,仅有2004年3月至12月的加息周期十年期国债有所抬升,其余六次十年期国债均为回落。而当美国居民杠杆率增速较高时,也仅有两次十年期国债收益率下行,其余六次十年期国债收益率均明显抬升。

(3)日本政府债务持续上升,但十年期国债也呈现出下行的态势。辜朝明曾在《大衰退年代》一书中表明,“1990年后的日本最早出现了政府债券令人意想不到的低收益,尽管国家预算赤字和公债像火箭一样飙升。到2009年,日本公债已经超过了GDP的200%。但是,10年期债券的收益下降到1.34%。就在2013年日本银行量与质双宽松政策掀开盖头之前,尽管国家公债已经上升到 GDP的240%,10年期债券的收益仍下滑到0.735%。”

原因拆解:资本回报率下行,央行投放加大,私人部门储蓄增多

(1)利率下行的第一个原因是当政府主导投资行为通常对应是资本回报率的回落。私人部门的投资追求“利润最大化”,因此当私人部门融资需求较高时,利率自然难以下行。但政府投资以公共项目为主,而公共项目本身少有“自负盈亏”的,其意义在于外部性的社会收益。因此随着资本回报率的回落,利率自然呈现逐步走低的态势。

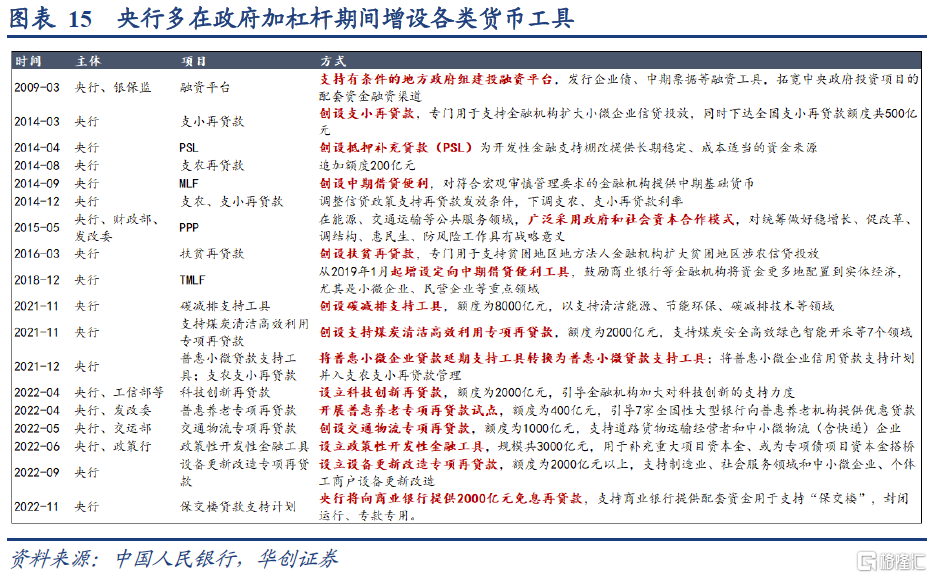

(2)利率下行的第二个原因是政府加杠杆的背景下,央行预计加大基础货币投放支持基础设施建设投资。纵观历史,每当政府加杠杆助力经济的情境下,总会有新的融资工具的诞生。比如2009年3月央行支持城投平台的建立,再比如2014年央行创设PSL以及2015年引导社会资本参与基础设施和公用事业建设运营(PPP),再比如今年央行支持的政策性金融工具以及创设的保交楼和设备更新改造等专项再贷款。随着央行投放更多的基础货币,利率自然易下难升。

(3)利率下行的第三个原因是存在滞留在金融机构的未被借出的资金。私人部门在悲观预期下,会减少贷款,增加储蓄。市场上出借人(储蓄者)增多,但借款人(贷款人)回落。在这一情景下,私人部门的过剩储蓄流向市场的仅剩的借款人——政府。政府借贷缺少竞争的背景下,利率自然有所回落。

投资建议:国企加杠杆仍将持续,债市或存在安全边界

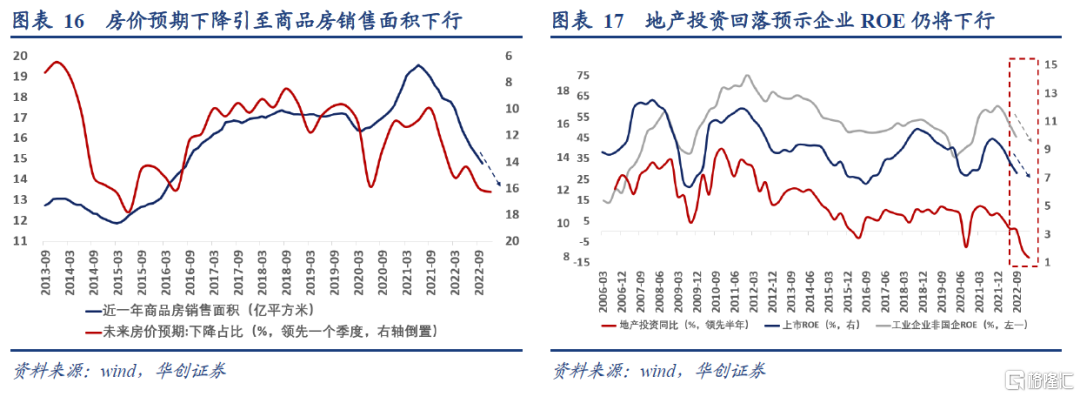

(1)私人部门投融资意愿短期难修复,我们预计以政府主导的加杠杆仍有半年时间。居民层面,疫情冬季加速扩散叠加房价加速回落,居民“储蓄最大化,债务最小化”的趋势仍将持续一段时间。企业层面,根据地产投资对企业资本回报率的领先关系,未来半年企业资本回报率预计仍将呈现下行态势,在此情境下民企的投融资意愿预计仍将较为低迷。

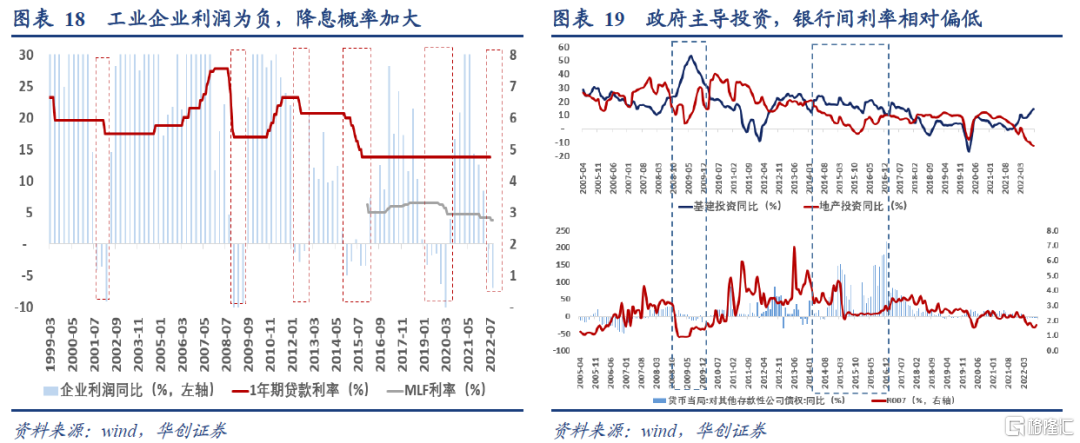

(2)当下债市受到经济预期改善和理财赎回等多方面冲击,不过结合历史经验,政府加杠杆主导的背景下,债市或存在安全边界。2023年上半年核心通胀压力不大,工业企业利润同比为负预示央行仍有降息助力“稳增长”的可能。但到了下半年核心CPI有快速上行的风险,届时央行的态度或从“稳增长”逐步转换为“稳物价”。

风险提示:新冠疫情扩散超预期,房地产修复超预期,货币政策超预期,通胀超预期

正文

此前的报告《信用扩张从“自动挡”到“手动挡”》我们通过拆分最新的社融数据结构,提示当下社融已经由过去的“利益驱动”变更为当下的“政策引领”。本篇报告我们将目光从社融聚焦到杠杆层面,通过杠杆数据拆分尝试回答三个问题。

①居民和民企等私人部门为何没有加杠杆意愿?

②以政府为主导的加杠杆和以私人部门为主导的加杠杆宏观影响有何不同?

③未来一段时间,国内主导加杠杆的主体还会是政府吗?

通过回答上述三个问题,我们尝试对于未来的利率走势提出一种杠杆维度的观察视角。

一

政府主导加杠杆的原因:私人部门缺乏借贷意愿

根据2022年9月数据观测来看,我国政府杠杆率增速9.2%,非金融企业杠杆率增速2.9%,居民杠杆率增速0.5%。对比得出,当下我国加杠杆的主体主要是政府部门。

以政府为主导的加杠杆已经持续了接近三年。2007年以来,仅有三次政府杠杆率的增速明显高于居民部门杠杆率增速。分别是2008年全年,2014.03~2015.03以及2020年至今。

(一)政府主导加杠杆的原因之一:居民部门的资产负债表可能受损

首先疫情的反复冲击之下,国内居民的消费倾向明显回落,倾向储蓄的人群比例大幅抬升。2019年全国居民的消费倾向为70.15%。2020年居民的消费倾向回落至65.9%,2021年修复至68.6%,2022年再度回落至67.7%。根据央行调查问卷,倾向于更多储蓄的居民2013年~2019年均值在44%左右,最高点为2014年6月的47.6%。2020年更多储蓄的居民占比提升至51.4%,2021年基本持平在51.8%。2022年提升至58.1%。

其次,今年居民似有债务最小化的趋势。根据RMBS的底层资产观测,今年以来提前偿还房贷的居民占比明显抬升。与以往不同的是,过去居民提前还款发生在商品房销售同比抬升的时期,因此过去提前还款我们推测可能是为了腾出贷款额度。本轮则是发生在商品房销售明显回落的时期。

在储蓄意愿抬升+提前还款的背景下,今年居民资负表受到的冲击或强于2020年。过往当房贷利率开始下行,居民消费贷款同比增量抬升,房贷利率下行半年之后,定期存款同比增量回落。本轮与历史明显不同,房贷利率自2021年12月开始回落,但今年消费贷款同比增量回落,定期存款同比增量则持续抬升。具体贷款数据方面,今年前十个月,居民消费贷款新增1.06万亿,是次贷危机以来的历史最低值。同比下滑3.4万亿,而2020年前十个月同比下滑仅4000亿。今年的居民消费贷款的同比下滑幅度是2020年的8.5倍。进一步拆分数据,前九个月居民非住房消费贷款同比下滑幅度与2020年基本一致,由此推断消费贷款回落的主因是居民对于房地产市场的悲观。存款数据方面,今年前十个月居民定期存款增长11.5万亿,较去年同期抬升4.2万亿。而2020年前十个月仅同比多增9200亿。今年的居民定期存款的同比抬升幅度是2020年的4.6倍。

(二)政府主导加杠杆的原因之二:民营企业缺乏投资意愿

而企业加杠杆的主体或以国有企业部门为主。根据央行公告数据来看,今年前三个季度,企业中长期贷款同比多增3200亿元,其中基建中长期贷款3.03万亿,制造业中长期贷款1.81万亿,房地产开发贷款0.65万亿。与2018年前三季度相比,基建占企业中长期贷款的比重上升了6个百分点,制造业占企业中长期贷款的比重15个百分点,房地产开发贷款占企业中长期贷款的比重下滑了27个百分点。

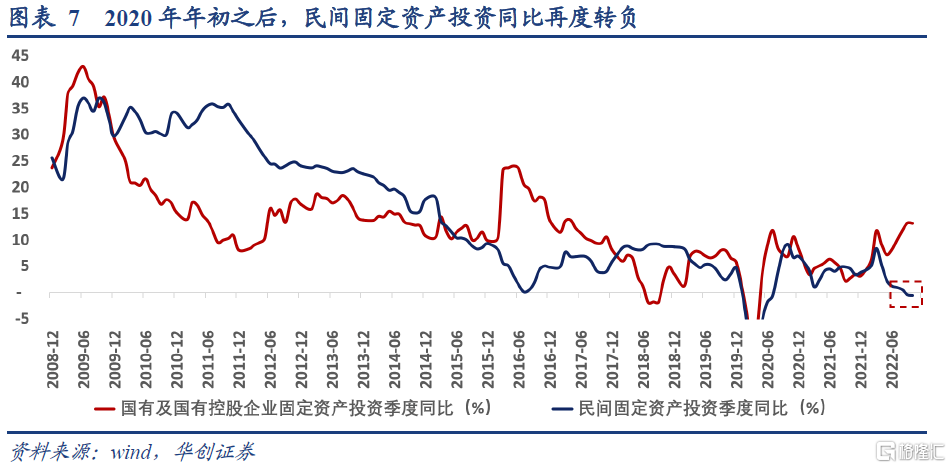

由于企业部门举债难以区分民企还是国企,因此我们从投资数据来拆分加杠杆的主体。年初以来国有及国有控股企业固定资产投资季度同比持续抬升,民间固定资产投资季度同比则持续回落。9月10月以来,除去2020年的疫情冲击以外,今年民间固定资产投资季度同比再度转负。考虑到企业借中长期贷款的主要目的是固定资产投资,因此我们预计国企是本轮企业加杠杆的主体。

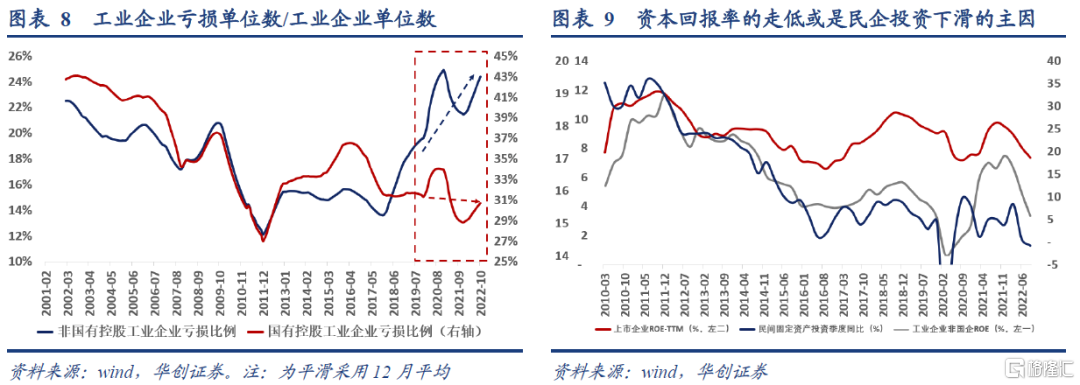

民企投资回落或反映出其经营层面的困境。从统计局公布的工业企业亏损单位数来看,我们通过工业企业总单位数-国有控股的工业企业单位数得出非国有控股的工业企业单位数。再用工业企业亏损单位数量-国有控股的工业企业亏损单位数量得出非国有控股的工业企业亏损单位数量。用亏损单位数量除以工业企业单位得到亏损比例。数据发现,虽然当下国有控股企业的亏损比例仍然高于民企,但两者的差距在显著缩小。特别是疫情以来这一变化即为显著。2019年底,国有控股的工业企业亏损比例约为31.4%,非国有控股的工业企业亏损比例约为19.6%;2022年10月,国有控股的工业企业亏损比例约为30.7%,非国有控股的工业企业亏损比例约为24.4%;疫情期间非国有工业企业遭受的冲击似乎更为明显。

投资回报率的回落自然引至民企投资的回落。2010年以来,无论是上市企业的资本回报率,还是工业企业的资本回报率,与民间固定资产投资有较好的一致性。(2010年以来,上市企业的资本回报率与民间固定资产投资同比的相关系数为61%,工业企业资本回报率与民间固定资产投资同比的相关系数为83%)由此推断当下资本回报率的回落或是民企投资下滑的主因。

二

政府主导加杠杆的宏观影响——利率易下难上

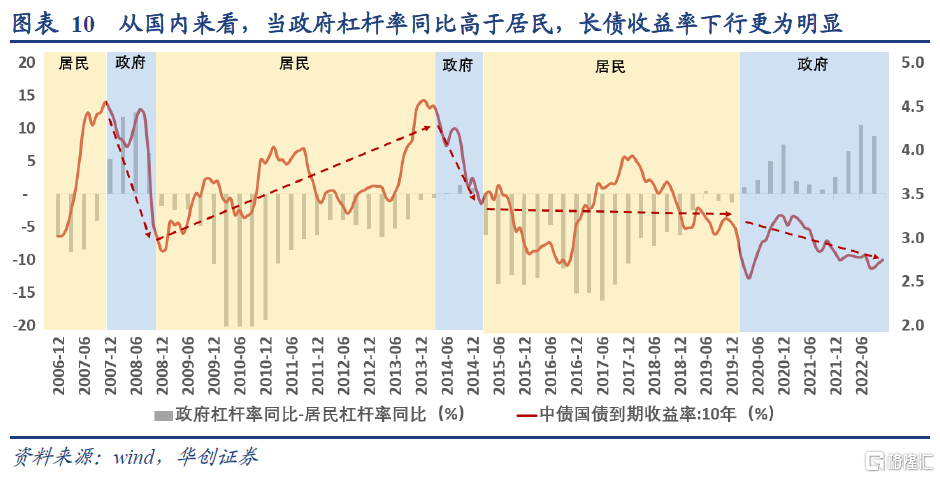

根据历史经验来看,当国内政府杠杆率增速明显高于居民杠杆率增速时,十年期国债收益率通常会呈现较大幅度的回落;但当居民杠杆率增速高于政府时,十年期国债收益率则难以呈现下行趋势。政府加杠杆的背后似乎对应着长债收益率的大幅度下行。

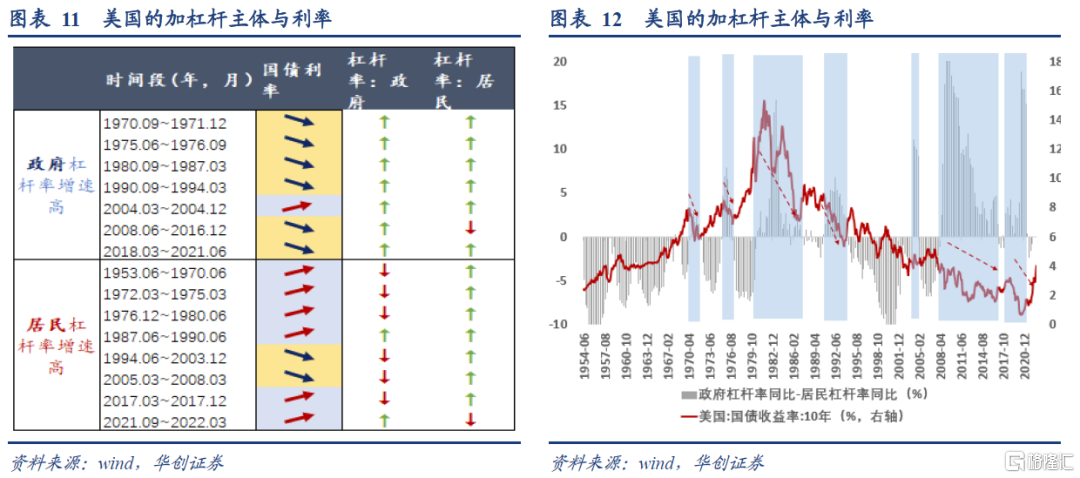

不仅是中国,美国政府加杠杆的背后似乎对应着长债收益率的大幅度下行。1953年以来,当美国的政府杠杆率增速高于居民杠杆率时,除去2004年3月到12月(当时联储在加息周期),大多数时间十年期国债也同样呈现下行态势。

日本也存在这一现象。辜朝明曾在《大衰退年代》一书中举例表明,“1990年后的日本最早出现了政府债券令人意想不到的低收益,尽管国家预算赤字和公债像火箭一样飙升。到2009年,日本公债已经超过了GDP的200%。但是,10年期债券的收益下降到1.34%。就在2013年日本银行量与质双宽松政策掀开盖头之前,尽管国家公债已经上升到 GDP的240%,10年期债券的收益仍下滑到0.735%。”

(一)利率下行的原因之一:公共项目收益率较低——需要降低融资成本配合

利率下行的原因之一是资本回报率的回落。私人部门的投资追求“利润最大化”,因此当私人部门融资需求较高时,利率自然难以下行。但政府投资以公共项目为主,而公共项目本身少有“自负盈亏”的,其意义在于外部性的社会收益。因此随着资本回报率的回落,利率自然呈现逐步走低的态势。

(二)利率下行原因之二:央行加大基础货币投放

利率下行的第二个原因是央行预计会加大基础货币投放。纵观历史,每当政府加杠杆助力经济的情境下,总会有新的融资工具的诞生。

2009年3月央行、银监会发布《关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》,提出“支持有条件的地方政府组建投融资平台,发行企业债、中期票据等融资工具,拓宽中央政府投资项目的配套资金融资渠道。”自此城投债的发行量大幅增加。

2014年4月,央行创设抵押补充贷款(PSL),其用途是支持国民经济重点领域、薄弱环节和社会事业发展而对金融机构提供的期限较长的大额融资;2014年9月央行创立中期借贷便利(MLF)。2015年4月,央行等六部门联合发文《基础设施和公用事业特许经营管理办法》,鼓励和引导社会资本参与基础设施和公用事业建设运营,提高公共服务质量和效率,保护特许经营者合法权益。

疫情以来,我国更是创立了多类结构性再贷款工具。比如碳减排支持工具,支持煤炭清洁高效利用再贷款,科技创新再贷款,普惠养老专项再贷款,交通物流专项再贷款,设备更新改造专项再贷款,保交楼专项再贷款等等。此外央行还支持政策性银行设立金融工具用于补充包括新型基础设施在内的重大项目资本金。

综上分析来看,当政府加杠杆的情境下,央行通常会通过多渠道多方式支持基础设施建设投资,随着央行投放更多的基础货币,利率自然易下难升。

(三)利率下行原因之三:私人部门形成的超额储蓄

私人部门在悲观预期下,会减少贷款,增加储蓄。市场上出借人(储蓄者)增多,但借款人(贷款人)回落。在这一情景下,私人部门的过剩储蓄流向市场的仅剩的借款人——政府。政府借贷缺少竞争的背景下,利率自然有所回落。

三

未来半年政府仍是加杠杆主体,对应债市或存在安全边界

居民层面,根据央行的问卷调查,当下持有房价下降预期的居民占比进一步抬升。由此推断商品房销售面积预计仍将回落一段时间。叠加冬季疫情加速扩散的影响,居民“储蓄最大化,债务最小化”的趋势仍将持续一段时间。

民企层面,地产投资领先企业资产回报率大约半年左右,根据地产的领先关系预计未来半年企业资本回报率预计仍将呈现下行态势,在此情境下民企投资预计仍将回落,民企的借贷意愿自然难以修复。

当下债市受到经济预期改善和理财赎回等多方面冲击,不过结合历史经验,政府加杠杆主导的背景下,债市或存在安全边界。2023年上半年核心通胀压力不大,工业企业利润同比为负预示央行仍有降息助力“稳增长”的可能。但到了下半年核心CPI有快速上行的风险,届时央行的态度或从“稳增长”逐步转换为“稳物价”。