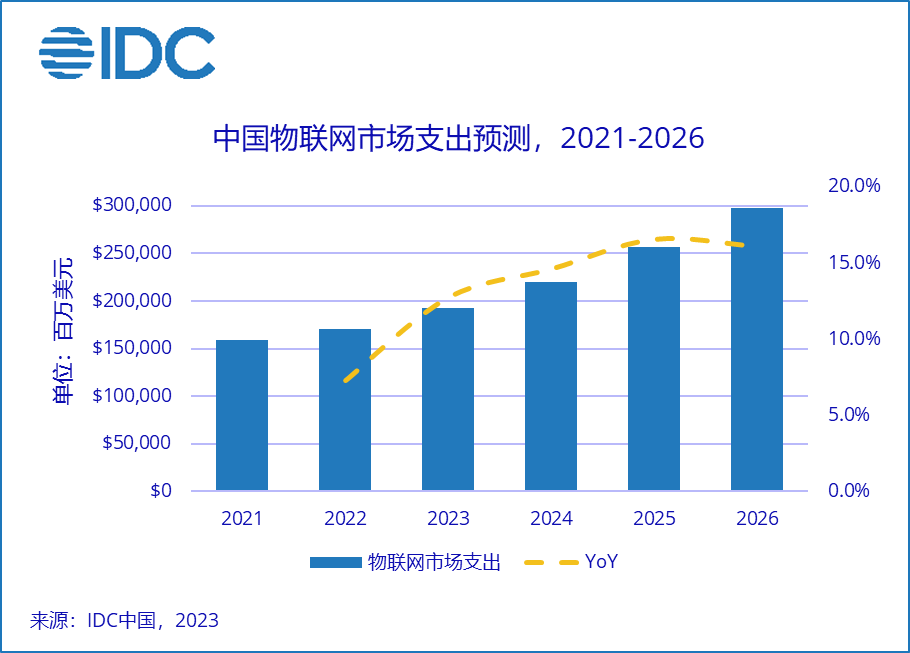

智通财经APP获悉,IDC数据显示,2021年全球物联网企业级投资规模约为6812.8亿美元,有望在2026年增至1.1万亿美元,五年复合增长率(CAGR)为10.8%。此外,IDC小幅下调了2022年中国物联网市场IT支出规模,但随着疫情防控政策措施的优化调整,未来五年中国物联网发展将保持平稳向好态势。具体而言,IDC预测,2026年中国物联网IT支出规模接近2981.2亿美元,占全球物联网总投资的1/4左右,投资规模将领跑全球。此外,中国物联网IT支出以13.4%的五年CAGR稳定增长,增速超过全球平均水平。

从技术维度来看,与2022V1版相比,硬件市场占物联网IT投资规模的四成,仍是物联网占比最大的技术市场。值得注意的是,凭借着物联网的推广和部署,物联网市场逐步积累形成了海量物联数据,物联数据的分析和应用正成为下一阶段的重点。基于市场发展,本次预测IDC上调了服务器(Server)和存储(Storage)市场的IT投资规模。

除此之外,在连接技术方面,中国固移融合、宽窄结合的物联接入能力正在迅速提高。一方面中国正大力发展蜂窝物联网的应用和推广,另一方面低功耗广域网的场景应用和商用化进程正不断加速。因此,蜂窝网(Cellular)和低功耗广域网(LPWAN)的IT投资规模进行了小幅上调。

从行业和应用场景来看,在五年预测期内,制造业、政府、公共事业、专业服务和零售均为中国物联网支出主要的终端用户,合计占比超中国物联网支出的六成。另外,本次预测提高了银行与建筑行业在物联网市场上的投资规模。具体地说,银行业近年来积极加大对物联网投入以实现金融服务和管理的精准化,推进物联网技术在押品管理、客户服务等领域的应用并探索搭建物联网数据平台。建筑行业受中国城乡领域碳达峰、智能建造的政策引导,将在数字设计、智能生产、智能施工、建筑产业互联网、建筑机器人、智慧监管等领域推进创新应用,从而带动了对物联网技术的投入。

随着智能制造、智能城市、智能零售等场景的发展,生产运行(Manufacturing Operations)、公共安全和应急响应(Public Safety and Emergency Response)、全渠道运营(Omni-Channel Operations)和生产资产管理(Production Asset Management)等应用场景将成为中国物联网行业投资主要的方向。