投资要点

核心观点:自12月疫情防控措施优化以来,全国范围内快速迎来了一波感染高峰。目前来看,这波疫情高峰有两个超预期,一是有症状人群超预期,二是达峰速度超预期。前者带来超预期的短期劳动力冲击,12月PMI从业人员指数低于22年4月,创下20Q1以来最低值;后者带来人员流动的提早修复,一季度经济修复加快,增速可能高于预期。两个超预期导致12月经济受到更大冲击,但由于工业生产仍保持一定增长,我们预计四季度经济增速为2%,考虑统计调整后全年增速为2.5%。

经济数据前瞻:

(1)工业:疫情对工业生产的冲击主要体现在劳动供给方面。12月制造业、服务业PMI从业人员指数分别为44.8%、42.4%,比4月低2.4和3.4个点,均创下2020年2月以来的最低值。我们注意到不同省份疫情达峰节奏不同,对地区优势工业行业的生产冲击时点也不同。全国钢铁行业生产低谷在12月初,汽车行业低谷在12月下旬,背后原因是,河北在12月上中旬疫情较严重,南方和东北的汽车工业省份在中下旬疫情严峻。预计12月工业增加值同比增长1%左右,较上月降低1.2个点,但相比4月来看,仍能保持一定正增长。

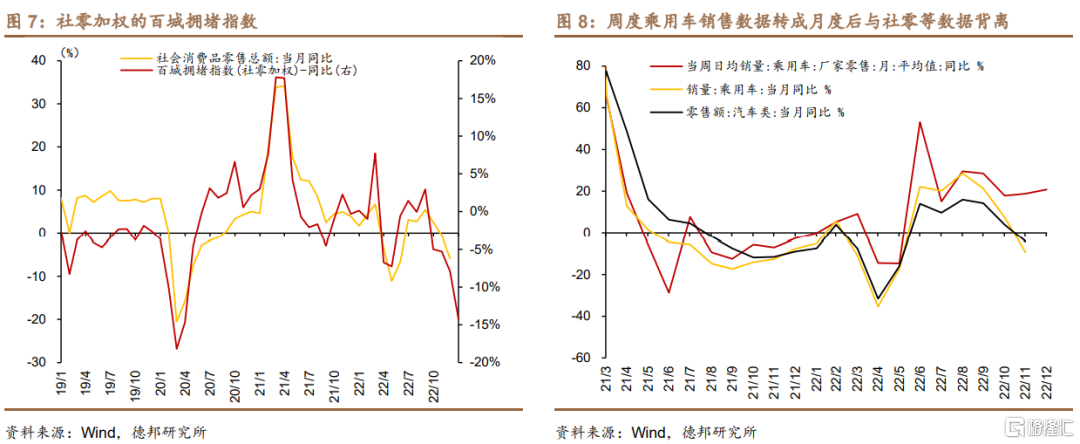

(2)消费:最大的拖累仍然来自于疫情对消费场景的限制。12月,社零加权的百城拥堵指数同比下降14.3%,创下年内最大降幅,相比11月接近翻倍(-7.9%),12月中下旬各地陆续迎来感染高峰,出门消费人群较11月进一步减少,会拖累社零继续下行。尽管汽车消费高频数据有所好转,但近期可能与月度数据出现背离。预计12月社零进一步下滑至-7%,基本可以确认是消费的底部。

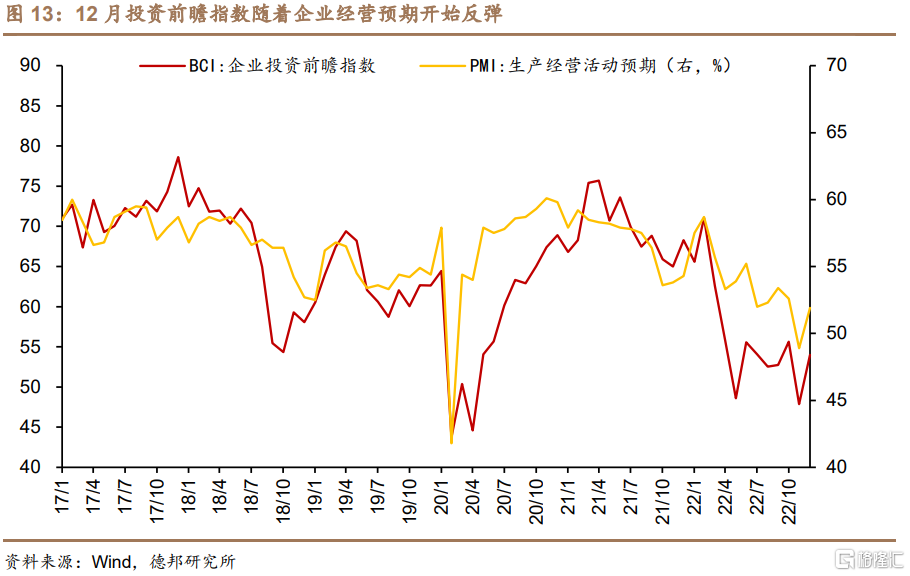

(3)投资:①12月PSL净减少171亿元,基建面临年底增量资金乏力的问题,年底增速可能有所下行,预计全年增速11.6%。②房地产投资仍未见到改善信号,依赖于销售需求改善,12月30城地产销售同比下降-21%,降幅仍然较大,预计全年地产投资增速为-10.5%左右。③在企业对未来预期改善的情况下,12月投资前瞻指数环比11月大幅回升6.1个点,制造业投资可能将迎来回暖,预计全年增速9.0%左右。

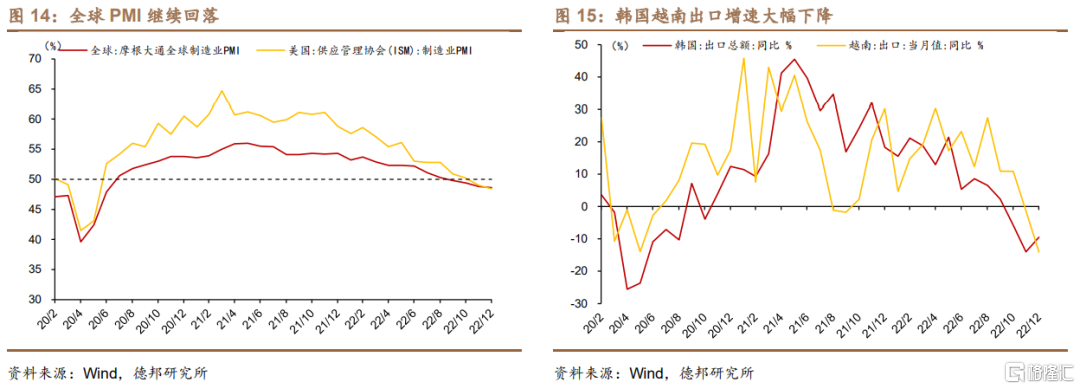

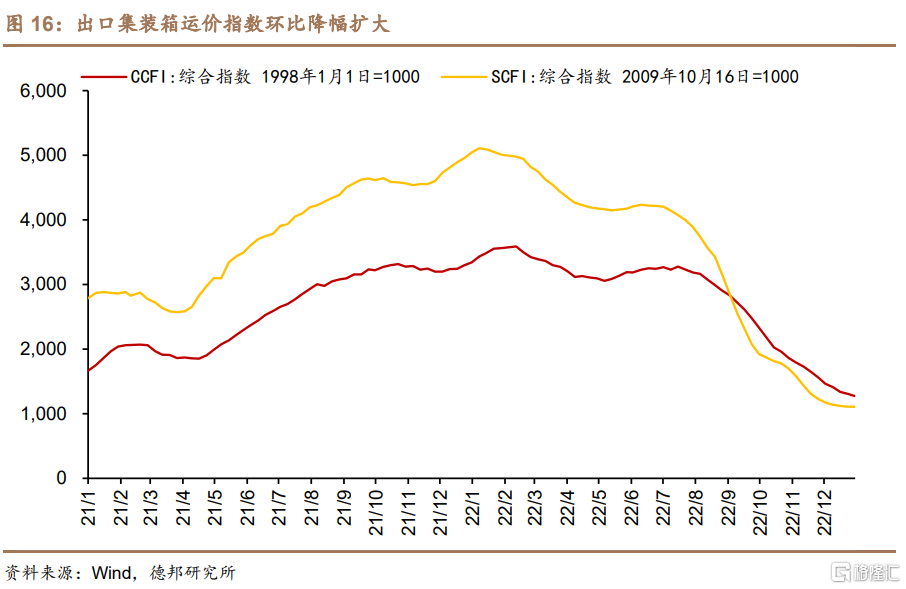

(4)外贸:外贸继续回落。一是全球PMI环比仍在下降,12月全球制造业PMI和美国制造业PMI分别环比上月下降0.2、0.6个点。二是其他出口导向国家的12月出口也在大幅下降,韩国、越南12月出口增速分别为-9.5%、-14.1%。三是运价指数环比降幅扩大,中国出口集装箱运价综合指数(CCFI)在12月环比下降19.3%,较11月的13.6%进一步扩大,表明外贸需求进一步转弱。预计12月出口增速继续降至-10%左右。

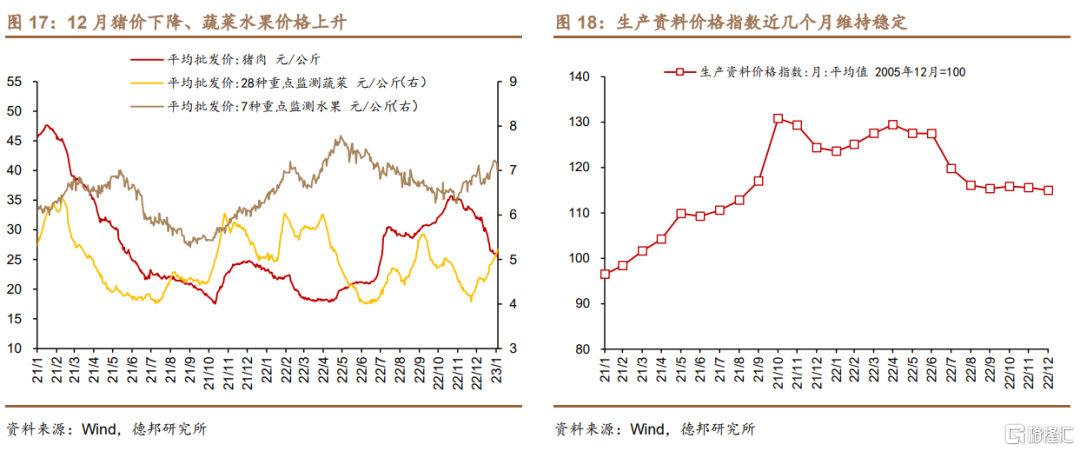

(5)通胀:①CPI方面,食品CPI受猪肉价格拖累,非食品CPI方面,油价环比下降11.5%,同时消费需求仍弱,核心CPI的改善尚未到来,预计12月CPI同比为1.6%左右,环比-0.2%。②PPI方面,9月以来环比变动幅度较小,同比增速的差异主要来自基数不同,预计PPI同比从11月-1.3%提高至12月-0.3%。

(6)金融:12月份票据融资利率走低凸显经济融资需求依然不足的局面,政策性因素依旧主导贷款增量,企业端融资改善或继续强于居民端,预计2022年12月份金融机构口径贷款新增1.35万亿,新增社融2.21万亿,12月份M2同比增速为12.0%。

风险提示:疫情形势恶化;房地产下行程度和长度超预期;外需快速回落,出口下降速度超预期。

正 文

自12月疫情防控措施优化以来,全国范围内快速迎来了一波感染高峰。目前来看,这波疫情高峰有两个超预期,一是有症状人群超预期,原本预期以无症状为主,但大部分患者均有症状,据鄂尔多斯市疾病预防控制中心调研,确认确诊的1.6万余人中仅有1.75%患者无症状。二是达峰速度超预期,原本预期在春运期间达峰,但1月3日全国的百度疫情搜索指数已经回落至峰值的17.7%,据此推测全国层面的疫情已过高峰。

12月以来患者多为有症状人群,导致短期劳动力冲击超过预期。发烧、乏力等症状及其带来的劳动力同时大规模居家,造成了短期劳动供给的短缺。本轮疫情带来的劳动冲击仅次于2020年一季度,12月制造业、服务业PMI从业人员指数分别为44.8%、42.4%,比4月低2.4和3.4个点,均创下2020年2月以来的最低值。短期劳动力冲击会随着疫情达峰而减退,但要警惕未来感染再次达峰所带来的持续性劳动冲击。

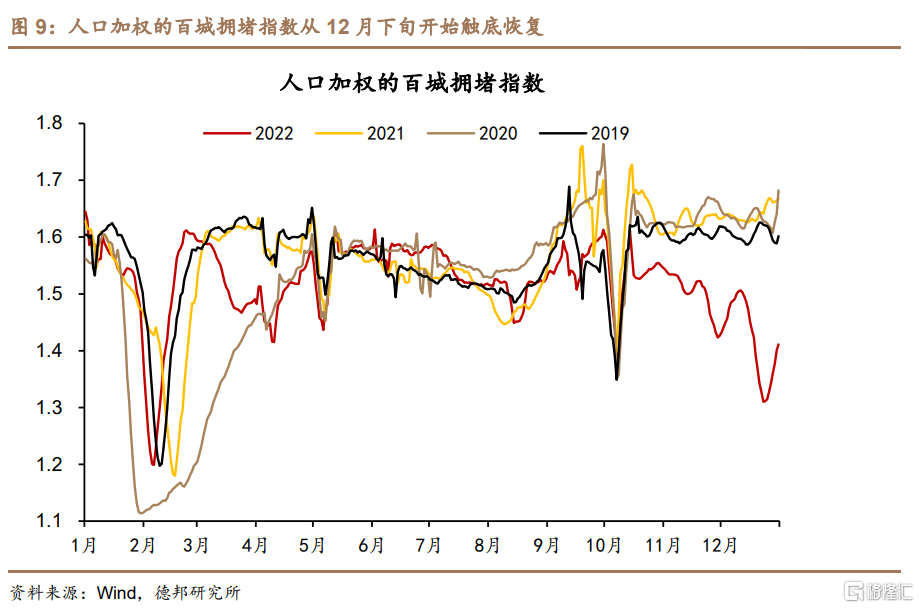

达峰速度超预期带动Q1经济加速恢复。一方面,提前达峰会减轻春节期间的疫情压力。由于达峰时点距离春运很近,大部分人群在短期内具备一定免疫力,春运可能不会带来第二个高峰,春节期间的疫情压力也会大幅减小。另一方面,提早达峰也带来了人员流动的提早恢复,全国层面的百城拥堵指数从12月下旬开始修复,1-2月预计将逐步回到正常水平。受此影响,一季度修复加快,经济增速可能会高于预期。

此外,统计调整后,全年经济增速可能偏低。对于2022年全年经济增速需要注意的是,近期国家统计局上调了2021年经济增速0.3个点。在年度统计时,可能根据新的2021年不变价GDP基数,下调此前统计的2022年前三季度增速。

两个超预期导致12月经济受到更大冲击,但由于生产仍保持一定增速,我们预计四季度经济增速为2%,考虑统计调整因素后全年增速为2.5%左右。

1. 工业生产:短期劳动供给是主要冲击

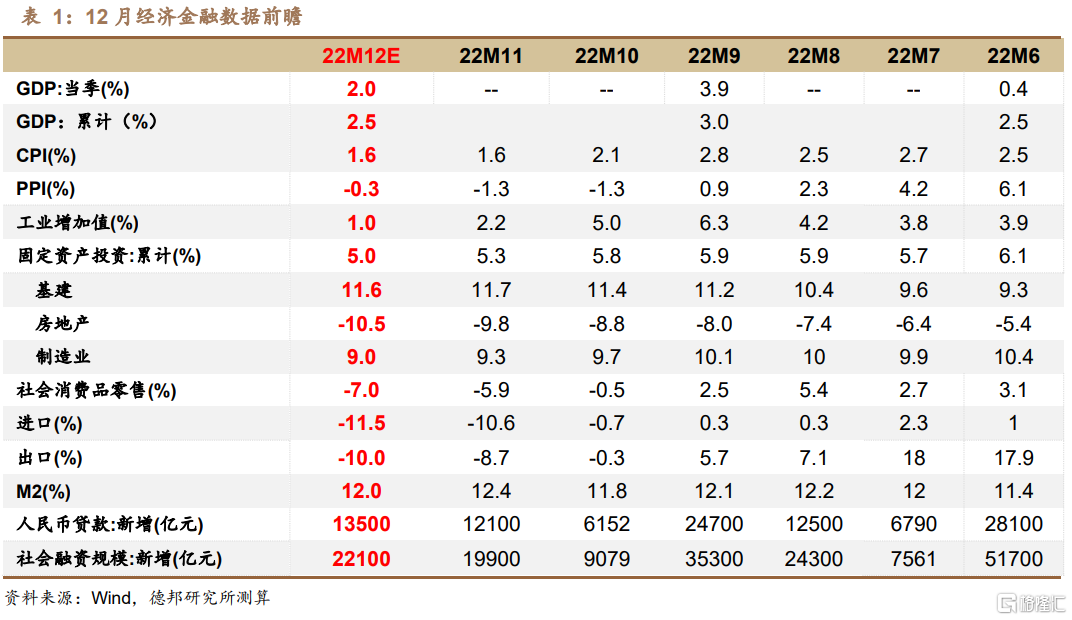

疫情对工业生产的冲击主要体现在劳动供给方面。短期快速达峰之下,劳动冲击十分显著。12月制造业、服务业PMI从业人员指数分别为44.8%、42.4%,比4月低2.4和3.4个点,均创下2020年2月以来的最低值。在制造业PMI的五个主要分项中,只有产品库存和从业人员分项比4月恶化,生产、订单和配送等分项均略好于4月。

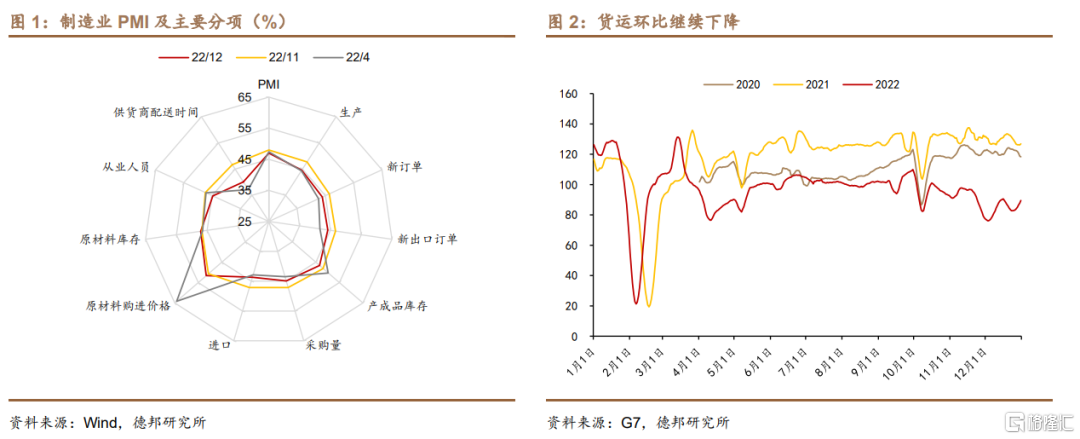

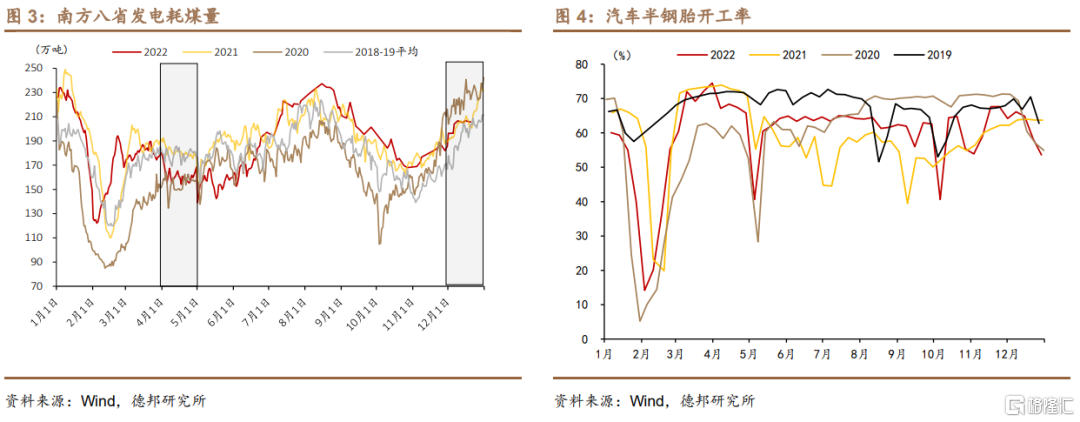

环比11月来看,工业生产在继续恶化。PMI生产指数比11月下降3.2个点;货运方面,整车物流指数降幅进一步扩大至33.6%,11月为30.9%;发电耗煤来看,南方八省发电耗煤量12月同比下降2.5%,11月下降1%。但12月发电耗煤同比降幅要远小于4月的10.9%,工业生产未必比4月糟糕。

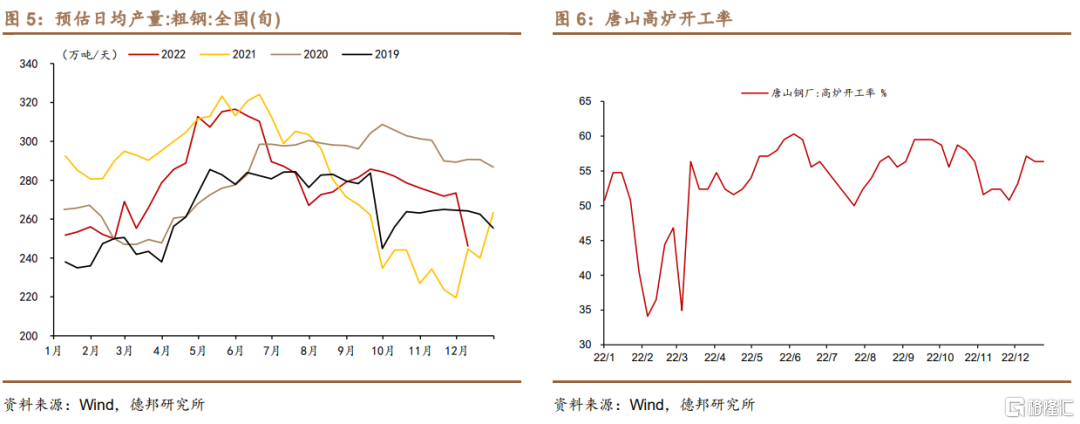

不同省份疫情达峰节奏不同,对地区优势工业行业的生产冲击时点也不同。汽车半钢胎开工率在12月中仍有64.8%,下旬快速降至53.6%;全国247家高炉开工率降幅较小,但旬度的粗钢日均产量、唐山高炉开工率均在12月初出现了环比大幅下降,其中唐山高炉开工率经过月初低谷后明显回升。汽车和钢铁两个行业的生产下行在12月上下旬错开,正好说明这是由于疫情带来的短期劳动冲击。背后逻辑是钢铁大省河北在上旬提前迎来疫情,而汽车产地主要在南方和东北,疫情滞后于河北,导致两个行业生产节奏错开。

综合来看,我们预计12月工业增加值同比增长1%左右,较上月降低1.2个点,但相比4月来看,仍能保持一定正增长。

2. 消费:社零底部基本确认

11月社零同比-5.9%,12月预计进一步下滑至-7%,基本可以确认是消费的底部。

最大的拖累仍然来自于疫情对消费场景的限制。12月,社零加权的百城拥堵指数同比下降14.3%,创下年内最大降幅,相比11月接近翻倍(-7.9%)。这说明场景约束对消费的影响进一步加大,12月中下旬各地陆续迎来感染高峰,出门消费人群较11月进一步减少,会拖累社零继续下行。

尽管汽车消费高频数据有所好转,但近期可能与月度数据出现背离。按周度数据来看,乘联会公布的12月乘用车日均销量同比增长20.8%。但近期周度数据转换成月度指标后,与乘联会月度销量数据存在背离,11月周度数据显示同比增长18.8%,但月度销量同比为-9.4%,而11月限额以上的汽车类社零同比为-4.2%,与月度数据变动方向一致。根据场景约束加强来推测,12月汽车零售仍可能在恶化。

展望未来,消费的场景约束已经开始缓解,1-2月预计将提前迎来复苏。通过百城拥堵延时指数这一高频指标,我们发现本轮疫情冲击后,人员流动已经开始恢复。全国人员流动的最低点在12月23日,此后开始回升。按7天移动平均来看,截至1月2日(数据更新至1日),拥堵指数相比低点已反弹7.8%,恢复至2019-2021年同期的85.5%。但复苏并非一帆风顺,按海外经验,间隔几个月疫情仍会出现小波峰,将带动月度消费下行。

3. 投资:12月或无年底冲刺

12月固定资产投资累计增速预计为5.0%,比上月降低0.3个点。

3.1. 基建:年底增量资金乏力

12月PSL净减少171亿元,基建增量资金欠缺,增速可能有所下行。前期的增量资金已经基本用尽。四季度可用的增量资金主要包括三部分,一是5000多亿专项债限额以下空间,二是近7400亿政策性金融工具,三是此前6月国常会曾要求调增政策性银行8000亿信贷额度,支持基建投资。其中,政策性金融工具和政策性贷款在11月仍在发挥作用,证据是11月PSL单月净增3675亿元。但12月PSL余额净减少171亿元,这也是自9月重启以来,PSL余额首次月度减少,对应支撑基建的政策性资金在12月可能并无增量。

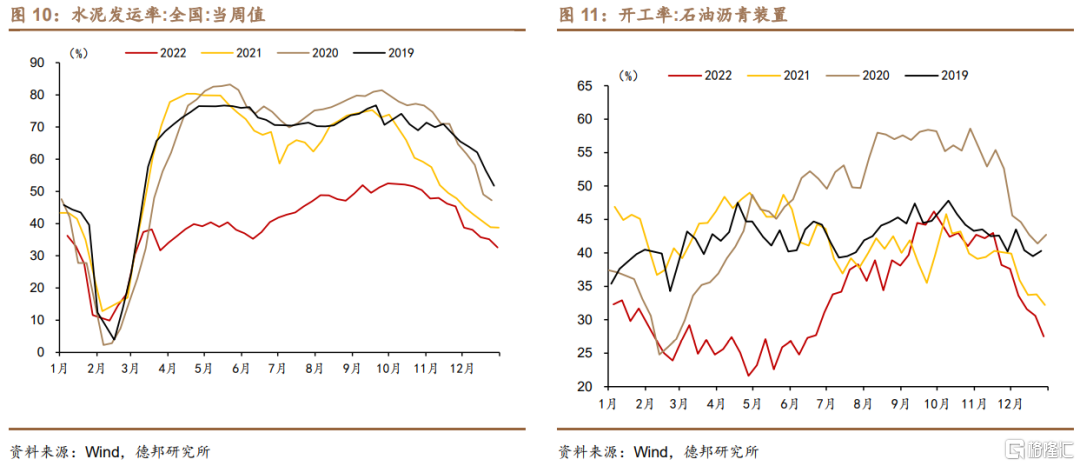

12月基建相关高频数据均出现季节性下行。12月石油沥青装置开工率为30.8%,水泥发运率为36.1%,分别较上月下行9.9和10.8个点。但石油沥青装置开工率出现了超季节性下降,9-11月该指标大多高于2021年同期,12月却比21年同期低4.3个点,说明疫情带来的劳动供给冲击对基建项目开工也有一定影响。

我们预计11月广义基建当月增速可能降至11%,1-12月累计增速为11.6%,比上月降低0.1个点。

3.2. 房地产:仍未见到改善信号

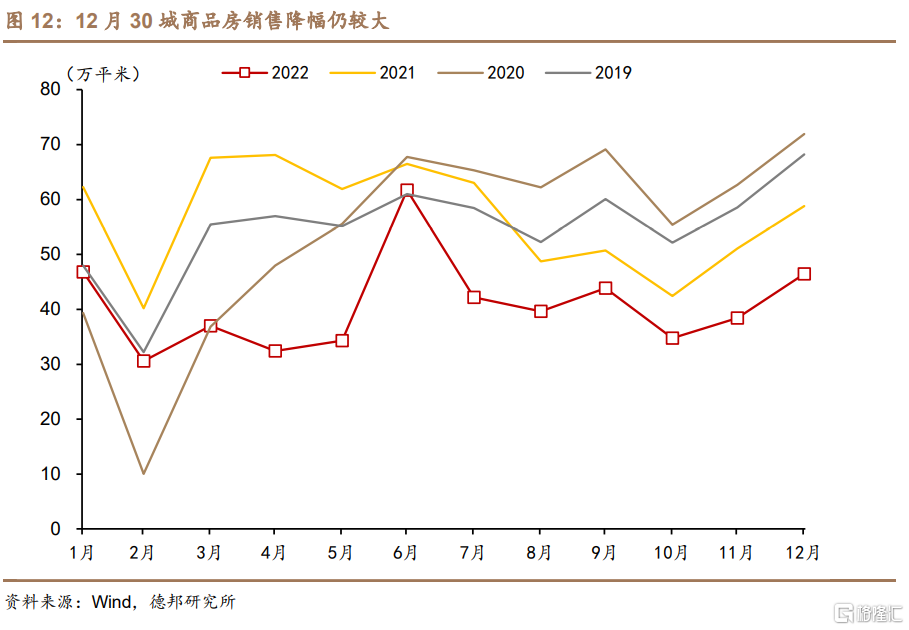

12月房地产销售仍未见到改善信号。30城地产销售在年末出现了季节性冲量,但从同比来看,12月为-21%,较11月-24.8%略有收窄,但仍处于深度负增长空间,并没有根本改善。2021年8-12月,30城销售数据连续5个月大幅下降,降幅均在18%以上。这对2022年8-12月起到一定的基数抬升作用,8-12月平均同比增速为-19.2%,比3-7月的-36.5%明显收窄降幅。

房地产投资方面,仍然有赖于市场主体的流动性改善。近期供给侧的政策思路明显倾向于保优质房企,这意味着在需求改善之前,仅靠部分优质房企无法完成行业的投资任务,地产投资预计仍会持续下降一段时间。

我们预计房地产投资1-12月累计增速为-10.5%,降幅比上月扩大0.7个点。

3.3. 制造业:投资前瞻指数随着经营预期改善

四季度以来,外需回落和内需转弱同步发生,制造业投资作为内外需求的伴生类投资,其本身动能也随之下降。但12月BCI投资前瞻指数尽管仍处于历史较低区间,但环比11月大幅回升6.1个点。拉长时间来看,投资前瞻指数与企业经营活动预期指数的走向基本一致,本次经营活动预期指数环比回升3个点,带动投资前瞻指数反弹,说明部分企业已经开始针对一季度可能修复的内需而布局投资扩产。

我们预计12月制造业投资当月增速小幅提高至6.5%左右,累计增速为9.0%,比上月降低0.3个点。

4. 外贸:出口增速回落至-10%左右

外贸继续回落。一是全球PMI环比仍在下降,12月全球制造业PMI和美国制造业PMI分别环比上月下降0.2、0.6个点。二是其他出口导向国家的12月出口也在大幅下降。韩国、越南12月出口增速分别为-9.5%、-14.1%,其中越南降幅较上月-1.3%进一步扩大,也是2021年9月以来越南出口第二个月负增长,据此可进一步确认全球外需下行态势。三是运价指数环比降幅扩大,中国出口集装箱运价综合指数(CCFI)在12月环比下降19.3%,较11月的13.6%进一步扩大,表明外贸需求进一步转弱。

11月出口增速为-8.7%,12月预计继续降至-10%左右。

5. 通胀:核心CPI的改善尚未到来

12月整体食品价格仍在下降,食用农产品价格指数较上月环比下降2.21%。分产品来看,主要是猪肉价格下跌带动,12月猪肉平均批发价为29.3元/公斤,11月为33.9元/公斤,12月降幅高达13.5%。而蔬菜、鲜果则延续往年的季节性趋势,价格均比11月有所提高,分别环比上升8.8%、3.5%。

非食品CPI的环比变动预计弱于历史同期,一是因为12月油价环比降幅较大,布伦特原油现价从11月平均91.8美元/桶,降至81.2美元/桶,降幅为11.5%;二是因为12月在疫情快速发展带来的场景约束下,消费需求整体偏弱,对服务项产品涨价形成制约,核心CPI的改善尚未到来。

整体来看,我们预计12月CPI同比为1.6%左右,环比-0.2%。

生产价格方面,9月以来环比变动幅度较小,同比增速的差异主要来自基数不同。12月,商务部监测的生产资料价格指数环比小幅下降0.54%,但由于2021年11-12月环比降幅更大(-3.8%),因而2022年12月PPI同比增速会有较大提高。

我们预计PPI同比从11月-1.3%提高至12月-0.3%。

6. 金融:新增信贷和社融或“平淡收官”

政策性因素继续支撑贷款投放、债券融资或拖累社融增长。

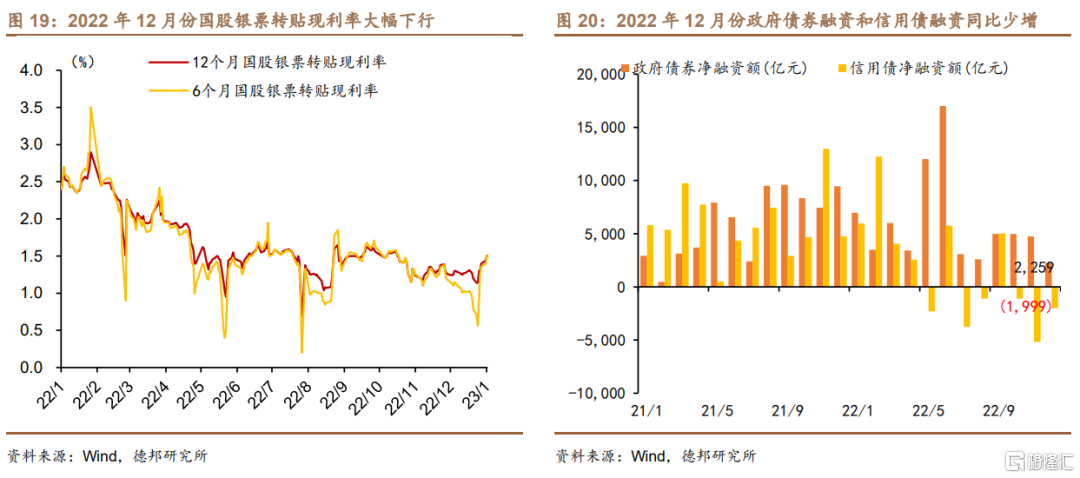

从指征贷款投放景气度的票据利率走势来看,2022年12月份国股银票转贴现利率大幅下行,6个月期国股银票转贴现利率在2022年12月份的平均值仅有1.03%,并且一度在12月底触及0.56%的“零利率”水平,低于2021年12月份1.2535%的平均值。2022年年内票据利率的走势来看,2022年2月份、5月份、7月份均曾经阶段性低于1.0%,且对应的均是信用扩张乏力,12月份票据融资利率走低凸显经济融资需求依然不足的局面,但是由于11月份以来纾困房地产企业的“三支箭”等融资支持政策渐次发力,12月份货币政策层面在多重场合强调针对重点基础设施和重大项目建设等基建投资、以设备更新再贷款为主的制造业投资、民营小微企业等经济薄弱领域加大信贷支持力度,预计政策性因素依旧主导贷款增量,企业端融资改善或继续强于居民端。预计2022年12月份金融机构口径贷款新增1.35万亿,较2021年同期同比多增大约2200亿元,对应增速小幅回升至11.01%;2022年全年新增贷款21.26万亿,较2021年同比多增1.31万亿。

预计2022年12月份社会融资规模新增2.21万亿,对应社融存量同比增速持平于10.0%,拖累社融增长的主要项目是政府债券融资和企业债券融资,从Wind统计数据看,2022年12月份新增政府债券净融资仅有2259亿元,较2021年同期少增7194亿元,信用债净融资规模负增近2000亿元,较2021年同期少增6742亿元,2021年财政“后置”和2022年财政“前置”形成的基数效应继续影响社融增速,而2022年11月至12月在债券市场流动性冲击导致信用利差扩张的拖累下,企业债券融资或继续萎缩。同时在2022年12月份理财产品赎回压力下,居民部门从理财到储蓄存款的转移或继续推升M2增速,预计2022年12月份M2同比增速或为12.0%,较前值回落0.4个百分点。

7. 风险提示

(1)疫情形势恶化;(2)房地产下行程度和长度超预期;(3)外需快速回落,出口下降速度超预期。