一心想逃离低价的卫龙食品,曾经在涨价、营销的路上尝到了甜头,但如今的它却在承受着高端化之痛。

金梅 | 作者

平凡 | 编辑

砺石商业评论 | 出品

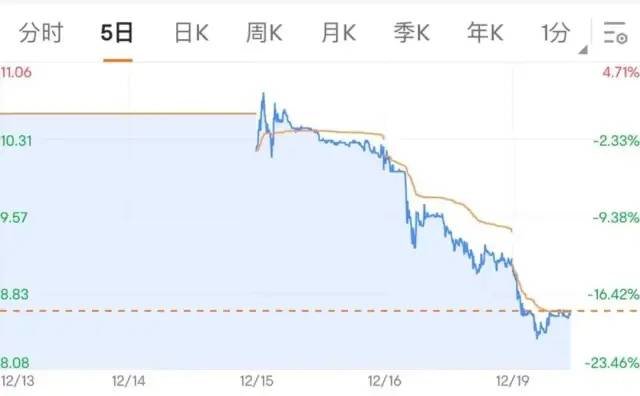

“含泪敲钟,关灯吃面”,让卫龙的上市颇显惨烈。在全网人们都在喊“我的嗓子……”的时候,卫龙上市的确有些不合时宜。

卫龙上市后即连跌了3天,有网友提问:“大摩是要玩死融资的散户吗?连跌不带抽搐的。”

2021年5月,刚完成了Pre-IPO轮融资的卫龙估值达到了约600亿人民币。而如今的“辣条一哥”上市即破发,是破鼓万人捶,还是它真的撑不起200亿人民币的市值?

1

时运不济

时间倒回2021年5月,彼时风光无两的卫龙完成了Pre-IPO轮融资。作为资本眼中的宠儿,它彼时的估值达到93.69亿美元,约合600亿人民币。本准备打一场IPO闪电战的卫龙,结果却一波三折。

卫龙两次上市申请分别被“材料未获批”和“市场环境欠佳”这两个原因驳回。伴随着卫龙在市场碰壁,近一年多新消费市场由热转冷,卫龙的估值自然受到影响。

上市的时间被大大延后的卫龙,错过了它的闪耀时刻。

2022年4月,高瓴、红杉、腾讯、CPE源峰等机构投资人,要求卫龙进行了巨额的股份补偿。卫龙以0.00001美元每股的价格向投资者出售了1.576亿股普通股,近乎无偿地将股份转给了前期投资者。此举还大幅拉低了公司利润,导致公司上半年直接亏损了2个多亿。

此次补偿后,卫龙的估值降为50.84亿美元,粗略计算为350亿人民币。本以为此次近乎腰斩的估值已经触底,谁料上市之后,卫龙却迎来了更坏的局面。

12月15日,卫龙终于上市成功,但它的市值却只剩200亿左右,且上市即破发,首日股价下跌了2.65%。第二个交易日,卫龙股价更是大跌8.86%。即使投资人拿到了股份补偿,现在的市价也几乎等于投资打了对折。

回看消费行业,这样的悲剧不只卫龙经历过。

良品铺子也曾经有过市值高光时刻,但潮水退去之后,人们才发现休闲食品对消费者的粘性并没有那么大。小而分散是消费行业的特征,这些品牌的估值自然随之降低。如今,三只松鼠只有88亿元,良品铺子149亿元,来伊份74亿元,好想你只有37亿元。

有人说卫龙作为辣条品类的代表,能在激烈的竞争中突围实属不易,它理应受到市场的优待。从目前来看,卫龙的动态市盈率高达70多倍,对比之下,东鹏特饮才50多倍,承德露露只有15倍市盈率。卫龙的市值已经是市场高看一眼的结果了。

从成长上来看,虽然作为当之无愧的辣条龙头,卫龙的护城河并不宽。无论是卫龙腹地辣条行业,还是多元化的路径上,都已经充满了劲敌。三只松鼠、良品铺子等零食厂商,甚至传统糖果企业金丝猴也开辟了辣条业务,与卫龙正面竞争。

不但前路强手林立,还有人指出卫龙所处的辣条业务是一个逐渐萎缩的市场。如今的老龄化时代、注重健康的消费习惯,直接把辣条市场的增量打没了。辣条真的没有市场成长空间了么?

2

高端后遗症

有人说,日薄西山的卫龙在一个缩量市场里,选择了跟榨菜一样涨价的方式提升业绩,苟延残喘,最终逃不过被市场淘汰的历史趋势。但回看卫龙曾经的产品升级思维,并不是流量见顶之后的不得已,而是一个颠覆行业认知的翻身之仗。

只可惜,这一仗打得太漂亮了,甚至有点让卫龙忘了曾经出发的初衷。

2016年,卫龙开始蹭“苹果风”营销,工业化高端化的话题换了一波又一波,简洁高端的包装换了一次又一次,卫龙成功从地沟油、科技与狠活的垃圾食品逐渐“正名”。在各种明星吃辣条的图片里,卫龙跟它的辣条成功靠岸。

正名之外,逐渐提升的产品单价还为卫龙带来了可观的利润,它在这条涨价、营销的路上吃到了甜头,并且开始一路狂奔。

卫龙的价格突飞猛进,甚至靠着营销的性暗示“擦边球”从“红”变得“黑红”,但昔日主力用户的钱包并没赶上卫龙的提价速度。学校门口的小吃摊上,辣条依然在0.5-1元区间苟且偷生的时候,动辄5元的卫龙显然有些格格不入了。

已经厌倦了低端和低价身份的卫龙,并没有在提价的路上笑到最后。从2019年到2022年6月份,卫龙的推广费用分别是3080万、4670万、7870万、3690万,但高增长的营销费用并未带来同比例的利润收入。

比收入增长不尽如人意更糟糕的是,太想逃离低价印象的卫龙,在市场远没有收割完的时候持续提价,无异于自废武功。在没有绝对的市场占有率优势时,消费品牌本身并不存在护城河。

真正高估值的消费品牌,大都是“上得去”又“下得来”的品牌。海天的估值逻辑,是强大到不可估量的市场渗透能力。农贸市场、农村小卖部的占领才是海天的渠道护城河,让其可以轻松地从酱油拓展到黄豆酱、蚝油等品类。

想要成为市场的绝对王者,“下得来”甚至比“上得去”更重要。 曾经被娃哈哈打得只能躲在城市市场的可口可乐、百事可乐,真正清扫国内的可乐市场,是在它们下沉到农村小卖部和菜市场以后,市场再无本土可乐。

产品要高端化,更多依靠的是“差异化的产品+营销”的本领,从元气森林、钟薛高、POP MART的横空出世,就很容易验证这一点。但这些“上得去”的高端网红品牌却全都没有逃离短命的宿命。

能在下沉市场风生水起的品牌,靠的才是实打实的真功夫。

国内外行业能坐稳行业龙头的人,大都是将供应链的优势发挥到了极致,在一个对手无法获利的微薄利润里成功存活。国际鸡肉巨头泰森崛起的几十年,将鸡肉的价格直接降低了数倍,甚至让鸡肉从美国的高端食材,变成了穷人的食材。

曾经的思念、三全正是靠着河南的原料优势和供应链能力,将冷冻食品的价格做到了行业最低,让新进入者根本无法立足。如今,速冻行业安井食品的崛起,同样是在鱼肉丸子制品规模达到一定程度后,率先打开价格战。在质量、利润都能保证的情况下,安井自然能在一次次降价中,收下那些倒下品牌的疆土。

卫龙走得却是钟薛高、元气森林的“高端”路子,而非刀尖上舔血的“下得去”的龙头的思路。

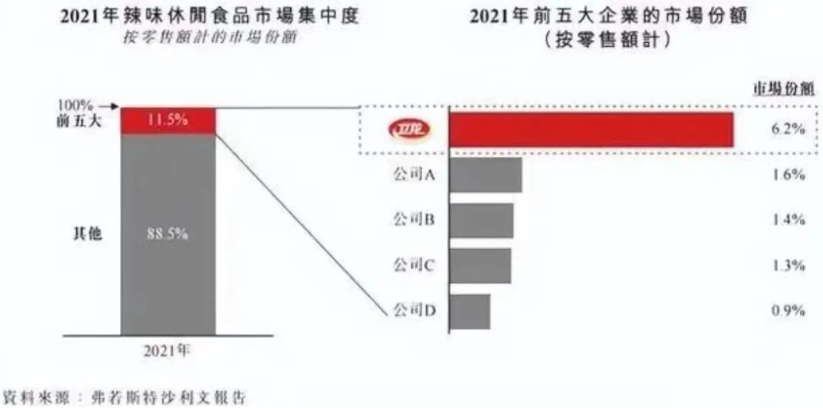

2021年,卫龙的销售额虽然在中国辣味零食行业排名第一,是第二名绝味鸭脖的4倍,但其市场份额不过6.2%。本该沿着食品龙头的路径,在羽翼丰盈的时候降维打击小散作坊的卫龙,却早早的开始收网提价了。

有人说卫龙的市场几乎饱和了,那是在现有价格体系里,但从瓜子行业龙头洽洽食品来看,卫龙的市占率还远没到顶。据西部证券研发中心推算,2021年我国包装瓜子行业规模约为147亿元,洽洽葵花子的市场占有率约为54%,占瓜子行业总规模的27%,远远高于卫龙今天的成绩。

能取得这样的成绩,离不开洽洽从育种、种植开始对产业链上游的持续渗透,为公司换来稳定的利润和抗打的价格。对比之下,醉心于营销的卫龙显然没有在自己的产业链上运筹帷幄,建立宽广的业务护城河。

满眼盯着高端化的卫龙,也没有很好地抓住市场风头。作为实打实的网红产品,卫龙的线上销售占比却只有10%。对比之下,2022年1-10月,洽洽的线上市占率却高达30%,卫龙在线上的努力显然还不够。

除此之外,卫龙在线上的竞争的确更惨烈一些。2021年,辣味休闲食品零售额为1729亿元,根据机构统计数据,未来行业增速为10%左右。各大零食品牌早就受不住高毛利的辣条诱惑,在辣味食品的赛道上疯狂抢食。

三只松鼠在2015年上线了辣条品类,2018年单独开辟辣条重点项目组;盐津铺子在2017年成立了辣条产品研发中心,并立下了中国“辣条行业第二”的目标,还花了一千多万请来了林更新做代言。在一个低技术含量的领域里,抢食者自然会越聚越多。

2022年上半年,卫龙辣条所在的调味面制品业务的销量,比上年同期少卖13081.2吨,销量下滑幅度达到13.82%。这是过去5年中,卫龙以大面筋、小面筋为代表的调味面制品业务首次出现销量下滑。

卫龙面临着大单品无以为继的尴尬。

2019-2022年上半年,卫龙辣条的收入分别为24.75亿、26.90亿、29.18亿和13.41亿,占收入比重分别为73.1%、65.3%、60.8%和59.3%。卫龙的第二增长曲线到底在哪里?这是很多人的疑惑。

3

丢了魂的第二曲线

从2014年起,卫龙开始休闲化转型之路,先后推出魔芋、干脆面、自热火锅“背锅侠”、酸辣粉、“自来熟”辣条火锅等产品,2020年还推出溏心卤蛋系列。卫龙这些所谓的“新”品类领域,在业内早已是一片竞争红海。

从卫龙的研发投入不难看出,它的主要“兴趣”并不在研发上。招股书数据显示,2019-2022年上半年,卫龙的研发投入分别为57.3万、337.6万、549.7万和693.4万,仅占总收入的0.3%左右。如此低的研发费用,也很难推出有护城河的新品。

踏着健康、低脂的消费趋势,卫龙的新业务健康食品蔬菜制品保持着较快增长。2021年,面制品营收29.2亿,蔬菜制品营收16.6亿,豆制品营收2.2亿。但这一部分业务想要撑起下一个卫龙并不容易。

卫龙的新品几乎已经抛弃了小学生。一方面是其新品比辣条更高的定价,一方面是小学生难以接受的辣味程度,让它的新品离未来用户越来越远。

守着年轻人这波消费主力人群,虽然从眼前来看效果不错,收入的增长立竿见影,但丢失了小学生的卫龙,就丢掉了十年之后的市场想象空间。曾经的旺旺就是在各种年轻人的互动和潮牌转型中迷失了自己,让品牌短期虚火很旺,但未来市场却不被看好。

年轻人喜欢卫龙,不只是它的品牌,更多的还有它带来的童年记忆。蔬菜魔芋食品不是不能对小学生友好,只是卫龙的高端后遗症,让它们不屑讨好小学生。那未来的卫龙终将成为父辈的零食,因为品牌老化被抛弃。

没能靠供应链优势横扫市场的卫龙,如今转角闯进了异常激烈的休闲辣味零食市场。这个水深火热的市场里,大众对卫龙的突围有些信心不足。“辣条一哥”的名头虽然很响亮,但掩盖不了其小作坊起家的家族企业短板,让资本市场对其充满了疑虑。

卫龙的管理层要职大部分都是亲戚朋友担任。除了高中学历的刘卫平担任公司董事长兼执行董事,其弟弟刘福平为执行董事兼总裁,其堂弟刘忠思的表兄彭宏志为执行董事、首席财务官兼副总裁,执行董事兼副总裁陈林、副总裁刘忠思也分别是刘卫平的亲戚。

上市也许是个很好的契机,让卫龙重新做自我反思。河南走出了很多食品领域的龙头企业,从双汇、三全到最近火热的蜜雪冰城,这些企业都是在市场里锻炼了供应链的硬拳头,在广大人民的生活中将性价比做到了极致的企业。

曾经的卫龙依靠工业化革命,率先开启了辣条行业的转型,成功登顶。如今借着此次资本危机是时候回归初心了,实打实地从研发、生产上把拳头练硬,向行业龙头学习,赚难赚的钱,卫龙才能赚得更久一点。