Hi~新朋友,记得点蓝字关注我们哟

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

出品|公司研究室大健康组文|王飞澍

被誉为“血液病人最后一站”的陆道培医疗,年初正式递表港交所。

陆道培医疗以中国工程院院士、血液病专家陆道培为最大特色光环,是“院士办医”的代表,至今已发展成国内排名靠前的血液病专科医疗集团,旗下拥有多家专科医院,营收水平也早已达到10亿元以上。

成立11年间,头顶“院士办医”的光环,陆道培医疗倍受资本青睐。在淡马锡、厦门建发、CBC集团及Investcorp等知名机构投资者一路加持下,截至目前陆道培医疗已经完成3轮股权融资,估值由2014年的2.59亿元上升到了2020年的49.5亿元。

不过值得注意的是,陆道培医疗仍然面临着亏损持续增加、毛利率难以改善,以及合规等一系列问题。

院士办医,背后的两大支撑

由腾讯新闻出品的一档栏目《中国人的一天》中,曾有一期短纪录片名为《挣救命钱的燕郊骑手团》,讲述了燕郊“亚洲最大的白血病村”的人间百态。在这个村子里,各地慕名而来治疗白血病的家庭,组成了一个临时社会,在陪护病患的同时,抽出时间打短工、送外卖,而无需住院的病患,也纷纷在周边小区租房以便去医院进行治疗。

将全国各地白血病家庭连接到一起的,是一家私立医院——河北燕达陆道培医院, “从当上血液病医师那天起,我就有一个梦想——依靠不懈努力,在有生之年攻克血液病。”陆道培曾说,陆道培医疗及旗下河北燕达陆道培医院便是在此情况下诞生。

1931年,陆道培出生于上海的一个医生世家,他从小喜欢读书,父母对买书也十分慷慨,这些小时候的阅读沉淀,对他后来的学习和事业帮助不少。

1955年,陆道培自同济医学院(现同济医科大学)毕业,1964年,33岁的陆道培成功在亚洲进行了第一例(世界第四例)异体同基因骨髓移植,再生障碍性贫血患者张秋兰获得新生,并成为了全世界移植后生存最长的病人之一。

1996年,陆道培当选为中国工程院院士。五年后,已年近七旬并从北大人民医院退休的陆道培,在位于北京市海淀区的航天中心医院里租了两层楼,以病房形式开展血液病治疗,这也成为了陆道培血液病医院的雏形。

除了治愈患者的情怀之外,广阔的市场需求,是陆道培医疗生存的另一大支撑。

数据显示,近年来我国血液病发病人数呈现出持续上升态势。根据弗若斯特沙利文报告,中国血液病医疗服务的总市场规模从2017年的167亿元增长至2021年的242亿元,复合年增长率为9.7%。预期2025年进一步增长至446亿元,2030年增长至799亿元,超过同期中国整体医疗服务市场的增长。

与此同时,到2021年年底,中国每百万人口仅有28名血液科医生,明显低于美国的52名;2021年,中国所有20351家可提供血液病医疗服务的医院中,仅有21家为专科医院,其中陆道培医疗独占3家。

如此巨大的市场需求和增长前景,为陆道培医疗带来了高增长。截至目前,陆道培医疗旗下拥有河北燕达陆道培医院、北京陆道培医院顺义园区、亦庄院区,合计共有860张床位,截至2022年9月30日,陆道培团队共进行7489例造血干细胞移植和5330例半相合造血干细胞移植。

根据弗若斯特沙利文的资料,按2021年收入及截至2021年12月31日血液病患者的床位数及造血干细胞移植仓位数计,目前陆道培医疗是中国最大的血液病医疗保健服务提供商。

据招股书披露,2020年、2021年以及截至2022年9月30日止九个月,公司实现营业收入分别为人民币11.61亿元、13.7亿元以及12.41亿元。

不过,高速增长的营收并没有为陆道培医疗带来盈利,这也成为了外界最为关注的问题。

流血扩张,短期难以盈利?

患有血液系统疾病及恶性肿瘤的患者通常会把大三甲当做救命稻草。由于最初的定位,即使是在公立三甲求医无门、难治复发的病人,陆道培医院也一律接诊。来自陆道培医疗的数据显示,每年完成的异基因造血干细胞移植例数占全国总数约10%。

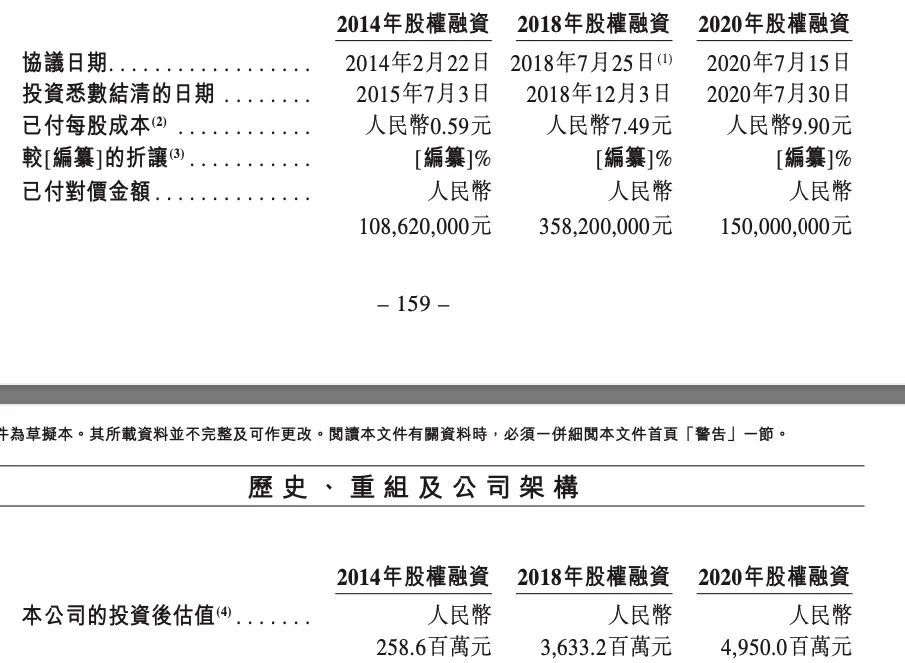

头顶陆道培院士光环,陆道培医疗迅速获得了投资机构的青睐。2014年陆道培医疗股权融资1.09亿元,每股成本0.59元,投后估值2.59亿元;2018年股权融资3.58亿元,成本7.49元,投后估值36.33亿元;2020年股权融资1.5亿元,成本9.9元,投后估值49.5亿元。

截至目前,据招股书显示,共有包括CBC集团、厦门建发、淡马锡、约印资本、前海股权、赛领资本、西堤资本等14家投资机构持股,陪跑陆道培医疗冲刺IPO。

虽然近年来迅速扩大规模,但陆道培医疗至今却并未真正实现盈利。报告期内,公司净亏损分别为1.22亿元、4.08亿元及5.12亿元。公司将其主要归因于向投资者发行的金融工具的账面值变动的影响。

去掉上述因素影响,陆道培医疗营运所得利润分别为6187.1万元、-1亿元及-402.2万元。总体而言,陆道培医疗在报告期内利润由盈转亏是不争的事实。

究其原因,毛利率过低是陆道培医疗亏损的主要因素之一。

2020年、2021年以及截至2022年9月30日止九个月,公司毛利分别约为2.4亿元、1.67亿元以及1.88亿元,毛利率分别为20.7%、12.2%以及15.1%,呈下滑态势。

对于毛利率波动,陆道培医疗解释称,这是由提供的服务组合一般医疗服务和血液病特检服务之间的利润贡献及毛利率水平的巨大差异造成。

陆道培的收入分为一般医疗服务(住院服务及门诊服务)及血液病特检服务。报告期内,一般医疗服务分别占总收入的83.0%、82.7%及83.2%,但其对应毛利率仅为14%、4.6%和8.1%,而同期血液病特检服务的毛利率则达到接近50%的水平。

除了业务之间的差异之外,新院区盈利能力欠缺则是陆道培医疗亏损的另一大原因。

河北燕达陆道培医院2015年投入运营,贡献了陆道培医疗70%的业绩。2022年前三季度,燕达陆道培医院创造了8.27亿元的收入,毛利率由截至2021年9月30日止九个月的21.5%增加至2022年同期的23.4%。

相比之下,亦庄院区和顺义园区的情况则尚未展现出持续的盈利能力。

北京陆道培医院亦庄院区于2018年7月开始运营,毛利率由2020年的-45.4%增加至2021年的-12.8%。2022年前三季度录得毛利率2.5%;北京陆道培医院顺义院区于2020年6月开始运营,由于在上升阶段产生的高额运营成本,如开业前资本化开支的摊销及使用权资产的折旧,亦录得毛亏损。2021年,其毛利率为-41.2%,2022年前九个月则为-8.5%。

正当上述两个院区努力将毛亏损变为毛利时,陆道培医疗又开始了更大规模的搬迁和新院区建设。招股书表示,陆道培医疗目前正在开设上海陆道培医院及搬迁河北燕达陆道培医院,预计未来会就产生大量支出以及与一般行政管理有关的开支,由于这些重大开支,若后续公司无法提高盈利能力,公司经营业绩将可能面临不利影响。

随着新医院开设,公司亦预计2022年资本支出及相关成本会继续增加,比如在开设新医院前亦会产生大量开支,如装修费用、租赁开支及设备成本。

截至2022年9月30日,公司已租赁医院场地并产生资本支出4280万元。预计在未来两至三年内继续产生额外资本支出约735万元。而陆道培预计上海陆道培医院将于2023年开始运营,收支平衡期为四至五年,预计其投资回收期为六至七年。

短期内无法盈利的现实,更增加了陆道培医疗的资金压力。财报显示,截至2020年及2021年12月31日、2022年9月30日及2022年11月30日,其流动负债净额分别为15.19亿元、22.58亿元、28.51亿元及28.77亿元。这一状况会使公司面临流动资金短缺的风险,从而会产生较大的经营压力,并有可能因融资继续稀释公司股权。

欠缴社保,医疗纠纷风险仍存

如果说陆道培院士是陆道培医疗的最大光环,那么,集团旗下的医生则可以视为公司最为坚固的基石。

陆道培之女、陆道培医疗董事局主席陆佩华表示,医院最早的班底大多是陆道培的学生,或是想追随他、被他的名望吸引来的医生。现在仍然坚守临床一线的医院元老级别的纪树荃教授清楚地记得,2007年之所以决定来道培医院,是因为陆院士团队首先在国内开展了异基因造血干细胞移植,“当时国内很多人认为这个做不成功,但我觉得这项技术很有前景”。

在过去十多年中,陆道培医疗的医生团队不断壮大,截至2022年9月30日,公司拥有204名全职医生,包括184名医生雇员及22名退休返聘全职医生。此外,截至同日,公司有38名多点执业医生。

但令人不解的是,跟随陆道培多年的医生团队却并未获得足额缴纳社会保险及住房公积金。因此,公司就2020年、2021年及截至2022年前9月未缴社会保险及住房公积金供款分别计提拨备2130万元、3500万元及2210万元,合计为7840万元。

陆道培医疗表示,不合规事件主要是由于公司的人力资源工作人员缺乏经验,未充分理解相关法律法规及地方实施细则的相关规定。对此陆道培医疗承诺,尽快按照政府主管部门的要求,及时缴付欠缴款项及滞纳金,但这依然会使得公司面临经济上的处罚。

此外,陆道培医疗还面临着各种各样的医疗纠纷。2019年,燕达陆道培医院曾发生过一次“假药风波”。河北三河市市场监督管理局下达行政处罚决定书显示:该院自制的“抗癌药物”精制雄黄胶囊,因为没有取得《医疗机构制剂许可证》,按假药论处,药品、原材料和设备被没收,燕达陆道培医院被处以29.2万元行政罚款。

部分血液病专家认为,这款院内制剂的组分,在血液肿瘤上确有一定的治疗作用。但未取得制剂许可证,是陆道培医院的硬伤。

实际上,类似的医疗纠纷在陆道培医院并不鲜见,医院涉及的赔偿案例五花八门,包括输错血导致患者死亡、不当治疗等等。据天眼查披露,仅河北燕达陆道培医院就牵涉14宗医疗损害责任纠纷案件。截至目前,陆道培医疗集团就解决医疗纠纷而支付的赔偿总额约为310万元。

截至最后实际可行日期,公司仍然面临三宗针对河北燕达陆道培医院的未获解决医疗纠纷,其中两宗案件合共索赔人民币11万元,第三宗案件涉及公司及西安的其他第三方医院,索赔金总额约为人民币215万元。