北京时间2月2日美股盘前,索尼公布了截止至去年12月31日的2022/23财年第三财季(下文简称Q4)财报,表现相当不俗:单季度及该财年前三季度营收均实现增长,并超过市场预期;主营的游戏和网络服务业务收入同比大涨,硬件销量也延续增长势头。

虽然微软和动视暴雪的收购案一直被索尼视为颠覆行业的定时炸弹,但至少现在市场格局还很稳定,靠着游戏这棵摇钱树索尼仍能持续赚钱。不过在超预期的营收背后,索尼的利润已经出现下滑迹象,且游戏依赖症变得愈发明显,影视、消费电子等业务均面临不少阻力。

索尼对自身的情况也有清晰的认知,并在近年主动加快转型速度。但转型不是一朝一夕就能完成的,索尼选定的几个新方向,也未必就是正确出路。

(图片来自UNsplash)

营收远超预期,

索尼还是不敢太得意

考虑到游戏、电影、消费电子等行业过去一个季度的惨淡环境,分析师们并没有对索尼的财报寄予过高期望。谁料在市场调低预期后,索尼交出的成绩单反倒带来了惊喜。

其中最大的亮点,莫过于超过市场预期的营收。数据显示,索尼Q4销售额为34129亿日元,同比增长13%,但低于Q3的16%;过去三个季度的总销售额则达到84763.87亿日元,同比增长10.7%。财报公布后,索尼股价直线拉升,最终收涨近5%,也表明投资者对索尼这份成绩单的认同。

不过在利润端,索尼的表现可以说是喜忧参半。喜的是此前三个季度的总营业利润录得10797.42亿日元,同比保持1.5%的增速;但Q4单季度的营业利润就只有4287亿日元,同比下滑了8%,可见索尼下半年的盈利能力正在减弱。

在价值研究所(ID:jiazhiyanjiusuo)看来,索尼Q4营业利润转跌并不令人意外。毕竟在Q3,索尼的营业利润就仅录得3440亿日元,同比仅增长1%,下滑趋势十分明显。而且最终的公布的营业利润,其实已经超过了市场预期,下滑并不算太过夸张。

从其他细分财务指标来看,索尼Q4的支出项较2021年同期并没有太大变化——营业利润出现同比下滑,和部分业务利润太过拉胯有直接关系。

目前,索尼的营收来自六大业务板块:游戏及网络服务、音乐、影视、娱乐技术及服务、成像与传感解决方案还有金融服务。其中,游戏及服务服务部门G&NS是索尼头号现金牛,贡献集团超过三分之一的营收,娱乐、技术及服务业务次之,另外四项业务的贡献率相差不大。

单看Q4的成绩,游戏这条大腿表现不可谓不好。

财报显示,索尼G&NS该季度总销售额、营业利润分别达到122465亿日元和1162亿日元,同比增速则分别达到53%和25%。环比被视为销售旺季的Q3,这两项数据也相当能打。在三季度,由于开发成本下滑和硬件销量不及预期,索尼G&NS的营业利润同比小幅下滑,营收也仅增长12%。

来到四季度,PS5为首的游戏硬件销情明显好转,是推动索尼G&NS营收大幅上涨的主要功臣。数据显示,Q4索尼PS5出货量710万台,同比大幅增加310万台。而全平台游戏销售量则达到8650万份,其中第一方游戏销售量为2080万份,较2021年同期的1130万份几乎翻倍。

营收占比仅次于游戏的娱乐、技术及服务业务单季度销售额为7528亿日元,影像和传感解决方案业务总销售额为4172亿日元,也基本符合市场预期,后者甚至录得28%的同比增长;金融服务业务销售额则为3590亿日元,虽较2021年同期的4713亿日元有所下滑,但得益于较低的成本,对利润影响并不算太严重。

排除所有选项,拖垮索尼营业利润的罪魁祸首也就呼之欲出了——影视业务,正成为索尼的最短板。数据显示,该业务Q4营业利润仅为254.45亿日元,同比暴跌超80%。

受疫情影响,全球电影行业遭受重创,对索尼影视业务的影响也是巨大的。不同于音乐业务搭上了流媒体的快车建立了庞大的付费用户群,索尼电影部门在流媒体这条赛道上远落后于迪士尼、Netflix等竞争对手。

此外,索尼的多次营销翻车事件,同样对其口碑产生了严重影响,继而影响消费者的选择。

今年1月,索尼(中国)官方微博被禁言,原因是发布了一条疑似影射烈士邱少云的微博。翻查过去资料可以发现,营销翻车已经成为索尼这几年的保留项目:2019年在南京大屠杀遇难者纪念日当天发布新款降噪耳机,并喊出“从不妥协”的口号;2021年“七七事变”纪念日当天则发布了新机宣传海报,并在不久后收到有关部门的罚单。

虽然这些翻车案例涉及的业务各不相同,但用户并不会作出精细的区分——索尼公关团队的每一次骚操作,实际上都在消耗整个品牌本就所剩无几的好感度。

价值研究所(ID:jiazhiyanjiusuo)就认为,即便撇开严重拉胯的影视业务不谈,索尼当前的营收结构也还有不少优化空间。将越来越多的营收压力转嫁到游戏业务身上,无疑会降低索尼的抗风险能力——尤其是在微软执着于收购动视暴雪的背景下,主机游戏市场仍有可能发生巨变。

索尼头号难题:

游戏依赖症怎么治?

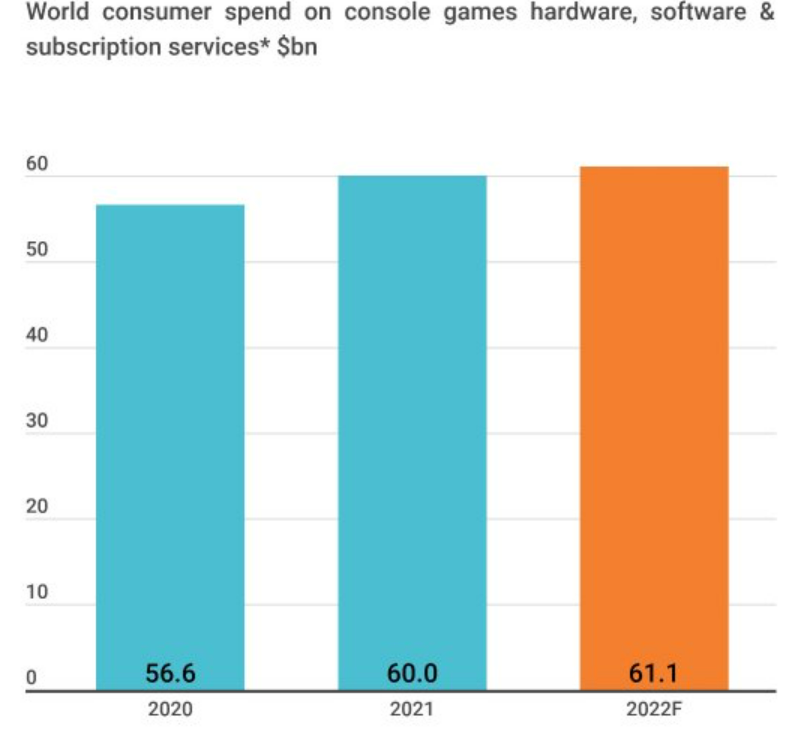

过去两年,索尼的“游戏依赖症”变得越来越明显。主机游戏行业规模的持续扩大,则成了索尼的底气来源。

根据市场机构Ampere的报告,全球主机游戏市场在2021年迎来复苏,全年的消费者支出、软硬件销售额均超出预期。虽然2022年的销售数据尚未更新,但Ampere预计全年主机游戏支出总额将超过610亿美元,较2021年进一步增长。

其中,索尼是主机游戏市场最重要的头部玩家。尤其在过去两年,任天堂的表现出现起伏,索尼的统治优势变得愈发稳固。数据显示,索尼在2021年的市场份额就达到46%,任天堂的市占率则同比下降两个百分点至29%,微软维持在25%附近没有太大变化。

(图片来自Ampere)

然而,仔细翻看索尼的财报会发现,在销售额、营业利润大涨的同时,其游戏业务也出现了不少危险信号。

首先是索尼引以为傲的用户规模出现下滑。Q4财报显示,索尼的PS Plus平台订阅用户数据为4640万,同比减少了160万。一般来说,新用户的注册比例和登陆热情要高于老用户。在PS5游戏机销量大幅增长300万的情况下订阅用户数仍出现下降,说明老用户流失情况比想象中更加严重。

其次,游戏销售情况也没有预期那么理想。虽然第一方游戏销量同比大幅增加,但索尼PS4和PS5游戏总销量比2021财年同期减少了620万份。

在此之前,索尼一直强调其PlayStation商店和PS Plus的重要性,并将用户运营、游戏销售平台和在线服务视作核心竞争力,尤其是相较于主要竞争对手微软和任天堂而言。一旦这个优势遭到动摇,索尼在第一方游戏和硬件研发方面的短板就可能被放大。

事实上,即便Q4索尼第一方游戏销售量大幅增长,坊间口碑也并不理想。索尼去年发布的几款主力产品,如《地平线 西之绝境》、《GT 赛车7》等都陷入了抄袭、引导充值等争议。尤其是年初发行的《地平线 西之绝境》就被不少玩家拿来和另一款大热游戏《艾尔登法环》作比较,并被后者分走了不少热度。

在知乎上有一个“索尼的第一方游戏是不是真的比任天堂差”的问题,汇聚了超过200个回答。点赞数排名前列的帖子中,答主们不约而同地给出了肯定答案。

有答主直截了当地表示,索尼的“大部分游戏只能算第二方”,所谓艺术性其实只是索尼自己制造的营销卖点。收获近500个赞同的答主“杨昱”则认为,任天堂更接近于游戏开发的本质,把心思花在画面、叙事两个环节。而索尼的问题就在于,其开发团队并没有站在游戏玩家的角度开发游戏:

“索尼找一群音乐家来做游戏,艺术性太强,游戏才烂?这和博士发明几个公式就喊着要创新相声有什么区别?”

从这个角度看,索尼对微软和动视暴雪的结合反应如此激烈就不难理解了。毕竟任天堂独一档的第一方游戏研发能力已经得到大部分玩家盖章认证,如果微软能得到暴雪的驰援补上研发短板,索尼的处境就会变得更加被动。

令索尼感到欣慰的是,游戏业务的赚钱能力暂时还很稳定,能够守住基本盘。游戏业务提供的充足现金流,还能为索尼开发新业务奠定了基础。但寻找新增长点的任务,也变得更加迫切。

造车、半导体、元宇宙,

索尼的三笔豪赌

事实上,索尼近期已经作出了一些调整,缩减对部分边缘项目的投入,将资源集中到重要业务中。对于娱乐、技术及服务和成像与传感解决方案服务等支出颇高的业务,也开始有意识压缩成本。比如为了降低人力和供应链成本,索尼销往日、美、欧的相机生产线已在今年年初从中国转向泰国。

那么一番闪转腾挪之后,索尼找到未来的新方向了吗?

从当前的动态看,汽车、半导体和元宇宙都是被索尼寄予厚望的项目。其中,汽车、半导体两项业务很有可能在未来加强联动,发挥协同效应。反倒是出师不利的元宇宙,前景令人感到担忧。

去年年底,索尼被爆将在泰国建设半导体工厂,预计总投资金额达到100亿日元,计划2024年投产。按照索尼的规划,日本本土的半导体工厂将负责晶圆制造前端工序,泰国工厂则将承担中下游生产流程。而在细分赛道的选择上,除了和索尼现有业务紧密相关的手机CIS外,车用半导体也是重点布局方向。

索尼半导体CEO清水照就在早前接受日经新闻专访时表示,索尼长崎工厂已经开展第二轮扩建工作,汽车CIS是重点项目。而索尼生产的汽车CIS,无疑将率先搭载在自家汽车上。

起步甚至要早于半导体的索尼汽车业务,最近也终于进入加速落地阶段。今年1月初举行的CES上,索尼和本田联手打造的合资汽车品牌Afeela正式亮相,会上公布的目标是2025年上半年开放预订,2026年春季开启交付。

对于索尼的汽车和半导体业务,当然会有人提出质疑:进展缓慢、错过入局黄金时机是最主要的诟病。价值研究所(ID:jiazhiyanjiusuo)认为,这些意见也不无道理。

和国内同样在跨界造车的小米、百度等企业相比,索尼的汽车业务确实发展得太慢了。毕竟早在在2017年,索尼就已经发布了电动概念车SC-1,但直到六年后的今天仍未拿出一款完整的汽车。

不过这些年索尼也不是坐以待毙,在芯片、电池等相关领域都积累了更多技术。比如索尼的CMOS传感器,在全球智能摄像市场占有率超过50%。对于智能驾驶系统来说,传感器就是至关重要的一环。

和六年前相比,智能汽车市场的竞争无疑是更加激烈了,但各项条件也更加成熟了。索尼虽然错失先发优势,但或许还有厚积薄发的机会——利用好已有技术、经验,尤其是促进半导体、汽车两项业务的协作,可能会发挥事半功倍的效果。

相比之下,元宇宙业务要面临更大考验。

最新消息显示,索尼预计2月22日发布的PlayStation VR2头显预定量远低于预期,不得不将出货目标从200万台腰斩至100万台。兼容性差(仅兼容PS5主机)、缺乏配套内容服务、性价比低等槽点,都劝退了不少潜在消费者。

价值研究所(ID:jiazhiyanjiusuo)就认为,和汽车、半导体这两个已经经过市场检验的刚需行业不同,元宇宙行业充满不确定性,索尼如今也稍显准备不足。虽然元宇宙的未来值得期待,但现阶段索尼还是应该分清主次,将资源集中到更能看到盈利曙光的业务上。

写在最后

在公布Q4财报的同一天,索尼还宣布了一个重大人事变动。

现任副社长兼CFO,加入索尼超过三十年的十时裕树将从4月1日升任社长,并兼任COO一职,权力范围进一步扩大。而现任社长吉田宪一郎将继续担任董事长、CEO等职务,并在日后和十时裕树组成索尼领导层的“双核”。

公告出炉后,十时裕树第一时间向索尼员工和投资者发表了自己的就职宣言:

“我们希望继续服务于顾客、员工、社会,提升企业价值,实现回馈社会的正循环。”

对于一直延续日本传统企业组织架构的索尼来说,实行十时裕树和吉田宪一郎“双领导制”是一次重大改革,同时也预示着索尼将进入一个全新的时代。好在十时裕树和吉田宪一郎是多年老搭档,彼此知根知底也很有默契,能最大限度保证集团管理体系的平滑过渡、升级。

从游戏、硬件向汽车、半导体、元宇宙等前沿领域扩张,是索尼下一个阶段的重要任务,也将决定其上限。这个转型过程当然不会一帆风顺,但至少现在已经开了一个好头。

在十时裕树和吉田宪一郎的“双领导时代”,但愿索尼也能迎来崭新的转机。