核 心 观 点

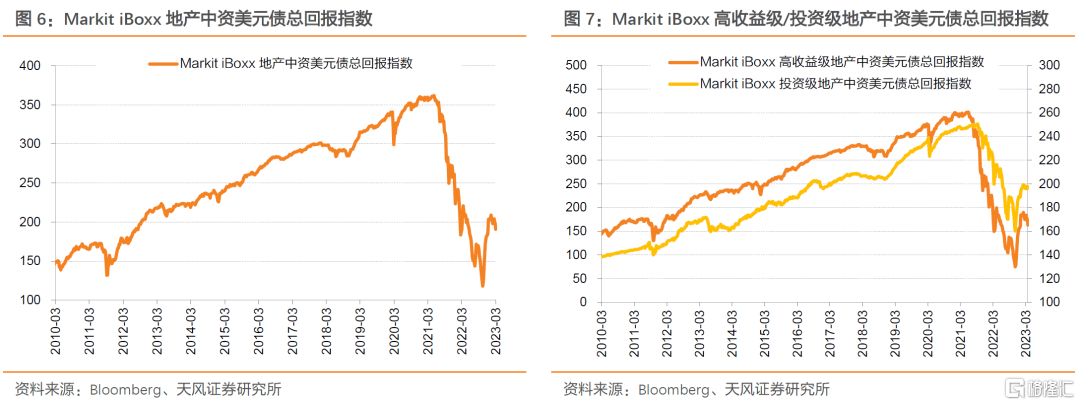

地产中资美元债的投资回报率已走出2022年11月初的市场底部,自2月以来持续上行,近两周受金融风险事件影响小幅盘整。2021年下半年以来,高收益地产中资美元债快速下行,并带动投资级地产中资美元债同步下行。2022年11月,受“三支箭”等融资政策推动,中资美元债投资回报总指数触底回升,此后一直延续上行趋势,近两周受金融风险扰动小幅回调。回顾2022年,地产中资美元债市受信用风险事件和地产政策两大因素推动,整体呈现震荡格局,年末收益率明显下行。

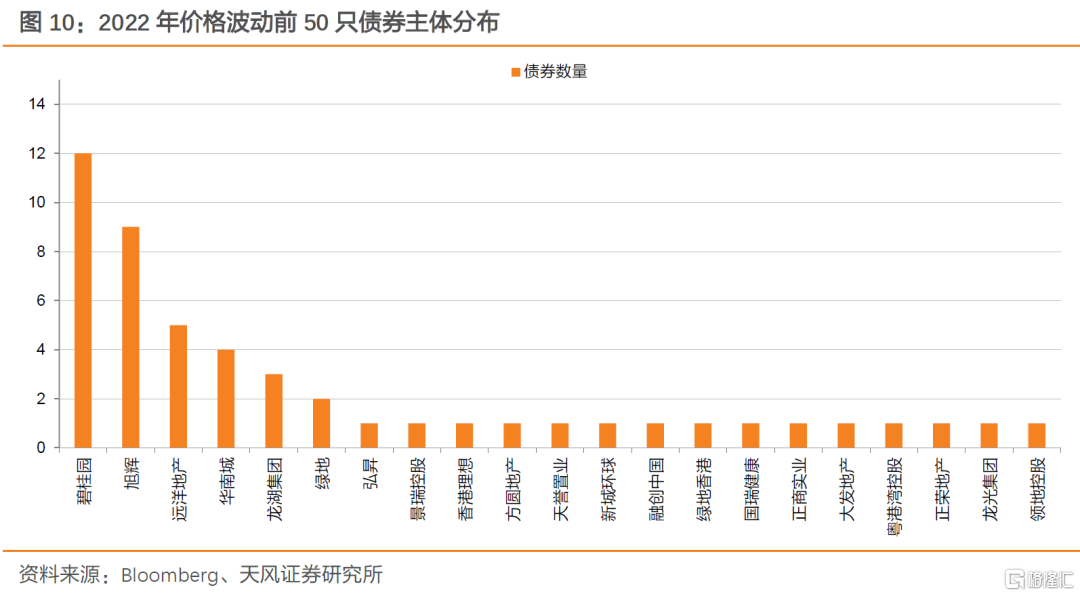

不同梯队间,二级价格表现分化明显。按企业性质,整体上国企债券价格平稳居于高位,民企债券价格于去年经历剧烈波动,未出险民企目前债券价格有所回调。从债券价格波动看,碧桂园和旭辉分列波动幅度最大的前五十只债券数量最多的两个主体,体现市场对民营房企的担忧情绪。

相较之下,一级市场仍偏冷,但万达连续增发两笔债券,中资地产美元债的融资渠道重新打开。

如何看待后续地产中资美元债走势?

利率风险方面,美联储传递边际宽松信号,且年内存在降息可能,方向上看,后续美债利率回落概率较大,后续十年美债利率大概率在3-4%区间运行。信用风险方面,2023年政策着力于地产资产负债表修复,宏观上既然是资产负债表修复的开始,微观上信用风险就有收敛的基础,从这个角度出发房企信用风险可能减弱。需要注意的是全球流动性风险,近期硅谷银行等海外事件对美元流动性造成扰动,美元流动性再度紧张,后续主要观察总体海外事件的演绎,预计全球流动性可能仍有扰动风险。综合评估,二季度地产中资美元债仍可相对看好。

1. 地产中资美元债存量概况

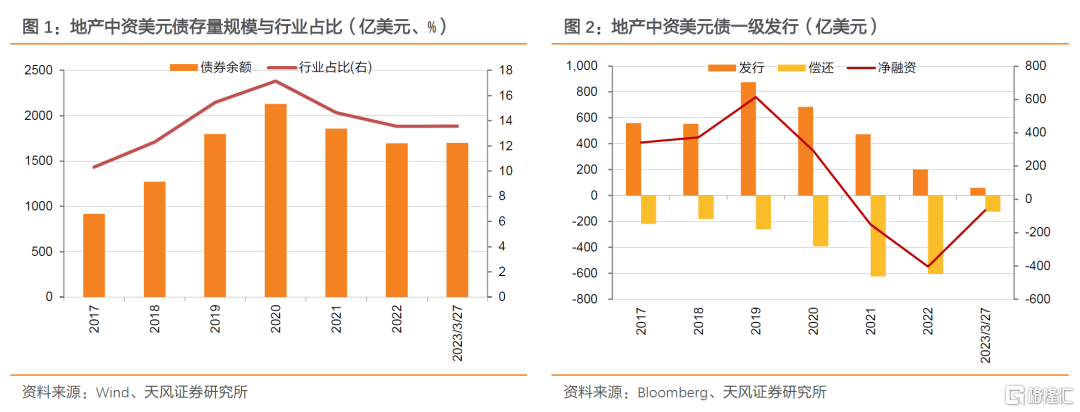

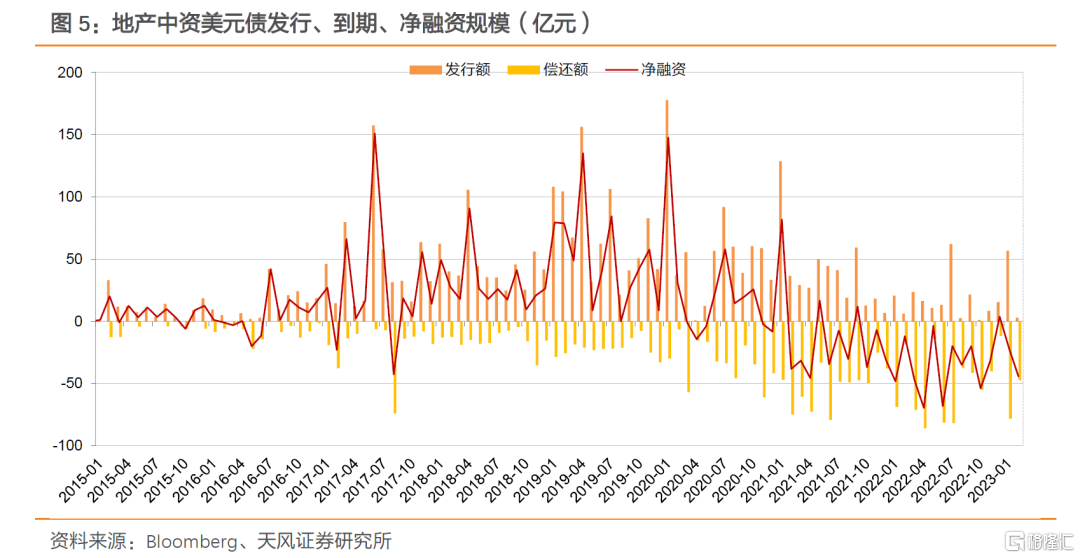

根据Wind口径,截至2023年3月27日,地产中资美元债存量债券规模1698.80亿美元,占全部美元债规模的13.57%,较2022年底小幅增加2.87亿美元。地产中资美元债的债券余额及行业占比在2020年达到峰值后,近几年呈下降趋势。存量规模与一级发行规模变动趋势一致,债券发行与净融资规模均在2019年达到顶峰后呈逐年下降趋势。

具体到主体,债券存续境内房企及子公司共计119家,其中已发生实质违约(指未在宽限期内偿付本金或利息、展期)主体28家。尚未发生实质违约的房企中,存续债券规模较大的主体有碧桂园及其全资子公司、海外发展、富力地产、万科、华润置地、金茂控股、越秀地产等。

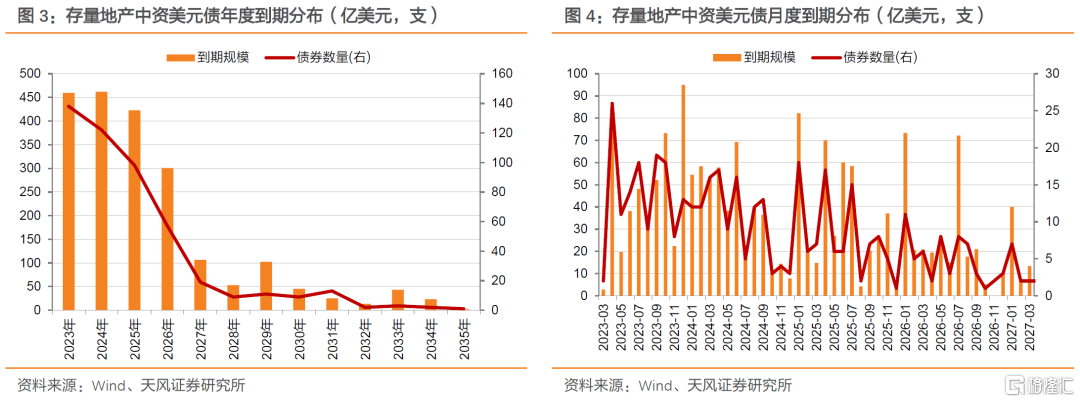

到期分布上,2023、2024、2025均为到期高峰年份,到期偿付规模均超400亿美元,其中2023年4月、10月、12月,2025年1月偿付压力较为突出,到期规模在70亿美元以上。

2. 一季度地产中资美元债市场回顾

2.1. 一级市场:发行有所打开,总体仍然偏冷

根据彭博口径,中资美元债一级发行从2020年开始快速收缩,2020-2022年净融资规模分别为291.36亿元、-151.37亿元、-404.58亿元,融资情况伴随房企信用事件发酵遇冷,目前未见好转趋势。

万达于2023年1月成功发行2年期4亿美元债券,成为2021年11月以来首笔来自中资地产发行人的公开簿记交易;2月6日,万达再度成功发行3年期3亿规模的高级无抵押债券,中资地产美元债的融资渠道有所打开。

2.2. 二级市场:确认走出市场底部

地产中资美元债已走出2022年11月初的价格底部,但近期有所调整。Markit iBoxx地产中资美元债总回报指数作为对债券价格(美元计价)的反映,2022年11月初见到市场底部后,随着防疫政策的优化和地产融资政策支持的出台快速反弹,2023年3月初上涨至阶段性高点。近期,地产中资美元债又有所调整。

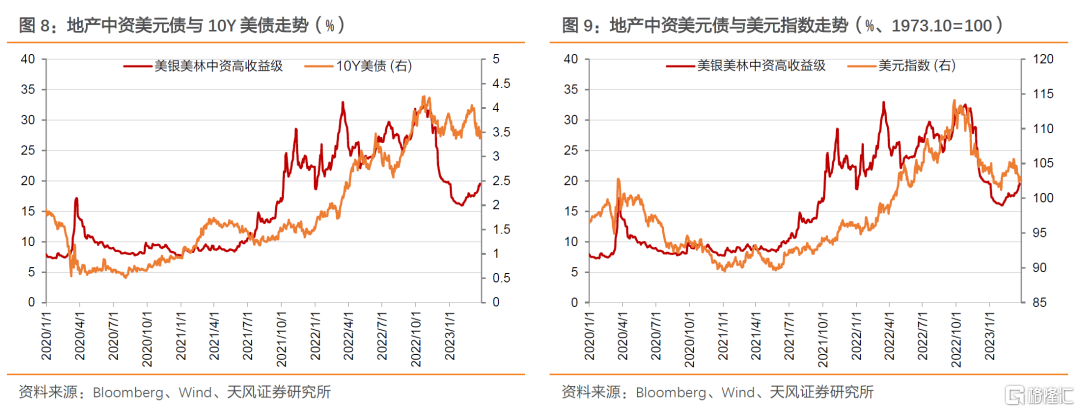

地产中资美元债大部分作为高收益级债券,受到信用风险影响。2022年1月初,世贸信托违约负面消息传出,高收益地产债明显走弱,美银美林中资高收益级债券到期收益率从1月3日18.63%上行至1月18日26.02%。2月,受正荣负面消息、龙光境内债券下跌影响,高收益美元债收益率大幅上行至3月17日32.99%,上行1223bp。3月中旬金稳委会议后,市场信心得到支撑,收益率有所下行。进入4月,市场观望情绪浓厚,5月上旬,融创公告未能在30天宽限期内支付四笔美元票据利息,正式确认美元债违约、下旬宝龙公告不赎回境内永续债、绿地宣布美元债展期,信用风险持续发酵,信用利差持续上行,到期收益率从5月初的22.08%上行至7月中旬的28.95%。后续事态进一步扩散,直到11月,“第二支箭”、“金融16条”陆续出台,叠加防疫政策优化,市场情绪转变,到期收益率显著下行。今年截至3月24日,美银美林中资高收益级到期收益率为19.54%。

信用风险之外,地产中资美元债指数走势还受到美债和美元指数影响。地产中资美元债收益率整体跟随美债和美元指数,2020年4月以来,美银美林中高收益级中资美元债到期收益率跟随10年期美债、美元指数走势整体上行,2022年11月以来受地产信用风险改善和美元指数下行双重影响而下行。近期,地产中资美元债收益率在10Y美债和美元指数双双回落的情况下进一步上行,2023年3月以来,10年期美债从3月8日的3.99%下行至3月28日的3.51%,美元指数从3月8日的105.66下行至3月28日的102.58,美银美林中资高收益债受信用风险扰动从2月3日起持续上行。

从债券价格波动看,对过去52周债券最高价与最低价差值降序排列,碧桂园和旭辉分列波动幅度最大的前五十只债券数量最多的两个主体,各有12只和9只债券位列其中,体现市场对民营房企的担忧情绪。除此之外,远洋地产、华南城、龙湖集团、绿地等债券价格波动也较大。

2.3. 信用违约持续,市场二分走势

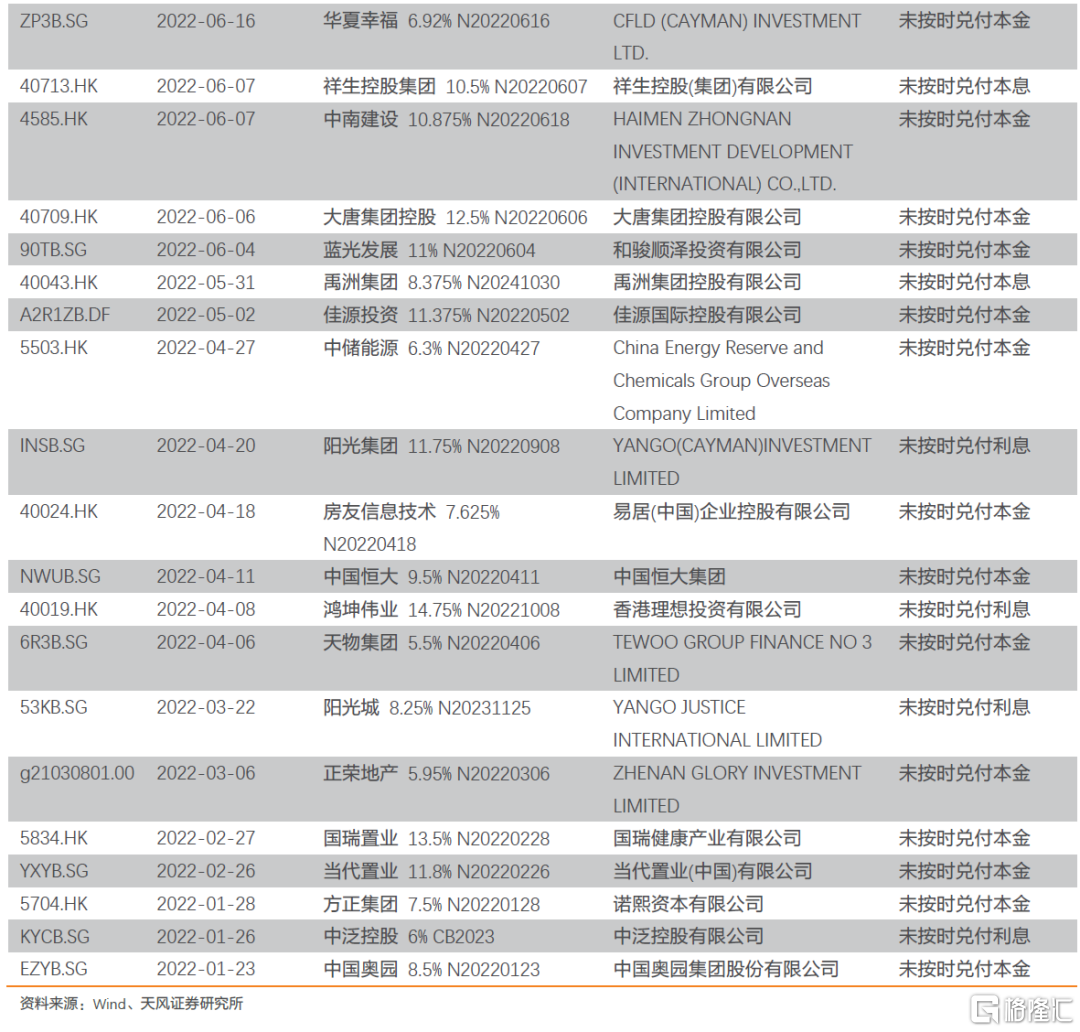

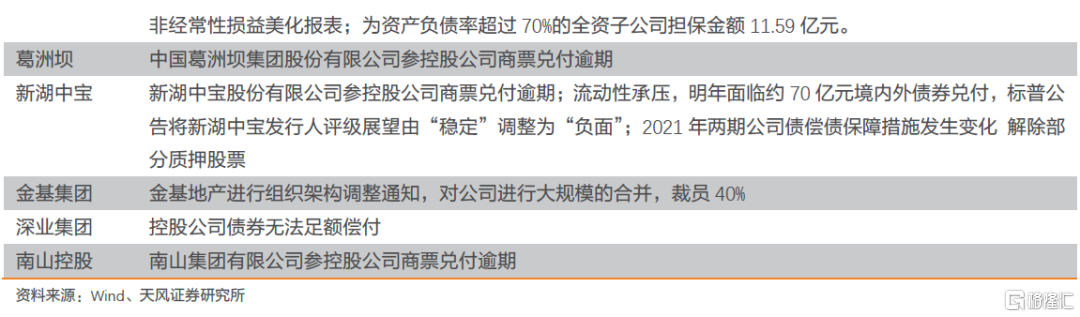

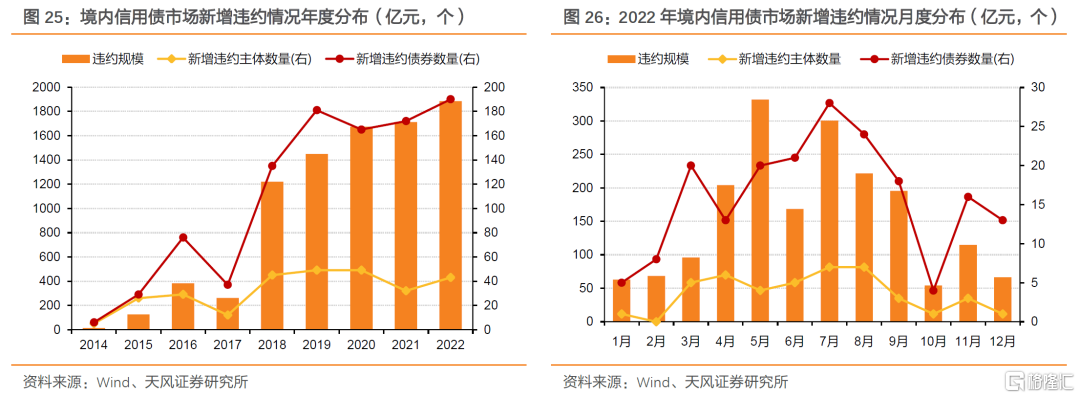

2022年至今,违约地产中资美元债共计89只,违约主体共计46家,包括金科地产、旭辉集团、当代集团等。

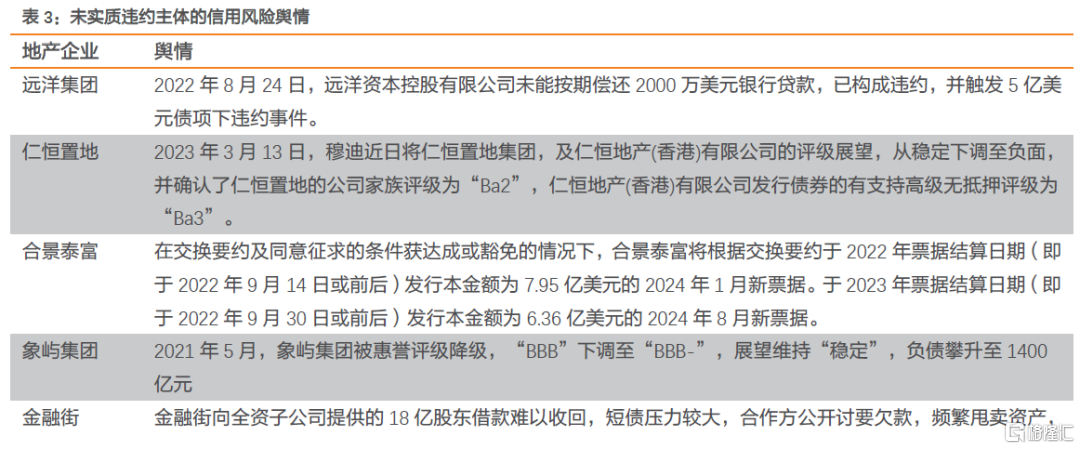

我们对克尔瑞销售Top100房企中未发生实质违约主体进行进一步信用风险舆情统计,另有10家主体存在银行贷款逾期、商票兑付逾期、短期偿债压力较大甩卖资产等信用风险舆情。

对于尚未违约的主体,可进一步分为国企、民企二分看待:

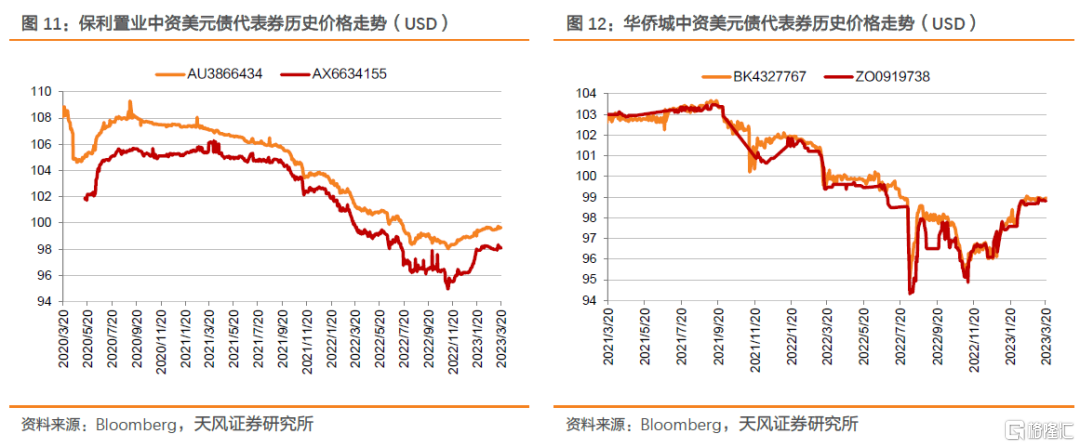

以中海、保利、华侨城为代表的国企,其债券价格相对民企波动较小,保利和华侨城的最低价格均在90美元以上。

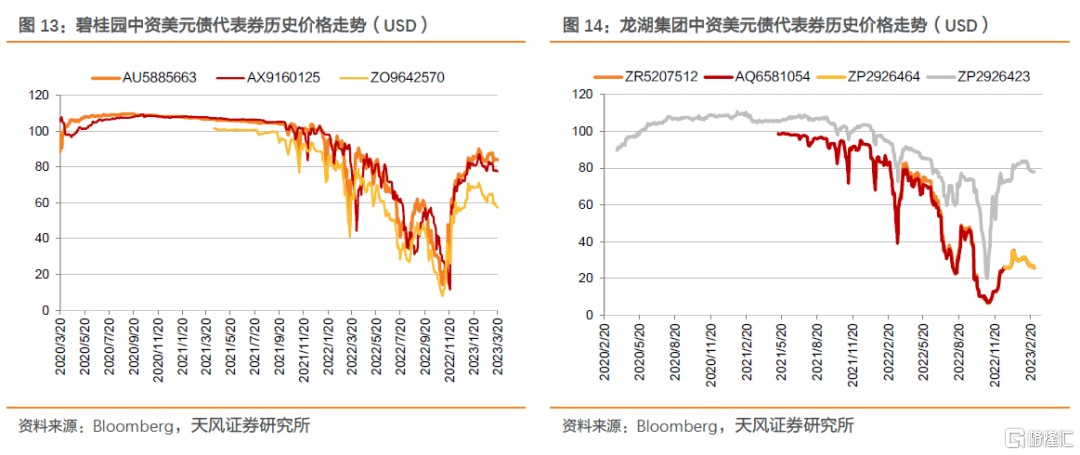

而以碧桂园、龙湖为代表的未出险民企,在2022年经历剧烈波动,价格一度跌至20美元左右,目前债券价格在70-80美元区间,体现一定市场担忧。

3. 后续地产中资美元债怎么看?

3.1. 美债利率评估

中资美元债总体首先跟随美债,复盘来看,2022年四季度至今,美债利率的市场主线还是美联储行为。

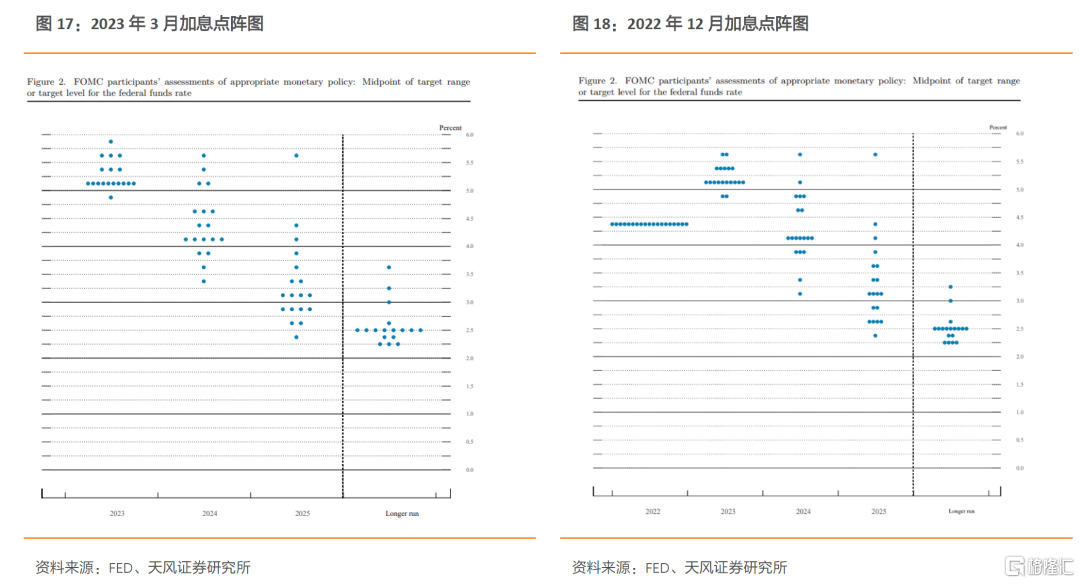

如何看待后续美联储行为?

美联储3月加息25个基点,但并未进一步传递紧缩信号。参考最新加息点阵图,其中隐含的加息路径仅略高于前次预测,表明美联储并未更进一步传递新的紧缩信号。具体来看,目前美联储政策利率区间为4.75-5%,加息点阵图暗示2023年政策利率中枢为5%-5.25%,2024年政策利率中枢为4.0%-4.25%。

这意味着美联储后续可能还有一次25个基点的加息,同时年内存在降息可能。

如何看待后续美债美元走势?

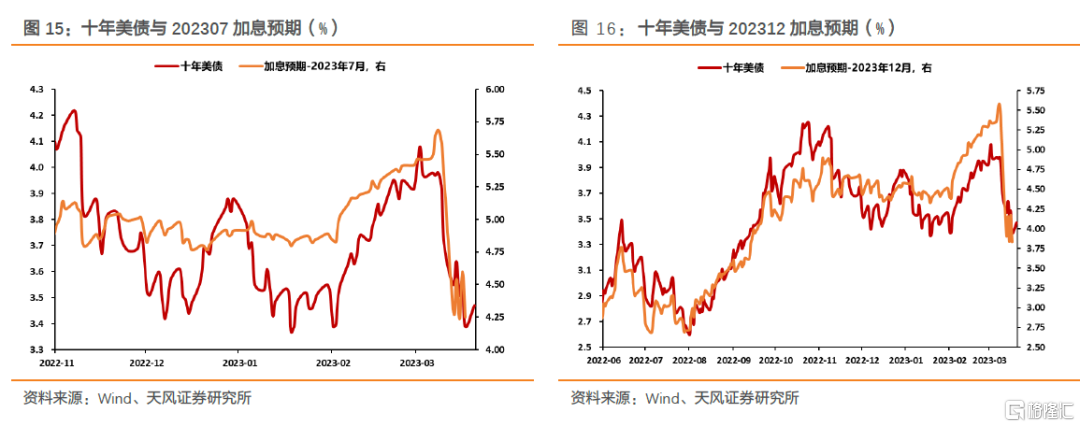

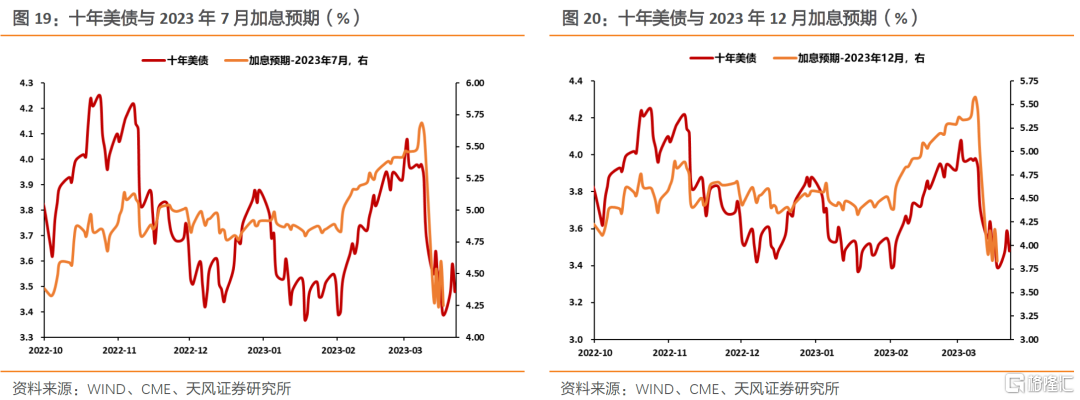

我们发现,近期美债定价与加息预期的关联度较高。历史观察,在美联储暂停加息,并转向降息过程中,美债利率也大概率回落。

鉴于美联储传递边际宽松信号,且年内存在降息可能。我们判断,方向上来看,后续美债利率回落概率较大。

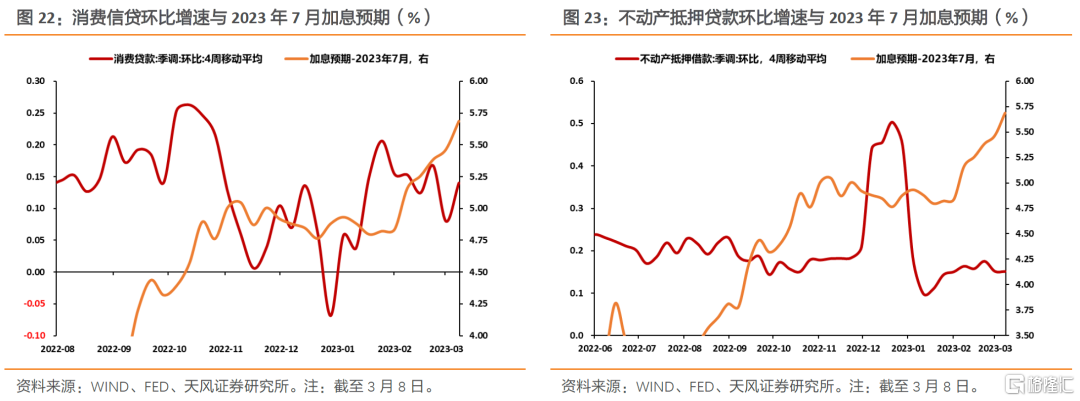

节奏与点位上,我们建议市场跟踪美国信贷投放与利率的关系。目前美联储同时关注经济与通胀,有意将信贷扩张增速控制在较低水平。因此从2022年四季度至今,美债利率与信贷环比增速呈现正相关性。当信贷增速放缓甚至萎缩时,美债利率往往回落;反之,美债利率上行。若后续美国信贷增速明显回落,美债利率或对应下行。

3.2. 海外流动性评估

近期重点关注海外银行事件带来的全球流动性扰动。

复盘历史,地产中资美元债券容易受全球流动性影响。近期硅谷银行等海外事件对美元流动性造成扰动,美元流动性再度紧张。截至2023年3月24日,FRA-OIS利差为44.8bp,较3月8日上涨41.7bp。由此带来阶段性中资美元债的调整。

后续主要观察总体海外事件的演绎,预计全球流动性可能仍有扰动风险。

3.3. 信用风险评估

地产中资美元债主要为高收益债,到期收益率主要由信用风险驱动。从2022年债券市场来看,信用风险暴露程度主要由违约事件和政策行动驱动。

3.3.1 政策端评估

政策已来到相对宽松阶段,虽然较上一轮去库存刺激力度仍然偏弱。

2022年,地产中资美元债受政策驱动主要有两个节点,均对应供给端政策。

7月,地产政策强调“保交楼”,并出台各项金融工具配套支持,债券到期收益率应声下行。7月28日,中央政治局会议首提“保交楼”,随后保交楼专项贷款、PSL等各类政策工具陆续出台。停贷风波由开发商对建筑商、供货商的资金断供引起,背后是购房主体对房企资金与信心的双重缺失,保交楼的政策资金支持有利于打破“房企资金链断裂-楼盘项目停工-市场信心下降-销售恶化-资金链进一步断裂”的恶性循环,从房企角度,以外部融资支持带动内部销售回款提升。

11月末,“第二支箭”打响融资复苏发令枪,随后“金融十六条”、“第三支箭”相继出台,市场预期形成,债市反应更为明确。11月8日,交易商协会宣布“第二支箭”延期并扩容;11月21日全国性商业银行信贷工作座谈会提出“用好民营企业债券融资支持工具、支持民营房企发债融资”;11月23日“金融十六条”出台,支持开发贷款、信托贷款等存量融资合理展期、支持优质房地产企业发行债券融资;11月28日,“第三支箭”落地,证监会决定在股权融资方面调整优化5条措施,恢复上市房企和涉房上市公司再融资。龙湖、碧桂园、金地等受到融资支持的优质民营房企债券价格迅速走高。12月9日,中国银行宣布利用境内外市场资源,成功为龙湖集团提供“内保外贷”业务,“内保外贷”的第四支箭正式落地。

对于2023年,一方面关注需求端政策能否加码;另一方面,在市场逐渐消化政策预期后,需观察基本面修复情况。

值得注意的是,2023年政策着力于地产资产负债表修复,宏观上既然是资产负债表修复的开始,微观上信用风险就有收敛的基础,从这个角度出发房企信用风险可能减弱。

3.3.2. 违约事件进展

由于房企境内外违约风险存在分化,我们分别进行讨论。

对于境内违约风险,2022年,境内信用债市场新增地产违约主体24家,较2021年增加15家。已经违约的房企中2023年将有1117亿元到期,兑付压力仍较大。当前尚未违约的民营房企主要有碧桂园、金地、远洋、滨江、美的置业、龙湖、新城等。

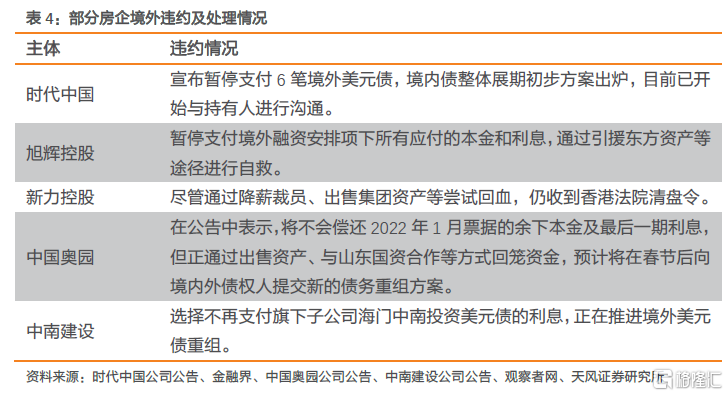

对于境外风险,根据彭博中资美元债口径,截止2023年3月24日,违约境外债券共105只,违约主体42家。在处理违约方式上,众多主体在展期不成、无法偿付的情况下,先后宣告美元债违约,不再支付美元债的本金或利息。中南建设、中梁控股、时代中国等纷纷着手境外美元债重组,但也有已违约主体选择“躺平”,至今仍未给出处置方案,包括旭辉、佳兆业、新力控股、中国奥园等。

相同的地产主体,在境内外进行债券偿付、处理违约的方式却不同,“弃外保内”带来更高的境外债风险溢价。有主体境内未违约但境外违约,包括旭辉、大发地产、中南建设、时代中国等;境内外债券均违约的主体,如金科股份,其多笔境内债完成展期,而唯一一笔存续的境外美元债因未能在宽限期届满时兑付利息而造成违约。

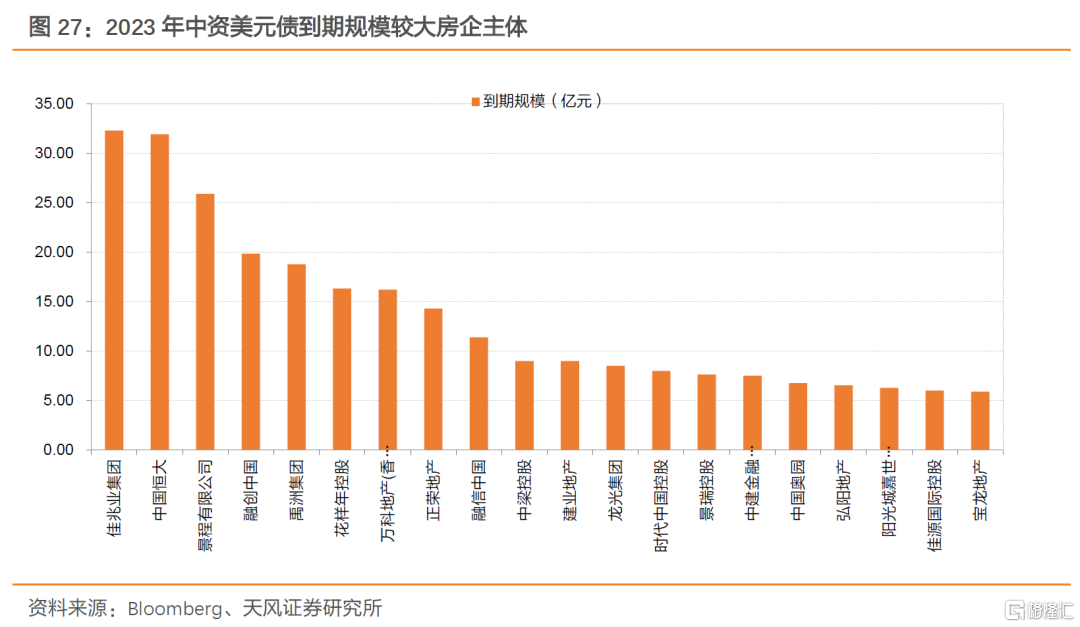

2023年,佳兆业、恒大及其境外子公司景程、融创等均有相当到期规模压力,情况仍难以改善。

4. 小结

地产中资美元债整体已走出2022年11月初的价格底部,但近期有所调整。回顾2022年,地产中资美元债在美债美元同步走高的大背景下,受信用风险事件推动,整体震荡走低,年末收益率受政策影响明显下行。

存量地产美元债在不同梯队间,二级价格表现分化明显。按企业性质,整体上国企债券价格平稳居于高位,市场对于未出险民企仍有一定担忧。

年初以来,一级市场仍偏冷,只有万达连续增发两笔债券。

如何看待后续地产中资美元债走势?

从美债利率角度,美联储传递边际宽松信号,且年内存在降息可能,方向上看,后续美债利率回落概率较大。信用风险方面,2023年政策着力于地产资产负债表修复,宏观上既然是资产负债表修复的开始,微观上信用风险就有收敛的基础,从这个角度出发房企信用风险可能减弱。需要注意的是全球流动性风险,近期硅谷银行等海外事件对美元流动性造成扰动,后续主要观察总体海外事件的演绎,预计全球流动性可能仍有扰动风险。综合评估,美债利率回落和信用风险总体有所收敛的背景下,二季度地产中资美元债仍可相对看好。

风 险 提 示

地产融资政策变动超预期,信贷投放节奏放缓,经济基本面变动超预期

注:本文为天风证券2023年3月29日发布的研究报告《地产中资美元债怎么看?》

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003