国内自动驾驶赛道如火一般热烈,点燃了龙头企业们的上市潮。

去年,自动驾驶领域的知行汽车(01274.HK)、黑芝麻智能、如祺出行和出门问问等企业纷纷向港交所递交了招股说明书。进入2024年,又有一家自动驾驶头部企业向港股市场发起了冲刺,这家公司就是在行业里知名度极高的地平线。

3月26日,地平线冲刺“港股自动驾驶第二股”,首次向港交所递交招股书,拟于港股主板挂牌上市,高盛、大摩和中信建投国际为联席保荐人。

尽管深陷亏损旋涡,但地平线的爆发力明显强于很多智驾头部企业,在商业化步伐、客户规模、融资规模等层面让竞争对手们羡慕不已。上市,则是地平线摆脱亏损泥潭、掘金自动驾驶市场的加速键。

智驾行业资本宠儿,估值超600亿

地平线冲刺港股市场的消息传来,有投行难掩惊喜之情,称赞地平线是“国产自动驾驶芯希望”。

地平线成立于2015年,按照公司介绍,其是一家乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供应商,拥有专有的软硬件技术,解决方案整合了算法、专用的软件和先进的处理硬件,为高级辅助和高阶自动驾驶提供核心技术。

值得一提的是,地平线是由国际知名机器学习专家、前百度研究院副院长余凯所创办。余凯在担任百度研究院副院长期间,在百度发起中国首个自动驾驶项目之一的过程中发挥了重要作用,其还曾在德国和美国期间担任多个关键研发职位。

在发展过程中,地平线频获知名车企和机构的青睐,成为行业资本的宠儿。

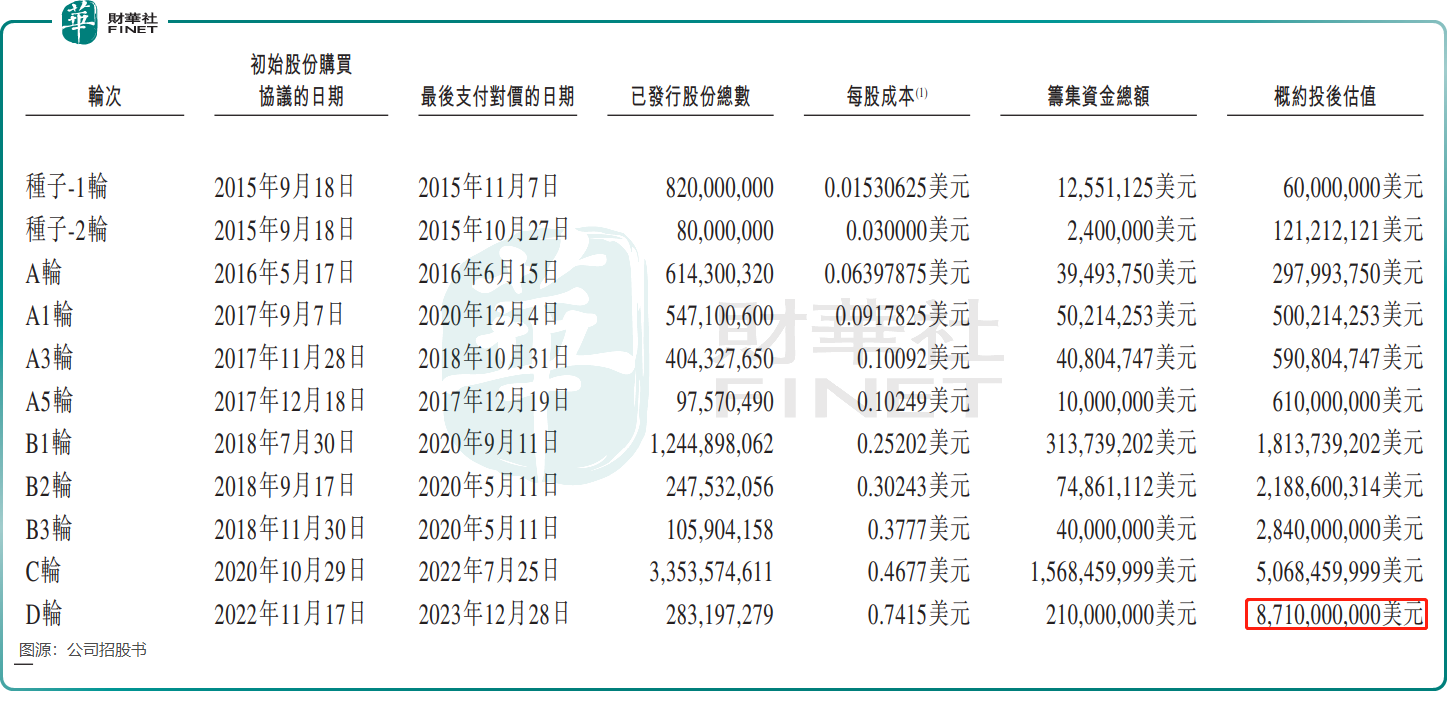

招股书显示,2015年9月至2022年11月期间,地平线累计获得11轮融资。公司投资者阵营相当豪华,其中包括大众集团、上汽集团(600104.SH)、长城汽车(02333.HK)(601633.SH)、宁德时代(300750.SZ)、比亚迪(01211.HK)(002594.SZ)、云峰基金、五源资本等,涵盖了汽车行业的上下游。

根据统计,地平线在该11轮融资中累计融资金额高达23.6亿美元,折合人民币约170亿元。在最后一轮融资后,地平线估值达87.1亿美元,折合人民币约630亿元。相比于其他智驾企业,地平线的估值可谓是鹤立鸡群。

根据整理,出门问问在2019年最后一轮融资后的估值为7.57亿美元,如祺出行2023年8月估值为53.6亿人民币,知行汽车当前市值约198亿港元,黑芝麻智能2023年6月估值为22.18亿美元。

狂奔的智驾龙头

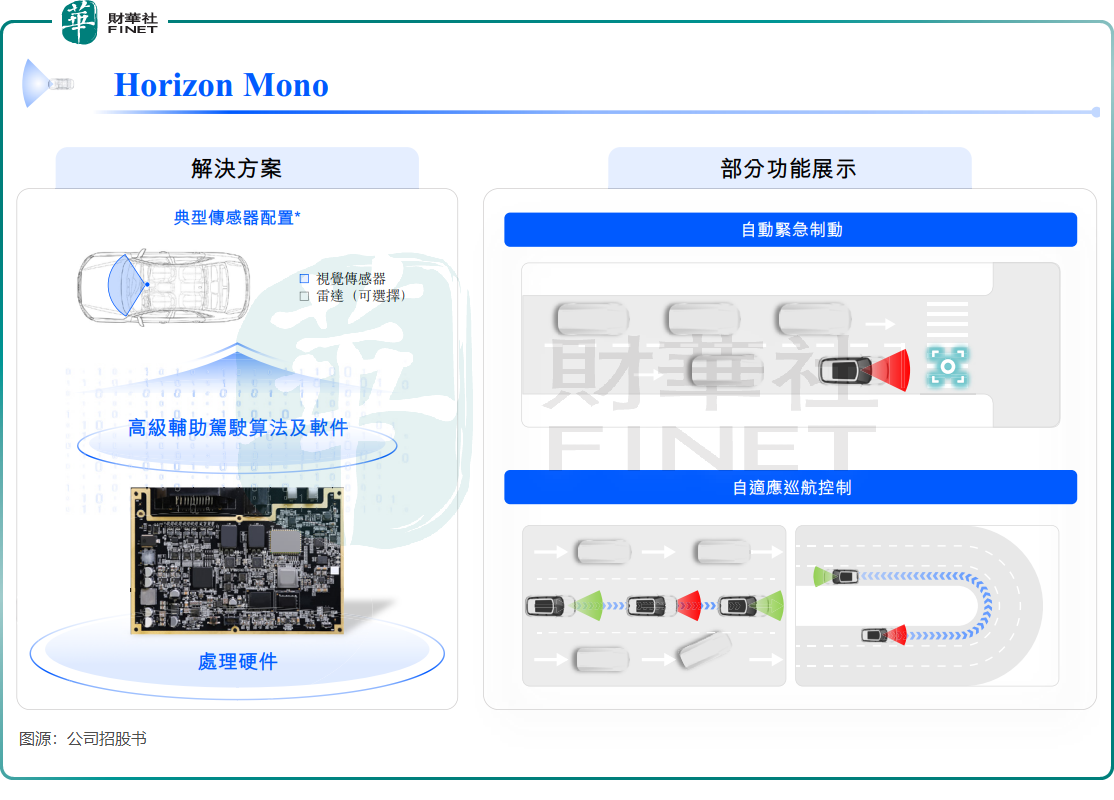

地平线的研发能力相当强,拥有全面的高级辅助驾驶和高阶自动驾驶解决方案组合,即Horizon Matrix Mono、Horizon Matrix Pilot及Horizon Matrix SuperDrive,该三大解决方案分别定位为高级辅助驾驶、高速自动领航(NOA)、高阶自动驾驶。

地平线在商业化落地方面也取得显著进展,其中Horizon Mono及Horizon Pilot解决方案已成功通过验证、商业化及大规模部署。

招股书显示,地平线是提供前装量产的高级辅助驾驶及高阶自动驾驶解决方案的首家中国公司。作为行业吃螃蟹的第一人,成立以来,地平线客户群体迅速扩大,中国十大OEM均已选择公司的解决方案用于乘用车型的量产。这些客户包括不少汽车行业头部企业,如大众集团、比亚迪、奥迪、上汽集团、理想汽车(02015.HK)(LI.US)、吉利汽车(00175.HK)等。

得益于客户规模的扩大,地平线运营数据表现相当亮眼。公司2023年的定点(产品或解决方案在车型中的大规模采用)为2021年的三倍以上,仅在2023年,公司就获得了超过100款新车型定点;2022年至2023年期间,公司解决方案的装机量飙升四倍。

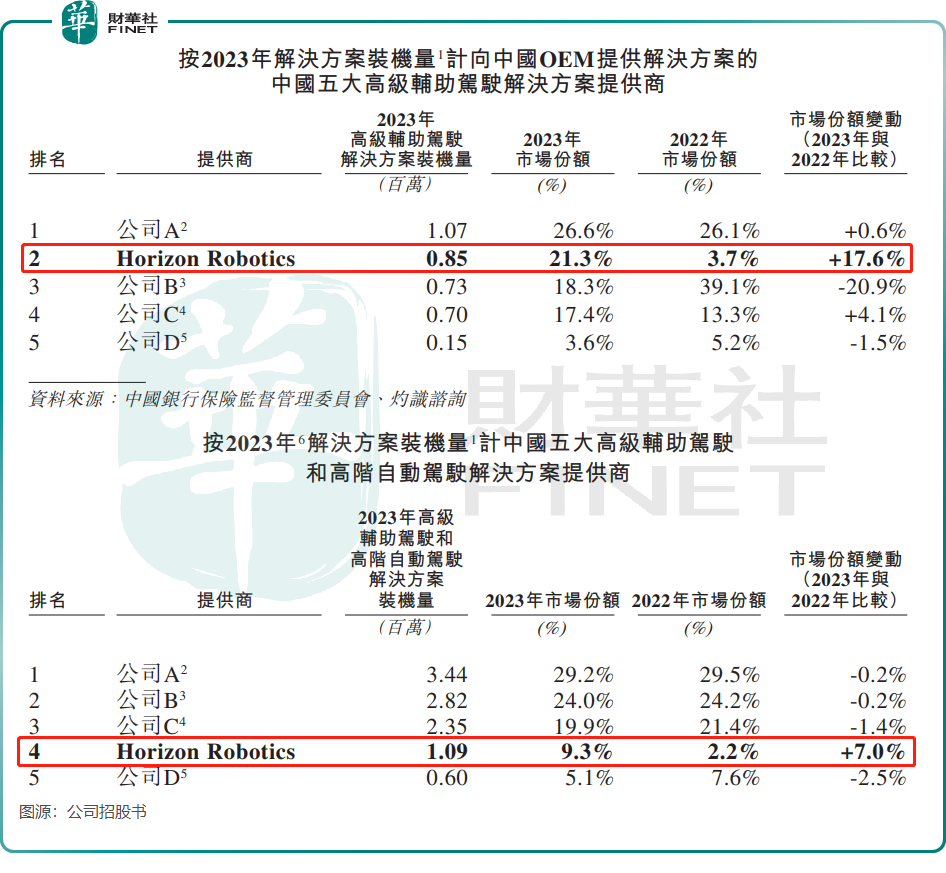

地平线近几年在全国智驾市场可谓是异军突起,市场份额持续攀升。

按2023年解决方案装机量计算,地平线是中国本土OEM的第二大高级辅助驾驶解决方案提供商,市场份额为21.3%,较2022年的3.7%大幅提升17.6个百分点;按2023年解决方案总装机量计算,地平线亦是中国第四大高级辅助驾驶和高阶自动驾驶解决方案提供商,市场份额为9.3%,较上年提升7个百分点。

患上“三高”:高增长、高投入、高亏损

自动驾驶市场走在了时代风口之上,政策支持和市场需求共振下,市场增长潜力十分巨大,这为自动驾驶企业带来了重要发展机遇。

其中,中国高级辅助驾驶和高阶自动驾驶解决方案的市场规模在2023年为245亿元,预计2023年至2030年复合年增长率高达49.4%,2030年市场规模将攀升至4070亿元。

但从现时看,自动驾驶市场尚处于发展初期,行业参与者在快速成长过程中摆脱不了共同的痛点,即行业商业化难题下规模化尚未到来,同时面临高昂的支出(研发和营销等),因此亏损、缺钱成为行业的常态。

由于近年来获巨额融资,地平线没有缺钱的烦恼,但却患上了“三高”:高增长、高投入、 高亏损。

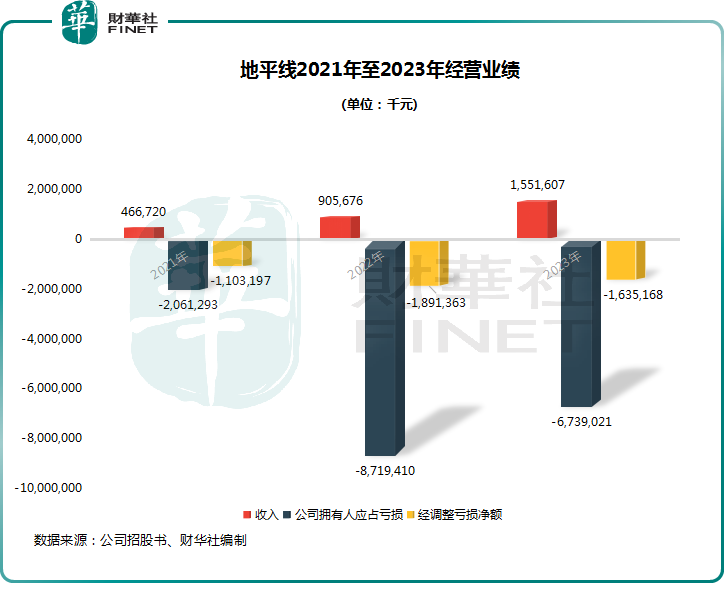

2021年至2023年期间,在装机量的带动下,地平线收入狂奔,由4.67亿元增至15.52亿元。这一增长趋势也符合行业发展趋势,知行汽车、黑芝麻智能等企业近几年的收入规模亦是成倍增长,背后获自动驾驶车型销量持续提升所驱动。

然而,在收入增长的同时,地平线却深陷巨亏旋涡,并且远远惨于其他智驾头部企业。公司上述期间分别亏损20.61亿元、87.19亿元及67.39亿元,三年累计亏损175.2亿元。作为对比,知行汽车、黑芝麻智能、如祺出行和出门问问在2022年分别亏损3.42亿元、27.54亿元、6.27亿元及6.7亿元。

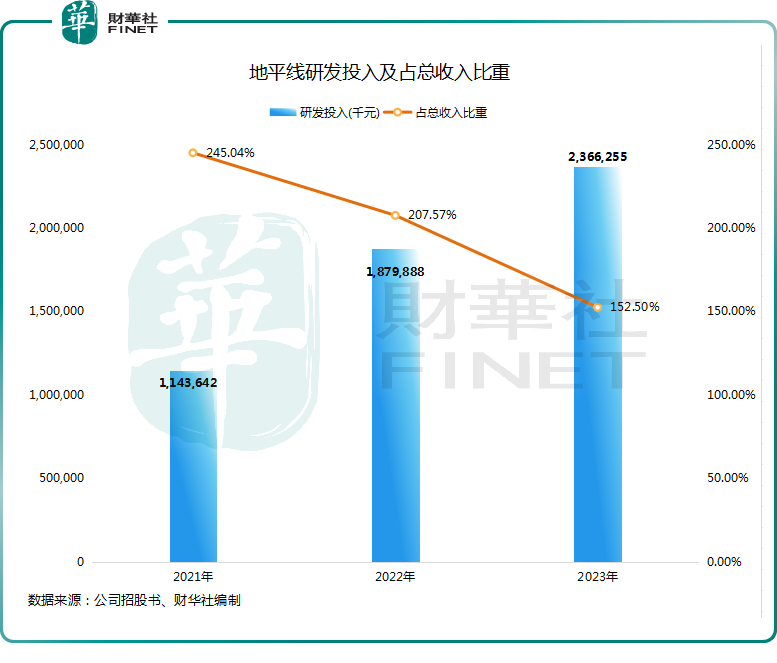

产品力是智驾企业的生命线,要守护好生命线,就需要砸钱做研发。地平线的研发投入,也远高于其他智驾企业。

2023年,地平线研发投入高达23.66亿元,较2021年翻了超一倍。不过得益于商业化快速推进,公司的研发投入占收入比重逐年下降,降至2023年的152.5%。

预计随着未来几年商业化规模持续扩大下规模效应推动,以及优化研发流程,地平线的亏损有望出现收窄。而地平线的业务规模目前仍在大幅扩大,公司在招股书中表示,公司已获得大量未量产车型订单储备,截至2023年年底,尚未实现量产的车型占公司已获得定点的所有车型的50%以上。

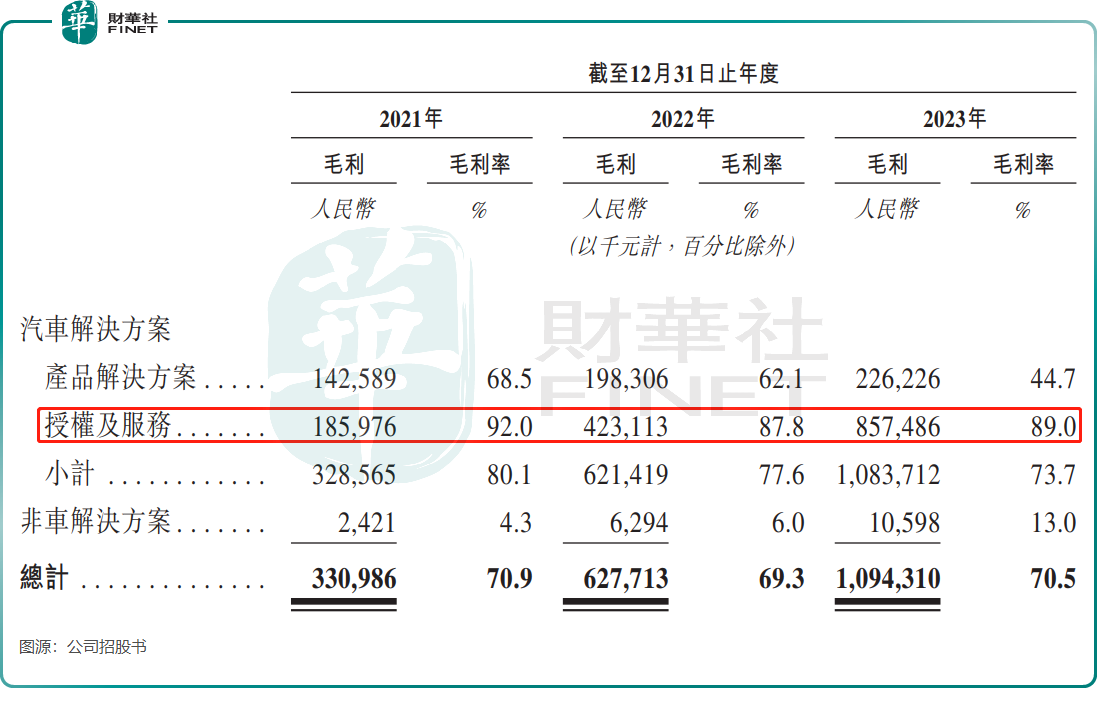

地平线在行业中另一个优势在于,其毛利率相当耀眼。

2021年至2023年,地平线的毛利率分别为70.9%、69.3%及70.5%。在2022年,知行汽车、出门问问、黑芝麻智能的毛利率分别为8.3%、67.2%、29.4%,它们毛利率水平参差不齐主要由于产品结构有区别,如知行汽车更像智驾行业的代工厂,需往上采购芯片和核心软件,导致毛利率较低。

地平线毛利率高主要源于其营收结构于其他企业有显著区别。

地平线收入主要来源于汽车解决方案及非汽车解决方案,其中授权及服务为汽车解决方案中毛利最大的板块,2023年毛利数倍于产品解决方案。

授权及服务业务,即应要求向客户提供算法、软件及开发工具链的授权,并提供相关设计及技术服务,以换取授权及服务业务费。该模式的优点是成本低,溢价高,因此毛利率高达90%左右,提升了公司整体毛利率表现。

小结:

国内自动驾驶市场饱含“金矿”,增长前景广阔,在资本的助力下,地平线成功成为高级智驾市场第一批吃螃蟹的企业,产品力、客户群、市场地位、增长速度等方面都走在了行业前列。

但也应看到,自动驾驶行业是一条充满挑战的长周期赛道,特别是在行业激烈竞争,市场“价格战”,以及持续大规模研发投入等压力之下,地平线想要不断扩大商业化规模,从而从亏损泥潭中走出来,并非易事,地平线还需要耐得住寂寞。