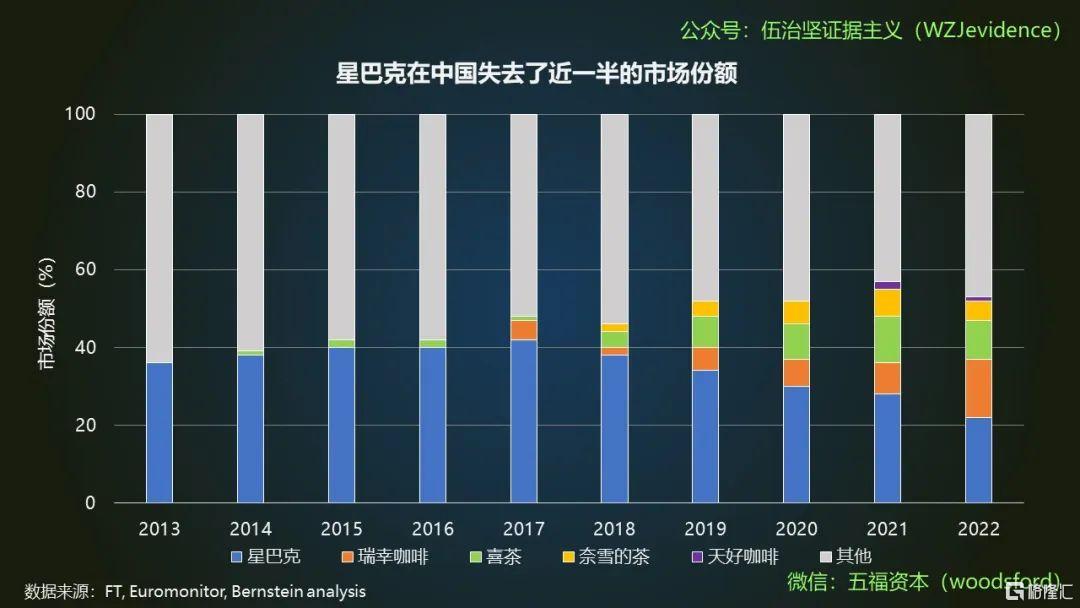

根据Euromonitor和Bernstein Analysis的统计显示,中国的饮料(茶+咖啡)市场竞争日趋激烈,而竞争之下最大的输家就是星巴克。

图1:中国茶咖市场不好卷

星巴克的巅峰在2017年,当时的市占率达到了40%以上,是中国饮料市场名副其实的第一品牌,并且遥遥领先其他品牌。但是到了2022年,星巴克的市占率下降到了20%左右。也就是说,在短短5年内,星巴克的市占率下降了一半。星巴克失去的市场,主要被瑞幸、喜茶和奈雪所抢占。

一个有趣的现象是,为了应对市场竞争压力,星巴克的策略似乎是下沉到三四线城市扩张规模。根据每日经济报道在2019年的报道,星巴克在当时计划在接下来的3年(截至2022年)将全国门店数量从3800家扩张到6000家,入驻城市从140个增加到230个。为了达到这个目标,星巴克需要每年开店600多家,主要开在三四线城市。到了2022年秋,星巴克宣布,目标在2025年将中国的门店总数进一步增加到9000家。可见公司将营收增长重点放在三、四线城市的策略不变。

问题在于,三、四线城县的消费者有没有足够的消费力和意愿去购买每杯30~40人民币的咖啡喝?他们会像一、二线城市居民那样买星巴克的账么?在目前很多消费品牌面临需求降级的大环境下,星巴克还能保持其品牌吸引力,不被卷入降价补贴抢夺顾客的残酷竞争中么?相信很多读者也有类似的疑问。

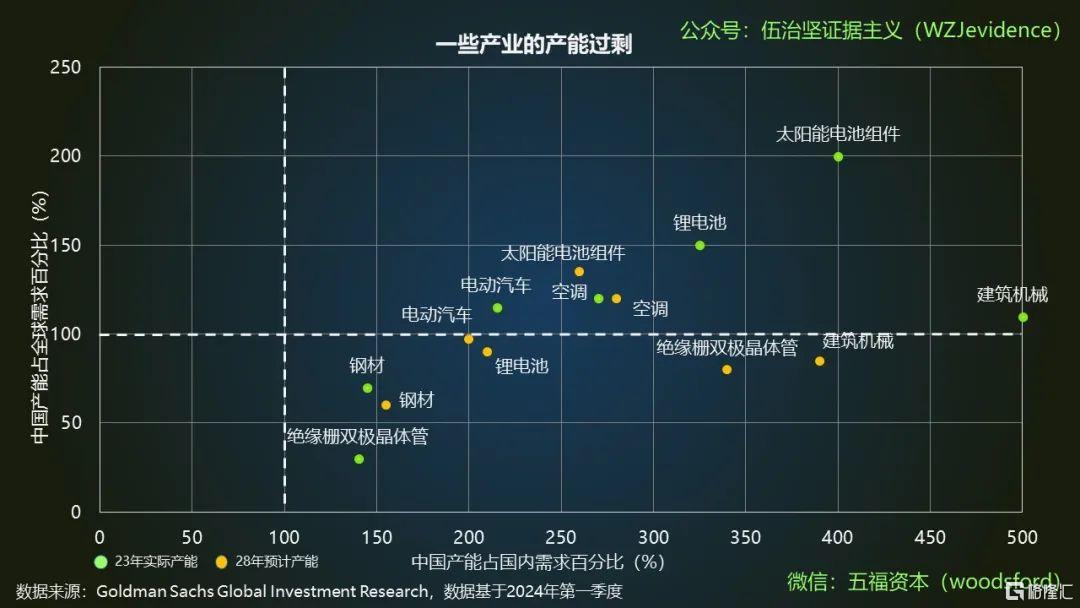

关于中国某些产业的产能过剩问题,是经济和投资界热议的话题。最近高盛的一篇研究,计算了某些行业的产能和需求的对比情况。

图2:产能真的过剩么?

如上图所示,根据高盛的计算,产能过剩最严重的是太阳能电池组件和建筑机械。高盛的统计显示,2023年中国太阳能电池组件产能占到了国内需求的400%和全球需求的200%。如此高的产能,势必出现行业内的内卷,以及争相以低价获得订单。电动汽车也属于过剩,其2023年的产能约占世界总需求的120%,预期到2028年会下降到全世界总需求的100%。也就是说从全世界范围来看,中国一家就能生产出所有国家所有人需要买的电动汽车。

如此高的产能,恰恰是目前我们面临的一些贸易摩擦的大背景。举例来说,2024年8月26日,加拿大总理特鲁多宣布,加拿大将对从中国进口的电动汽车征收100%的关税,对钢铁和铝征收25%的关税。当然,加拿大本来从中国进口的电动汽车就很少,几乎可以忽略不计,但是这一针对性政策背后的逻辑正是基于对于产能过剩和潜在倾销的针锋相对。对于这个话题,网络上有各种评论,特别是针对外国政府关税壁垒的控诉。在笔者看来,可能我们更应该考虑这个问题:接下来应该怎么办?