登录新浪财经APP 搜索【信披】查看更多考评等级

昆山丘钛微电子科技股份有限公司(“丘钛微”)主要从事摄像头模组的设计、研发、制造和销售,是全球前三大智能手机摄像头模组企业。发行人本次发行上市构成间接控股股东香港联交所上市公司丘钛科技分拆上市事项。

公司报告期内主要产品为摄像头模组。在高端摄像头模组方面,公司产品包括光学防抖(OIS)摄像头模组、3DSensing摄像头模组、车载摄像头模组、无人机摄像头模组、智能家居摄像头模组等创新型摄像头模组。

注册稿显示,公司客户包括华为、小米、OPPO、vivo、三星、联想、荣耀、比亚迪、华勤、大疆、科沃斯、石头科技、小天才等智能手机及IoT龙头企业。公司车载摄像头模组产品也已在上汽通用五菱、吉利汽车、小鹏汽车、上汽乘用车、岚图汽车、福田戴姆勒等品牌的车型中交付使用。报告期内,公司对最终前五大客户的销售额占营业收入的比例分别为 96.09%、87.90%、76.59%及 84.46%,)客户集中度较高。

报告期内,公司向前五大客户的销售情况如下:

2021年,舜宇光学、发行人、欧菲光摄像头模组相关产品营业收入分别为2,833,350.00万元、1,687,556.47万元、1,645,409.84万元;2022年则分别为2,332,580.00万元、1,256,146.81万元、1,038,259.77万元;2023年1-6月则分别为973,652.00万元、499,228.06万元、444,028.56万元,发行人智能手机摄像头模组业务规模为市场第二名。

公司的核心原材料中 CMOS 图像传感器芯片市场高度集中,主要采购来源为日本、韩国、美国等地的厂商,公司对境外 CMOS 图像传感器芯片的需求量较大,境外采购的比例较高,且短期内国产公司无法在该领域形成有效替代,若出现国际贸易环境的极端不利变化,有可能导致公司的原材料来源受限,从而影响公司的持续经营。

控股股东和实际控制人

香港丘钛直接持有公司 2,884,194,830 股股份,持股占比 99.8825%,通过丘钛致远间接持有公司 3,393,170 股股份,持股占比0.1175%,合计控制公司 100%股份,为公司的控股股东。

何宁宁间接控制公司100%的股份,为公司的实际控制人。

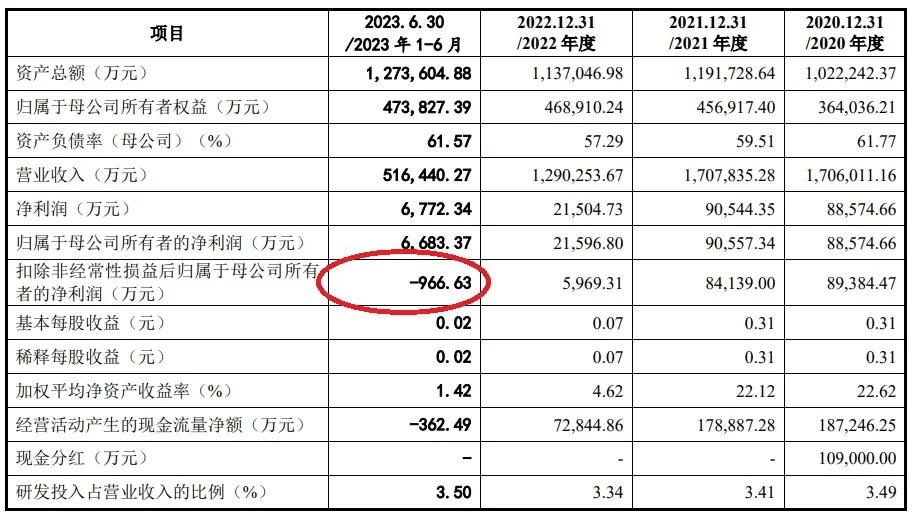

主要财务数据和财务指标

公司预测2023年度营业收入为1,096,768.96万元,较2022年度下滑15.00%;预测2023年度归属于母公司股东的净利润为21,397.89万元,较2022年度下降0.92%;预测2023年度扣除非经常性损益后归属于母公司股东的净利润为6,116.19万元,较2022年度增长2.46%。

发行人选择的具体上市标准:最近两年净利润均为正,且累计净利润不低于5,000万元。

募集资金运用

本次发行不低于32,084.3112万股(不含采用超额配售选择权发行的股票数量),不低于发行后总股本的10%;公司与主承销商可行使超额配售选择权,超额配售选择权不得超过本次发行规模的15%,预计融资30.0127亿元,实际募集资金扣除发行等费用后,拟按照轻重缓急投资以下项目:

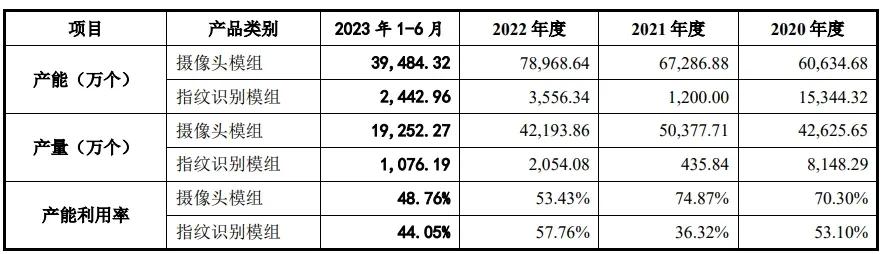

产能利用率下滑,报告期内公司摄像头模组的产能利用率分别为 70.30%、74.87%、53.43%和 48.76%,若出现雇员流失严重、水电供应不足、关键物料供应短缺、客户订单需求不足等影响公司产能利用率的事项,公司的生产经营、经营业绩可能会受到不利影响。

报告期内,公司主要产品的产能、产量及产能利用率如下表所示:

创业板上市委员会2022年第53次审议会议于2022年8月17日召开,昆山丘钛微电子科技股份有限公司(首发)获通过。

上市委会议提出问询的主要问题

报告期内,发行人收入增幅高于可比公司,毛利率低于可比公司,研发费用率低于可比公司。请发行人结合技术研发与创新、毛利率、客户群等方面的情况,说明相对于可比公司的竞争优劣势,以及提升竞争能力的具体措施。请保荐人发表明确意见。

昆山丘钛微电子科技股份有限公司注册阶段问询问题

1.关于销售佣金报告期各期,发行人通过香港丘钛进行境外销售(扣除销售佣金)的金额分别为 40,816.80 万元、83,843.16 万元、62,001.58万元,向其支付销售佣金分别为 1,029.35 万元、2,031.57 万元、0.96 万元。请发行人补充说明与香港丘钛签订的境外代销合同主要条款,销售佣金计算方式,报告期内是否对合同进行过修改,2021年向其支付的销售佣金大幅下降的原因。请保荐人、申报会计师核查并明确发表意见。

问题一、关于业绩大幅下滑

申请文件及问询回复显示:

(1)2022年1-6月,发行人预计实现营业收入668,720.10万元,同比下降21.17%;预计实现扣非后归母净利润9,782.28万元,同比下降82.14%。

(2)发行人称,业绩大幅下滑的主要原因为手机市场需求疲软、产能利用率下降、芯片供应紧张、用工成本上升及新业务亏损。公开信息显示:

(1)市场调查机构IDC大幅下调2022年全年智能手机出货量预期值,从原来的1.6%增长率调整至下降3.5%。分析机构Gartner预测,2022年全年手机出货量下滑7.1%。

(2)天风证券研报显示,中国大陆安卓手机市场今年已经缩减2.7亿部订单。小米、OPPO、vivo已于近期通知供应商,未来几个季度订单量将会缩减20%以上。

请发行人:

(1)说明2022年1-9月主要财务和经营数据业绩情况,是否存在边际改善;业绩大幅下滑、下游需求持续萎缩是否对发行人持续经营能力构成重大不利影响;发行人2022年全年是否存在业绩大幅下滑风险。

(2)结合前述情况,进一步完善招股说明书中相关风险提示,并根据《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书(2020年修订)》第三十六条的规定,删除风险对策、发行人竞争优势及类似表述。

请保荐人、申报会计师审慎发表明确意见。

请你公司对上述问题逐项落实,及时提交回复。审核中心意见落实函要求披露的事项及保荐人认为对投资者作出价值判断和投资决策有重大影响的说明事项应在更新后的招股说明书中予以补充。若回复涉及修改招股说明书,请以楷体加粗标明,并及时提交招股说明书(上会稿)。

同时,请你公司持续关注有关该项目的媒体报道等情况,就媒体等对该项目信息披露真实性、准确性、完整性提出的质疑进行核查,并于答复本意见落实函时一并提交。若无媒体质疑情况,也请予以书面说明。

(转自:智超讲财商)