文| 氨基观察

2021年11月,中国白血病患者等来了久违的好消息。

亚盛医药的奥雷巴替尼获批上市,成为国内唯一针对T315I突变的慢性髓细胞白血病(CML)慢性期(CP)或加速期(AP)成年患者的药物。

尽管一代和二代CML靶向药物在延长患者生存期方面取得了显著成效,但仍有部分患者因耐药或不耐受而无法持续接受治疗。奥雷巴替尼的出现,正好解决了这个问题。

而作为一款临床亟需的高价值创新药,奥雷巴替尼本身也见证了中国创新药行业的成长。

2018年,医保局的设立,中国创新药行业迎来了新的发展阶段。随着以新药为主体的医保准入和谈判续约机制的建立,“真创新”产品迎来发展加速期。

奥雷巴替尼,正是受益者之一。

2022年医保谈判,奥雷巴替尼首发适应症,作为国家重大创新药代表顺利进入医保,并被写入当时医保局官宣新闻稿,且获焦点访谈长篇报道,体现了监管层对于高质量创新药的重视。在保证高价值创新药合理回报的谈判理念下,奥雷巴替尼医保价格与“患者赠援”方案接近,超出市场预期。

2024年,奥雷巴替尼的第二个适应症,治疗对一代和二代TKI耐药和/或不耐受的慢性髓细胞白血病慢性期成年患者,以简易续约的方式顺利入围,再一次超出市场预期。核心原因在于,基于简易续约规则,即便降价,幅度也会极为有限。

与此同时,奥雷巴替尼于2022年纳入的适应症成功续约。至此,奥雷巴替尼全部适应症进入医保,预示着奥雷巴替尼能够以提高可负担性的方式,加速惠及更多患者。对应的,亚盛医药也能收获合理的商业回报。

三年,相对一款创新药物的研发周期并不算长,但对中国创新药行业来说,却足以见证一个时代的变迁。奥雷巴替尼,作为全球BIC分子,不仅是这一时代的见证者,也将继续在未来的发展中扮演重要角色。

/ 01/ 以简易续约方式入围,预期明确

奥雷巴替尼的第二个适应症入围医保目录,体现了监管层对于高价值创新药的支持。毕竟,简易续约专门为高价值的独家产品打造。

根据简易续约规则,符合相应条件的独家创新药,不管是原适应症的续约还是新适应症的申请,企业都可以选择不提交谈判材料,而是根据相应的规则入围。

对于药企而言,这一规则最大的好处就是,评估标准明确,价格预期确定。

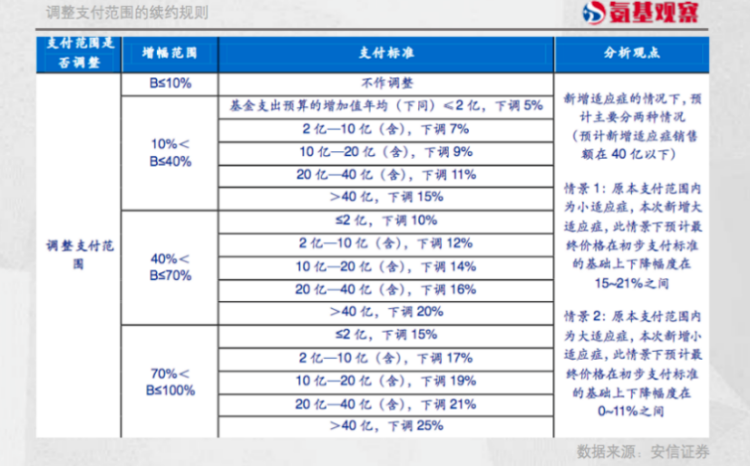

根据规则,奥雷巴替尼这类调整支付范围的简易续约品种,支付标准调整分两步:

第一步先计算原医保支付范围的下调比例,形成初步支付标准。第二步,将因本次调整支付范围所致的基金支出预算增加值,与原支付范围的基金支出预算和本协议期内基金实际支出两者中的高者相比(比值B),在初步支付标准的基础上再次调整,形成最终支付标准的下调比例。

在这一机制下,简易续约的创新药并不需要都降价。从2023年的续约结果看,已经有了这一稳定预期。100个续约药品中有18个药品增加了新适应症,仅有1个触发了降价机制,意味着17款药品以原价新增适应症。

并且,即便降价,也十分有限。

事实上,在11月28日的医保局发布会上,监管层一再强调,让高价值创新药获得合理的回报。因此,对于奥雷巴替尼未来的高预期,仍是非常明确的。

/ 02/ 全部适应症纳入医保,放量明牌

“在多重积极因素的影响下,我国医药产业快速成长。”11月26日,医保局发文这样表示。

确实,成立以来,医保局为广大人民群众看病就医提供了坚实保障,也为医药行业发展、医药技术进步、产业能力提升提供了有力支持。

得益于医保局支持实现价值增厚的企业不在少数,亚盛医药就是如此。

2023年,进入医保的第一个完整年度,奥雷巴替尼销售盒数在2023年增加了259%,总患者数增加了123%,准入医院数量增加了567%。

这一趋势,延续到了2024年。今年前6个月,奥雷巴替尼销售额环比增长120%。至此,上市以来其累计销售额已经达到4.89亿元。

随着“治疗对一代和二代TKI耐药和/或不耐受的慢性髓细胞白血病慢性期成年患者”适应症的纳入医保,奥雷巴替尼未来的放量更值得期待。

核心原因在于,奥雷巴替尼的首发适应症,仅适用于T315I突变患者;而新适应症则跳出了这一局限性,针对的患者群体规模扩大3-4倍。

加上奥雷巴替尼的价格预期明确,确保了后续“量*价”总和的高预期。

海通证券预计,随着奥雷巴替尼1代/2代TKI耐药CML-CP适应症进入2025年医保目录,国内销售将加速放量,2025年销售额便有望达到4亿元。

实际上,若后续国内支持创新的政策继续落地,奥雷巴替尼的潜能有望进一步释放。过去半年来,“1+3+N”多层次医疗保障体系的建设持续推进,“医保联动”有望实现。在11月26日,医保局官宣表示,正在谋划探索推进医保数据赋能商业保险公司、医保基金与商业保险同步结算以及其他有关支持政策。

在今天的发布会上,医保局也是谈到,鼓励有条件的地区探索开展“惠民保”等商业健康保险进医院,实现与基本医疗保险、大病保险、医疗救助“一站式”结算。

这意味着,未来更多患者的负担能够继续降低,对以奥雷巴替尼为代表的高价值创新药的接受度持续提升,对应奥雷巴替尼渗透率的进一步增长。

相信在一系列积极因素的推动下,亚盛医药的价值有望被市场进一步看见。

/ 03/ 从中国走向全球市场,强者起舞

中国创新药的故事才刚刚开始。对于国产创新药而言,诞生FIC、BIC满足国内患者需求只是开始,更宏大的叙事是在全球舞台上展现实力。从中国市场走向全球舞台,也是奥雷巴替尼未来的故事。

从临床潜力来看,奥雷巴替尼是一个非常值得期待的选手。

在CML领域,奥雷巴替尼具有全球BIC的强劲潜力。根据2024 EHA的临床结果,在用奥雷巴替尼治疗Asciminib治疗失败的CML-CP患者中,CCyR率达到50%,MMR率达到33%。这显示了奥雷巴替尼具有更强疗效的潜力。

鉴于奥雷巴替尼优越的疗效与获益,国际肿瘤学界一直对其抱有很高的期待。11月21日,奥雷巴替尼的全球性、多中心、Ib期随机临床试验结果,成功发表在肿瘤学顶刊JAMA Oncology,获得了极大的认可。

在日前的研讨会上,该研究主要研究者美国德克萨斯大学MD安德森癌症中心Elias Jabbour教授激动地表示:“奥雷巴替尼在对泊那替尼和Asciminib耐药/不耐受患者中的疗效数据非常卓越,让我们眼前一亮”。

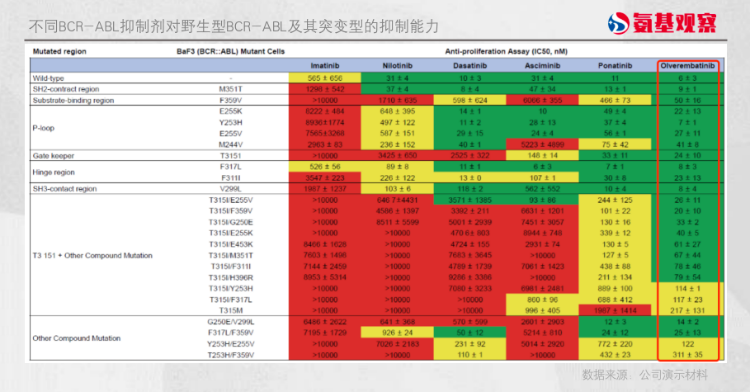

而从研究来看,奥雷巴替尼有效抑制野生型BCR-ABL及多种突变型的活性,对大部分TKI不敏感的激酶区突变和复合突变激酶均有较强抑制性。相比之下,Asciminib对T315I突变患者效果较弱,需要5倍剂量给药治疗,并且对很多突变不敏感。

这意味着,奥雷巴替尼有望持续向前线疗法挺进,覆盖更多患者。

海外方面,针对2个及以上TKI耐药CML-CP适应症,全球注册III期 POLARIS-2已经获得 FDA批准,预计2025年完成临床入组,预计2026年递交NDA。

同时,在Ph+ALL领域,奥雷巴替尼也极具竞争力。亚盛医药在EHA会议上公布的最新数据显示,接受奥雷巴替尼联合治疗方案的患者中,有90.3%在三个月内达到了CMR(完全分子学反应),这一比例超过了此前被认为是疗效最佳的ponatinib联合疗法的75%。

此外,TKI联合化疗组的1年总生存率达到了96.2%,无事件生存率为71.5%;TKI联合BITE组的1年OS率和EFS率分别达到了100.0%和90.0%。这些数据表明,奥雷巴替尼在疗效方面兼顾“速度、广度、深度和持久”等诸多优点,有潜力成为一线Ph+ALL治疗的新标准。

在血液瘤领域的突出竞争力,让奥雷巴替尼实现了ASH七连冠。即将到来的2024 ASH年会上,奥雷巴替尼将口头报告其用于慢性期慢性髓细胞白血病(CP-CML)患者二线治疗的研究最新进展。

此外,奥雷巴替尼海外临床研究的最新进展,以及该品种联合公司另一重磅品种Bcl-2抑制剂APG-2575治疗复发/难治性费城染色体阳性急性淋巴细胞白血病(Ph+ ALL)儿童患者的研究数据也将以壁报展示形式公布。

而血液瘤之外,实体瘤领域奥雷巴替尼也在突围。目前,其治疗SDH缺陷型GIST患者的全球注册III期研究POLARIS-3已经开展,预计2026年完成临床入组。

SDH缺陷型GIST患者目前无标准治疗方案,伊马替尼治疗无效,患者5年无事件生存(EFS)率仅为24%,存在一定的未满足的临床需求。而根据2024 ESMO的I期数据,奥雷巴替尼有可能成为满足这一需求的答案。

显而易见,GIST适应症有望进一步推高奥雷巴替尼的预期。

也正因此,今年6月份,武田制药以创下了国产小分子药物对外BD的新纪录的13亿美元,获得奥雷巴替尼海外权益。在武田制药的预期中,奥雷巴替尼是一款年销售峰值达到20亿美元的重磅炸弹。

在国内,得益于医保的支持,奥雷巴替尼放量逻辑扎实;而随着与武田制药的强强联合,奥雷巴替尼的海外轨迹也变得愈发清晰。

/ 04/ 总结

三年,不过历史长河里的一瞬;但这三年,对于中国的医药行业已是沧海桑田。

奥雷巴替尼不仅仅是一款药。作为过去几年,在中国创新药低迷时期,走出的BIC分子,见证了整个行业的变迁,并刻上了自己的印记。

于患者而言,奥雷巴替尼带来的新选择与希望,弥足珍贵;于行业而言,其展示了政策支持、企业创新和市场需求之间的良性互动,为中国医药创新注入了新的动力。

更重要的是,奥雷巴替尼还将成为中国药企迈向国际浓墨重彩的一笔。真正成功的创新药,最终不仅要惠及患者,成就一家公司,还要推动一个产业进化。

于未来而言,这三年,又仅仅是一个开始。属于奥雷巴替尼与中国创新药的故事,仍将继续。