这只新股,初看非常诱人,如公司是做数字化解决方案的,主要为本地零售商提供服务,是黏性超高的软件行业!

按2023年的收入算,多点数智是中国最大的零售数字化解决方案服务商,市场份额为6.5%!

目前,多点数智已成功将业务扩展至亚洲其他国家及地区,包括香港特别行政区、柬埔寨、新加坡、马来西亚、澳门特别行政区、印尼、菲律宾及汶莱,是亚洲第三大零售数字化解决方案服务商,市场份额为4.2%!

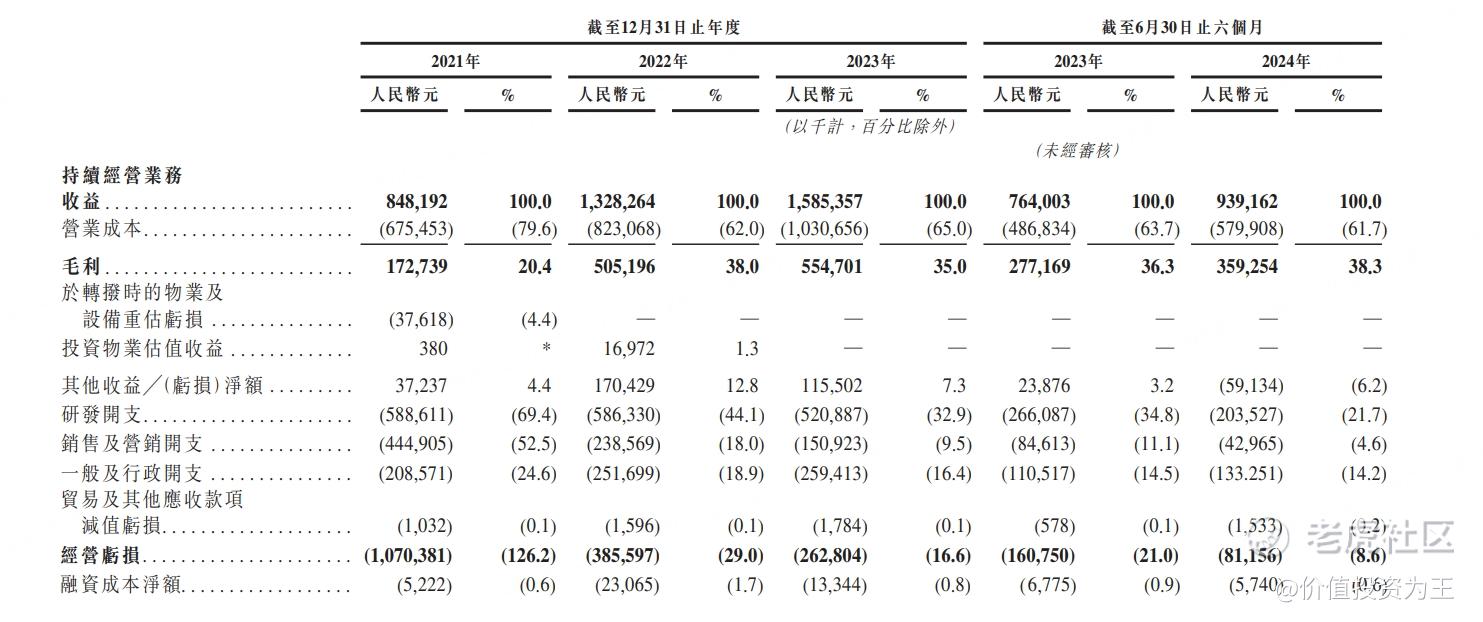

从业绩上看,多点数智营收增速不错,2021-2023年营收分别为8.5亿、13.3亿和15.9亿,今年上半年营收9.4亿,同比增长24%

虽然公司目前还是亏损状态,但逐步收窄,净利润转正的难度并不大。

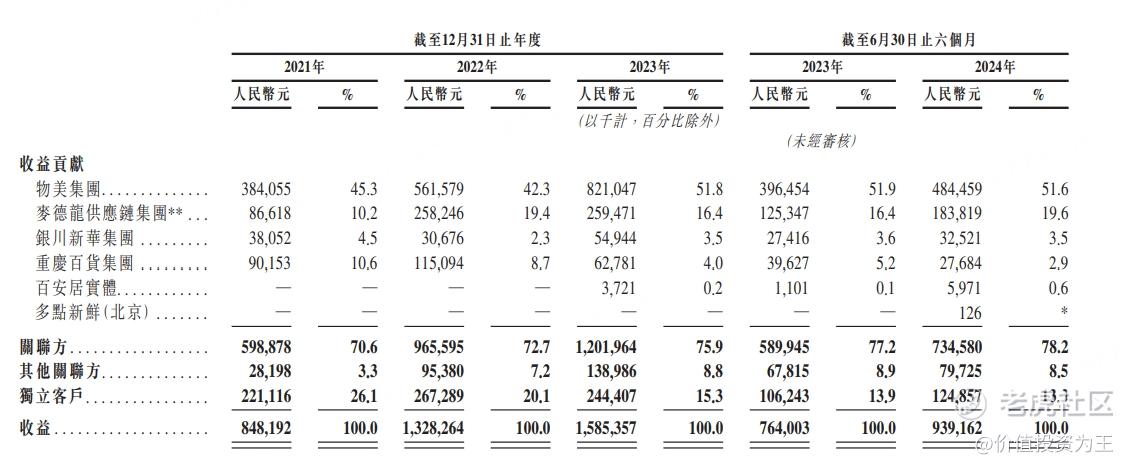

可惜,公司的收入大部分来自关联方,截至2021年、2022年、2023年各年以及截至2024年6月30日止六个月,我们五大客户产生的收益分别占同年╱期收益的79.4%、83.3%、87.2%及89.6%。截至2021年、2022年、2023年各年以及截至2024年6月30日止六个月,我们最大客户产生的收益分别占同年╱期收益的60.0%、64.0%、71.9%及75.3%:

如此大的关联交易和多点数智的股东背景有关,其创始人张文中博士是物美科技集团有限公司(物美集团的控股公司)的控股股东。

因此,多点数智早期业务发展主要得益于和物美集团的合作。

有强大的股东背景,既是优势,也是缺点,让人担忧关联交易的真实性,以防为了IPO美化财务报表。

除了物美之外,其他几个大客户也都是关联方,像重庆百货集团(关联方之一)、银川新华集团(关联方之一及由张博士控制)及麦德龙实体(关联方之一及由张博士控制)

第三方客户中倒是也有知名公司,比如7-Eleven (Hong Kong)。

从收入上看,2021-2023年,第三方带来的收入分别为2.2亿、2.7亿和2.4亿,今年上半年为1.2亿,同比增长17%。

虽然第三方收入保持了稳定的增长,但占总收入的比重只有13%,比较低。

从估值上看,多点数智的市值为268亿港币,对应的市销率为14倍,偏高!

总的来说,多点数智的缺点比较明显,长期投资价值堪忧。