作者|Fundamental Options

编译|华尔街大事件

过去十年无疑是云软件或 SaaS(软件即服务)的十年。现在的十年似乎已经是人工智能的十年,但这并不意味着云计算的增长已经停止。根据不同的消息来源,未来 7 到 10 年 SaaS 的预计复合年增长率 (CAGR) 介于~13%和~19%之间。

如果我们能够将这种增长与强大的经济护城河和强劲的财务状况结合起来,事情就会变得更加有趣,另一个行业巨头是甲骨文 ( NYSE: ORCL ),其业务部门涵盖 SaaS 和 IaaS。此外,乍一看,它的增长速度再次加速至两位数,盈利能力也相当可观。

然而,有一个领域尤其值得我们关注:估值。他们的市盈率明显高于过去 5 年的平均水平。这是否只能通过重新实现两位数的增长来证明?还是股票被高估了?

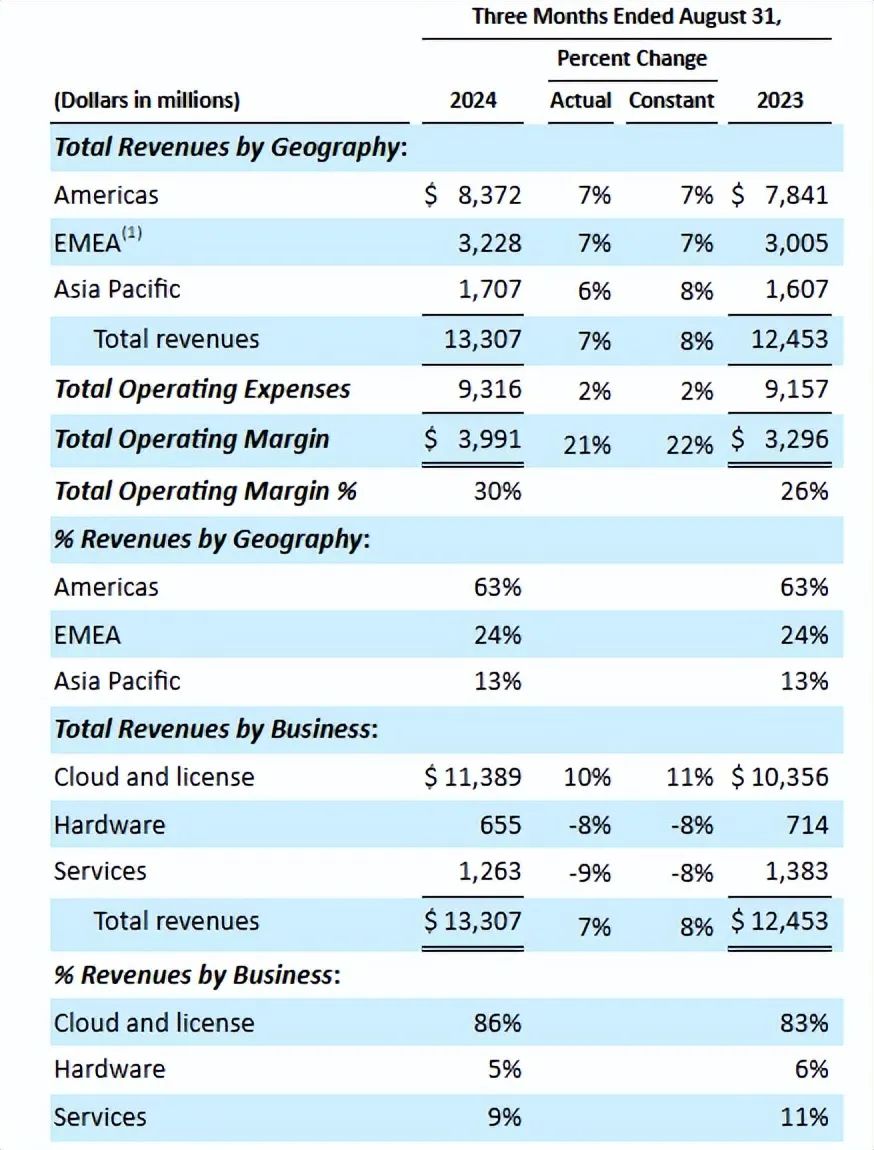

甲骨文提供满足企业 IT 需求的产品和服务,并通过三个运营部门报告:云和许可;硬件;服务。

过去 4 个季度,云和许可证占总收入的 84%,过去三个月同比增长约 10%。此部分进一步分为两个“生态系统”:应用程序和基础设施。

该生态系统占总收入的近 40%,同比增长 7%,包含以下软件应用程序:

甲骨文ERP:ERP 是一个非常复杂的系统,它基于高转换成本带来了强大的经济护城河,尤其是因为Oracle在全球 ERP 市场上仅次于 SAP排名第二

NetSuite 应用程序套件:专为中小型企业设计的应用程序套件(财务、人力资源、客户关系管理、专业服务)。业务越低,系统越复杂,护城河就越低——我认为总体而言,这里的经济护城河很窄

Cerner医疗应用:旨在使医疗专业人员能够为个体患者和社区提供更好的医疗服务,这基于其特定的复杂性,像ERP一样获得了强大的经济护城河;Cerner在全球EHR(电子健康记录)市场中排名第二。

该生态系统占总收入的 45% 以上,同比增长 13%,主要由以下部分组成:

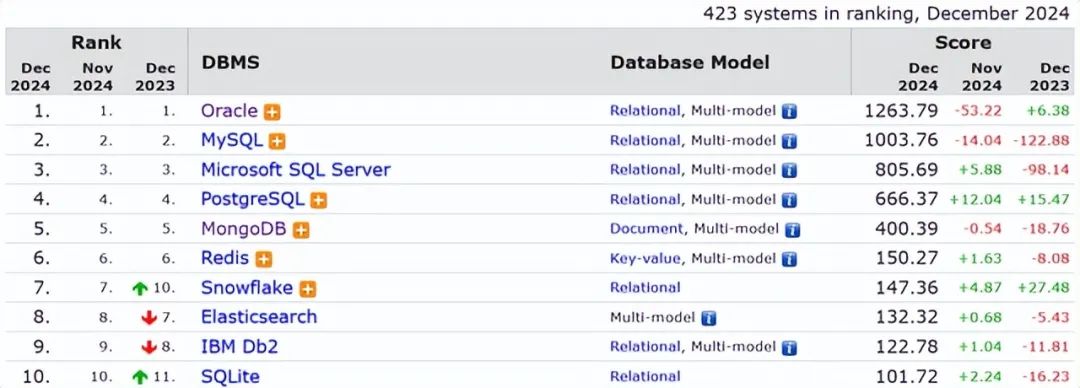

甲骨文数据库:甲骨文生态系统的主要部分,仍然是排名第一的 DBMS(数据库管理系统),无论是关系型数据库还是整体数据库,都保证了强大的护城河:

甲骨文中间件和 Java:为开发人员提供工具,强大的开发生态系统和高昂的转换成本催生出强大的护城河

IaaS(计算、存储和网络服务):甲骨文Cloud 的市场份额很小,仅为 3%;再加上其非常低的价格,这表明没有护城河;也许是由于它与甲骨文Database 的联系,它处于无护城河和狭窄护城河之间。

他们的服务器和其他硬件产品仅占总收入的 5%,同比下降 8%,它们针对 甲骨文Cloud 进行了优化。然而,很难看出任何竞争优势,而他们不断下降的收入可能就是一个证明。

该部门约占总收入的 9%,同比下降 9%,包括咨询服务和高级客户服务产品。通常这个部门的经济护城河很窄,因为企业很难突然放弃这些服务进行内部开发。然而,目前来看,负增长(上个季度,也是去年)似乎与分析师的观点相矛盾。

甲骨文的信用评级在惠誉和标普全球均是BBB ,与微软的 AAA 相差甚远。这主要是因为他们为收购 Cerner 背负了巨额债务。惠誉给出的评级理由如下:

惠誉预计,成功整合 Cerner 后,EBITDA 杠杆率将保持在 3.5 倍以下(以正常化的 EBITDA 利润率计算),这为评级和展望提供了支持。甲骨文的企业资源规划 (ERP)、医疗 IT (HCIT) 和云服务带来的经常性和持久收入流也支撑了其评级,这些收入流比一般技术行业同行更具韧性。

凭借约40-41% 的 EBITDA 利润率和约 10% 的收入增长率,甲骨文也远未达到60 规则。他们确实通过了 40 规则,但如果我们采用自由现金流利润率(约 21%),他们也不符合要求。总的来说,这与他们与微软相比较弱的经济护城河(但仍是经济护城河)以及各方面(云、应用程序、服务)的增长较慢相一致。

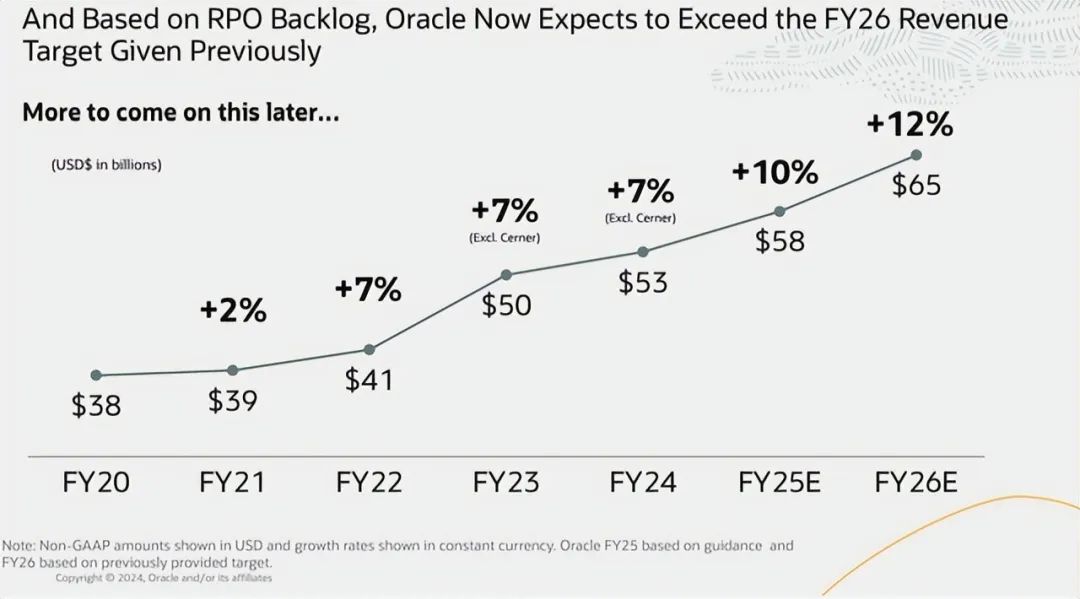

为了促进云计算的增长,他们计划在 2025 年将资本支出增加一倍,事实上,他们似乎对 2025 年和 2026 年的增长加速非常乐观:

然而分析师怀疑“+12%”在中长期内是否可持续,因为它主要基于两件事:迁移到云(否则它们的应用程序将具有中等个位数的固有增长)和对 IaaS 云的大量投资(但这里的高增长主要基于与 Azure 或 AWS 相比的大幅折扣,而这要么不可持续,要么利润率较低)。

关于营业费用,他们表示他们打算继续“大量”投资研发以保持竞争地位。这是很正常的,但由于其可扩展的商业模式,研发利润率会逐渐下降也是正常的。这种下降在销售、一般和行政费用中应该更加明显,我们已经在他们的上一份报告中看到了这一趋势。

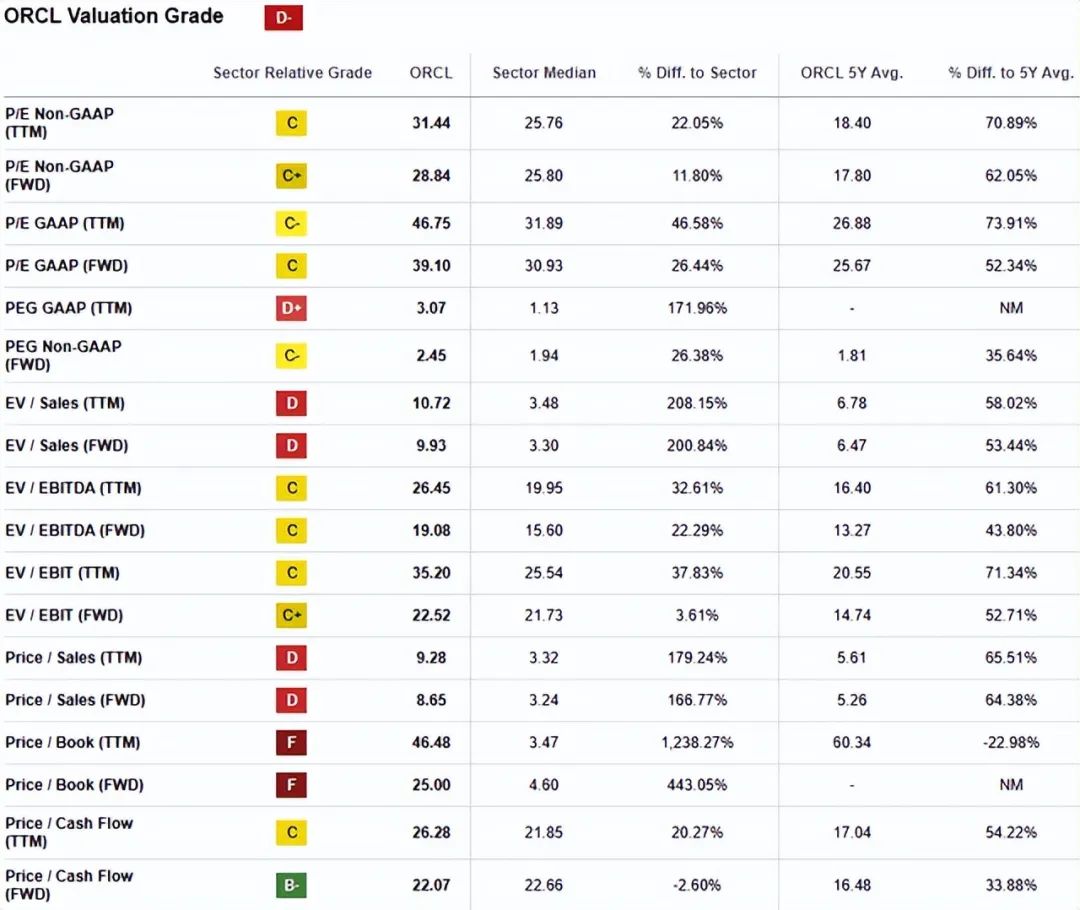

对于相对估值,与 5 年平均值进行比较很有用,甲骨文不会受到高利率的太大影响:

最相关的倍数是经过增长调整的倍数,这些倍数表明相对估值过高:

PEG 非 GAAP FWD = 2.45,比 5 年平均值 (1.81) 高出约 35%

EV/销售额/增长 TTM = ~1.5,比 5 年平均值高出约 36%(~1.1)

甲骨文以其顶级 DBMS 而闻名,这些 DBMS 与 ERP 或 Cerner 等应用程序一起带来了强大的经济护城河。虽然其他业务部门没有护城河,或者最多只有一条狭窄的护城河,但它们也正处于 IaaS 云产品资本支出不断增长的中期。这使该公司有望在 2026 年实现从约 7% 到约 12% 的增长,尽管如果不损害利润率,这种增长在中长期内是不可持续的。

根据 DCF 模型,该股似乎被高估了约 20%,其 WACC 为 9.25%,永久增长率为 3.25%。与 5 年平均值和与其最接近的同行微软相比,这种高估更加明显。