今日,港股三大指数低开低走,市场情绪再度陷入低迷。

恒生科技指数尾盘一度大跌至3.1%,最终收跌2.63%,恒指、国指分别下跌2.09%及2.36%,恒指失守2万点大关。

盘面上,大型科技股全线下跌,美团跌近4%,网易跌2.9%,快手、阿里巴巴、京东跌超2%,腾讯、百度、小米均有跌幅。

大金融股、内房股、半导体股纷纷下挫,融信中国大跌超10%,新华保险跌近6%,中国银河、中信证券跌近5%,中芯国际跌4.4%。金价下跌拖累黄金股走低,紫金矿业跌5.5%。汽车股、体育用品股、餐饮股、啤酒股等大消费股集体表现萎靡,海伦司大跌11.8%,小鹏汽车跌近6%,百威亚太跌6%。

另一方面,港口及海运股尾盘拉升明显,中国船舶租赁逆势大涨超8%,海丰国际、东方海外国际皆上涨,手机产业链股、水务股全天活跃,舜宇光学涨超3%。

具体来看:

内房股、物管股跌幅居前,融信中国跌超10%,中国金茂跌超9%,融创中国跌超8%,世茂集团、富力地产、龙湖集团、旭辉控股集团、万科企业跌超7%,华润万象生活、远洋服务跌超6%,龙光集团、雅居乐集团、新城发展跌超5%,中国海外发展、绿城中国、保利物业、金科服务、融创服务等跌超4%。

中资券商股下跌,弘业期货跌超5%,申万宏源、中国银河、中信证券、国联证券、广发证券、中金公司跌超4%,中信建投、华泰证券、中泰期货、招商证券跌超3%。

有色金属板块走低,灵宝黄金、紫金矿业跌超5%,洛阳钼业、赣锋锂业跌超4%,中国铝业、招金矿业、中国宏桥、中铝国际、天齐锂业跌超3%,山东黄金跌超2%,兴发铝业、江西铜业跌超1%。

芯片股走弱,宏光半导体跌超5%,中芯国际、上海复旦、晶门半导体跌超4%,华虹半导体、中电华大科技跌超3%,芯智控股跌超2%。

教育股下行,新东方-S、天立国际控股跌超4%,思考乐教育跌超3%,大山教育跌超2%。

保险股普遍下跌,众安在线、新华保险、中国太保跌超5%,中国再保险、中国人寿跌超4%,保诚、阳光保险、中国太平跌超3%,中国平安、友邦保险跌超2%。

汽车股大跌,小鹏汽车-W、吉利汽车跌超5%,理想汽车-W、比亚迪股份跌超4%,蔚来-SW跌超3%,长城汽车跌超2%。

航运及港口板块走强,中国船舶租赁涨超8%,中远海控、东方海外国际、天源集团涨超2%,乐舱物流、中远海运港口涨超1%。

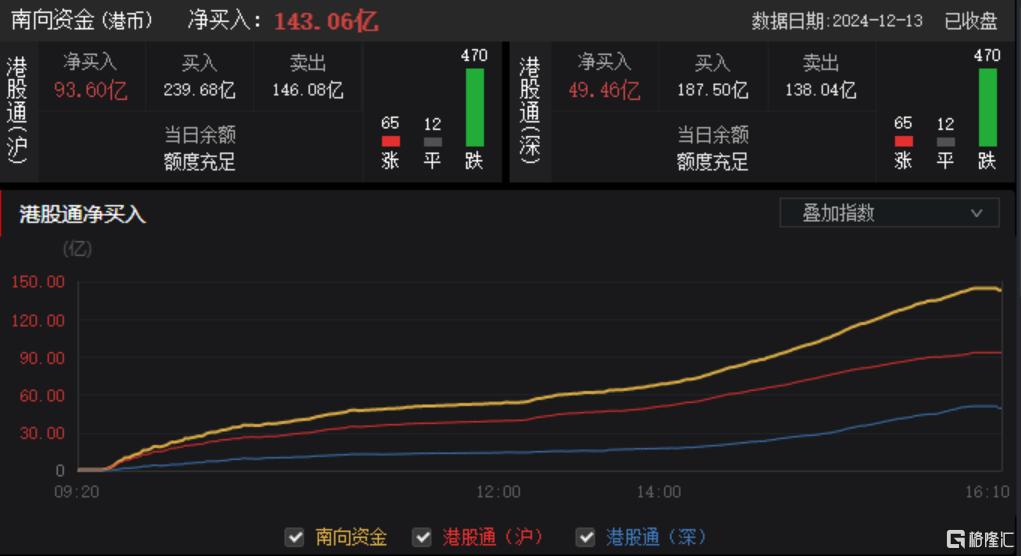

今日,南下资金净买入143.06亿港元,其中港股通(沪)净买入93.6亿港元,港股通(深)净买入49.46亿港元。

展望未来,华泰证券认为,港股或仍呈现震荡格局,考虑:1)11月以来海外中资股2025E盈利预期出现下修迹象,扭转了今年8-10月的上行趋势,目前超70%的个股近一个月有所下修、盈利预期较9月以来最高点下修约2%,其中互联网板块自最高点下修约4.7%;2)短期地缘政治、特朗普交易等海外因素或持续扰动市场节奏;3)目前港股沽空交易占比处于历史较低水位;4)会后日历效应。

配置上,建议港股持仓以稳为主:1)配置2024年盈利预期仍较稳健的保险、电信;2)对海外流动性敏感的互联网板块,并从中挖掘盈利及盈利预期表现目前仍具备韧性的标的。