A股又有企业撤回IPO,尽管已经排队600多天,并成功过会。

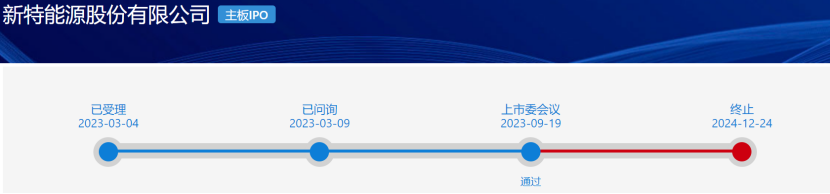

格隆汇获悉,近日,硅料龙头新特能源股份有限公司(简称“新特能源”)因主动撤回上市申请而终止了沪主板IPO。据悉,新特能源的上市申请在2023年3月被受理,并已在同年9月成功过会。

新特能源为上市公司特变电工(600089.SH)的控股子公司,主要从事高纯多晶硅的研发、生产和销售,以及风能、光伏电站的建设和运营。

特变电工在公告中称,新特能源(01799.HK)基于目前所处行业状况,结合其自身实际情况,经与保荐机构充分沟通并审慎论证后,决定终止 A 股发行上市。

2024年光伏产业链新上市企业大幅减少,A股仅拉普拉斯、永臻股份等少数几家成功上市,而终止审核的公司却越来越多。

据格隆汇统计,今年以来,已有一道新能源、中润光能、鸿禧能源、美晶新材料、公元新能源、百佳年代薄膜等光伏企业因撤回而终止A股IPO,天合光能也在今年12月宣布终止筹划分拆控股子公司天合富家能源股份有限公司上市事宜。

目前,光伏产业链价格低迷,行业仍处于严峻的发展阵痛期,光伏企业继续扩产的意愿不强,加上A股放缓IPO节奏、严把入口关,光伏企业的融资上市也变得愈发艰难。

01

新特能源今年上半年由盈转亏,曾拟募资88亿

新特能源前身特变硅业成立于2008年,由特变电工、特变集团、峨嵋半导体、新疆宏联出资设立,主要从事多晶硅的研发、生产和销售。

2011年收购新能源公司后,其新增风能、光伏电站建设和运营业务,2012年整体变更为股份有限公司,并于2015年底登陆港交所,发行价格为8.8港元,如今已跌破发行价。

目前,新特能源的业务主要包括高纯多晶硅的研发、生产和销售,以及风能、光伏电站的开发、建设和运营。2023年,公司多晶硅的营收占比约63%,风能、光伏电站建设的营收占比约20%。

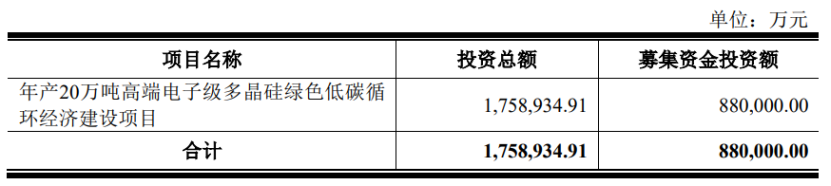

招股书上会稿显示,新特能源拟募集资金88亿元,用于年产20万吨高端电子级多晶硅绿色低碳循环经济建设项目。

公司募集资金规模,图片来源于招股书上会稿

公司募集资金规模,图片来源于招股书上会稿

然而,近年来,受产能过剩、供需严重错配等影响,光伏行业“内卷”降价现象愈演愈烈,新特能源募资扩产的必要性和合理性也备受质疑。

早在2023年上会时,新特能源就被要求结合行业特点、市场需求、竞争格局、技术的优劣势,以及同行业头部公司扩产及现有产能利用、战略合作协议及在手订单、募投项目新增产能计划释放等情况,说明本次募投项目的必要性和合理性,新增产能消化的可行性,募投项目效益测算的审慎性。

此外,在第二轮审核问询函中,多晶硅产品价格持续下跌对新特能源业绩稳定性的影响也被问询。

事实上,受多晶硅价格变动影响,近几年新特能源的业绩波动很大。

2022年我国多晶硅市场供不应求,受供求关系影响,多晶硅价格整体上扬并屡创历史新高,新特能源等光伏硅料企业赚得盆满钵满。

但2023年以来,受光伏产业链各环节扩产的影响,供需关系发生变化,多晶硅产品市场价格开启下行通道,新特能源的业绩也同比下滑。

招股书及财报显示,2021年、2022年、2023年,新特能源的营业收入分别约225.23亿元、368.31亿元、307.52亿元,对应的归母净利润分别约49.55亿元、133.15亿元、43.45亿元。

其中,受多晶硅销售价格大幅下跌影响,2023年新特能源的归母净利润同比下降67.37%,2024年上半年更是产生8.48亿元的净亏损。

新特能源在公告中称,未来将以经济效益为核心,加大科技创新,强化内部管理,进一步提高多晶硅质量,降低生产成本;持续加大风、光资源开发建设及运营规模,进一步扩大逆变器、能源路由器、静态无功补偿装置(SVG)、柔性直流换流技术装置等关键设备市场占有率,积极布局新的利润贡献单元,实现可持续高质量发展。

02

光伏产业遭遇寒冬,许多企业深陷亏损

光伏行业中业绩下滑的不只有新特能源,在产能过剩、价格下跌等影响下,许多光伏企业均陷入持续亏损的窘境,行业面临严峻挑战。

目前上游硅料价格已突破企业现金成本,在此背景下,硅料公司大全能源2024年前三季度亏损10.99亿元。

大全能源近日发公告称,当前多晶硅供求失衡的市场格局依然未得到根本性改善,行业整体持续面临全面亏损的严峻挑战,其将对部分产线进行有序减产控产,来降低运营成本,减少经营亏损。

受硅片跌价、子公司经营疲软等因素影响,光伏硅片龙头TCL中环今年前三季度营收腰斩,归母净利润更是巨亏60.61亿元,一把亏光了去年全年的利润。

由于光伏电池市价下跌,光伏电池制造商钧达股份的业绩也明显承压。2024年前三季度,钧达股份的营业收入为82.02亿元,同比减少42.96%;归属于上市公司股东的净亏损达到4.17亿元。

下游光伏组件企业日子也不好过,受竞争加剧导致的价格战升级,以及组件产品销售单价下滑拖累,一体化组件厂商东方日升2024年前三季度实现营业收入同比下降超46%;归母净亏损15.6亿元,同比下降221.9%。

据国金证券研究所测算,目前光伏产业链持续处于亏损状态,硅料、硅片、电池片和组件企业整体均盈利承压。

03

许多光伏企业股价腰斩,行业仍待出清

在业绩下滑之下,许多投资者都对光伏行业失去了信心,光伏企业的股价也跌跌不休。

据格隆汇统计,2023年初至今,TCL中环、钧达股份、德业股份等光伏上市公司的股价累计跌幅均超过70%,大全能源、东方日升、晶盛机电的累计跌幅也将近50%。

光伏行业之所以面临如今的困境,与前期的疯狂扩张无不关系。

前几年,看到光伏行业良好的发展前景,以及地方的一些税收减免、电价优惠措施后,许多企业进入光伏行业,行业内的光伏厂商也各种融资扩张,最终造成行业供给过剩的局面。如今光伏行业想要得到好转,还得经历产能出清的阵痛。

今年10月,中国光伏行业协会发文称,光伏组件低于成本投标中标涉嫌违法,并呼吁制造企业强化行业自律,防止“内卷式”恶性竞争,并给出了最终组件含税成本(含最低必要费用)为0.692元/W的成本模型以供全行业参考。

整体而言,在全球气候变暖及化石能源日益枯竭的背景下,大力发展光伏、风电等可再生能源已成为全球共识,未来光伏行业依然存在增长空间。

但国内光伏市场受制于装机经济性、并网消纳、入市政策等约束,装机增速将进一步放缓,加上海外光伏市场面临补贴退坡、贸易壁垒等风险,预计行业增速也可能下降。

目前光伏行业供过于求的基本面仍未改变,叠加出口环境下行,光伏行业仍处于底部调整阶段,一些缺乏资金实力和规模效应的小企业面临淘汰风险,行业集中度有望持续提升。