年末,新茶饮行业IPO持续升温。继古茗的境外上市备案信息获确认后,又一家公司迎来新进展。

12月27日,中国门店规模第三大新茶饮公司沪上阿姨更新招股书,继续推进港股上市进程。最新招股书中披露了去年全年及今年上半年的业绩数据,并首次公布旗下子品牌“沪咖”的运营情况。

过去三年,沪上阿姨分别实现营收16.4亿元、22亿元、33.48亿元,期间对应经调整后的净利润分别为8474万元、1.54亿元、4.16亿元,公司净利率由5%提升至12%。

盈利能力提升主要得益于门店扩张带来的规模优势,和蜜雪冰城、古茗、茶百道等头部品牌相似,沪上阿姨扩张主要基于加盟模式。

截至今年6月30日,沪上阿姨共有8437家门店,其中99.7%是加盟店,上半年公司实现营收16.58亿元,经调整净利润为2.14亿元。

新茶饮竞争加剧,沪上阿姨的扩张聚焦下沉市场,其50.3%的门店位于三线及以下城市,横向对比新茶饮其他公司在低线城市的门店分布,这一比例仅次于蜜雪冰城。

左宇 摄

左宇 摄目前,沪上阿姨共拥有三个品牌——主品牌“沪上阿姨”、咖啡子品牌“沪咖”、今年3月推出的“轻享版”品牌,产品定位更为平价。

其中,沪咖成立于2023年3月,截至12月13日门店总数已达1877家,是目前中国咖啡市场门店规模第五大品牌,也是诸多宣布跨界咖啡赛道的茶饮公司中表现较好的,仅次于蜜雪冰城旗下的“幸运咖”。其快速扩张主要得益于店中店模式——沪咖开在沪上阿姨已有店内,但拥有独立的点餐系统。小程序点单页面显示,其主要产品包括经典咖啡、茶咖、特调咖啡以及烘焙小食。

新版招股书中,公司首次披露了沪咖的具体运营数据。

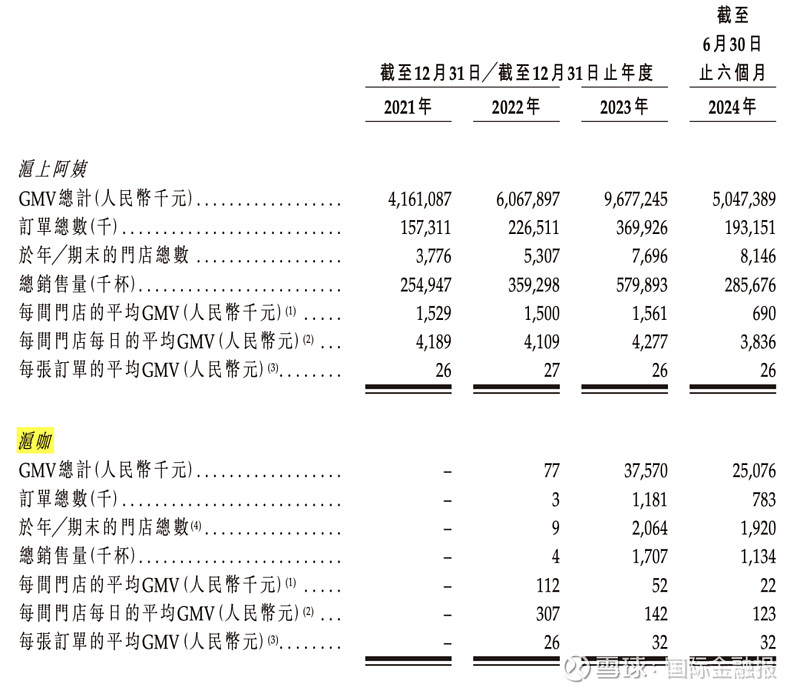

2023年,沪咖以2064家的门店总数,销售出170万杯咖啡,累计商品交易总额(GMV)达3757万元,单个订单的平均GMV为32元,要高于同期沪上阿姨主品牌(26元)。

不过,沪咖的高速增长主要集中于去年,今年仅新开了106家门店,并暂停运营了一部分门店,以致整体门店数量有所减少。

今年9月,沪咖品牌正式宣布独立运营,并开放加盟。

加盟费为2.98万元起,设备费6万元起,保证金1万元起,首批原物料3万元左右,运营管理费为9600元/年。以此推算,加盟1家沪咖的总预算费用不到14万元(不含装修和房租费用等),这一费用介于公司另外两个品牌之间。据了解,独立运营后的沪咖饮品价格区间将定为10—15元,略低于主品牌沪上阿姨的售价。

公司在招股书中对沪咖的未来赋予了更多的想象力,拟在未来5年于一二线城市新开设70家左右带有沪咖的沪上阿姨品牌直营店,以提高品牌形象。

市场竞争加剧,新茶饮公司即便成功上市也并不意味着高枕无忧,持续提升加盟商运营能力、公司盈利、谋求良性发展才是最终目的。沪上阿姨指出,招募资金的用途包括未来进一步提升数字化能力、升级数字化基础设施、建设门店管理体系等。

记者:水芙蓉

文字编辑:左宇

版面编辑:毕丹丹

—— / 好文推荐 / ——

注解2024

第三方支付的“生死2024”

库迪咖啡暂停“店中店”招商

袁记云饺食品安全风波最新进展

挖走特斯拉“宋厂长”?小米回应:季厂长足矣

霸总、重生来袭!基金公司花式“卷”短剧

智己遭上汽“降级”

点亮“在看”,你最好看! (*╯3╰)