文|新浪财经 闫妍

400多元一个的枕头,撑起了亚朵的市值和未来。

近日,酒店行业第三季度财报陆续发出,在大多企业业绩遇冷环境下,亚朵第三季度录得46.7%的大幅增长,但这份增长更多要归功于它的“副业”——枕头生意。

亚朵集团财报显示,今年第三季度亚朵集团实现营收达18.99亿元,同比增长46.7%;调整后净利润为3.84亿元,同比增长41.2%。令人意外的是,亚朵营收快速增长的核心驱动力,来自于其零售业务——第三季度,亚朵零售业务GMV同比大幅增长107.7%,达到5.66亿,营收4.79亿元,同比增长104%。这也意味着,亚朵零售业务该季度营收占比超过了25%,卖枕头“副业”可谓做得风生水起。

但令人担忧的是,亚朵赖以为生的酒店业务正在失守。今年三季度,亚朵三大酒店指标RevPAR(平均可出租客房收入)、ADR(日均房价)、OCC(入住率)均呈现了不同程度下降。其中,亚朵“自营租赁酒店业务”营收同比下降了20.4%,该业务曾是仅次于“加盟管理酒店”的第二大业务,如今地位已经被“零售业务”所替代。

主业乏力、副业强劲,亚朵正在变身为“枕头商”?

房价和枕头,都越来越贵了

“有次三个人一起出差住亚朵,两人下单了亚朵的枕头。”一位消费者告诉新浪财经,“像我们这些商旅出行比较多的人,经常失眠睡不好,亚朵的床品有时也是选择入住的原因。”

但她也提到,“亚朵酒店现在其实并不便宜,越来越贵了,某些城市这个价格,我都可以去住香格里拉和希尔顿。”

新浪财经在携程上搜索发现,以热门旅游地西安为例,“西安南门亚朵酒店”预定要623元起,“西安香格里拉大酒店”是700元左右,二者价格相差不大。而在北京、上海等一线城市部分区域,亚朵酒店的价格已经升至了900元起。

亚朵上涨的不止房价,还有他们的爆款枕头。

2021年,亚朵正式发布亚朵星球,锁定失眠的新中产人群,主推枕头、床垫和被子三大核心睡眠产品,其中最快出圈是他们的枕头,不到两年时间就做到了行业头部。

亚朵的枕头到底卖得有多好?

数据显示,2023年亚朵星球深睡枕PRO销量高达120万只。有媒体粗略算了一笔账,如果以“深睡枕Pro”309元的零售价估算,亚朵仅在枕头上的营收就已超过3.7亿元。

这组数字有多疯狂呢?可以做一组横向对比:

2023年,罗莱生活实现营业收入53.15亿元,同比增长0.03%,其中枕芯类产品收入2.58亿元,占比4.85%。同年,水星家纺实现收入42.11亿元,同比增长14.93%,其中枕芯产品收入2.92亿元,毛利率37.49%。

这意味着,亚朵枕头的营收,已经超过了水星家纺、罗莱家纺这些头部家居品牌枕芯产品的营收,可谓“乱拳打倒老师傅”。

今年7月,亚朵上新了第2代深睡枕Pro,不出意外的也进行了价格上涨。

新品枕头目前的官方售价是409元一个,数据显示,截至11月14日,亚朵星球深睡记忆枕PRO 2.0累计销售数量已超过80万件。也就是说,该产品上市4个月左右的时间,就卖出了约3.27亿元。

为了卖枕头,重金砸向抖音

一位行业人士向新浪财经透露,“消费者选择入驻中高端酒店的同时,也是重新测试自己居住环境的过程,且亚朵客群本来就是新中产,愿意为高品质的产品和服务支付相应的费用,且有较高的睡眠质量要求,这个场景就是个天然的‘种草场’。”

追溯亚朵这个品牌最开始的出圈,是因为它开设的一系列IP酒店。

比如,亚朵与吴晓波合作的“亚朵·吴酒店”、与知乎合作的“有问题”酒店、与网易云音乐合作的“睡音乐”酒店等等。通过创新的IP酒店概念和善于跨界营销的能力,亚朵快速打响了知名度。

酒店业进入存量市场,在寻找第二增长曲线这条道路上,亚朵开始借助场景化的零售模式和深度的社交媒体互动,向外界展示了其打造爆款单品的能力。

不少消费者向新浪财经透露,刷抖音时经常能看到亚朵枕头的信息流广告和达人合作视频,而这背后正如创始人王海军曾对零售业务的期待,“在保证盈利能力的基础上,继续加大零售业务在品牌推广和渠道拓展上的投入,并持续发掘推动公司整体业务发展的新机遇。”

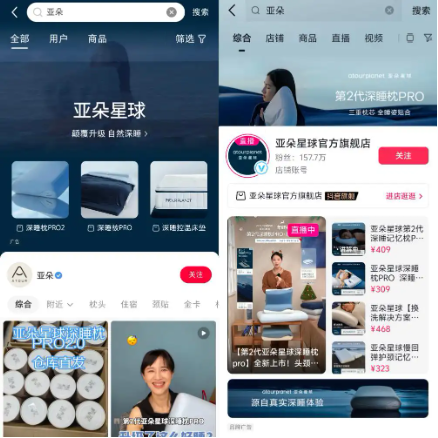

细心的消费者可能察觉到,在抖音和小红书搜索“亚朵”词条,首先弹出来的是“亚朵星球”店铺和枕头的品牌广告,而不是主业酒店生意。

此外,还能看到Papi酱、伊能静、李诞、李佳琦、周峻纬、毛毛姐等明星、网红通过短视频售卖亚朵枕头,Papi酱称其为“睡觉专家”,伊能静称“愿意花天价换一夜好眠”。

在2023年,亚朵总运营成本及费用高达38亿元,吃掉了八成的营收。为了推广枕头,亚朵的销售费用在2023年暴增至4.7亿元,占总营收的10%,而零售成本也大涨238.1%。

“在内容营销方面的大笔投入,是目前很多新消费品牌的共同特征,这是一种顺应当下市场营销势能的玩法,只要ROI是划算的,并且产品力本身没有重大瑕疵,我认为这里风险都是可控的。”环球旅讯首席分析师彭涵表示。

零售业务疯涨,酒店生意遇冷

亚朵对零售业务的重视和投入,推动了该板块业绩的快速增长。

2022年的双十一购物节,亚朵登陆纳斯达克成为一家上市公司,而那一年其零售业务尚处于起步阶段。财报披露,亚朵当年该板块GMV为3.24亿元,同比增长42%,整体营收2.54亿元,占总营收11.8%。

2023年,亚朵集团零售业务收入从2.54亿元,增长至9.72亿元,占总营收的比重一举从11.18%跃升至20.81%。

进入2024年,亚朵零售业务的生意增长更加“凶猛”。仅2024年前三季度,亚朵零售业务整体营收就达到了15.2亿元,较之两年前的2.54亿元,已经翻了近6倍。

但另一方面,亚朵的核心酒店业务,表现却不尽如人意。2024年第三季度,亚朵酒店的入住率(OCC)同比下降了2%,日均房价(ADR)也下降了8%。换句话说,酒店主业的表现并没有跟上副业的步伐。

国金证券指出,亚朵三季度加盟酒店业务收入同比增加51.0%,RevPAR下滑情况下主要由开店驱动;酒店毛利率为36.0%,同比减少3.5%,主因RevPAR下降及毛利率更低的供应链收入占比提升。

值得注意的是,近年来亚朵在运营成本层面与负债层面,表现一直都不乐观。据其财报显示,亚朵的总负债金额从2021年的16.81亿元已经上涨到2023年的45.27亿。并且为了保证高曝光度等,亚朵总运营成本及费用,在总营收中的占比常年超过80%,资金压力并不轻松。

亚朵是在打造“第二曲线”,还是不务正业?

“亚朵酒店与零售业务的交集场景都是睡眠,酒店与零售板块间内生出可以相互匹配的精准流量。随着亚朵星球产品的销售火爆,亚朵在线上所建立的品牌力也将为线下提供助力,形成酒店与零售双向支持、双向赋能的业务体系。”彭涵讲。

但也有业内人士对亚朵枕头生意的韧性感到担忧,“枕头作为标品,其本质也没有太强的壁垒,也没有产品核心竞争力,竞争更多依赖于品牌影响力和营销策略,并且现在床品赛道竞争也很卷,这种高增长是否可持续是个未知数。”

责任编辑:尉旖涵