给年轻妈妈们种草,9个月营收8.8亿元。

文丨直通IPO

作者丨孙媛

你可能没听说过不同集团,但你大概率听说过BeBeBus。

就是那个拥有显眼“七彩条”标志、旗下产品颜值颇高,从2019年起在小红书等社交媒体上被母婴博主们频繁种草,正快速崛起的高端婴童品牌。

而现在,在奶爸奶妈们的追捧下,它要IPO了。

近日,BeBeBus母公司不同集团(简称:BeBeBus)递交招股书,准备在港交所主板上市。根据弗若斯特沙利文,按2023年的GMV计,BeBeBus是中国最畅销的耐用型高端育儿产品品牌。

截至2024年9月30日,其线上平台会员数量已增长至逾200万名。于往绩记录期间各年度/期间,包含至少一件核心产品的订单的平均交易金额保持在2400元以上。

值得注意的是,在BeBeBus加速成长为中国高端育儿产品市场领导品牌的期间,天图投资、高榕创投、经纬创投、泰康人寿更是在9个月间跑步进场,一举让其估值完成三级跳,从3亿增至20亿元,完成了近6倍的增长。

而现在,带着逾200万名新晋中产爸妈的青睐跟知名VC的资本助力,BeBeBus又试图叩开港交所的大门。

给年轻妈妈们种草,9个月营收8.8亿元

谈及BeBeBus,就不得不聊聊它的发家史。

2018年11月,汪蔚创办的布童科技于中国成立,第二年5月,CEO沈凌便以联合创始人身份加入。

当时,包括创始人汪蔚在内,BeBeBus创始团队有着比较深厚的婴童行业背景。汪蔚在消费品品牌定位与传播、基于用户行为研究产品定位、爆款产品打造、 品牌管理及企业战略定位方面拥有丰富的经验。

而沈凌于育儿产品行业的销售及市场营销方面经验丰富,自2006年5月至 2019年4月,于宁波英孚婴童用品有限公司任职,最后职位为销售总监,主要负责中国区的渠道扩展及整体管理。

而他们出来创业,主要是看到了婴童市场的变化。

沈凌敏锐地观察到,靠婴儿人口红利“吃饭”的婴童市场,不仅赛道正变得越来越拥挤,且机会也在变少,不过,人们的消费力却在提升。

一方面,90后、95后习惯线上购买、对价格不敏感、对新品牌有开放心态;另一方面,特别是年轻女性,选择产品重点是“我喜不喜欢”,而帮宝宝买东西也相当于给她们自己选一个礼物。

基于这些判断,沈凌加入的同年,公司推出BeBeBus、并战略性地定位为高端品牌,主要吸引注重品质、功能及美观(大过成本)的家庭,从一开始就把一线城市25-35岁的高知女性定为目标用户,为她们提供有差异化的婴童产品。

一开始,BeBeBus首先进入婴儿推车、儿童安全座椅、 婴儿床及餐椅等产品复杂、需求强劲和高客单价的高门槛市场,获得目标用户的认可,为向更广泛的产品类别拓展奠定基础。

譬如,一线城市室内面积很有限,孩子东西多收纳就比较重要,也由此诞生了解决用户痛点的创新设计。

而BeBeBus的“筑梦家”婴儿床,折叠收纳起来像一台空气净化器;“旅行家”婴儿推车,折叠后就像一个行李箱。

据弗若斯特沙利文的资料,BeBeBus是全球首批推出智能儿童安全座椅的公司之一。截至2024年9月30日,BeBeBus在中国获得了173 项注册专利及13项国际注册专利。

而这些设计,在一次次小红书母婴博主们的种草成功投放后,更是引发无数“自来水”循环裂变,让一直强调社交营销、内容营销的BeBeBus,作为新锐品牌快速占领了用户心智。

也让BeBeBus从最初的婴儿推车、儿童安全座椅、婴儿床、餐椅四大核心产品,逐步延展到亲子出行、亲子睡眠、亲子喂养及卫生护理四大关键场景。

公开资料显示,BeBeBus上线天猫、推出第一款产品儿童推车后仅一年,其全渠道销售额达2亿元;再到2021年618期间,BeBeBus仅在天猫平台的单日最高销售额就接近4000万元,年轻妈妈们合力把它推上了天猫母婴亲子品类新品牌第一的位置,且上半年营收就已超2020年全年。

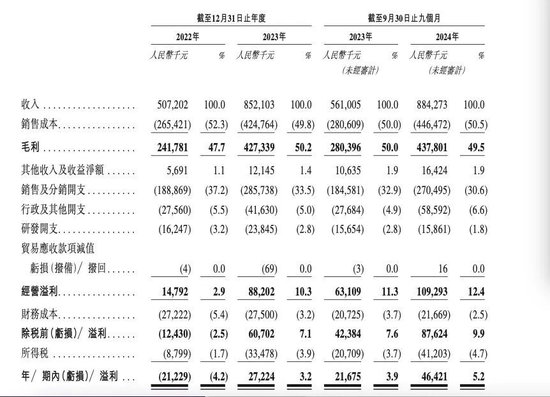

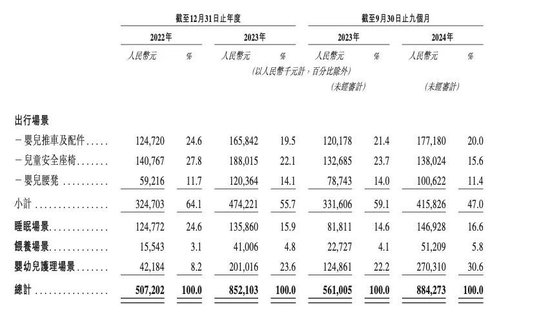

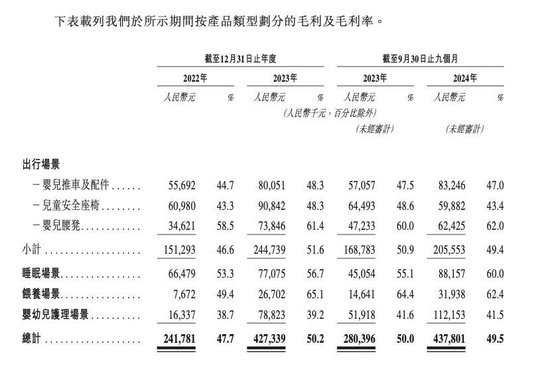

2022年、2023年及截至2024年9月30日止九个月,BeBeBus分别实现收入5.072亿元、8.521亿元及8.843亿元,毛利分别为2.418亿元、4.273亿元及4.378亿元,毛利率为47.7%、50.2%及49.5%。

同期,公司年度/期内经调整纯利(非香港财务报告准则计量)分别为0.098亿元、0.592亿元及0.736亿元;经调整EBITDA(非香港财务报告准则计量)分别为0.393亿元、1.171亿元和1.343亿元。

明星VC“催肥”估值,创始人套现近5049万元

而这样水涨船高的业绩,自然也让BeBeBus闯进了VC们的心房。

在BeBeBus快速崛起的头两年,资本力量不容小觑。

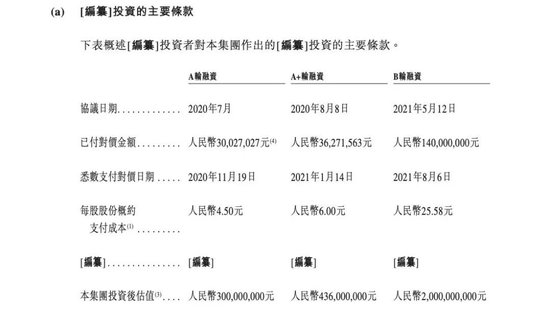

2020年11月,布童科技以增资方式完成A轮融资,天图投资和天图投资的投资副总裁陈汝娴就分别率先携2802.7万元、200万元进场。

次年1月,不仅天图投资二次加持363万元,高榕创投跟经纬创投也分别在A+轮融资中投入2176万元、1088万元完成双双进场。

再到2021年8月,老股东天图投资、经纬创投、高榕创投携新股东泰康人寿合计出资1.4亿元,再度加码B轮融资。

在老股东的反复加持下,3轮融资在短短9个月时间,把布童科技投后估值从3亿元“催肥”至20亿元,增长了近6倍。

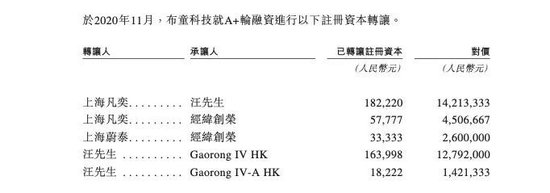

值得注意的是,于这三轮融资同期,布童科技分别进行了注册资本转让,也让创始人汪蔚有所套现。

其中,在A+轮融资注册资本转让中,上海凡奕、上海蔚泰分别以451万元、260万元对价转让57777、33333元已注册资本给经纬创投,汪蔚分别以1279万元、142万元对价转让163998元、18222元注册资本给高榕创投。

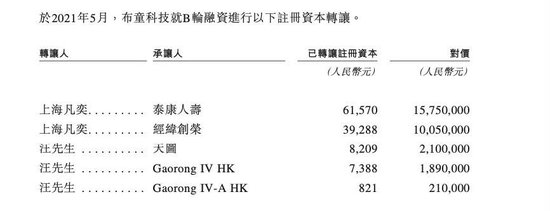

在B轮融资注册资本转让中,上海凡奕分别以对价1575万元、1000万元转让61570元、39288元注册资本给泰康人寿和经纬创投;汪蔚则以对价210万元、210万元转让8209元、8209元注册资本给天图和高榕创投。

据招股书披露,上海凡奕于2019年2月19日成立并于2024年8月27日注销的有限合伙企业,于重组前为创始人汪蔚的持股平台;上海蔚泰(前称为苏州泰蔚企业管理中心(有限合伙))于2018年12月29日在中国成立并于2024年8月22日注销的有限合伙企业,普通合伙人为汪蔚,其持70.27%合伙权益。

由此计算可得,汪蔚通过直接及间接转让注册资本合计套现了近5049万元。

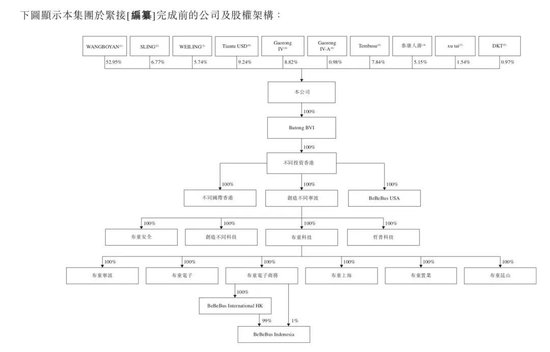

于2024年2月,经过布童科技全部注册资本转让予创造不同宁波,布童科技成为不同集团之间接全资附属公司。

IPO前,WANGBOYAN持股52.95%,为第一大股东,高榕创投持股9.8%,为第一大机构股东,天图投资持股9.24%,经纬创投持股7.84%,泰康人寿持股5.15%。

值得注意的是,WANGBOYAN由Boyan Holdings及WWANG分别拥有65%及35%的权益。Boyan Holdings 由Boyan Family Trust间接控制,由汪蔚作为委托人、Vistra Trust (Singapore) Pte. Limited 作为受托人以及WWANG作为受益人。WWANG由汪蔚全资拥有。

讲高端育儿故事,BeBeBus钱途无量,但也有隐忧待解

根据招股书,BeBeBus在成功推出四大核心产品后,从产品驱动型增长模式转变为基于品牌形象的增长模式,将思考的重点放在对家庭最重要的育儿场景。

凭借品牌优势,产品扩展至更多类别,引入了用于更多相关护理场景的产品(如婴儿睡袋、枕头、喂养场景产品及其他消费型育儿产品)。

报告期内,BeBeBus婴幼儿护理产品收入显著增长,2022年至2023年及截至2024年9月30日止九个月,分别为0.422亿元、2.01亿元、2.703亿元,同比增速分别高达约376%、117%。

同期,于总收入的占比为8.2%、23.6%、30.6%,逐步取代睡眠场景产品,成为第二增长曲线。

对此,BeBeBus表示,婴幼儿护理场景产品收入的增长主要是因为推出了新的纸尿裤系列,如Platinum+系列,而这些产品的单价较高;2023年推出小包装版,以及品牌知名度的提升,导致销量增加。

而这样组合多元化不仅扩大了BeBeBus的收入来源,还巩固了BeBeBus作为值得信赖的高端品牌的地位。

根据弗若斯特沙利文的资料,中国高端育儿产品市场规模由2019年的254亿元增加至2023年的310亿元,预计2028年达到458亿元。

这意味着随着对高端育儿产品需求的不断增长,BeBeBus依然钱途无量。

不过,从数据来看,也并非毫无隐忧。

最显而易见的,便是伴随着婴幼儿护理场景的营收提升,从作为第一增长曲线的出行场景营收占总收入的比例也开始下滑,由2022年的64.1%降至2023年的55.7%,到2024年前三季度又进一步降至47.0%。

其中,撑起出行场景营收半壁江山的儿童安全座椅,在2024年前三季收入跟营收占比分别为13.8亿元和15.6%,去年同期为13.3亿元和23.7%,同时出现了营收增速放缓跟营收占比下滑的情况。

从毛利率上看,报告期内出行场景的毛利率分别约46.6%、51.6%和49.4%,而婴幼儿护理场景的毛利率则分别约38.7%、39.2%和41.5%,虽有所提高,但仍不及出行场景。

甚至在四大场景中属于是“吊车尾”的存在,婴幼儿护理场景的毛利率与最高毛利率的喂养场景相差了超20个百分点。

这也就意味着伴随着BeBeBus婴幼儿护理场景成为其营收王牌,这一块的盈利空间依然需要有所提升,才能补足更高毛利率产品的营收占比下滑所导致的毛利率影响。

此外,BeBeBus作为种草而生的新锐品牌,社交营销打法也成为了一把双刃剑。

一方面,营销成就了高端品牌定位和业绩增长。

据招股书披露,BeBeBus活跃在小红书和抖音等社交媒体平台上,有效提升了品牌知名度和影响力。公司与超过16,000名达人合作,通过测试产品并通过创意视频博客及内容分享其体验。

自2023年3月起至2024年9月期间,BeBeBus在社交媒体平台上的品牌内容引发了超过83万篇帖子和原创视频。

截至2024年9月30日,其线上平台会员数量已增长至逾200万名,私域平台的复购率由2022年的45.7%增至2023年的47.5%,并进一步增至截至2024年9月30日止九个月的53.6%,表明公司获得了极高的用户忠诚度并建立了竞争优势。

另一方面,也造就了营销费用高企难解。

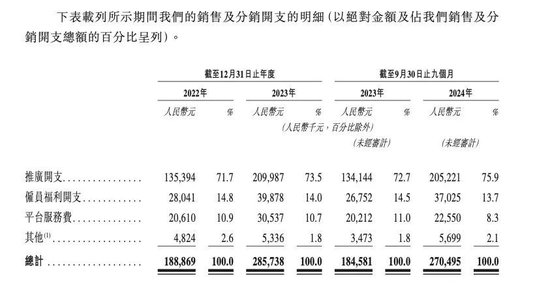

报告期内,销售及分销开支分别约1.89亿元、2.86亿元和2.71亿元,分别占其总收入的37.2%、33.5%和30.6%。其中,推广开支分别约1.35亿元、2.10亿元和2.05亿元。

可见,赚得越多,在营销上投入也就不能少,二者相辅相成。

BeBeBus也在招股书中坦言,公司所在行业面临激烈竞争,成功取决于品牌的市场认可度,可能就多种渠道的各种销售及营销工作产生重大成本。

所以在招股书中,BeBeBus除了在营收结构上进行调整,出现了第二增长曲线的崛起,还在巩固中国的市场地位外,正积极拓展至主要国际市场,如欧洲、东南亚及北美,目标建立强大的分销网络。

责任编辑:张倩