1月9日,海螺材料科技香港上市首日开盘破发,开盘报1.80港元,盘中一度暴跌超45%,截至发稿跌幅仍没有较大反弹,报1.70港元/股,跌-43.33%,总市值9.86亿港元。

今日的大跌,在昨日暗盘也早有迹象,1月8日,海螺材料科技开启暗盘,最终暗盘交易显示报价2.06港元,较招股价3港元下跌31.33%,每手1000股,若是投资者打新股,按不计手续费,已每手亏940港元。

如此剧烈的股价波动,不仅令投资者感到失望,也反映出市场对其未来发展的担忧。

尽管股价表现不佳,但海螺材料科技在水泥外加剂行业中仍具有较高的市场地位。资料显示,海螺材料科技是一家生产及销售水泥外加剂、混凝土外加剂及其相关上游原材料的精细化工材料供货商,主要产品包括水泥外加剂、混凝土外加剂及其相关上游原材料。

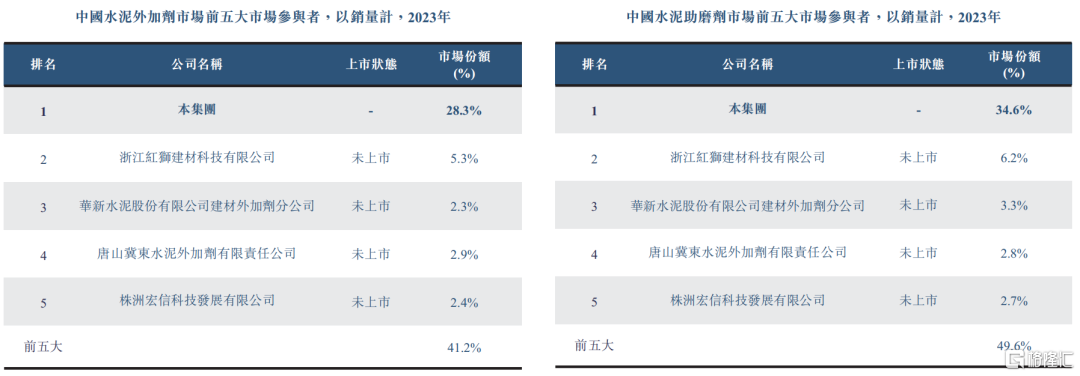

根据弗若斯特沙利文的数据,以2023年水泥外加剂销量计算,海螺材料科技在中国市场位列第一,市场份额达到28.3%。

此外,在水泥助磨剂领域,公司同样以34.1%的市场份额稳居行业龙头地位。这一优势得益于其在技术研发、生产规模及品牌影响力等方面的积累。

公司拥有11个生产工厂,分布在浙江、山东、广西等多个省份,能够满足不同地区客户的需求,为其在激烈的市场竞争中占据有利位置提供了有力支撑。

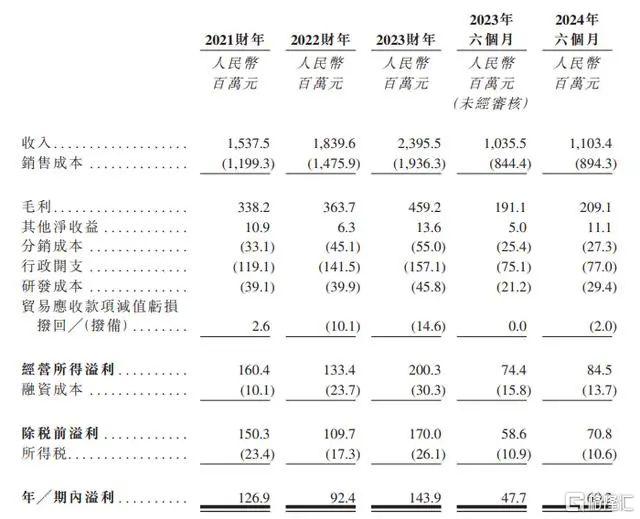

从财务数据来看,海螺材料科技近年来的收入和毛利均呈现出稳步增长的态势。2021财年至2023财年,公司收入分别为15.4亿元、18.4亿元及23.9亿元,复合年增长率达到24.8%。

毛利方面,同期分别为3.4亿元、3.6亿元及4.6亿元,复合年增长率为16.5%。然而,净利润的表现则相对波动,2022年同比下滑27.56%,主要受到行政开支增长、融资成本增加等因素的影响。

此外,公司的资产负债率较高,2024年上半年达到95%,反映出其在资金运作方面存在一定压力。

海螺材料科技所处的水泥外加剂行业,近年来面临着诸多挑战。

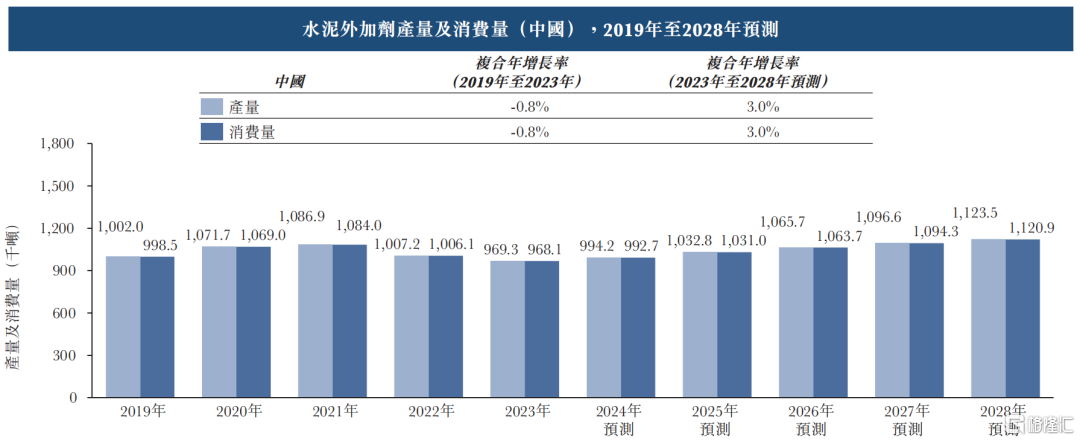

首先,下游水泥市场受房地产行业调控政策的影响,需求减少,产量下降,进而导致水泥外加剂市场小幅萎缩。据数据显示,2019年中国水泥外加剂的产量及消费量分别为100万吨和99万吨,到2023年分别减少至97万吨和97万吨。

其次,行业竞争日益激烈,市场集中度不断提高,前五大市场参与者的市场份额合计约41.2%。海螺材料科技虽然在行业中占据领先地位,但仍需面对来自其他竞争对手的挑战。

此外,公司对关联方海螺水泥的依赖程度较高,报告期内,来自海螺集团的收入占比分别为52.5%、41.6%、31.8%及30.7%,这种依赖关系可能带来一定的经营风险,如对单一客户的依赖性过高造成的企业运营风险,以及关联交易的公允性等问题。