2025年1月9日,海螺材料科技(2560.HK)成功在香港交易所主板上市,海螺集团第4家上市公司正式登陆香港资本市场。

来源:香港交易所

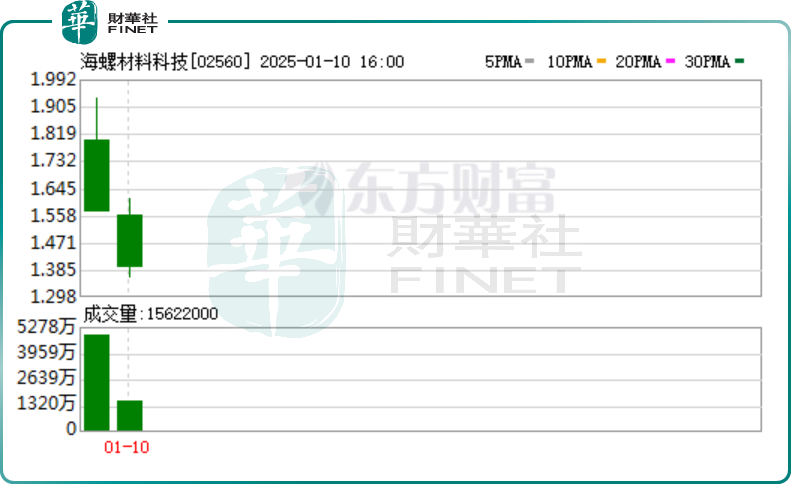

尽管成功上市交易,但是海螺材料科技的股价表现却令投资者们失望,公司上市的首个交易日股价下跌幅度达到47.67%,第二个交易日股价继续下跌11.46%,报收1.390港元/股。这样一来,海螺材料科技上市的首两个交易日,股价较发行价(每股3.0港元)大跌53.67%。

来源:东方财富网

海螺材料科技由《财富》中国500强企业海螺集团成立,是一家生产及销售水泥外加剂、混凝土外加剂及其相关上游原材料的精细化工材料供货商。

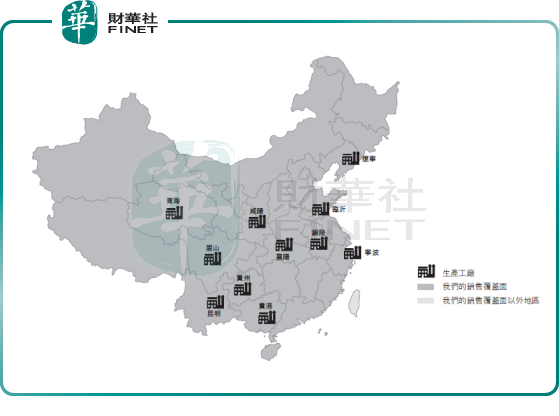

目前,海螺材料科技在全国各地设有11个生产水泥及混凝土外加剂以及其各自的过程中间体的生产工厂,分布在浙江、山东、广西、贵州、四川、安徽、湖北、陕西、青海、云南及辽宁。

来源:海螺材料科技官网

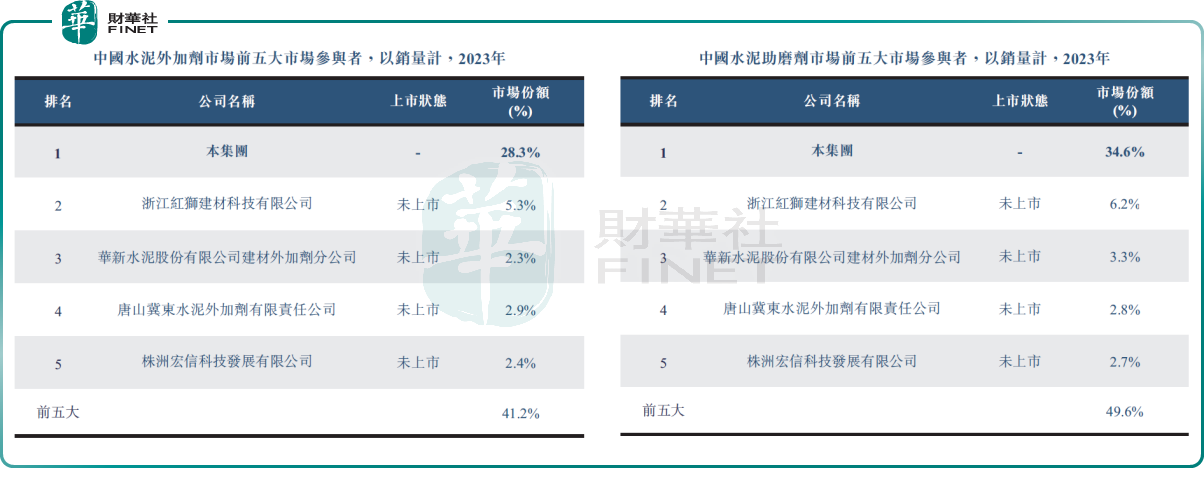

根据弗若斯特沙利文的资料,按2023财年水泥外加剂销量及收入计,海螺材料科技在中国排名首位,市场份额分别约为28.3%及32.3%。以2023年水泥助磨剂销量计,海螺材料科技位列第一,市场份额约为34.6%;以2023年水泥助磨剂销售额计,海螺材料科技位列中国第一,市场份额约为34.1%。

来源:海螺材料科技招股书

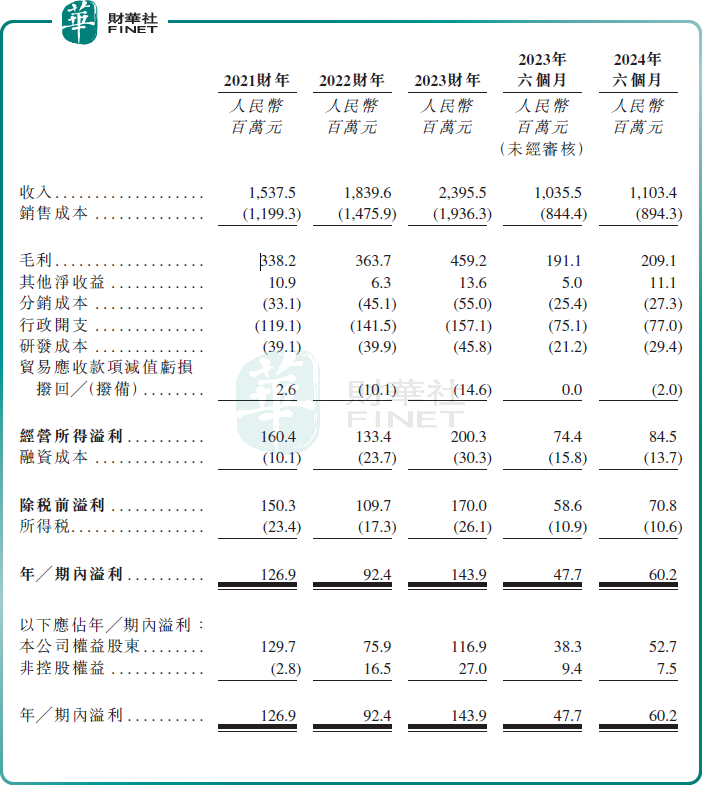

财务方面,2021财年、2022财年、2023财年及2024年1-6月,海螺材料科技的收入分别约为15.38亿元、18.40亿元、23.96亿元及11.03亿元人民币,收入呈上升趋势;同期,海螺材料科技的期内溢利分别约为1.27亿元、9240万元、1.44亿元及6020万元人民币,期内溢利存在一定的波动性,但是均处于盈利状态。

来源:海螺材料科技招股书

值得关注的是,自2019年至2023年,中国水泥生产的市场规模已有所萎缩,复合年增长率为-3.5%。自2019年至2023年,中国水泥外加剂产量从1,002.0千吨下降至969.3千吨,复合年增长率为-0.8%。仅从近几年市场情况来看,行业增长出现较为明显的压力。

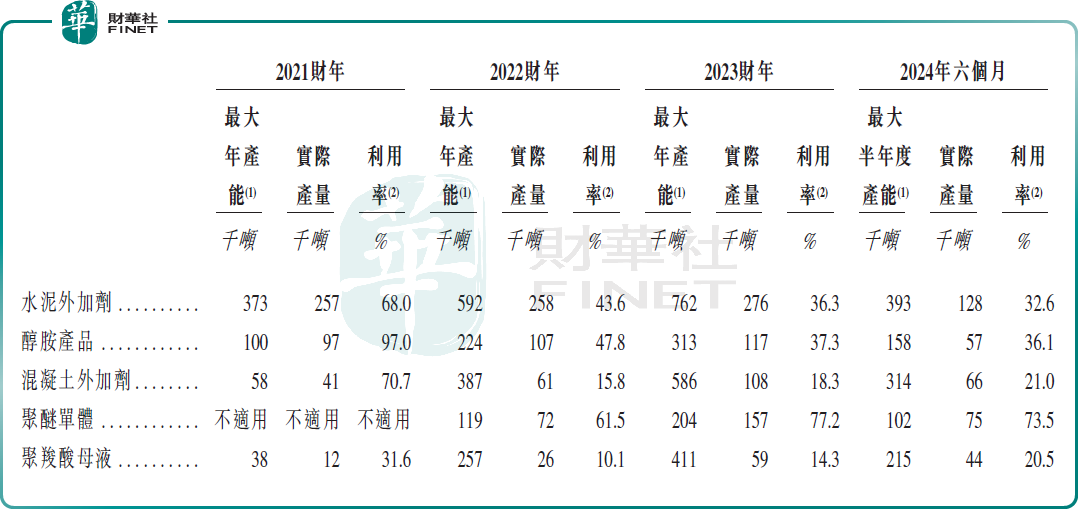

在这样一种背景下,海螺材料科技主要业务的产能利用率较2021年出现一定程度的下降,2024年半年度,仅聚醚单体的产能利用率高于50%,水泥外加剂和混泥土外加剂的产能利用率分别为32.6%和21.0%。

来源:海螺材料科技招股书

根据招股书,海螺材料科技本次发行上市的独家保荐人、独家整体协调人、联席全球协调人、联席账簿管理人及联席牵头经办人是中信建投国际,本次发行的联席全球协调人、联席账簿管理人及联席牵头经办人是中国银河国际、中银国际、农银国际、工银国际、胜利证券。部分投资者存在疑问,股价破发幅度如此之大,机构是否在海螺材料科技发行定价方面存在误判?

更为重要的是,海螺材料科技此次全球发售股份1.45亿股,募集资金总额约4.35亿港元,所得款净额约3.96亿港元。根据规划,募集资金计划用于优化产能,扩大其在中国及若干海外国家的地理覆盖范围。此外,计划将募集资金用于实施营销计划、投入更多资源到研发、偿还部分银行贷款、收购或成立合资公司等。

但是,在行业增长出现压力的背景下,海螺材料科技能否在扩产和产能利用率之间找到平衡非常重要,因为这关系到公司能否维持业绩稳定持续增长,也会影响到公司的股价表现。