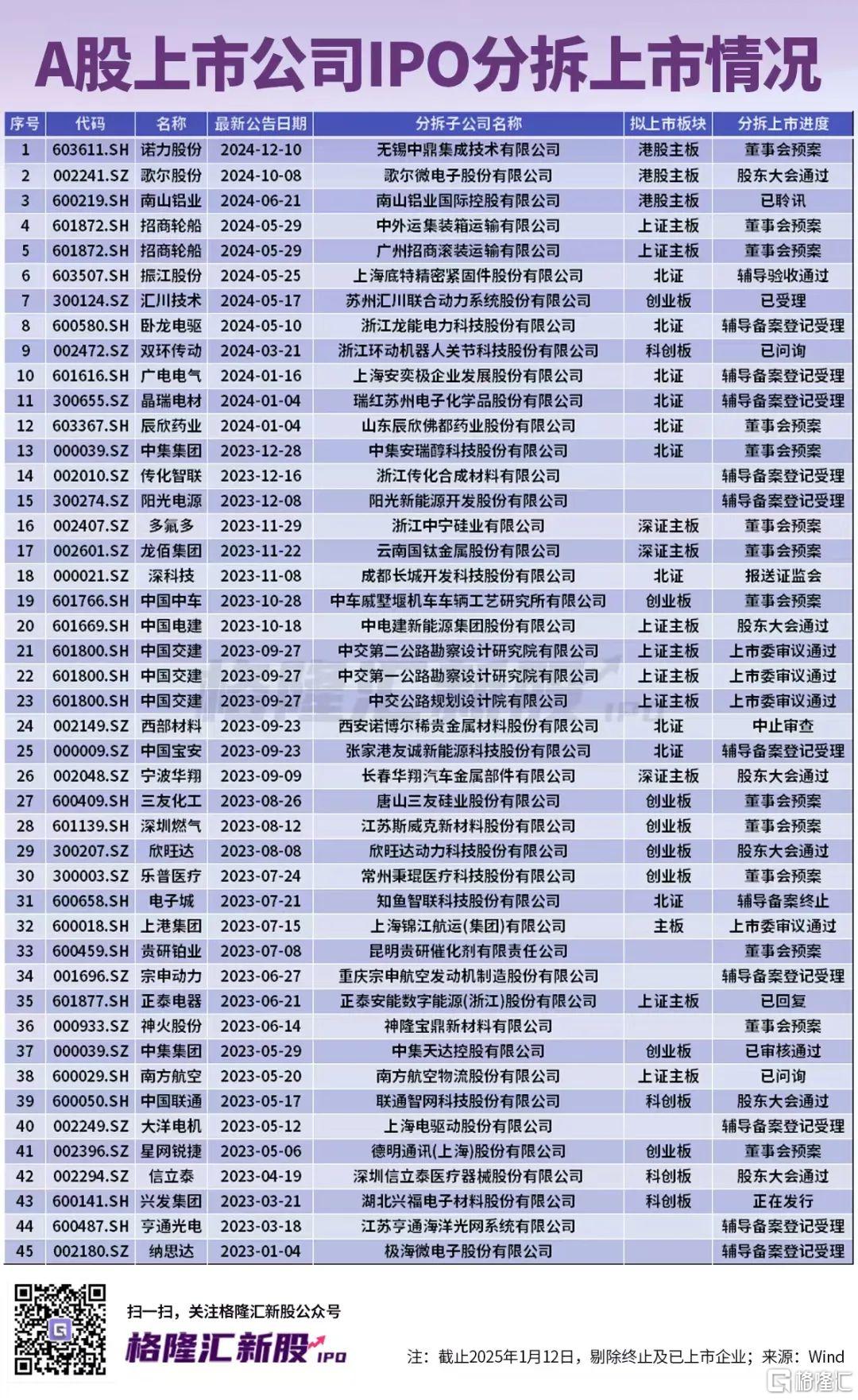

近年来,有不少A股上市公司计划分拆子公司上市。

其中,2024年就有南山铝业、诺力股份、招商轮船、卧龙电驱、双环传动等企业公告分拆子公司上市进度(文末附IPO分拆上市详细名单)。

分拆上市不仅可以让子公司更专注于核心业务,拓展新的融资渠道,以及通过股权激励调动相应子公司的竞争力和发展潜力,对于一些传统行业的上市公司而言,通过分拆新业务上市,还能让新业务有独立估值,可谓好处多多。

但也不是所有的分拆上市都能成功,2024年就有上汽集团、大族激光、川投能源、晶盛机电、东方精工、江西铜业等30家公司的分拆上市计划告吹。但也有成功的案例,像科大讯飞旗下的讯飞医疗就在2024年12月成功登陆港交所。

格隆汇获悉,近期,由汇川技术(300124.SZ)控股的联合动力在国泰君安证券的保荐下冲击创业板上市。这家公司质地如何?不妨一探究竟。

01

汇川技术拆出一个IPO,估值近500亿?

联合动力全称为“苏州汇川联合动力系统股份有限公司”,其前身联合动力有限由汇川技术在2016年出资设立,并在2023年整体变更为股份有限公司,如今准备分拆上市了。

本次发行前,朱兴明通过汇川技术间接控制联合动力94.51%的股份,为实际控制人。同时,联益创投、联丰投资合计持有联合动力5.49%股权。

朱兴明出生于1967年,硕士研究生学历。朱兴明曾供职于深圳华能控制系统有限公司、华为电气技术有限公司和艾默生网络能源有限公司。2008年5月起至今,朱兴明一直担任汇川技术董事长兼总经理。

目前,联合动力的法定代表人及董事长为李俊田,他出生于1975年,硕士学历。李俊田曾先后供职于华为电气技术有限公司、艾默生网络能源有限公司,2003年起到汇川技术工作,曾在汇川技术担任多年副总裁,如今仍是汇川技术董事。

汇川技术成立于2003年,并于2010年登陆创业板上市。汇川技术的业务分为通用自动化、新能源汽车、智慧电梯、轨道交通四大板块,其中新能源汽车业务是目前增速最快的板块。

财报资料显示,2024年1-9月,汇川技术实现营业收入253.97亿元,较上年同期增长26.22%;实现净利润34.15亿元,较上年同期增长2.08%。

同期,汇川技术的通用自动化业务实现销售收入约109亿元,同比增长约4%;新能源汽车业务实现销售收入约104亿元,同比增长约96%;智慧电梯、轨道交通业务营收占比相对较低,且均同比下滑。

将最具发展前景的新能源汽车业务分拆独立上市,一度引发投资者担忧。

尽管汇川技术在2024年4月23日公布的分拆上市预案中表示,分拆完成后,汇川技术仍为联合动力控股股东,联合动力的财务状况和盈利能力仍将反映在汇川技术的合并报表中。尽管本次分拆将导致持有联合动力的权益被摊薄,但联合动力将进一步聚焦自身业务领域,其发展与创新将进一步提速,投融资能力以及市场竞争力将进一步增强,有助于提升汇川技术整体盈利水平。

但在分拆上市预案公布后的4个月里,工控巨头汇川技术的股价仍累计跌超30%。

据悉,汇川技术曾以1910亿元价值位列《2022胡润中国500强》榜单第42位。截止今天(1月13日)下午收盘,汇川技术股价跌2.73%至58.35元/股,市值约1571亿元。

图片来源于格隆汇

图片来源于格隆汇

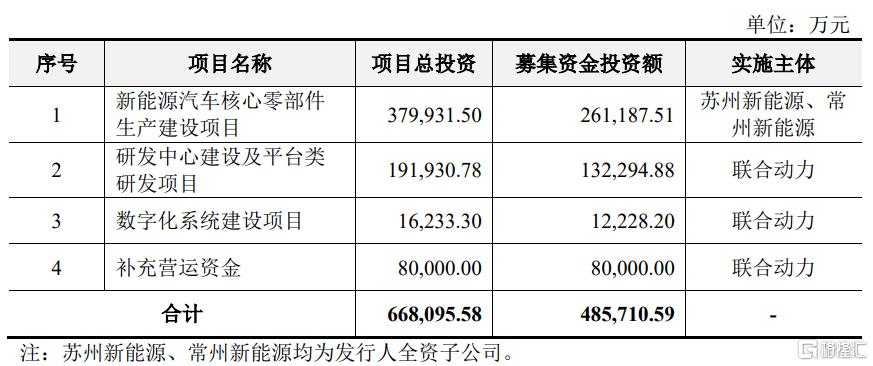

招股书显示,联合动力本次公开发行股票数量不超过约7.054亿股,占本次发行后总股本的比例不超过25%且不低于10%,拟募集资金约48.57亿元,算下来,联合动力的估值在194亿元至487.5亿元之间,已经是妥妥的细分行业“小巨头”。

本次募集资金扣除发行费用后,将用于新能源汽车核心零部件生产建设项目、研发中心建设及平台类研发项目、数字化系统建设项目、补充营运资金。

02

联合动力聚焦电驱系统业务,2023年扭亏

从燃油车向电动汽车演进的过程中,整车动力零部件发生了革命性变化。

其中,电动汽车的“大三电”即电控、电机、电池起到了传统燃油车中发动机、变速箱等核心零部件功能,对于整车的驱动性能、使用寿命、驾驶安全性及舒适性等具有重要影响。

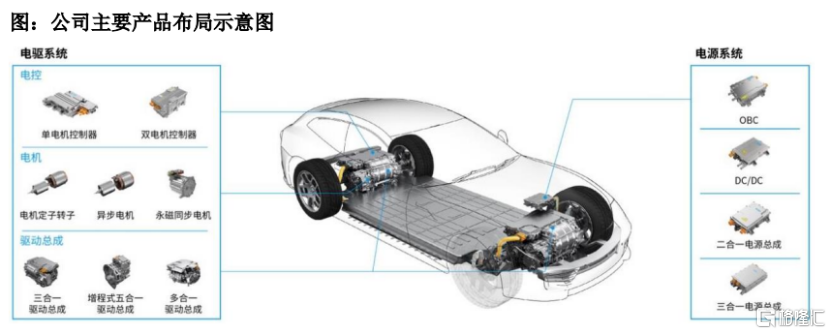

联合动力的主要产品包括电驱系统(电控、电机、三合一/多合一驱动总成)和电源系统(车载充电机、DC/DC转换器、二合一/三合一电源总成)等动力系统核心部件。

图片来源:招股书

图片来源:招股书

具体来看,2021年、2022年、2023年、2024年上半年(简称“报告期”),电驱系统业务为联合动力贡献了80%以上的收入,占比较大;电源系统业务的营收占比有所上升,但仍在17%以内。

近年来,随着新能源汽车销量快速增长,以及新能源汽车渗透率的逐年提升,联合动力的收入规模持续增长。

据中汽协数据,2024年我国新能源汽车产销分别完成1288.8万辆和1286.6万辆,新能源新车销量达到汽车新车总销量的40.9%。

报告期内,联合动力的营收分别约29亿元、50.27亿元、93.65亿元、60.55亿元,其中2021年至2023年营业收入复合增长率接近80%;对应的净利分别为-2.5亿元、-1.8亿元、1.86亿元、2.85亿元,公司在2023年扭亏为盈。

2021年至2024年上半年,联合动力的主营业务产品毛利率分别为12.02%、13.57%、14.64%和15.96%,整体呈上升趋势。

值得注意的是,新能源汽车较传统燃油车的整体设计更为简洁,零部件数量大幅下降,整车制造门槛有所降低,市场竞争激烈,往往通过降价促销等来提升销量。同时,整车销售的降价倾向于向上游传导,这也可能导致联合动力等新能源汽车零部件供应商的盈利空间被挤压。

近年来,在政策的支持下,我国汽车企业和国产动力系统供应商通过多年的持续投入,逐步实现了新能源汽车动力系统的国产化、核心部件的自主化。2024 年 1-6月我国电驱动市场中自主品牌电控、电机占据的市场份额分别超过65%、60%。

在乘用车领域,据NE时代统计,2024年上半年中国新能源乘用车市场中,联合动力的电控产品份额约11%,在第三方供应商中排名第一(总排名第二),驱动总成产品份额约5.9%,排名第四;电机产品份额约4.7%,排名第五;OBC产品份额约 4.6%,排名第八。

在商用车领域,报告期内,联合动力主要实现电驱系统相关产品的大批量销售,处于该细分赛道领军地位。

03

依赖理想、广汽等大客户,踩雷威马

随着我国新能源汽车行业快速发展,以理想汽车、小米汽车等公司为代表的造车新势力借此契机成功切入汽车市场,传统车企也纷纷推进自身新能源汽车转型进程。

作为智能电动汽车部件及解决方案提供商,联合动力已经与理想、小鹏、小米等造车新势力,以及广汽、奇瑞、长安、长城、上汽、吉利、沃尔沃、大众、奥迪、保时捷等国内外车企均有合作,但收入较为依赖前五大客户。

2021年至2024年上半年,联合动力向前五大客户销售额合计占当期营业收入的比例均超过66%,下游客户相对集中。

同时,随着业务规模的扩大,联合动力的应收账款金额也从2021年的约14亿元增长至2024年上半年的36亿左右,面临着应收账款回收风险。

值得一提的是,2021年威马集团曾是联合动力的前五大客户之一,但在2023年末,联合动力将与威马集团的2.15亿元应收账款和合同资产期末余额全部计提了坏账。

联合动力还存在短期债务偿还风险,报告期各期末其资产负债率均超65%,资产负债率水平较高,且流动比率较同行业上市公司的平均水平偏低。

整体而言,受益于新能源汽车销量快速增长,近年来,作为智能电动汽车部件及解决方案提供商,联合动力的业绩增长很快,且在电控产品等领域拥有一定地位,但公司也存在客户集中度较高、应收账款回收等风险。未来联合动力能否顺利实现分拆上市,格隆汇新股将持续关注。