格隆汇获悉,1月17日,宏海科技(920108),发行价格5.57元/股,发行市盈率为14.99倍,低于同行业可比公司2023年静态市盈率均值28.94倍,也低于行业最近一个月平均静态市盈率18.54倍。

近年来,A股打新氛围很好,2024年100只上市新股中,仅1家在上市首日破发,今年1月上市的几只新股也全都收涨,破发率很低,且收益率亮眼。也就是说,如果A股打新中签后在上市首日卖出,赚钱的概率很大,因此建议积极参与申购。

宏海科技成立于2005年,注册地位于湖北省武汉市。从盈利模式来看,宏海科技主要通过向空调、显示器等家电生产企业提供定制化的结构件和热交换器产品实现销售收入。

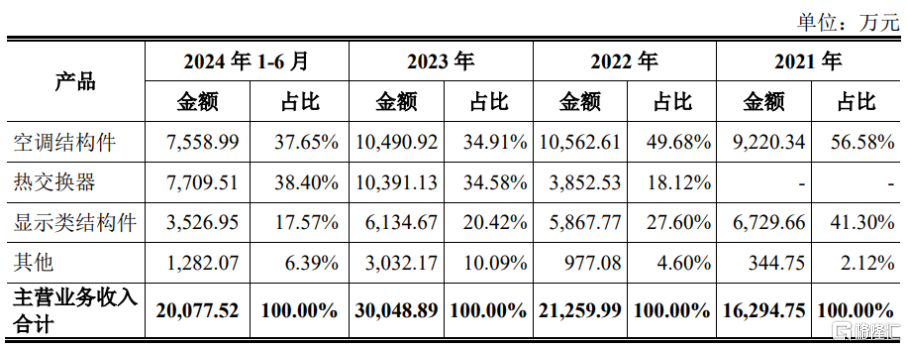

公司形成了以空调结构件、热交换器、显示类结构件为核心的系列产品体系。2021年至2024年上半年(简称“报告期”),宏海科技的空调结构件和显示类结构件产品营收占比有所下降,热交换器营收占比有所上升。

其中,2024年上半年,空调结构件、热交换器、显示类结构件产品的营收占比分别为37.65%、38.40%、17.57%。

公司各主要产品的销售收入及占主营业务收入比重,图片来源:招股书

业绩方面,2021年至2023年,宏海科技的业绩呈增长趋势。结合目前的订单情况、经营状况以及市场环境,宏海科技预计2024年度营业收入约4.35亿元至4.8亿元,同比增长幅度约为24.13%至36.97%;归属于母公司所有者的净利润约6700万元至7200万元,同比增长幅度约为37.52%至47.78%。

报告期内,宏海科技的毛利率分别为30.35%、32.32%、33.09%和34.43%,高于同行业上市公司,主要是由于公司对于美的、海尔在双经销模式下的销售采用净额法确认收入,在销售结转的成本中剔除了双经销材料的耗用金额,因此毛利率较高。

宏海科技的下游客户主要为美的集团、海尔集团等知名家电厂商。报告期内,宏海科技来源于美的集团的营业收入占当期营业收入的比例均超40%,占比较大,未来如果美的集团等大客户减少对公司产品的采购,可能会影响公司的经营业绩。

值得注意的是,目前我国空调结构件行业已相对成熟,市场竞争较为充分,行业内企业毛利率普遍较低。由于下游家用空调行业集中度较高,美的、海尔等知名家电品牌厂商的议价能力较强,公司空调结构件产品的利润空间存在进一步被挤压的可能性。

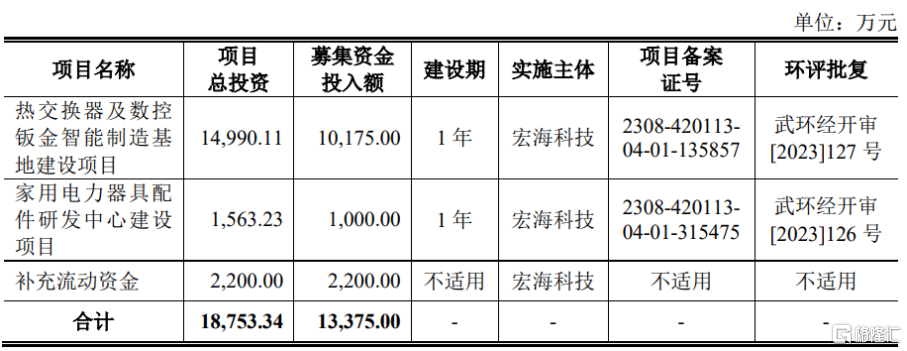

本次IPO,宏海科技拟募集资金用于热交换器及数控钣金智能制造基地建设项目、家用电力器具配件研发中心建设项目、补充流动资金。

募资使用情况,图片来源:招股书