台积电公布的第四季度业绩以及2025年业绩展望均大幅优于预期,积极的业绩前景预示着AI芯片以及全球半导体晶圆制造设备 (WFE) 、测试设备与半导体原材料供应商们的乐观增长势头。

智通财经APP获悉,随着聚焦于模拟芯片的美国芯片巨头德州仪器将于本周公布业绩,自2023年以来的这轮“美股长期牛市”的核心驱动力之一——美股市场的芯片股,即将迎来新一轮财报季。在华尔街金融巨头高盛的半导体分析师团队看来,中国台湾的芯片制造巨头台积电最新公布的业绩与展望透露出AI芯片仍处于需求井喷式增长态势,同时半导体制造与测试设备也因芯片需求复苏势头而处于强劲增长周期,因此高盛认为美股芯片巨头们即将接连公布强劲的财报数据以及未来业绩展望。

特朗普于1月20日正式重返白宫,交易员们开始预期“特朗普2.0时代”或将推动通胀卷土重来,进而令投资者们担忧当前处于历史最高位附近纳斯达克综合指数以及标普500指数可能步入下跌轨迹,因此占据纳指与标普500高权重的芯片巨头们的强劲业绩增长数据,对于提振全球科技股投资者们的“AI信仰”,乃至整个美股看涨走势而言可谓至关重要。

华尔街金融巨头高盛在最新公布的一份研报中指出,总部位于中国台湾的“芯片代工之王”台积电公布的第四季度业绩以及2025年业绩展望均大幅优于预期,积极的业绩前景预示着AI芯片以及全球半导体晶圆制造设备 (WFE) 、测试设备与半导体原材料供应商们的乐观增长势头。

整体来看,高盛的半导体行业分析团队认为台积电的业绩增长持续加速,加上管理层对于芯片代工业务长期增长轨迹的信心彻底恢复,支持该机构对于AI芯片所主导的高性能计算、网络基础设施以及企业级存储领域关键推动因素的积极建设性看法,高盛在研报中重申对于美股芯片巨头们的积极展望,其中包括占据纳指与标普500指数高额权重的英伟达(NVDA.US)——高盛重申“买入”评级以及继续被纳入高盛的“确信买入名单”、重申对于博通(AVGO.US)、迈威尔科技(MRVL.US)、Arm(ARM.US)、Credo Technology(CRDO.US)以及美光科技(MU.US)的“买入”股票评级。

此前华尔街另一大行美国银行(Bank of America)的分析师团队近日在一份报告中表示,2025年芯片股仍有可能是美股表现最亮眼的板块之一,并且涨幅贡献力量有望从全面受益于AI热潮的“AI芯片三巨头”等芯片公司扩大至模拟芯片以及电动汽车芯片股等长期跑输美股大盘以及费城半导体指数的“非AI”芯片股标的。

美股芯片板块的“AI芯片三巨头”——即英伟达、博通以及迈威尔科技均位列美国银行的2025年“首选芯片股名单”,美银该名单上的芯片股标的还包括半导体设备巨头泛林集团(LRCX.US)、汽车芯片领军者安森美半导体(ON.US)以及EDA软件领导者之一铿腾电子(CDNS.US)。

总体而言,美国银行分析团队预计2025年半导体市场的整体销售额将在2024年强劲增长的基础上再增长约15%,达到7250亿美元,“这仍然是一个非常强劲的增长步伐,尽管与今年20%的预测增长速度相比有所下降。”“半导体市场的需求繁荣周期往往持续约2.5年(随后是长达1年的下降周期),而我们当前仅仅处于这个始于2023年第四季度的半导体上行周期的中期阶段。”

根据世界半导体贸易统计(WSTS)的最新预测,自2022年以来需求持续萎靡的全球汽车芯片以及模拟芯片将在2025年将迎来市场期待已久的“复苏时刻”。WSTS 在最新的秋季预测中相比于春季预测大幅上调对2024年以及2025年半导体市场规模的预测数据,预计2024年全球半导体市场将同比增长 19.0% 至6270 亿美元,WSTS预计 2025 年全球半导体市场规模将在2024年基础上继续增长,意味着全球半导体市场有望在2024年本已无比强劲的复苏趋势之上再增长约 11.2%,全球市场规模有望达到约 6970 亿美元。

WSTS预计,2025年的半导体市场规模增长将主要由强劲的AI训练/推理算力需求所驱动的企业级存储芯片类别,以及人工智能逻辑芯片类别所大力推动,预计2025年包含CPU、GPU以及ASIC芯片的逻辑芯片类别整体市场规模有望同比增长约17%,覆盖HBM、企业级SSD与NAND等领域的存储芯片类别市场规模有望在2023年大幅增长81%的基础上同比增长超13%;同时WSTS还预计分立器件、光电子、传感器、MCU以及模拟芯片等所有其他细分芯片市场的增长率都将达到个位数增幅。

高盛点评台积电业绩:AI芯片驱动的增长极其强劲,未来可期

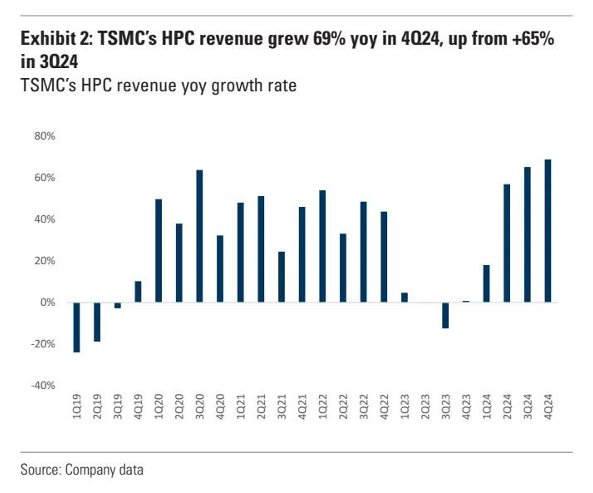

总部位于中国台湾的台积电于上周四公布了2024年第4季度的业绩,该业绩以及管理层对于未来的展望,均超出华尔街分析师共识预期。高盛表示,按应用领域划分,台积电涵盖AI芯片与服务器CPU代工的高性能计算(HPC)业务再次强劲脱颖而出,台积电HPC业务的同比营收增速从2024年第2季度的57%和第3季度的65%进一步超预期加速至增长69%。

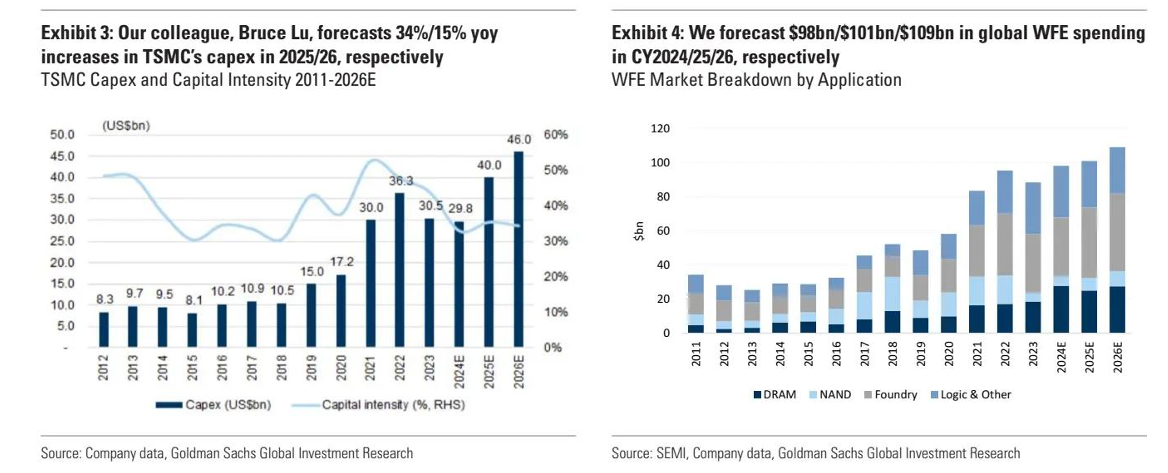

展望未来,台积电管理层预计:a)2025年全年的整体营收将增长25%左右,其中人工智能(AI)相关的营收规模预计将同比增长一倍;b)预计2025年资本支出约为380亿至420亿美元(按中位数计算同比增长34%),这与高盛的预期相符,但高于华尔街普遍预期;c)分享了未来5年(即2024-29年)营收复合年增长率目标约为20%,其中人工智能相关营收预计将增长45%左右。

高盛的半导体分析团队认为,台积电的最新业绩、前景展望以及管理层评论对高盛所覆盖的“人工智能基础设施扩建与新建领域”至关重要的公司(比如英伟达、博通以及迈威尔科技)以及半导体制造设备、测试设备以及材料供应商们(即应用材、泛林集团以及科磊等等)来说是个非常乐观的积极增长兆头。

高盛分析团队在研报中结合台积电业绩展望来点明半导体行业整体情况:在芯片代工2.0营收规模同比增长6%(即低于台积电此前预期,原因是宏观环境不利)的一年之后,该公司预计2025年芯片制造行业营收将同比增长10%,这一预测基于无晶圆厂半导体行业(即所谓的fabless)在2024年以正常库存水平结束的观点,台积电管理层最新预测的营收增长加速与高盛基于趋势线分析得出的行业最高级别预期增长观点一致。

高盛看涨高性能计算(HPC)与半导体制造设备(WFE)领域的芯片领导者们

当前AI芯片需求可谓无比强劲,未来很长一段时间可能也是如此。据了解,半导体行业协会 (SIA) 近日公布的数据显示,在AI芯片强劲需求带动之下,2024年11月全球半导体市场销售额达到大约578亿美元,较2023年11月的479亿美元实现同比增长20.7%,相比于2024 年10月所创下的569亿美元则环比增长1.6%。

SIA 总裁兼首席执行官约翰·诺伊弗在一份声明中表示:“11 月全球半导体市场规模继续大幅增长,创下有史以来最高的月度销售总额,月度销售额连续八个月实现环比增长。同比销售额连续四个月增长超过 20%,其中美洲地区销售额同比增长 54.9%。”

AMD首席执行官苏姿丰近日在新品发布会上表示,包括AI GPU在内的数据中心AI芯片需求规模远远超出预期,并且预计到2027年,数据中心AI芯片市场规模将达到4000亿美元,并在2028年进一步升至5000亿美元,意味着从2023年末至2028年间全球数据中心AI芯片市场规模的年复合增长率有望超过60%。

台积电高性能计算(HPC)营收实现环比基准增长19%,其同比增长率从前两个季度的57%/65%加速至2024年第四季度的69%。尽管高盛表示英伟达最新的Blackwell架构AI服务器系统的发热与芯片连接性能问题带来近期的供应端不确定性,但高盛认为,台积电对人工智能(Al)芯片需求的最新评论(注意,台积电代工的AI芯片包括用于人工智能训练和推理的商用AI GPU、AI ASIC以及HBM存储系统)对那些正在推动人工智能领域基础设施建设的公司来说是个好兆头。具体而言,台积电管理层指出,预计2025年人工智能相关营收规模将翻倍(2024年已实现增长3倍),到2029年将以5年复合年增长率45%左右的速度增长。

高盛表示,台积电对于未来资本支出规模的超预期展望,利好于半导体制造设备以及测试设备、半导体材料提供商们。台积电预计2025年资本支出区间约为380亿美元-420亿美元(按中位数计算同比增长34%),与高盛的预期基本相符,但高于投资机构普遍预期。

随着台积电、三星电子以及英特尔等芯片制造商们不断扩大基于7nm及以下先进制程的AI芯片产能,以及台积电在美国、日本和德国的大型芯片制造厂将于2025年起加快产能建设进程,台积电近几年有望大批量采购制造芯片所需的最先进光刻机、先进封装设备、刻蚀设备以及薄膜沉积、芯片监测量测设备等高端半导体设备以及一些核心原材料。这些半导体设备供应商们主要包括阿斯麦、应用材料、科磊、东京电子、信越化学与BE Semiconductor等芯片产业链顶级设备商。

高盛在研报中指出,台积电计划将其资本支出的约70%用于先进芯片制造工艺(普遍定义为7nm及以下),10-20%用于特种芯片节点,10-20%用于先进封装、测试、掩膜制造以及其他项目。请注意,与管理层在其2024年第三季度业绩电话会议上提供的资本支出相比,对先进芯片制造工艺的分配略有下降(从70-80%降至约70%),而对先进封装、测试、掩膜制造和其他项目的分配略有增加(从约10%增至10-20%)。

鉴于台积电稳健的资本支出指引,高盛分析团队预计投资者们对整体前沿芯片代工/GPU与ASIC等逻辑芯片行业的预期将有所改善,因为这与2025年半导体制造设备(WFE)的支出有关,即使英特尔和三星(LSI/芯片代工)可能出现或者潜在的同比下滑。总体来说,高盛认为台积电对其芯片代工业务的乐观展望态度,加上高于预期的2025年资本支出指引,对包括应用材料、泛林集团以及科磊在内的关键WFE供应商来说是个好兆头。

在台积电芯片工厂,应用材料的身影可谓无处不在。不同于阿斯麦始终专注于光刻领域,总部位于美国的应用材料提供的高端设备在制造芯片的几乎每一个步骤中发挥重要作用,其产品涵盖原子层沉积(ALD)、化学气相沉积(CVD)、物理气相沉积(PVD)、快速热处理(RTP)、化学机械抛光(CMP)、晶圆刻蚀、离子注入等重要造芯环节。应用材料在晶圆Hybrid Bonding、硅通孔(Through Silicon Via)这两大chiplet先进封装环节拥有高精度制造设备和定制化解决方案,对于2.5D、3D 先进封装步骤至关重要。

另一全球半导体设备市场的领导者科磊,则聚焦于芯片良率监测系统,其在宽带等离子光学检查技术和最新的芯片缺陷精细化检查系统方面的突破,为半导体制造商们提供了愈发强大的工具来提升生产效率和产品质量。其先进的技术和设备在行业中占据了重要地位,广泛应用于各种半导体制造过程。

高盛还认为,台积电2025年营收增长预期(即同比增长25%左右),以及管理层评论表明2025年利用率略有回升,对Entegris(高盛予以“买入”评级)有积极层面影响,这家半导体材料领域的公司约75%的营收规模来自受半导体行业晶圆启动影响的耗材销售额(注意,台积电占Entegris 2023年总体营收的大约11%)。

Entegris 是半导体行业的重要供应商,主要专注于提供高纯度材料、化学品,芯片工厂气体处理与过滤系统等一系列关键技术和原材料产品,这些产品帮助台积电等芯片制造商们在高精度、超洁净的生产环境中进行芯片制造,从而提高生产效率、降低缺陷率。Entegris 的高纯度化学品和芯片制造原材料在全球芯片产业链中占据重要地位,特别是在先进芯片制程(比如7nm、5nm工艺)和下一代芯片(2nm及以下)的生产过程中。

高盛尤其关注台积电对N2(即2nm)芯片制造产能的建设性评论(即台积电预计未来两年N2流片数量将超过N3和N5,主要受智能手机和HPC应用的推动),考虑到每片晶圆容量增长的潜力,高盛表示这对Entegris的业绩前景无疑是非常积极。然而,高盛确实承认,整个半导体行业晶圆启动环境仍然充满挑战,许多NAND芯片供应商实时减产,且由于汽车和工业等领域仍存在芯片库存过剩,以及后端芯片制造节点的生产制造规模仍然受到一定程度上的抑制。