作者 | RichardSaintvilus

编译 | 华尔街大事件

Workday ( NASDAQ: WDAY ) 近年来发展良好,并且有望从 AI 行业的繁荣中获益,但市场参与者可能已经将该公司的全部潜力计入了价格。估值模型基于该公司对未来两年的指导(例如收入增长 15%,营业利润率从 5.5% 扩大到 10%),表明潜在的下跌空间接近 34%。

Workday是一家提供企业财务和人力资源解决方案的公司。该公司总部位于美国加利福尼亚州,拥有约 2.04 万名全职员工。如今,Workday拥有约 1.05 万名全球客户,遍布 175个国家,为约 60% 的财富 500强企业提供服务。该公司约 75% 的收入来自美国。除了占公司总收入 91% 的订阅服务收入外,Workday还提供专业服务。

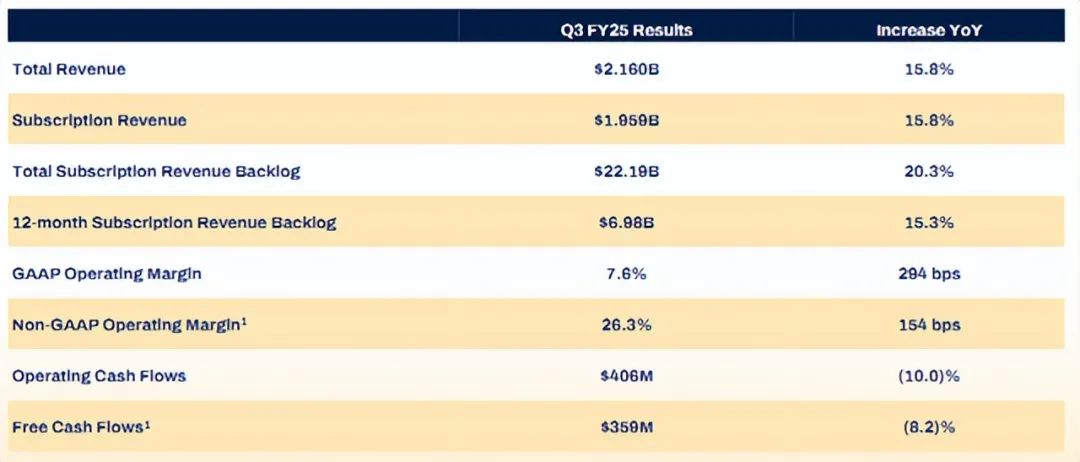

2025 年第三季度,Workday营收 21.6 亿美元,同比增长 15.8%,环比增长 3.6%,超出市场普遍预期 2943 万美元。总订阅收入积压量增长 20.3%。在此期间,利润率大幅提高。由于研发支出减少和净财务收入为正,营业利润率提高了 298 个基点,净利润率提高了 283 个基点。

展望未来,Workday预计4Q25总收入和订阅收入分别增长13%和15%,营业利润率将同比增长80个基点至5%。全年,预计总收入和订阅收入分别增长16%和17%,营业利润率为5.5%;Workday预计运营现金流将激增9%至23.5亿美元。对于2026财年,Workday预计收入将增长14%。虽然收入增长预计将恶化,但营业利润率将继续改善200个基点。

2024 年 9 月 17 日,Workday宣布推出 Workday Illuminate和四个新的 AI 代理,以帮助自动执行手动任务并简化业务工作流程。这些由 Workday Illuminate 提供支持的 AI 代理可以自动执行诸如寻找候选人、安排面试、准备费用报告甚至继任计划等任务。

这些 AI 解决方案已获得广泛关注,帮助 Workday获得更多收入,并为客户提供切实的价值。例如,Workday Talent Optimization 已帮助该组织将员工流失率降低了 39%。

2025 年第三季度,Workday的客户拓展中超过 30% 涉及至少一项或多项 AI 解决方案,而 Workday的招聘代理帮助该公司在第三季度实现了 12 年历史上最高的新客户数量,并将其招聘解决方案的平均售价提高了 150%。此外,允许用户构建 AI 应用程序的 Workday Extend Pro 的平均售价已比其基本版本翻了一番。

更重要的是,随着越来越多的公司开始为人工智能解决方案留出更多预算,Workday的战略性人工智能定位使该公司能够在不断增长的人工智能支出中占据更多份额,从而进一步推动公司的收入增长。对于 2026 财年和 2027 财年,Workday预计其订阅收入将以每年 15% 的速度增长。

Workday的目标是提高盈利能力,到 2027 财年实现非 GAAP 营业利润率达到 30%,自由现金流利润率达到 30%。

自 2022 年以来,Workday在控制成本与销售额方面取得了巨大进步。与 2022 年第三季度相比,营业利润率和净利润率分别提高了 15.05% 和 14.24%,至最新季度的 7.64% 和 8.94%。如果 Workday能够继续保持成本纪律,我们很有可能看到盈利能力进一步提高。

作为参考,其他涉及企业解决方案的更成熟的公司,例如自动数据处理(ADP)或Salesforce(CRM),其净利润率分别为19.8%和1.62%,几乎是Workday的两倍;这表明Workday仍然有很大的盈利能力提升空间。

展望 2027 财年,Workday预计其非 GAAP 营业利润率将从 2025 财年的预期 25.5% 提高至 30%。根据该公司的指导方针,GAAP 营业利润率通常低约 20 个百分点,这表明该公司的目标是将其营业利润率从 2025 财年的 5.5% 提高到 2027 财年的 10%。

虽然 Workday并没有透露太多关于如何提高盈利能力的信息,但最新的财报电话会议和财务分析师日确实提供了一些提示。例如,Workday将进行有针对性的增长投资,并密切关注其计划的投资回报率;积极推广 Workday的全套产品并改进其 AI 产品。2025 年第三季度,由于新的招聘代理,该公司的新平均合同价值 (ACV) 扩大了 4 倍。Workday还将开始管理其基于股票的薪酬,确保净稀释率每年不超过 1%。

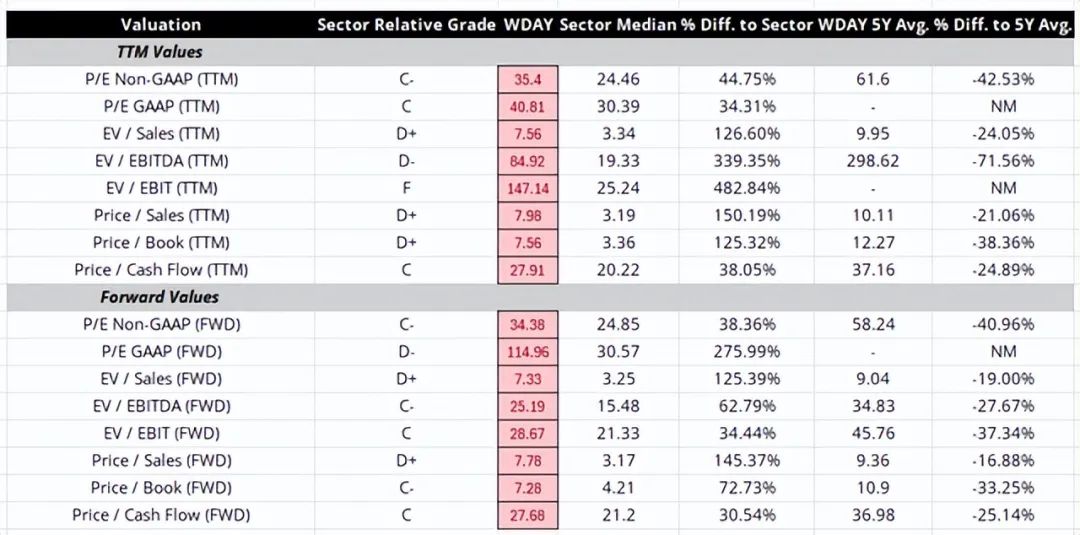

从相对估值角度来看,Workday估值过高。该公司目前的市盈率和现金流比率分别为 40.81 倍和 27.91 倍,而其行业中位数分别为 30.39 倍和 20.22 倍。

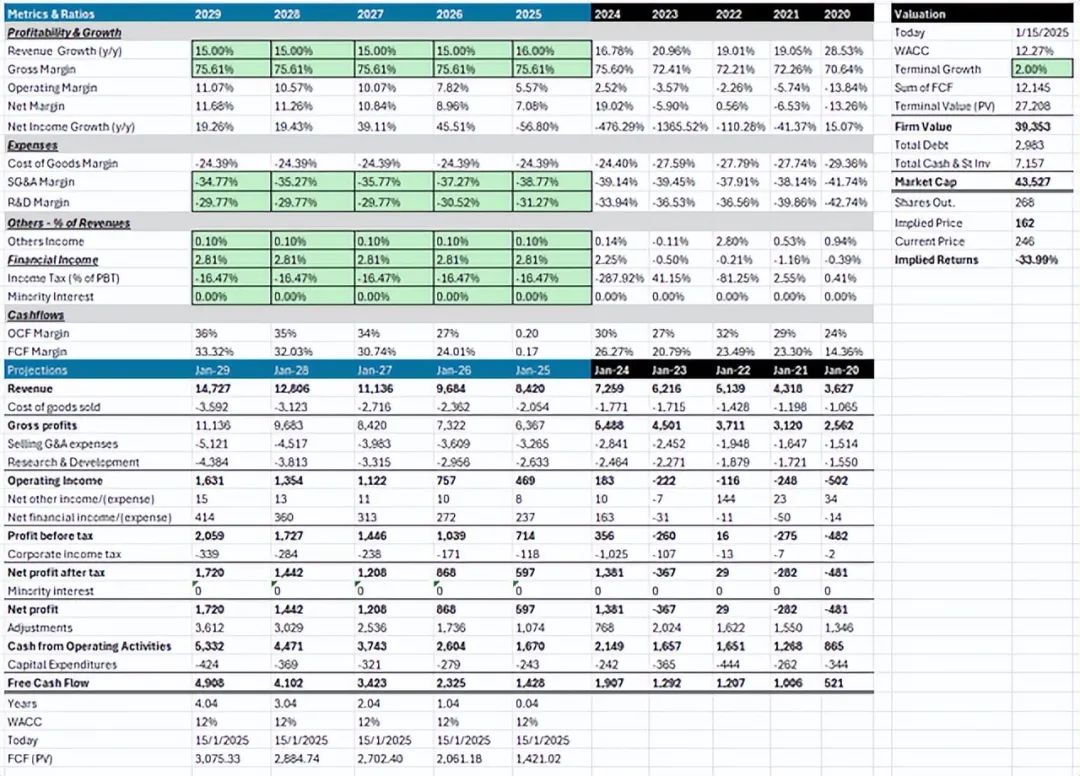

为了确定 Workday的价值,分析师进行了 DCF 估值,并基于以下假设:

Workday实现其收入预期,并在 2029 财年之前保持 15% 的收入增长率。

Workday将在 2027 财年实现其目标盈利,将营业利润率、OCF 利润率和 FCF 利润率分别扩大至 10%、34% 和 30%。

终端增长率为2%,加权平均资本成本为12.27%。

根据这些假设,Workday的隐含股价为 162 美元。目前,Workday的交易价格为 246 美元,这意味着潜在的下跌空间接近 34%。

总体而言,Workday近年来的运营进展顺利。此外,该公司还迅速利用了人工智能行业的繁荣,在有利时机向客户发布人工智能解决方案,让公司能够抓住不断增长的人工智能支出。此外,如果 Workday继续保持成本控制,那么该公司很有可能在未来两年内将其营业利润率提高近 2 倍。

不幸的是,市场参与者似乎已经将 Workday的潜力计入了价格。尽管考虑到了 Workday未来两年的目标盈利能力,但我们的估值分析表明,仍有 34% 的潜在下跌空间。因此,对于已经持有 Workday的投资者来说,现在可能是开始减仓的好时机。对于那些对 Workday感兴趣的人来说,明智的做法是保持耐心,等待调整,直到存在合理的安全边际。