2010年,时年24岁的王云安于浙江省大溪镇创立首家“古茗”门店,由此奠定古茗商业版图的第一块基石。历经14年的发展,古茗通过推行加盟模式,实施地域加密布店战略,并构建起较为完善的供应链体系,实现了从一家区域性小店到全国性知名现制饮品连锁巨头的华丽转身,其门店数量近万家,品牌影响力辐射全国。

据港交所1月12日披露,古茗通过港交所聆讯,高盛和瑞银集团为联席保荐人。古茗过聆讯成为公司正式迈向资本市场的关键一步,也引发了广泛关注与讨论。一方面,在竞争激烈的茶饮市场中,古茗虽已取得显著规模优势,但高度依赖加盟模式,能否令公司在现制茶市场继续行稳致远;另一方面,市场饱和度逐渐上升,如何持续拓展新的市场空间并保持同店销售额的稳定增长,成为亟待解决的问题。古茗能否在资本市场的浪潮中成功突围,在未来的商业征程中续写辉煌,仍需时间给出答案。

中国最大的大众现制茶饮店品牌

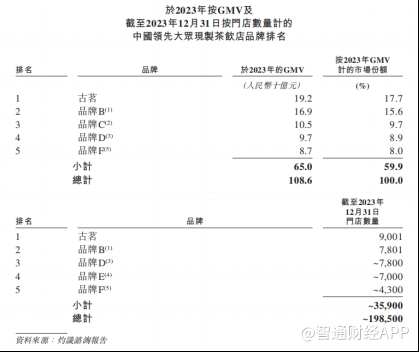

招股书显示,古茗是一家行业领先、快速增长的中国现制饮品企业,致力于向消费者提供新鲜美味、出品一致、价格亲民的高质量产品。按于2023年的GMV计,“古茗”品牌是中国最大的大众现制茶饮店品牌,拥有17.7%的市场份额。按截至2023年12月31日的门店数量计,“古茗”品牌亦是中国最大的大众现制茶饮店品牌。

具体来看,2023年,古茗的GMV为192亿元(人民币,下同),同比增加37.2%。2024年前三季度,公司的GMV为166亿元,同比增加20.4%。截至2023年,公司的门店网络涵盖9001家门店,同比增加35.0%,并于2024年9月30日扩展至9778家门店。

截至2024年9月30日,古茗拥有1.35亿名小程序注册会员,2024年第三季度的活跃会员人数超过4300万名。2023年全年的平均季度复购率达到53%,高于大众现制茶饮店品牌平均低于30%的复购率。

古茗拥有较高的复购率,主要原因之一是公司向消费者提供多种出品一致的产品。招股书显示,古茗门店主要销售三类饮品:果茶饮品、奶茶饮品及咖啡饮品及其他。于2023年及截至2024年9月30日止九个月,公司推出了130款及85款新品。

随着门店规模扩张及会员规模扩大,古茗的业绩近年来保持增长。于2021年、2022年、2023年及2024年截至9月30日止九个月,古茗收入分别约为43.84亿元、55.59亿元、76.76亿元、64.41亿元;同期,实现年内全面收益总额分别约为2399.2万元、3.92亿元、10.77亿元、11.12亿元。

高度依赖加盟模式

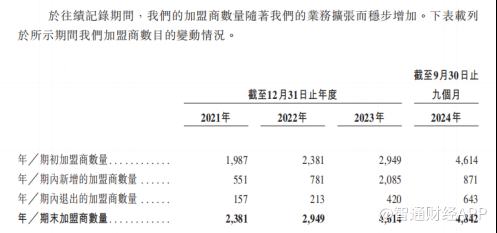

需要注意的是,古茗业务规模快速增长,主要依赖加盟模式产生的“杠杆效应”。于往绩记录期间,古茗的绝大部分收入来自加盟店。其中,2024年前三季度,来自加盟店的收入分别占公司总收入的97.2%。

招股书显示,2021年至2024年9月30日,古茗的加盟商数量从2381名,增加至4842名;同期加盟店数量从拥有5689家增加至9771家加盟店。截至2024年9月30日,在开设“古茗”门店超过两年的加盟商中,平均每个加盟商经营2.9家门店,71%的加盟商经营两家或以上加盟店。

古茗在招股书中指出,公司面临多项与采用加盟模式相关的风险,每种风险均可能影响公司产生收入,损害公司的品牌形象,并可能对公司的业务及经营业绩产生不利影响。上述风险包括但不限于,经营业绩波动风险、加盟商流失风险、品牌声誉受损风险、市场竞争加剧风险等。

智通财经注意到,加盟商流失方面,2021年、2022年、2023年及截至2024年前三季度,古茗的加盟商流失率分别为6.2%、6.7%、8.3%及11.7%,其中加盟商流失率按指定年度终止的加盟商数量除以年初加盟商数目与年内加入的加盟商数目之和。古茗在招股书中指出,上述期间内,公司的加盟商流失率上升的原因主要包括:新加入的加盟商的流失率通常较高,而2021年至2023年新加入的加盟商数目一直上升;及截至2024年前三季度的行业面对放缓及竞争加剧。

行业竞争激烈,预期市场增速放缓

关于面临现制饮品市场竞争风险,古茗表示,公司在各个领域面临来自其他现制茶饮店品牌的激烈竞争,包括产品研发和创新、产品质量和一致性、性价比、门店位置、消费者体验以及消费者获取和留存。尤其是,中国茶叶品牌数量众多,产品差异化程度较低,并且现制茶饮店市场中,不少门店之间距离接近。公司可能无法有效地与其他现制茶饮店竞争,也可能被其他现制茶饮店超越。

此外,激烈竞争可能会降低古茗的市场份额及盈利能力,并令公司需要于未来加大销售及营销力度以及资本投入。这可能会对公司的经营业绩产生负面影响。

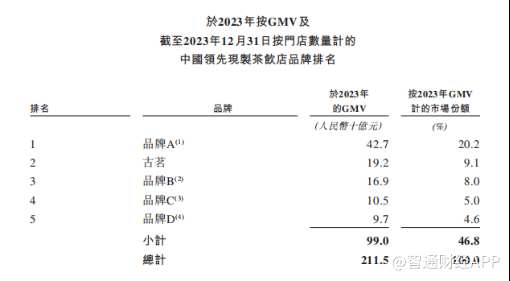

智通财经了解到,按2023年GMV计计量的现制茶饮品牌,前五名的市场份额为46.8%,行业第二到第五名的市场份额在4.6-9.1之间,其相互之间的竞争远未分出胜负。未来,中国现制饮品市场的竞争,可能因为行业增速放缓愈发激烈。

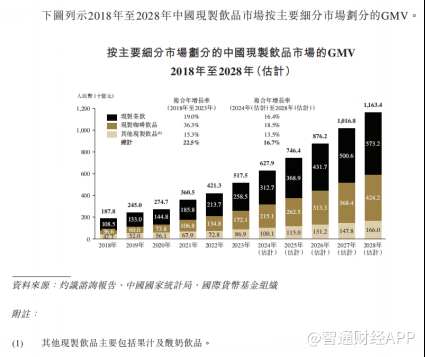

根据着灼识咨询报告,按主要细分市场划分的中国现制饮品市场的GMV,由2018年的1879亿元,增长至2023年的5175亿元,复合年增长率为22.5%;预估2024年至2028年,GMV将从6279亿元增长至11634亿元,复合年增长率下降至16.7%。

为应对市场竞争和把握市场机遇,古茗计划在大众现制茶饮市场,继续专注于行业预期增长最快的二线及以下城市。古茗在招股书中指出,截至2024年9月30日,公司将继续在业务已经遍及的17个省份增加门店密度,连同公司尚未入驻的另外17个省份,为公司提供充足的增长空间。于2023年,公司尚未达到关键规模的中国内地省份合共占整体现制茶饮店市场的48%。未来,公司将深化在现有省份的渗透并将业务拓展至中国其他省份及其他国家。

为实现发展目标,古茗上市募集资金主要用于多方面用途,包括:开拓新市场与加密现有区域门店布局;扩充信息技术团队及继续提升业务管理和门店运营的数字化;加强供应链能力和提升供应链管理效率;提升消费者体验与运营管理水平,还会用于人才培养及研发创新,为品牌持续发展与竞争力提升奠定基础。