近日,“共享充电宝领域的先行者”怪兽充电(EM.O)对外宣布了一项重大收购提议。公司收到Trustar Mobile Charging Holdings、董事会主席及CEO蔡光渊、董事兼总裁徐培峰、公司首席营销官张耀榆及公司董事兼首席财务官辛怡(买方团)于2025年1月5日发起的私有化要约,旨在以每股美国存托凭证(ADS)1.25美元的价格,全面收购公司所有流通的普通股。

这意味着怪兽充电要通过私有化退市了。

从资本热捧到市值缩水九成

对年轻人来说,“机不离手”的时代,手机电量与焦虑值成反比。

数据显示,当2017年充电宝租赁市场初露锋芒时,其价格策略多为“前30分钟乃至首小时免费,之后按1元/小时计费,每日最高不超过10元”。

然而,时至今日,以“三电一兽”(即街电、小电、来电、怪兽)为代表的充电宝租赁品牌,普遍将收费标准提升至每小时3至6元不等,每日最高费用也跃升至30至60元区间。这一变化表明,作为服务类商品,充电宝租赁似乎已偏离了其初衷。作为行业头部玩家的怪兽充电,尽管在早期凭借先发优势迅速占领市场,但当脱离了“共享”的风口之后,其商业模式的核心问题也逐渐暴露出来。

资料显示,怪兽充电成立于2017年,创始团队大多来自美团、优步、阿里巴巴、途牛等公司。其创始人兼CEO蔡光渊曾任Uber上海的总经理兼全国市场总监。其创始团队的CMO张耀榆同样出身Uber、CTO李晓炜来自途牛、CFO辛怡来自阿里巴巴、COO徐培峰则曾是美团的创始团队成员之一。

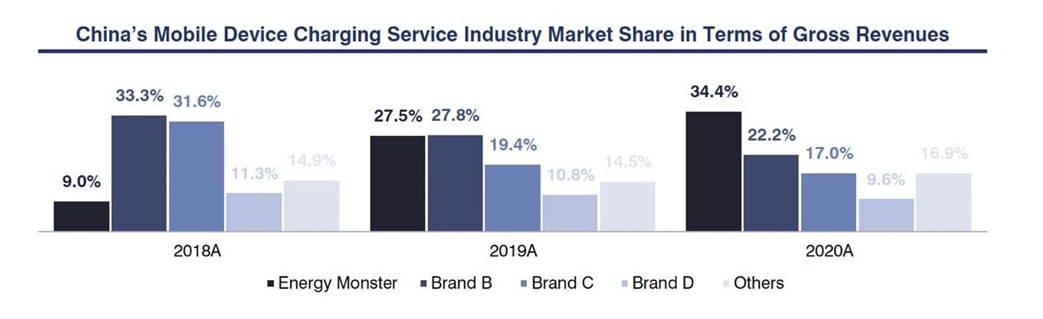

截至2020年,招股书中艾瑞咨询的行业报告显示,从2020年的市场格局来看,怪兽充电后来居上,以34.4%的市场份额位列共享充电行业第一,成为中国最大的共享充电运营商。

来源:艾瑞咨询

数据来源:wind

在上市之前,怪兽充电备受资本界的青睐,共计完成了6轮融资,吸引了包括小米集团、顺为资本、高瓴创投、阿里巴巴、软银亚洲、新天域资本、云九资本及CMC资本等一系列知名风险投资(VC)/私募股权投资(PE)机构的投资。尤为值得一提的是,高瓴创投自天使轮起便持续看好,连续参与了全部六轮融资。

然而,自2021年成功登陆资本市场以来,怪兽充电的表现并未达到投资者的期望。尽管上市首日开盘价一度跃升至接近10美元/股,市值高峰时达到24.93亿美元,但随后四年间,其股价经历了持续的波动与下滑,直至目前,公司市值已大幅缩减至约2.76亿美元,与巅峰时期相比,缩水幅度接近九成。

营收大跳水,净利润难回春

根据已公开的资料,怪兽充电的经营业绩呈现出显著的波动性。

从2019年至2021年,该公司的营业收入持续增长,分别达到20.22亿元、28.09亿元和35.85亿元,并于2021年达到峰值。然而,自那以后,怪兽充电的业绩开始下滑。2022年,公司营业收入降至28.38亿元,公司方面将此归咎于新冠疫情导致的线下客流量减少,进而影响了移动设备充电业务和移动电源的销售收入。

到了2023年,尽管公司全年营业收入略有回升至29.59亿元,但仍远低于2021年的水平。更令人担忧的是,2024年上半年,怪兽充电的营收进一步缩减至8.6亿元,这一数字尚不足2021年全年营收的四分之一。

数据来源:wind

值得注意的是,即便在营业收入呈现增长趋势的期间,公司的净利润状况也透露出一些潜在的问题。

2019年和2020年,怪兽充电分别实现净利润1.67亿元和7542.7万元,营收高速增长的同时,利润越来越薄。这一趋势在后续年份中进一步加剧,到了2021年和2022年,公司更是分别亏损1.25亿元和7.11亿元。

数据来源:wind

根据Wind提供的最新数据,2024年上半年怪兽充电的净利润为882.9万元人民币,同比大降75%。

公司方面指出,净利润的显著下滑部分归因于对2024年第二季度移动设备充电业务收入所实施的一次性调整措施,尽管这些调整的具体内容尚未明确。显然,怪兽充电正处于一个转型的关键时期,这一过程似乎要经历一段充满挑战与变化的艰难时期,这或许正是促使公司当前考虑私有化的一个重要因素。

屡被投诉,私有化道路走得通吗?

现今,共享充电宝行业已告别其快速扩张期,步入成熟盈利阶段。然而,当前普遍的价格区间:动辄3至6元——似乎已触及涨价的天花板,预示着未来的利润空间将日趋狭窄。在此背景下,共享充电宝行业的经营难度将日益加大,转型已成为行业不得不面对的紧迫课题,怪兽充电也不例外,24年以来迅速推广代理模式。

值得注意的是,迅速推广代理模式可能会引发一系列因管理不善而导致的问题,如服务质量下滑和渠道间的矛盾冲突。由于代理商与商户在共享充电宝机柜的投放价格上拥有自行协商的权限,缺乏统一的标准,导致不少代理商因计费模式不合理、标准混乱,以及产品质量不达标、使用性能欠佳等问题而被相关部门提出批评。

共享充电领域这种过度涨价的“短视策略”,已经严重侵蚀了公众对该行业原本就不多的好感。面对高达十几乃至几十元的充电成本,越来越多的消费者开始清醒地认识到,共享充电宝所提供的便捷性正逐渐消失殆尽。

在黑猫投诉平台上,怪兽充电相关的投诉累积已超过2.3万例,特别是在最近30天内,新增投诉数量激增到298起,相当于每天平均新增投诉近10例。用户反馈的热点问题主要集中在归还后仍被持续计费、价格过高以及归还设备困难等方面,这些问题成为了用户强烈不满的主要来源。

面对共享充电宝业务单一化的困境,怪兽充电在私有化之后如何制定自救策略,成为了亟待解决的核心议题。值得注意的是,怪兽充电在此之前已着手探索新的业务增长点,试图打破现状。

一方面,怪兽充电迈出了进军光伏行业的步伐。根据2023年的年度报告,怪兽充电自当年起采取了双轨并行策略来涉足分布式光伏业务:一是通过建设光伏电站并将其出售给其他运营商来获取即时回报;二是自建并长期运营光伏电站,以持续发电收益为目标。为此,公司还成立了包括天辉新能源在内的多家新能源子公司,进一步强化了在这一领域的布局。

另一方面,怪兽充电也在出海领域展开了积极探索。2024年,公司正式公布了海外扩张计划,旨在吸引全球合作伙伴,携手开拓国际市场。然而,这两个新兴领域的成效如何,以及它们如何与原有的共享充电宝业务实现协同效应,还需经过时间的考验方能揭晓。(《理财周刊-财事汇》出品)

(文章来源:理财周刊-财事汇)