行业近况

2024年全年美国银行指数和标普500分别上涨34%和23%,虽然美联储于2024年9月开启降息周期,但宏观经济持续向“浅降息+软着陆”的方向演变,银行信贷需求和非息收入呈改善趋势,市场对于风险的担忧明显缓解,从而带动盈利预期与估值提升。

评论

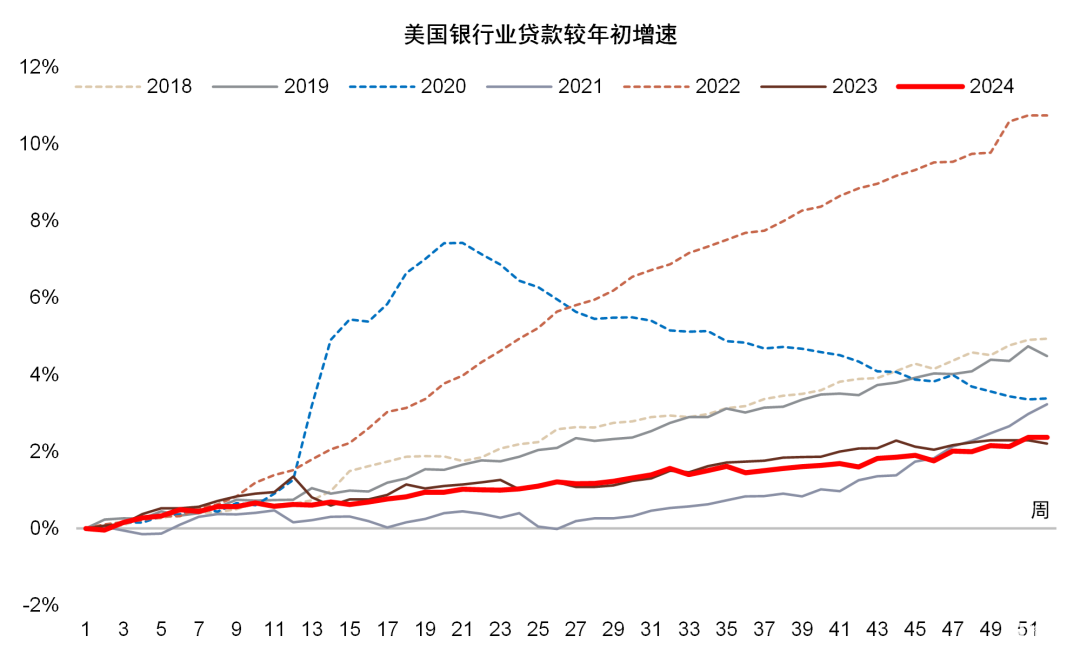

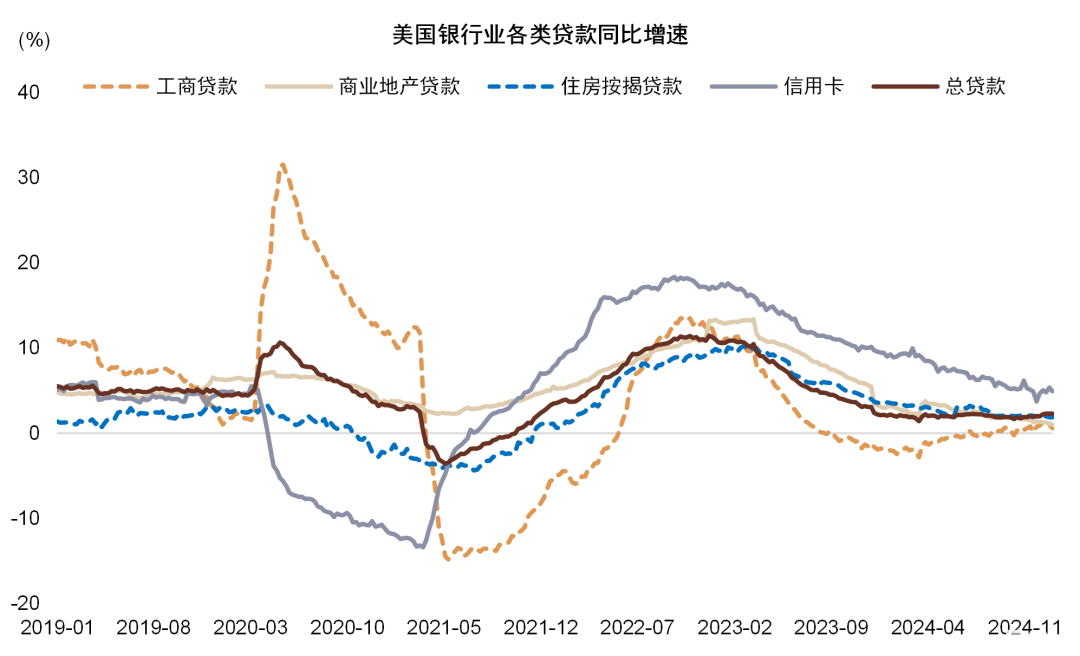

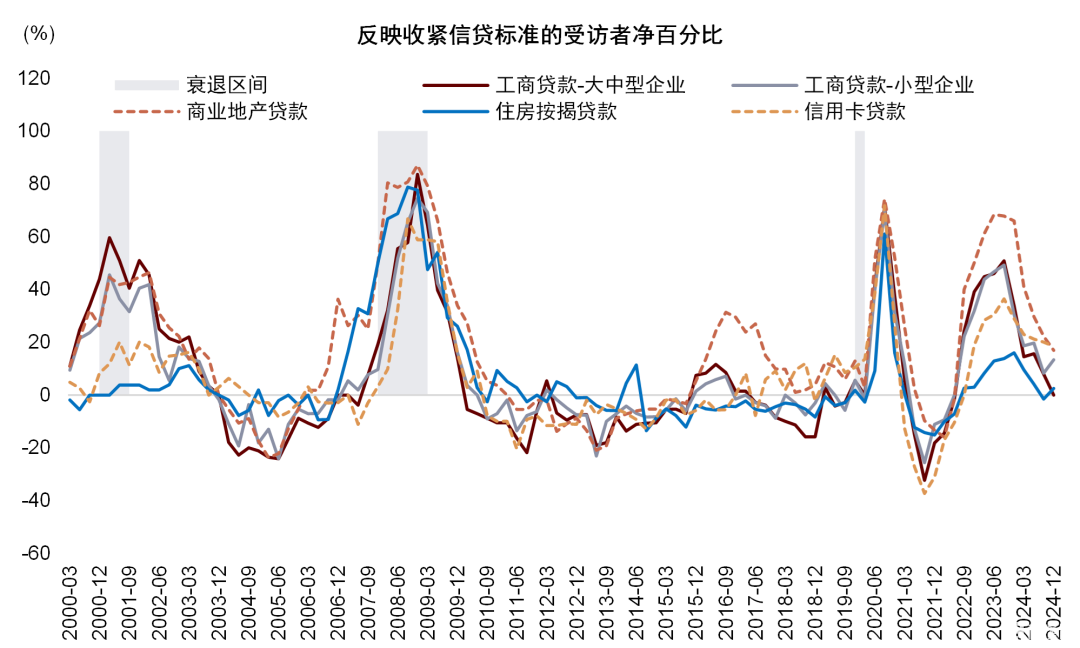

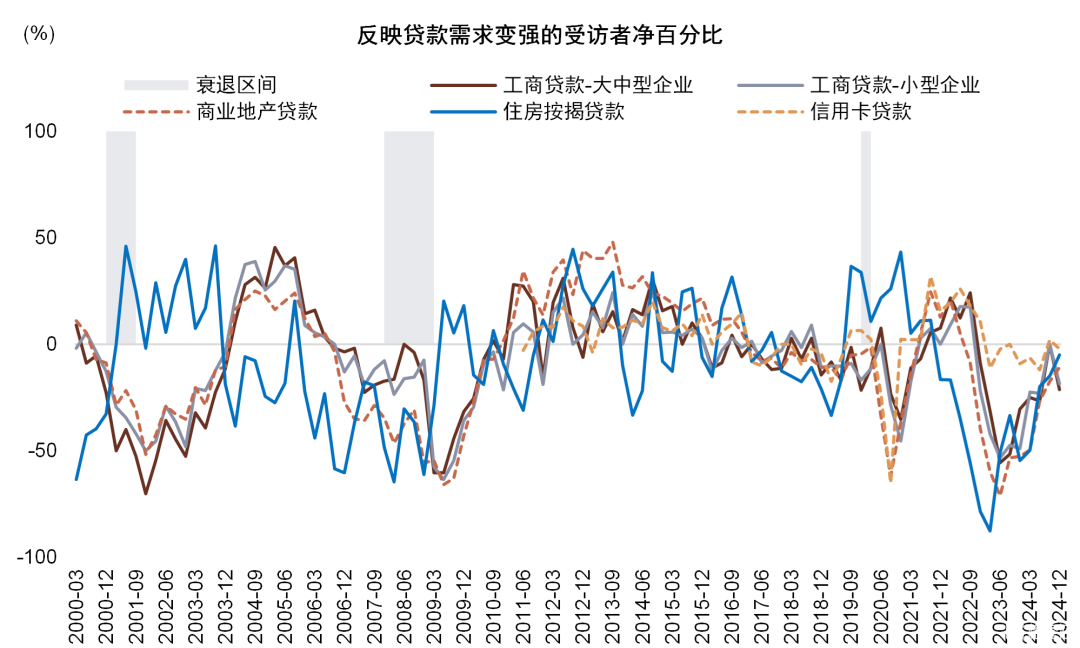

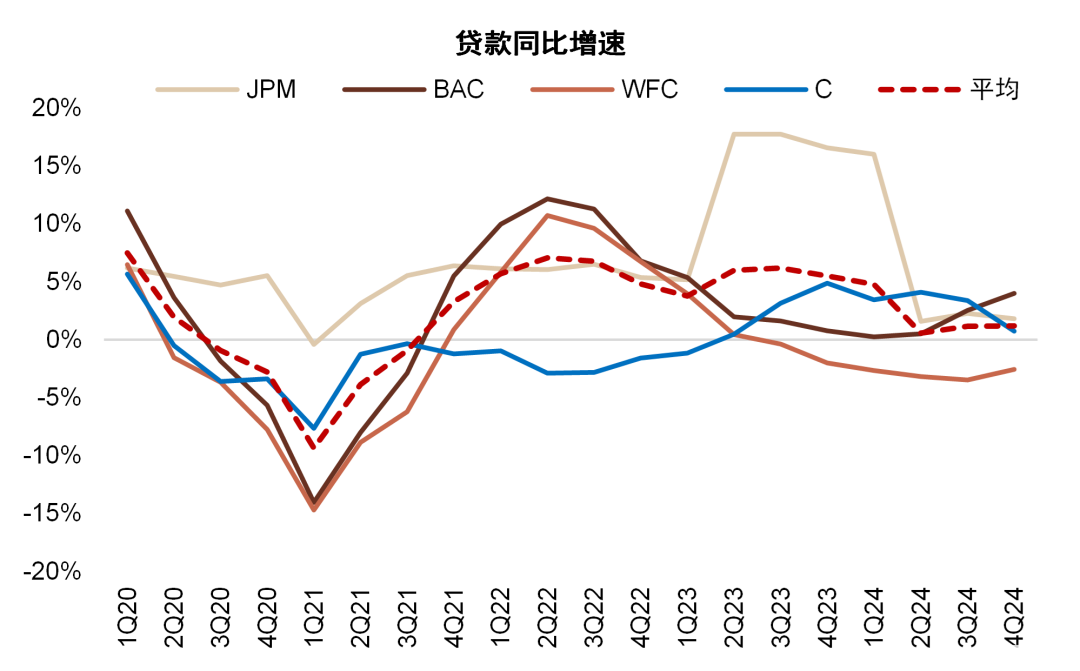

2025年美国银行贷款有望实现小幅增长。2024年全年,美国银行业总贷款同比增速+2.3%,其中工商贷款、商业地产贷款、住房按揭、信用卡同比增速分别为+0.6%、+1.0%、+1.9%、+4.9%,美国消费需求良好,零售贷款增长依然是支撑银行整体贷款增长的主要动力,而在降息周期的推动下,工商贷款增速由负转正。2024年10月美联储SLOOS调研显示银行整体信贷标准继续放松,但对公企业信贷需求较2024年7月时有所回落,我们认为这可能来自企业预计降息幅度有限。

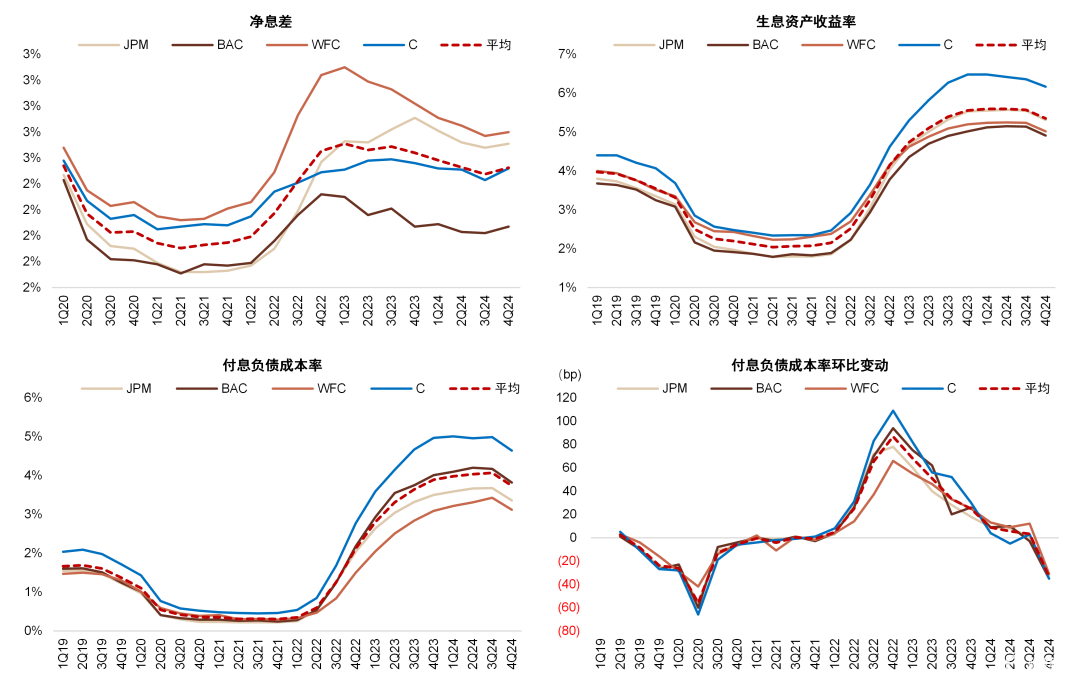

大行净利息收入有望在2025年见底回升。美国四大行业绩交流会上对2025年净利息收入正增长持乐观态度,并且预计下半年增速或较上半年更快,其中主要隐含的假设包括:1)贷款及存款实现温和(modest)增长,2)美联储实际的降息幅度与当前远期利率曲线一致,即1-2次25bp降息,3)存款成本继续较市场利率保持一定的利差。我们认为本轮“浅降息+软着陆”的宏观环境下,银行业在降息周期中的净息差压力可控,主要得益于息差降幅不大以及信贷需求良好。

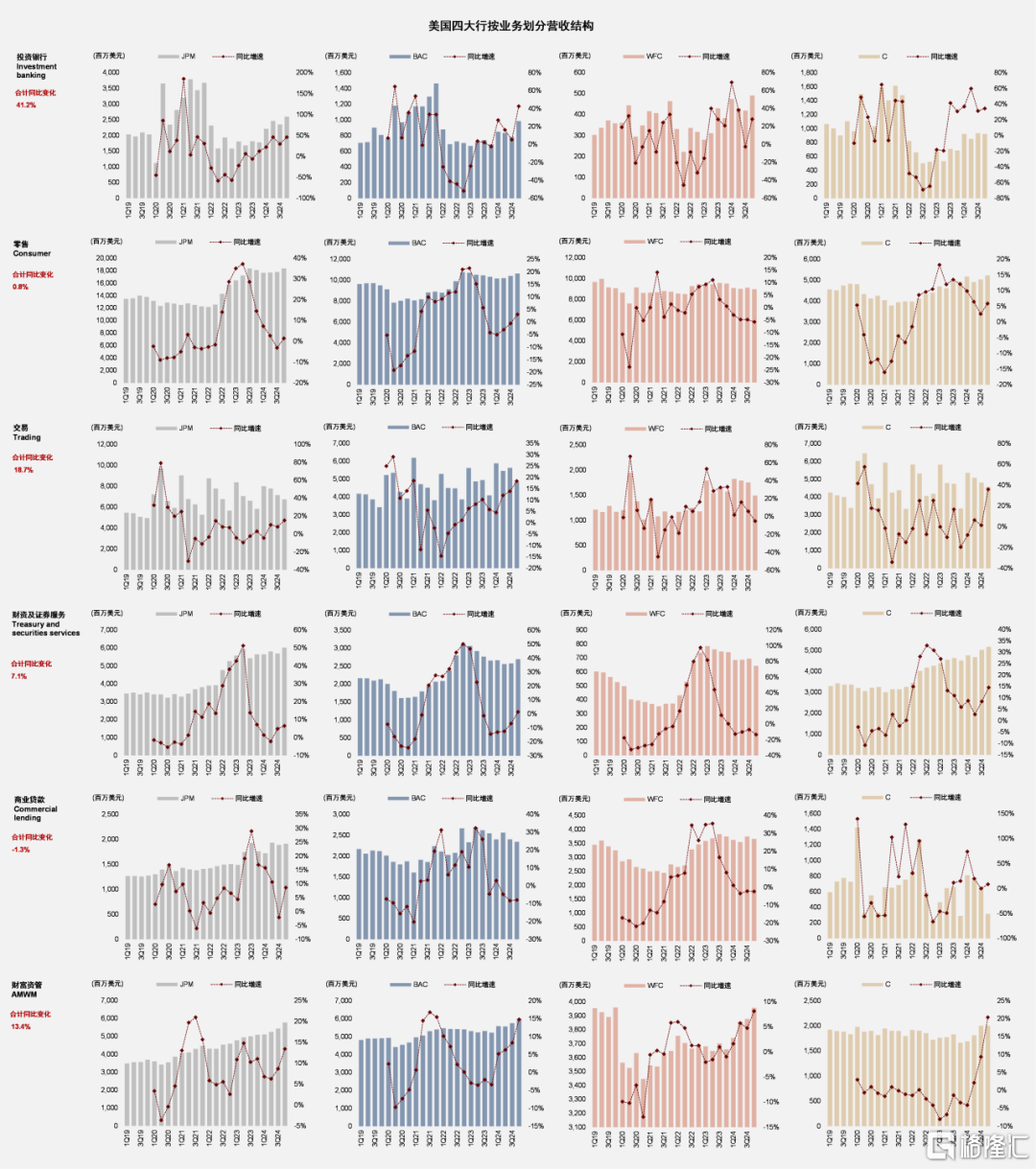

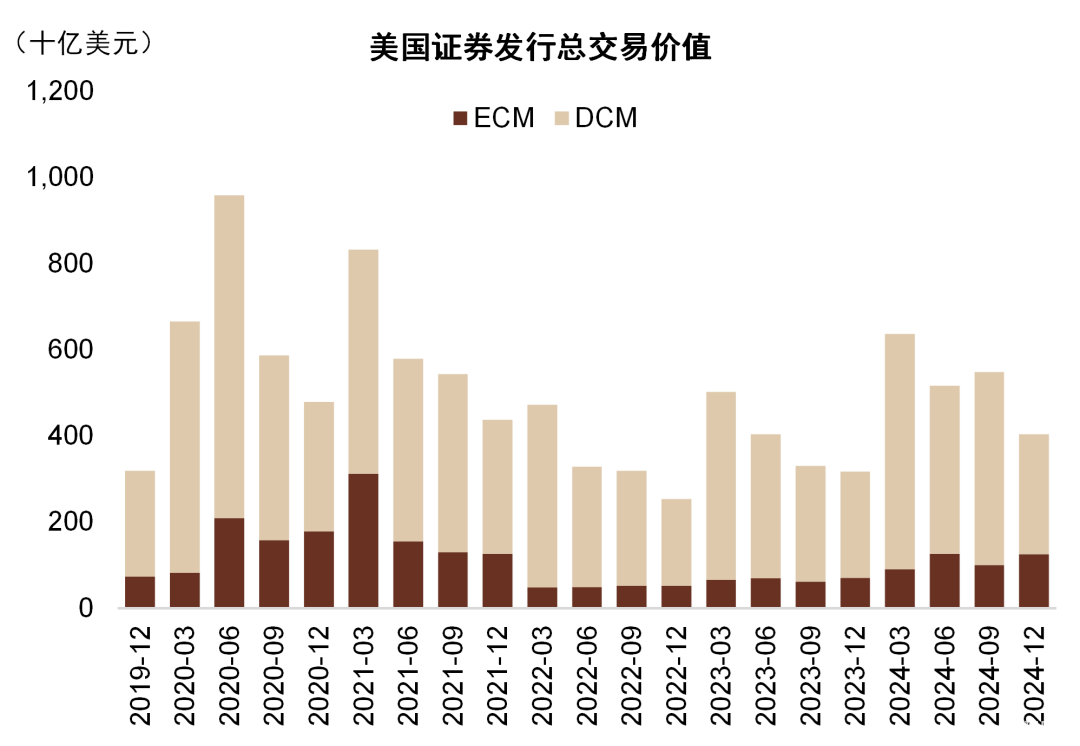

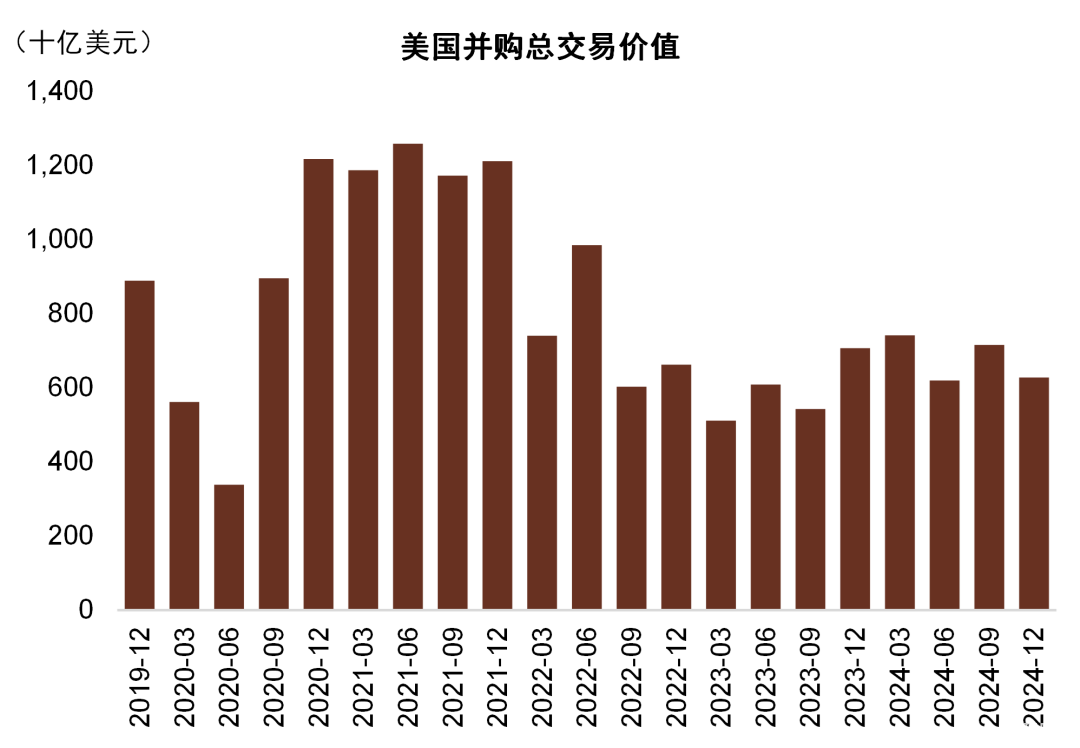

资本市场业务收入延续高增长。美国四大行4Q24投行、交易、财富资管业务收入同比增长41%、19%和13%。4Q24美国证券发行和并购总交易价值分别同比+27%、-11%,投行业务继续成为银行非息收入的重要增长点,有效对冲净利息收入下行,2024年全年美国四大行净利息收入、非息收入、营收分别同比-1.2%、+17.2%、+6.0%。

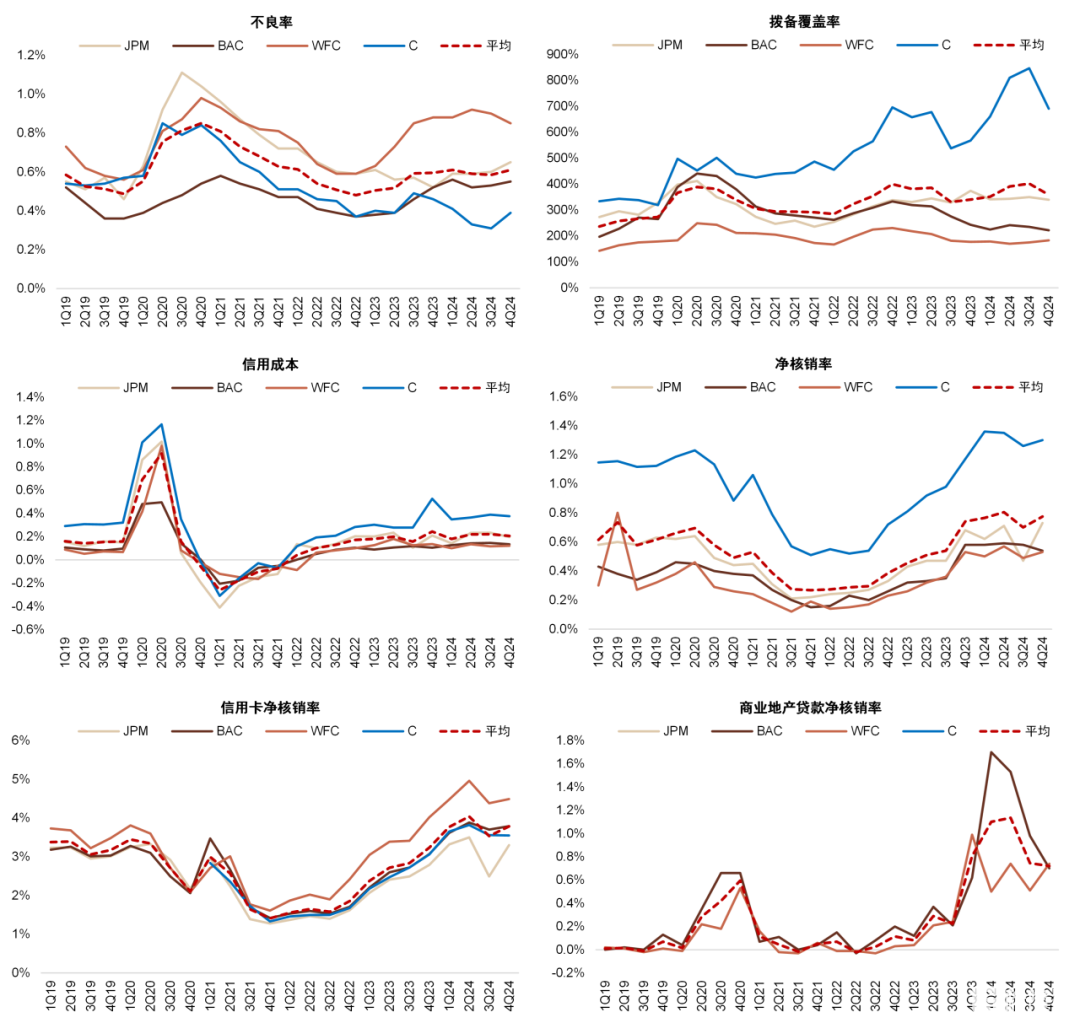

市场对金融风险的担忧缓解。相比2024年年初,市场对于银行业资产质量的担忧已明显缓解,主要得益于美国就业市场紧俏、通胀回落、消费保持良好增长以及资产价格稳定。美国四大行4Q24净核销率、信用成本环比基本平稳,不过我们观察到银行对信用卡净核销率的指引较高,这也对应了高利率背景下更高的不良暴露。

风险:美国宏观经济走弱超预期,利率降幅和资产质量恶化超预期。

正文

银行盈利

2024年全年美国银行指数和标普500分别上涨34%和23%,虽然美联储开启降息周期,但宏观经济持续向“浅降息+软着陆”的方向演变,银行信贷需求和非息收入呈改善趋势,市场对于风险的担忧明显缓解,从而带动盈利预期与估值提升,具体来看:

2024年1月-5月:美联储在2023年12月政策立场意外转“鸽”,市场交易降息预期,OIS利率一度隐含美联储2024年降息6次即150bp,海外流动性宽松叠加宏观经济“软着陆”预期强化,美国银行及美股均大幅上涨,银行无明显相对收益。期间2024年1月末纽约社区银行年报中商业地产风险暴露,再度引发市场对中小银行担忧,区域银行指数大幅走低,但大型银行股价反应不大。

2024年6-8月:一方面,5-6月美国通胀数据低于市场预期,市场进一步强化9月降息的预期;另一方面,7月份“特朗普交易”成为美股主线,市场预期特朗普上台后有望放松金融监管。在两个因素叠加下,区域银行指数大幅跑赢大型银行,美国银行整体上涨但无明显相对收益。其中,7月底8月初美国PMI和就业数据均大幅低于市场预期,与美元日元套息交易平仓带来的恐慌效应共振,市场对宏观经济衰退的担忧明显升温,银行一度跑输市场。

2024年9-10月:9月FOMC美联储降息50bp,正式开启降息周期,9月就业数据回暖也缓和了市场对于衰退的担忧。10月份美国银行陆续披露3Q24业绩,业绩明显好于市场预期,在降息预期带动下,银行贷款需求逐步企稳回升,非息收入同比大幅增长。银行对宏观经济展望普遍积极,认为经济“软着陆”甚至“不着陆”是基准情形。期间美国银行跑出绝对收益和相对收益。

2024年11-12月:随着特朗普胜选,市场上调未来宏观经济增长预期和通胀预期,美联储12月FOMC会议上表态更加“鹰派”,“浅降息+软着陆”的路径变得愈发清晰;同时,市场预期特朗普政府有望放松金融监管。期间美国银行跑出绝对收益和相对收益。

图表:2024年全年美国银行指数和标普500分别上涨34%和23%,虽然美联储开启降息周期,但宏观经济持续向“浅降息+软着陆”的方向演变,银行信贷需求和非息收入呈改善趋势,带动盈利预期与估值提升

资料来源:Capital IQ,中金公司研究部

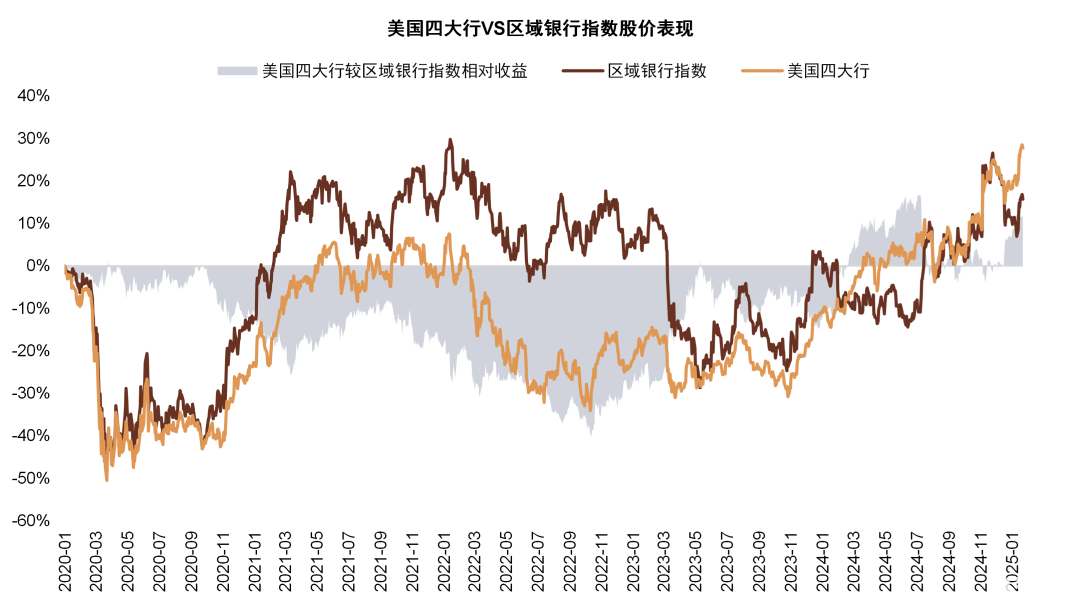

图表:2024年全年美国四大行和区域银行指数分别上涨33%和10%,区域银行指数股价表现较弱主要来自2024年初市场担忧商业地产风险

资料来源:Capital IQ,中金公司研究部

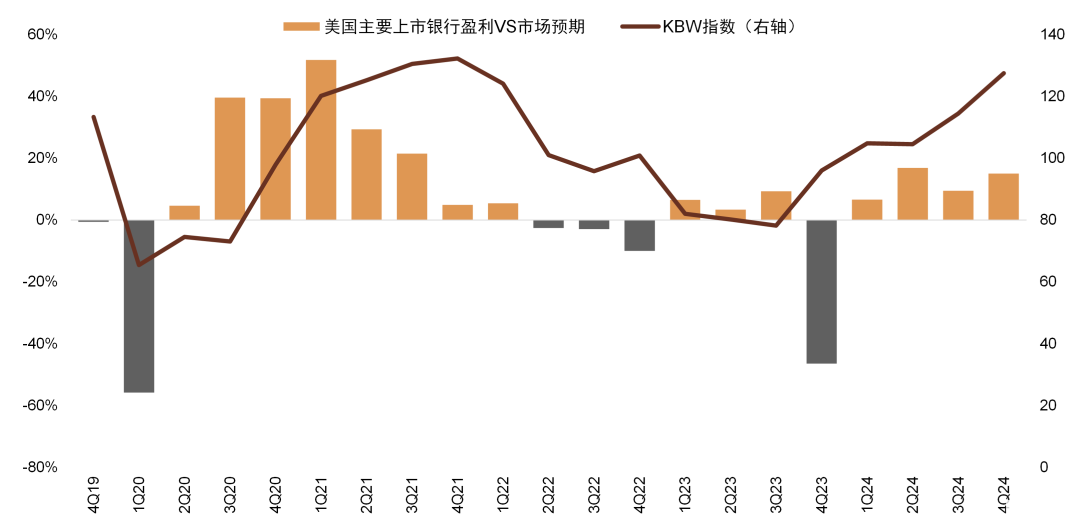

图表:4Q24美国上市银行业绩整体继续优于市场预期

资料来源:Capital IQ,中金公司研究部

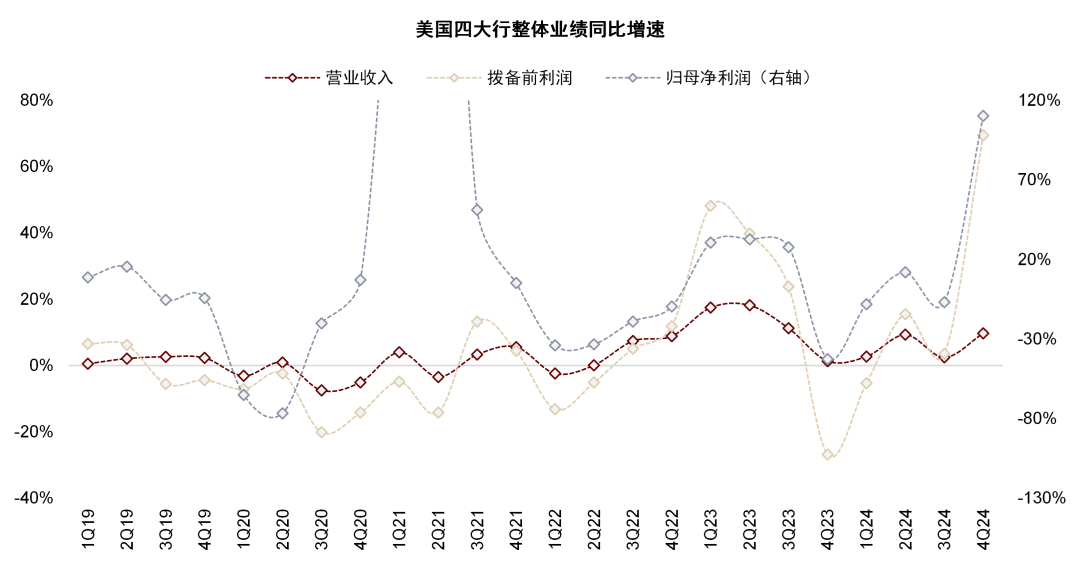

图表:4Q24美国四大行营收、拨备前利润、归母净利润分别同比+10%、+69%、+110%,归母净利润优于市场预期主要来自净利息收入、非息收入、拨备计提表现较好

资料来源:公司公告,中金公司研究部

资产负债表趋势

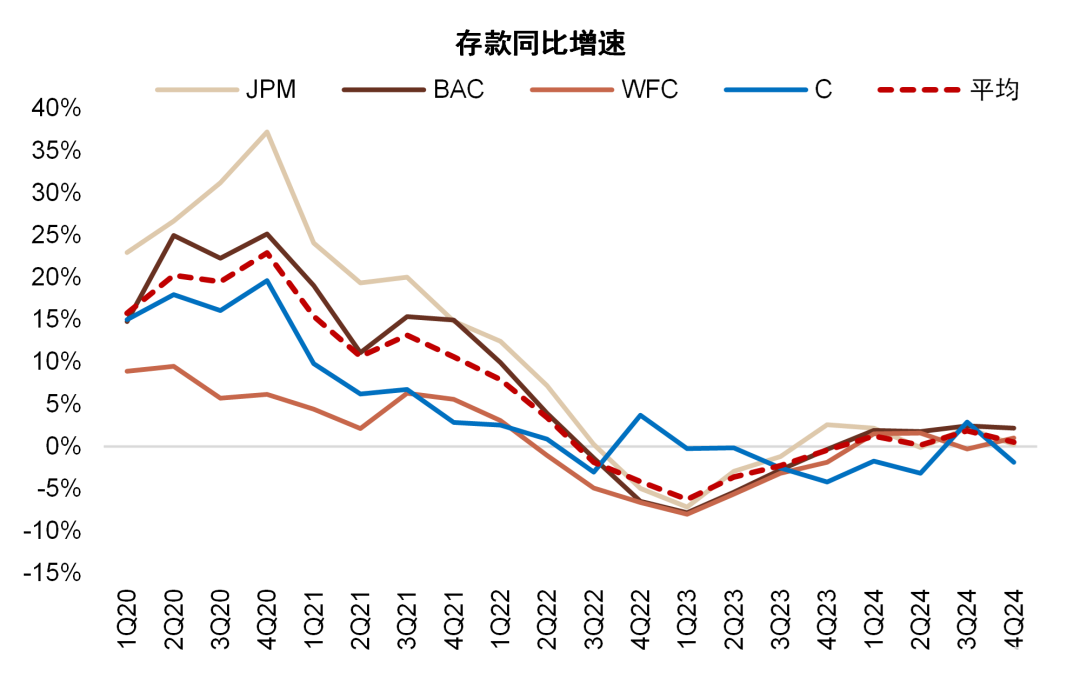

图表:截至2024年末,美国银行业贷款和存款规模分别同比增长2.4%和2.1%

资料来源:美联储,中金公司研究部

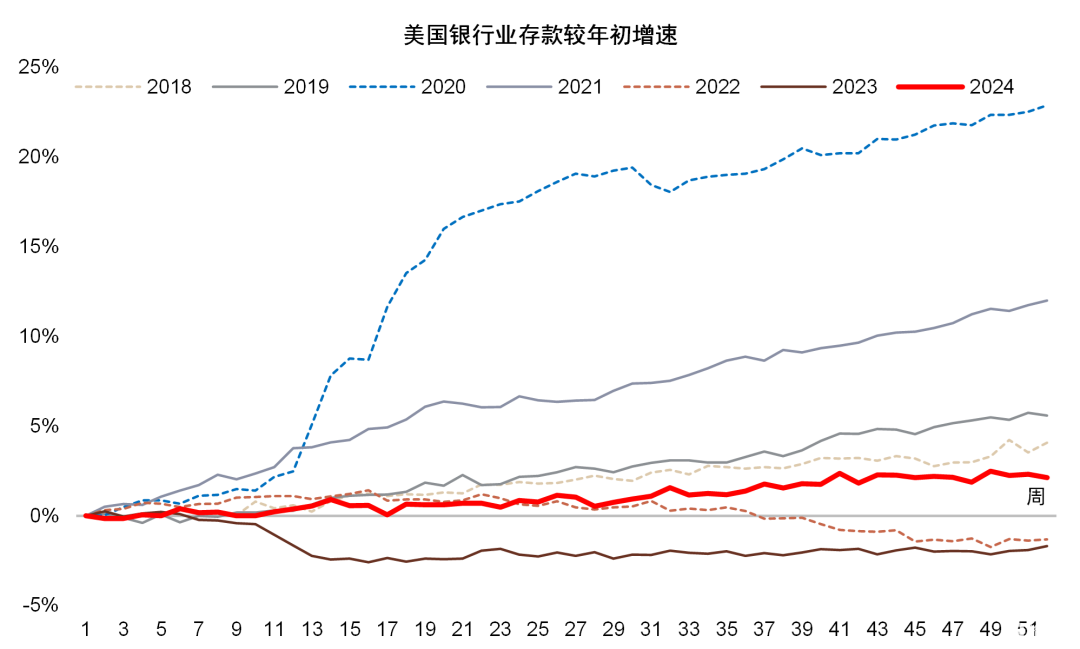

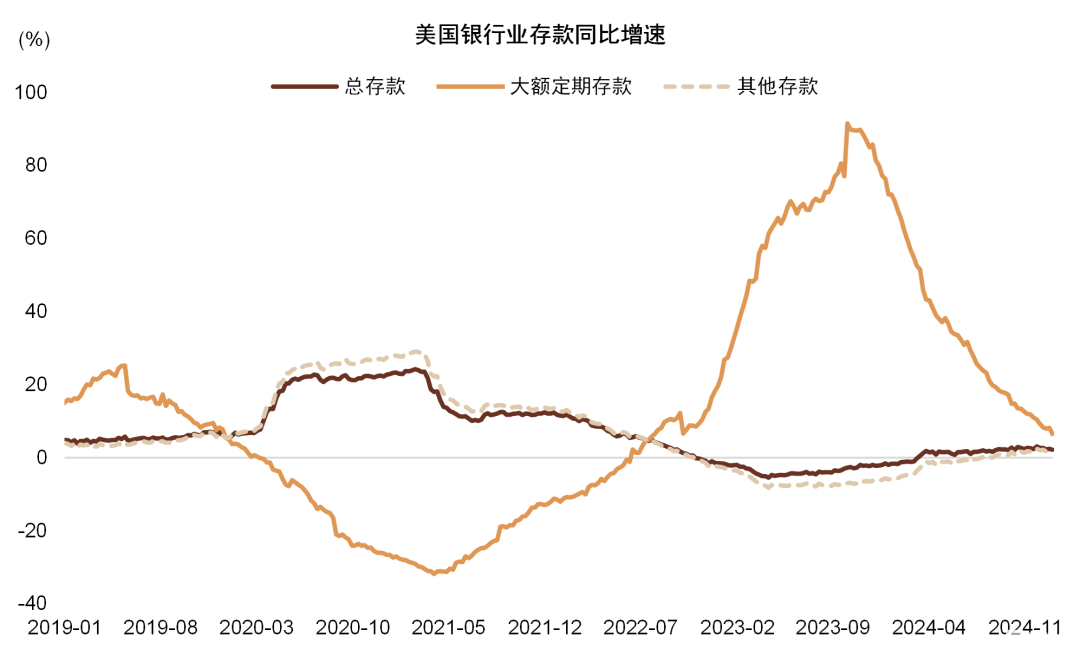

图表:美联储降息带动4Q24企业贷款需求改善,大额定存增速持续下行

资料来源:美联储,中金公司研究部

图表:小型银行扩表速度快于大型银行

注:大型银行定义为美国国内总资产规模前25名的银行 资料来源:美联储,中金公司研究部

图表:2024年10月SLOOS显示银行整体信贷标准继续放松,但对公企业信贷需求有所回落

资料来源:美联储,中金公司研究部

图表:美国四大行4Q24贷款保持同比小幅正增长,WFC因商业地产和住房按揭敞口高,贷款增速低于同业

资料来源:公司公告,中金公司研究部

利率水平

图表:美国四大行4Q24净息差环比企稳回升,主要来自负债成本的下降

资料来源:公司公告,中金公司研究部

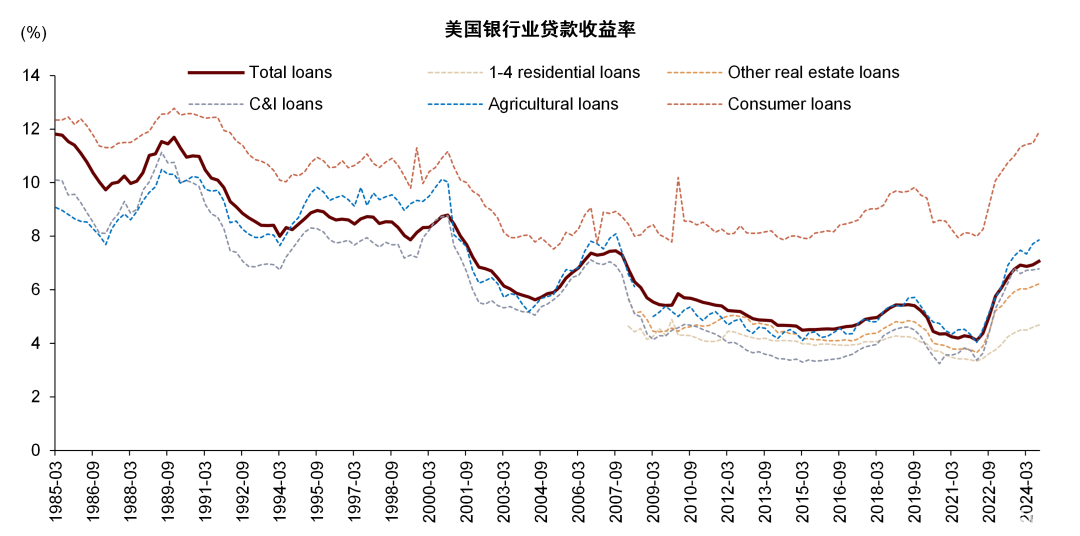

图表:我们认为由于银行资产端如住房按揭、汽车贷等贷款久期较长,3Q24银行业贷款收益率仍有上行

资料来源:FDIC,中金公司研究部

资本市场业务

图表:美国四大行4Q24投行、交易、财富资管业务收入同比增长41%、19%和13%

资料来源:公司公告,中金公司研究部

图表:4Q24美国证券发行和并购总交易价值分别同比+27%和-11%

资料来源:Capital IQ,中金公司研究部

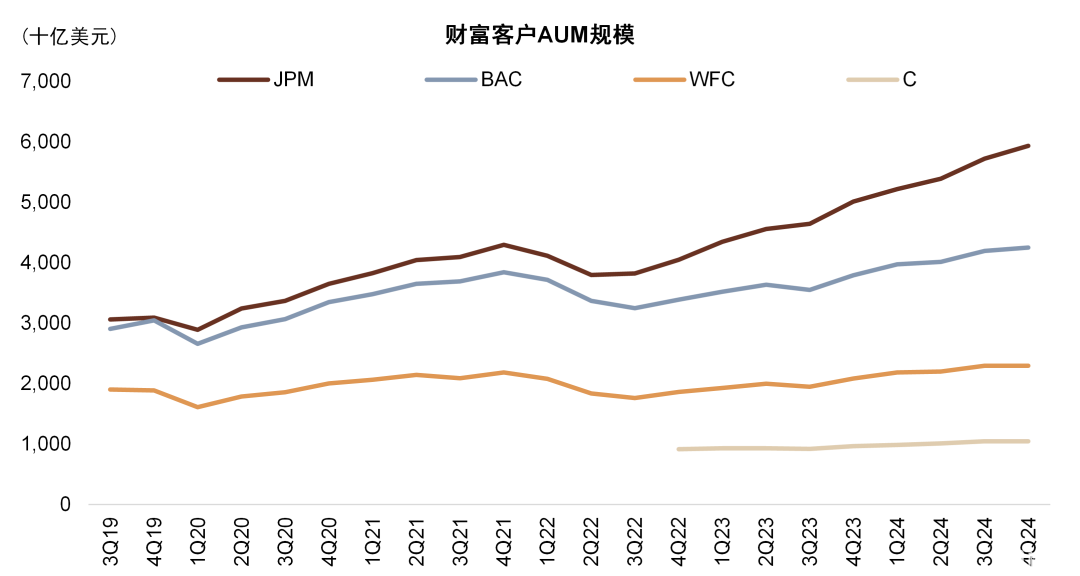

图表:美国四大行疫情后财富客户AUM明显增长,其中JPM增幅最大

资料来源:公司公告,中金公司研究部

资产质量与金融风险

图表:美国四大行4Q24资产质量指标稳健,净核销率、信用成本环比基本平稳,但银行对信用卡净核销率的指引较高,这也对应了高利率背景下更高的不良暴露

资料来源:公司公告,中金公司研究部

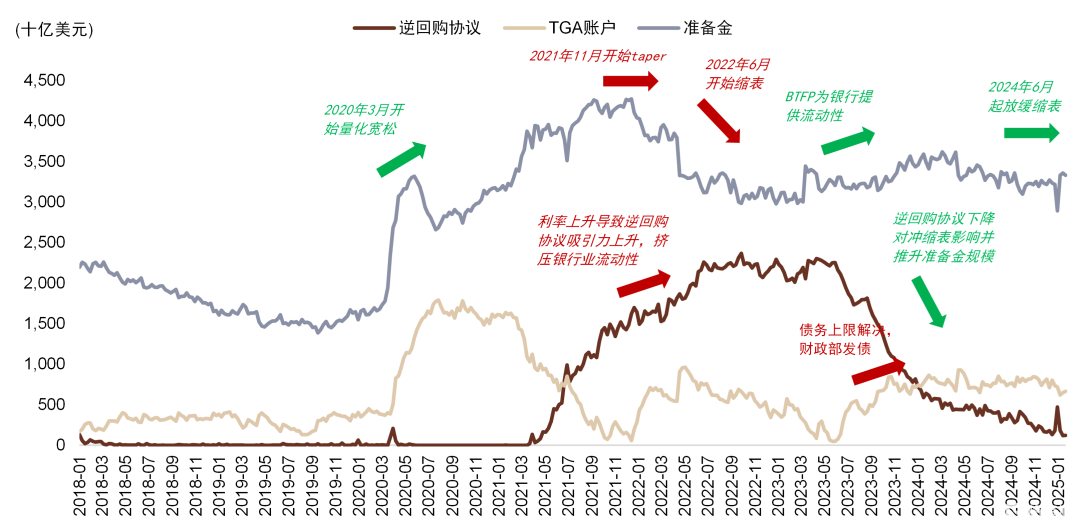

图表:美联储放缓缩表,银行业流动性压力减轻

资料来源:美联储,中金公司研究部

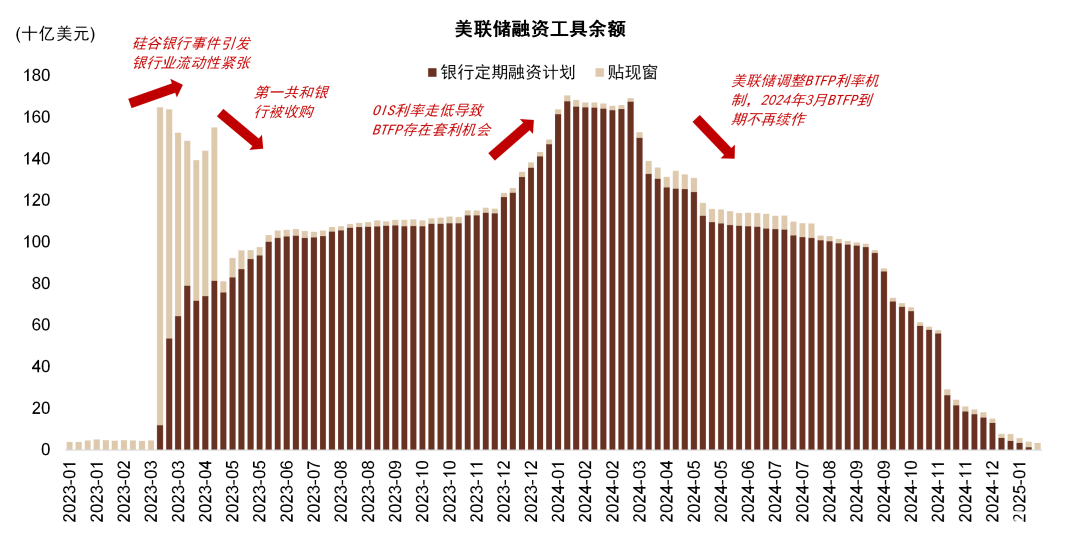

图表:美联储贴现窗使用量处于较低位置

资料来源:美联储,中金公司研究部

注:本文来自中金公司2025年1月27日已经发布的《美国银行跟踪:大行净利息收入有望在2025年见底回升》,报告分析师:严佳卉、侯德凯、张帅帅