快时尚作为大消费基本盘、服装类目的最大赛道,几乎是轻工制造业中劳动力最密集的行业, 蕴含着极强的财富价值,在过去40年先后四波浪潮,造就了不同时代的商业巨子。

赶在又一年初之际,对这一行业做一复盘与展望,或可对全球经济大盘一叶知秋。

2024年,快时尚四巨头——迅销(优衣库)、ZARA、H&M以及Shein,各自竞争与生存体感均差强人意。其间逻辑,我们梳理出了5个关键词。透过这5个关键词,我们或得以窥见:

快时尚的2025年,大概率仍是震荡寻底之年。

01、活在当下

快时尚2024年整体的第一个关键词:活在当下。

最直观的体现,便是海内外大小快时尚企业,都出现了明显的营收增速与利润率背离的情况。

从2020年开始,面对全球范围内的线下消费市场受阻,纷纷选择闭店节流,以增长换利润。

节流的效果在过去几年发挥的淋漓尽致,Inditex(ZARA母公司)、H&M和迅销在经历了漫长的闭店期后,纷纷迎来了甜蜜点——利润水平快速走高。

以Zara母公司Inditex为例,截止2024年初,7年内毛利率三年增长了1.5pct,息税前利润率增长0.6pct,分别达到了57.8%及27.4%。

Inditex利润率的陡峭增幅很是令人瞩目。MRQ数据显示,三季度毛利率达到了惊人的59.4%,仅仅三个季度涨幅超过了过去7年的涨幅,甚至超过了绝大多数中高端运动服装企业。

那Inditex是怎么做到的呢?非常直接,大量闭店,用营收增速换利润增速。

Inditex总门店数为5659家,较上一年同期减少了63家,较疫情前巅峰期减少了1831家,近几年的闭店率达到了惊人的25%左右。

与之相对应的是,Inditex三季度的营收录得93.6亿欧元,虽然有增长,但增速显著低于市场一致性预期,并且2024年的营收增速也显著低于去年。

无独有偶,迅销2024财年也采取了相同的策略,优衣库中国市场将从以往的每年净增50-80间门店,转变为未来三年每年净减少或翻新50间门店。

闭店的同时,迅销2024财年的利润水平也攀至新高,毛利率达到了53.9%。

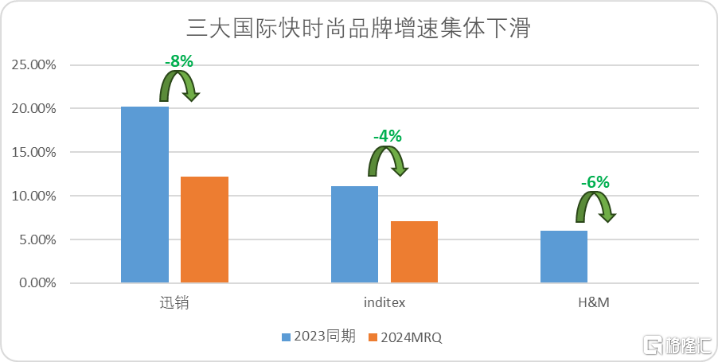

但与之相伴的是,营收增速同样出现了明显的下滑,迅销2024财年(自然年中报期)整体的营收增速为12.19%,较去年同期下降了8.04pct。

H&M亦是如此,2024财年MRQ(前九个月)毛利润增长至53%,但是销售额零增长,接近冰点。

图:全球头部快时尚品牌增速趋势,来源:企业财报,富途牛牛

图:全球头部快时尚品牌增速趋势,来源:企业财报,富途牛牛

并且利润增速也在逐渐趋缓,甜蜜点一旦过去,未来两年间营收规模和增速难免进一步出现下滑甚至是负增长,仅依靠节流带来的利润贡献很难弥补增速差。

当然,即便如此也丝毫未见快时尚巨头们停下关店的步伐,仍在用增速换利润。

究其原因,我们认为是:在时代浪潮变动的前夕,谁也不知道下一波浪潮流向何方,增强自身的安全垫,寻求确定性,活在当下成为了主旋律。

因为即便是掀起第四波浪潮的线上快时尚巨头,今年也遭到了当头一棒。

02、算法失灵

我们对2024年快时尚行业的第二个关键词总结为:算法失灵。

前文中提到的以Inditex、迅销和H&M为首的线下快时尚巨头,在过去的5年间连续面对了两波算法失灵的浪潮:一是以规模扩张换增长的逻辑受到了以Shein为首的线上快时尚品牌冲击,彻底失效,二是节流换取利润增长弥补营收增速差的算法,也在逐渐失效。

不仅仅是限于传统线下快时尚龙头们,驱动行业模式转型的线上快时尚新贵Shein,也在面临着算法失效的考验。

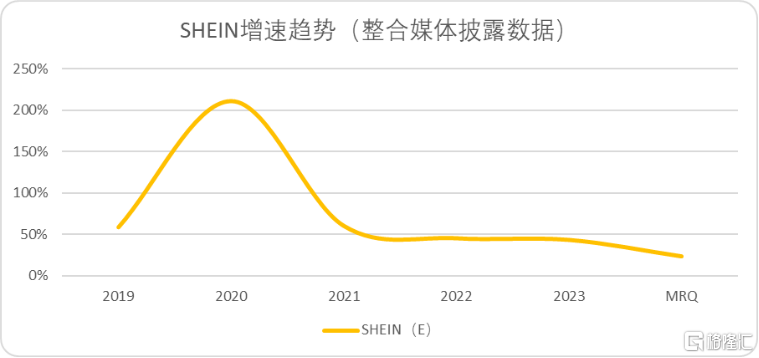

根据财联社的报道,Shein在2024MRQ(上半年)的营收增速从40%快速下滑至23%,净利润下跌75%至不足4亿美元。

图:Shein增速趋势,来源:罗戈网,雨果跨境等历年披露

图:Shein增速趋势,来源:罗戈网,雨果跨境等历年披露

不稳定的营收增速和过薄的利润安全垫,并不符合现阶段Shein的体量。因为Shein目前还是一家未披露财报信息的非上市企业,我们无法得知具体是何原因导致Shein出现如此明显的增速下滑。

结合媒体的报道来看,观察者认为问题大概率出现在了算法层:去年以来Shein外部竞争加剧,传导至供给侧,供应商压力陡增,小快单返的算法面临重构。

2024年一整年,亚马逊先后打出组合拳,来收复Shein依靠低价卷走的市场:无论是一键比价,还是针对性上线低价商店“Amazon Haul”,矛头都对准了Shein所擅长的低价领域。

这一过程中,Shein一方面加大了营销开支维持增长,一方面向下向内传导价格压力。

财经杂志在2024年末专门采访了Shein的供应链商家:供应商在2024年感知最明显的变化,是同款服装订单价格普遍下降了5%-7%左右。

根据报道,Shein也在通过供给内部竞争,转移备货压力,当首单销售情况良好,Shein开始要求在生产追单时压低报价,否则会将追单分配给其他报价更低的工厂。

并且追单的下单量也变得保守,转而开始强调供应商按照销售数据自行备货。

但考核体系并没有显著的变化,如果工厂接受保守的指导导致断码断货,会被下调评级减少下季度订单。这无疑进一步加大了供应商的压力。

03、应激求变

当然无论是传统快时尚巨头,还是新兴快时尚巨头,并没有一味被动的接受时代潮水的冲击,也在努力求变。

但纵览2024年各家快时尚巨头的战略转变,更像是一种应激反应,未能真正寻找到第五波快时尚浪潮潮水的走向。

首先,三大快时尚巨头,想方设法地提升线上化率。

过去两年间,各家快时尚巨头们都加强了线上渠道的资本开支,Inditex加强在社交媒体上市的营运,并且在西班牙地区针对性推出超30欧免运费,当日、次日、3日达等多项服务。

迅销和H&M也不遑多让,二者最新的财报均披露线上销售额已超3成,成为主要来源之一。

其次,传统快时尚巨头在2024年尝试了了与快时尚背道而驰的另一条路:迈向高端。

无论是Inditex、迅销还是H&M,在2024年都增加了联名的频率,并且减少折扣。

这也是三大快时尚巨头毛利率迅速抬升的主要原因之一,只不过时尚的定价权还是需要品牌沉淀,快时尚巨头选择对抗极致性价比的差异化路线,成效几何目前还看不太清。

最后,平台化是2024快时尚巨头们的另一个主旋律。

Shein,Inditex、H&M等新、老牌快时尚巨头都在争相引入更多第三方品牌。Shein在2024年上线了半托管,H&M首席执行官表示,计划在线上和线下店都引入第三方品牌。

平台化的优势不言而喻,不仅可以为快时尚企业提供更多的SKU,还可以扩容企业的增收途径,从单一的货品销售转向广告和增值服务。

只不过平台化需要很强的资本开支维持平台运转,并且需要更多的仓储物流配套基建,更全的售后体系,这对于旨在更快周转的快时尚而言,逻辑正好相反,效果还有待验证。

纵观2024年快时尚企业的三大变革,其实就一个思路:对眼前最大的敌人进行模仿,试图通过攻击代替防御。

比如对于传统快时尚企业而言,Shein是最大的目标靶位,于是对手们纷纷加注线上渠道和避免同质化竞争(高端化)两手并抓,这种变化成为了行业变革的主旋律。

与此同时,亚马逊等综合电商平台企业,以更低流量成本向下兼容带来的压力更大,因此平台化由守转攻成为主旋律。

总结而言,这样的变革逻辑,其实是快时尚巨头们面对竞争的应激反应,这很难让人持续看好,因为从GAP-优衣库-ZARA-Shein,快时尚发展的脉络,延续的永远是供需更高效地匹配,而不是简单的渠道扩张。

一味地扩张业务版图,以攻击代替防御,只会陷入到无限的内卷竞争中。

04、内卷加剧

一味地扩张业务版图,以攻击代替防御,只会陷入到无限的内卷竞争中。

因此,内卷加剧,正是我们对快时尚2024的第四点观察。

承接上文,互相杀入腹地的快时尚和跨境电商平台们,面对彼此汹涌的敌意,几乎拿起了所有武器想要将对手赶出自己的一亩三分地。

Shein在2023年便在西班牙本土市场超过了ZARA的份额,又在2024年日本本土超过了迅销的活跃用户数,这引起了强烈反击。于是我们看到一系列连锁反应陆续发生:

Zara起诉Shein抄袭其设计;H&M起诉SHEIN侵犯其版权和商标;直到去年,迅销也坐不住了,在东京提起诉讼,指控SHEIN销售优衣库产品的仿冒品。

电商平台也没闲着,面对快时尚平台化的进攻,亚马逊祭出低价“Amazon Haul”,比价工具和更“贴心”的十五天退换服务。

图:亚马逊低价商店“Amazon Haul”,来源:亚马逊官网

图:亚马逊低价商店“Amazon Haul”,来源:亚马逊官网

当然,从动作上看,面对竞争加剧,Shein的谋略更胜一筹:在谋定了平台化的策略后,采用了两步走的打法,一是卷供给,二是卷服务。

第一步遭遇了一些困难,也有一些进展。在与Temu竞争中因为类独家协议条款而产生法律纠纷,撬动亚马逊供应商效果也比较有限。

但根据Tech星球的报道,Shein并没有放弃,SHEIN Marketplace目前正在加大投入做营销,来吸引商家,目前SHEIN只抽取10%的佣金,希望以让利的模式吸引更多商家入驻以提升SKU。

第二步针对平台化企业的基建配套,Shein今年以来“大兴土木”,加大了海外仓的投资来确保售后和半托管的营运。

根据全球贸易分析公司ImportGenius数据,Shein扩大了北美的仓库规模来缩短物流时间,今年下半年Shein又在英国开设了第一家仓库,同样服务于物流和售后管理。

服务层面,传统快时尚巨头也不甘屈居人后,Inditex推出了30天退款的服务(部分地区四季度调至15天):顾客可以免费把货退到附近的门店或者送货点,也可以支付1.95欧元等着上门取件。

从法律武器,到挖人推出竞品,再到卷服务,一团乱麻背后,快时尚的内卷程度在2024年达到了新的高度。

05、凛冬将至

在经历了过去两年的变革、内卷后,快时尚行业看似革新求变,但实则埋下了隐患,那就是“快时尚”本身,逐渐脱离商业模式本质。

比如传统快时尚平台化,卷服务导致过去几年欧美地区的线上退货率激增。英国时尚协会开展的一项研究表明,线上购物的退货率约为30%,远高于传统线下退货率10%。

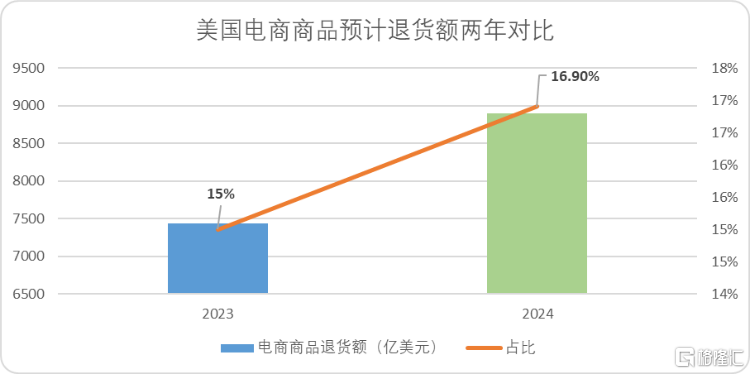

北美市场也不遑多让,美国零售联合会和退货管理公司Happy Returns发布的报告显示,预计2024年美国电商商品退货额将达到所有商品零售销售总额的16.9%,较一年前提升1.9%。

图:美国电商商品预计退货额趋势,来源:美国零售联合会、Happy Returns

图:美国电商商品预计退货额趋势,来源:美国零售联合会、Happy Returns

而对于快时尚龙头们而言,内卷服务下激增的退货率,又激活了服装行业悬在头顶的达摩克利斯之剑——库存。2024年最新一期财报显示,Inditex和迅销库存都有抬头之势,迅销2024财年MRQ库存增长5.6%、Inditex三季度虽然库存同比下降2.6%,但仍然处于高位,较三年前大幅增长17.5%。

现阶段传统快时尚企业营收增速趋缓,一旦营收规模下滑,周转率定会大幅下滑,库存成为了潜在风险点。

相对而言依托供应链的平台型企业会好一点,但也不是完全没有压力。

比如Shein,核心产品价格较低且服装类目退货率较高,对于利润空间小的商家来说,商品收回的成本可能会超过原价,久而久之会带来退货囤积的压力。

这也是去年法国和瑞典以环保为借口打压Shein的理由之一。

并且为了向平台化过度,类似Shein这样的“轻资产”平台也逐渐重了起来,越来越多的海外仓,售后服务体系都依赖于资本开支,而融资之路却充满荆棘。

因此我们对于快时尚未来两年的预期并不乐观,当节流利润无法弥补增速下滑带来的影响时,才是寒冬真正来临之日。

06、结语

曾记否,在过去十年快时尚高歌猛进时,快时尚巨头们披露财报的口径,都是营收规模和资本开支的趋势;而从2024年开始,几乎所有的快时尚企业,都在以节流成果叙事。

如此,给到公众与投资者直观的感觉便是:前两年的快时尚,颇有种“少年不识愁滋味,为赋新词强说愁”的意气风发;面对消费模式的变迁和时代浪打浪追逐,早已不在期许更多,而今识尽愁滋味,最终无非是“却道天凉好个秋”。

趋势一旦形成,就不会轻易改变。以上如是种种之下,我们或可一叶知秋的是——2025年的快时尚,大概率仍是震荡寻底之年。