作者 | RichardSaintvilus

编译 | 华尔街大事件

在公布了好坏参半的业绩和指引后,LendingClub ( NYSE: LC ) 的股价下跌了约 20%。自盈利以来,股价几乎没有回升,大幅回调为长期投资者提供了绝佳的买入机会。

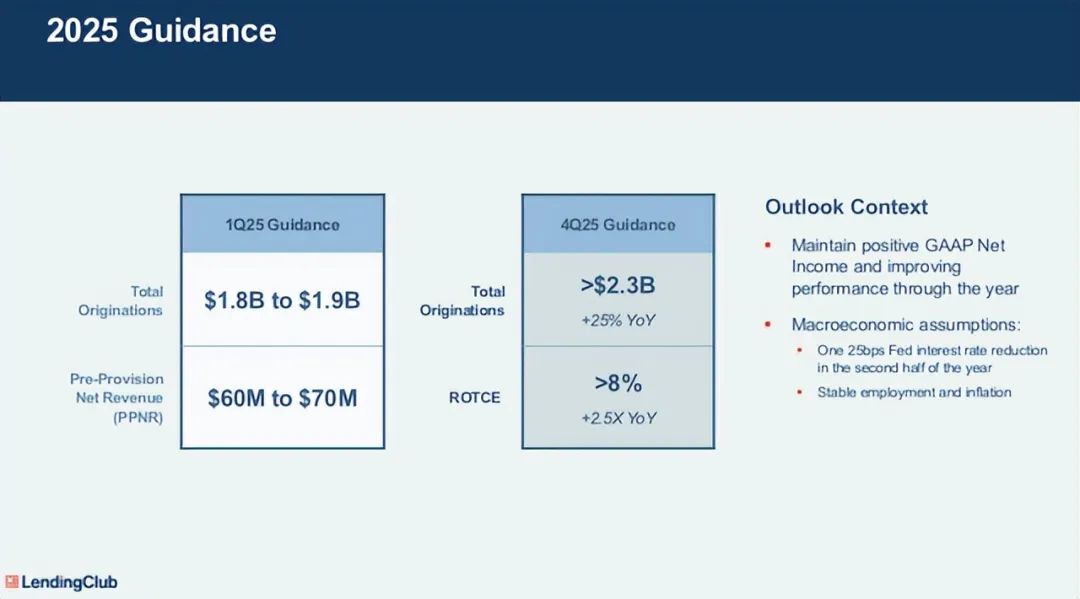

长期以来,人们对该公司贷款发放速度的担忧一直拖累其股价。LendingClub 预计 2025 年贷款发放总额将达到 23 亿美元以上,虽然这代表着 25% 的强劲同比增长,但仍远低于新冠疫情期间约 30 亿美元的高点。管理层已制定了恢复到这一水平的目标,不过方式要更加谨慎、务实,重点是提高信贷质量。

在 2024 年大部分时间表现优异之后,该股很快回吐了大部分涨幅。进入本季度时,投资者的乐观情绪高涨,而“令人失望”的业绩指引很容易成为抛售的借口。

估值仍处于历史交易区间的低端,如果该公司的 2025 年指引被证明是保守的,那么该股的估值倍数可能会扩大。此处仍看涨。

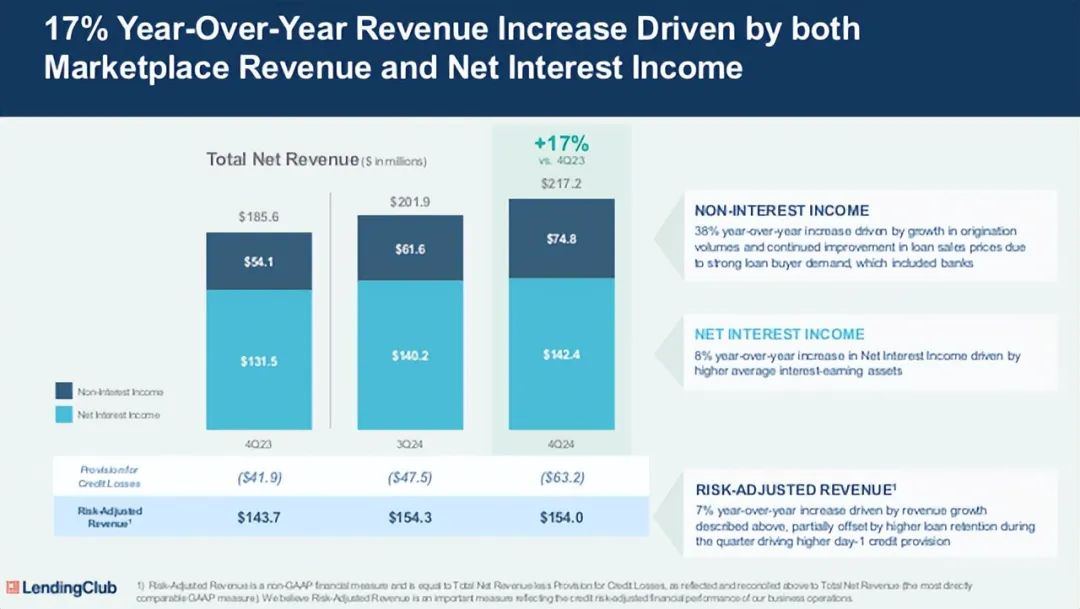

LendingClub报告称,第四季度业绩喜忧参半,收入为 2.172 亿美元,同比增长 17%,超过市场普遍预期的 2.065 亿美元。扣除非利息支出的拨备前净收入为 7,430 万美元,同比增长 34%。

尽管第四季度非 GAAP 每股收益为 0.08 美元,比预期低约 0.01 美元,但其中包括收购 Tally 产生的 320 万美元非现金减值费用。如果不考虑这一一次性事件,非 GAAP 每股收益将超过预期,这可能足以支持更强劲的股票表现。

是的,投资者关注的一些核心指标仍然有些疲软,包括 2025 年第一季度的业绩指引。不过,总体每股收益超出预期可能抑制了股价大幅回调。

另一个引起广泛关注的领域是 LendingClub 的信贷损失准备金连续增加,达到 6320 万美元,而上一季度为 4750 万美元,去年同期仅为 4190 万美元。

然而,这就是该公司“风险调整后收入”如此重要的原因。由于贷款不断从资产负债表上增加和删除,因此在贷款保留方面,时机至关重要。第四季度,贷款保留率较高,这导致信贷拨备增加,因此信贷损失拨备比预期的要大。

同比增长 7%,这主要得益于上述收入增长,但本季度贷款留存率提高,带动首日信贷拨备增加,部分抵消了这一增长。风险调整后收入同比增长 7% 是观察本季度业务的更准确方式,因为它考虑了信贷损失准备金的波动。同样,这是另一个关于“更高信贷准备金”的头条数字可能有点被误解的例子。

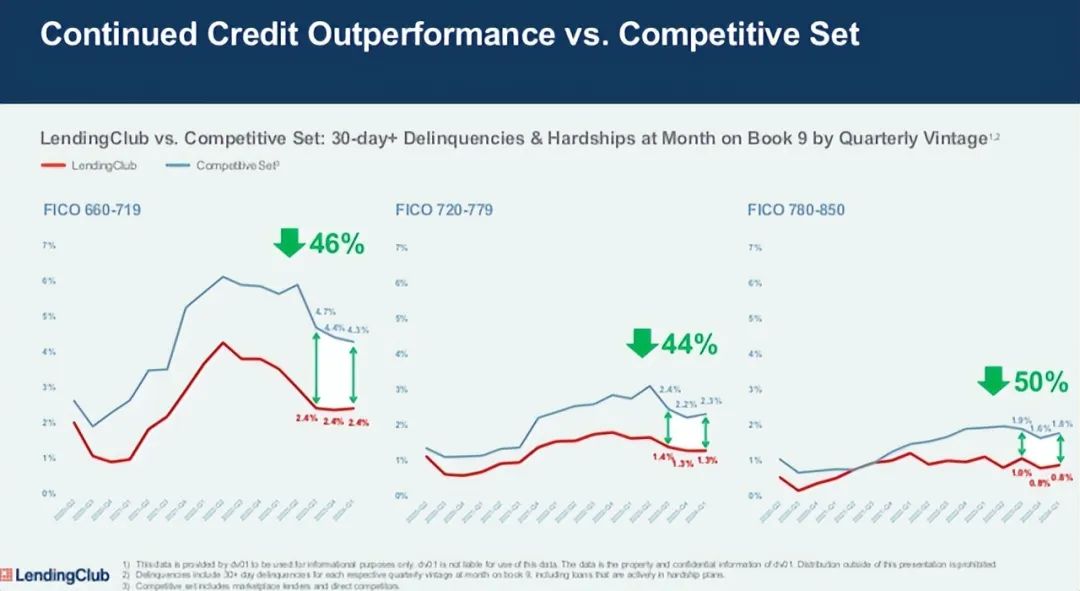

如上图所示,LendingClub 在管理其信贷组合和风险偏好方面一直做得非常出色。LendingClub的 30 天以上拖欠率和困难(FICO 范围内)通常比其竞争同行低 44-50%。这是决定 LendingClub 平衡其风险状况能力的关键示范因素,而该状况似乎仍然非常健康。

然而,让人感到不确定的一个业务领域是发起速度。一方面,第四季度的总发起金额为 18.5 亿美元,在公司的指导范围内。然而,投资者可能预计会超出预期,因为报告的金额导致连续下降。是的,13% 的同比增长仍然稳健,但考虑到对这只成长型股票的高期望,在指导范围内的结果并不总是被看好。

该公司预计第一季度总发放金额为 18-19 亿美元,与上一季度基本持平,低于预期的约 20 亿美元。LendingClub 预计,到 2025 年,总发放金额将同比增长 25%,达到 23 亿美元以上。

与许多投资者的高增长预期相比,这些数字似乎有点令人失望——这可能是该股盈利后疲软的主要原因。

随着时间的推移,贷款销售定价的持续改善将支持扩大到更广泛的营销渠道的经济效益,从而进一步增加贷款发放量。

我们越来越有信心,随着第二季度和第三季度的旺季到来,市场销售价格的持续改善将使我们能够开辟更多的付费营销渠道。我们预计,随着全年的推进,贷款额将继续增长。

然而,该公司继续专注于严格的信贷质量、加快营销工作以及对指引的总体保守态度,可能会带来比预期更好的业绩。通过在年初设定“低”标准,这可能会给公司在运营方面带来足够的灵活性,从而在全年给投资者带来积极的惊喜。

虽然超过 23 亿美元的发起金额是一个积极的进步,但投资者希望看到该公司继续朝着 COVID 期间约 30 亿美元的发起金额水平迈进。

消费者信用卡未偿还金额和信用卡利率接近历史最高水平——这意味着自2020年以来,LendingClub 的机会只增不减。因此,许多投资者认为 LendingClub 的增长速度应该更快,因此该公司的实际增长预测(更务实)与投资者预期(更投机取巧)之间存在脱节。

尽管人们对该公司 2025 年的指导指标存在担忧,但长期机遇仍然丰富,而该公司专注于信贷质量和改善盈利状况的目标方法正是长期股东希望看到的。

自公布收益以来,该股已下跌近 20%,这似乎有点反应过度。当然,指导指标并不理想,但也不差。通常,当一家快速增长的公司股价回落 20% 时,这是因为报告太糟糕或增长算法发生变化。但 LendingClub 的情况并非如此。

人们对这只股票的期望一直很高,尤其是由于信贷机会不断扩大。随着 2025 年的指导方针现已出台,管理层对自己全年加速贷款发放的能力充满信心,LendingClub 目前的水平看起来很有吸引力。

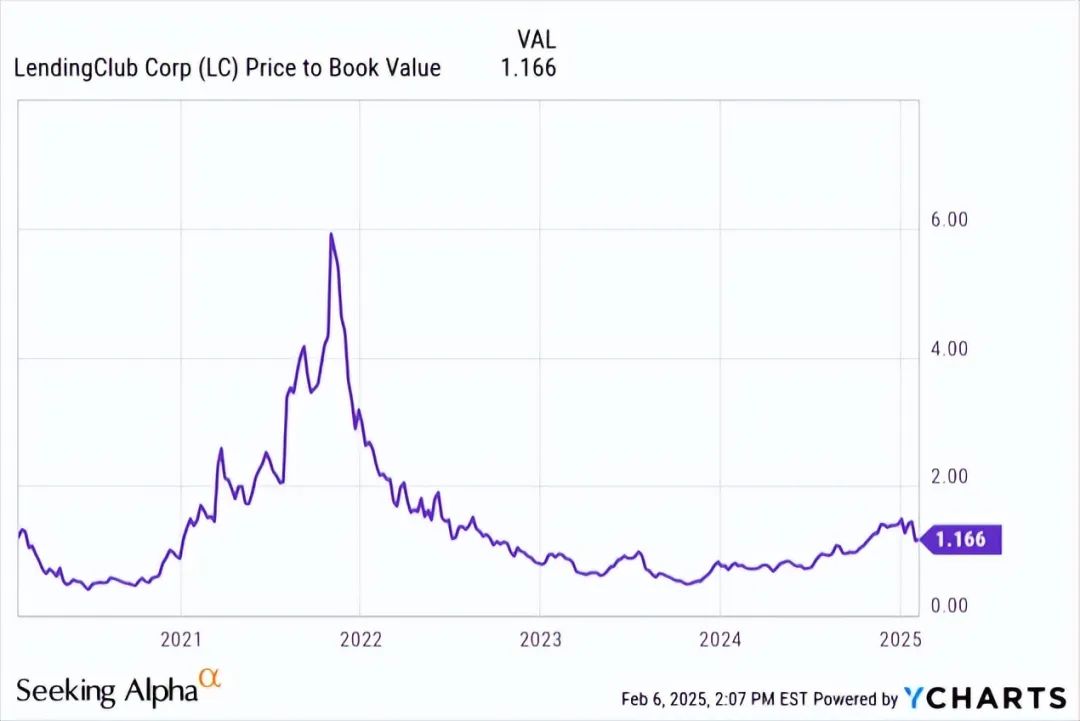

该股目前的交易价格约为账面价值的 1.2 倍,与历史范围的 1-2 倍相符。尽管与传统金融机构相比,这代表着溢价,但 LendingClub 并不是一家普通银行。对于一家高质量的贷款公司来说,约 1 倍的账面价值通常太低,而接近 2.5-3 倍的倍数则代表了市场领导者的水平。

据雅虎财经报道,市场普遍预计 2025 年非 GAAP 每股收益为 0.80 美元,2026 年非 GAAP 每股收益为 1.30 美元,考虑到该公司目前的增长轨迹和对提高利润率的日益关注,这两个目标似乎都是可以实现的。话虽如此,即使以保守的约 15 倍市盈率计算,这也将导致 12 个月目标价约为 19-20 美元,为股价带来实质性的上涨空间。

LendingClub 的增长机会仍然很大,随着公司进一步投资于其营销计划,打造其产品组合(包括切向收购)以及信贷市场成熟,分析师仍然看好LendingClub。

分析师看涨论点面临的最大风险之一是贷款发放速度和净冲销。如果该公司无法增加贷款额度和/或信贷质量开始恶化,投资者可能会立即抛售股票。鉴于 2025 年的保守指引已回落近 20%,如果 LendingClub 未能达到预期,股价可能会进一步下跌。此外,如果该公司的信贷质量下降 - 或信贷拨备增加 - 这可能会导致该股被视为风险更高。信贷组合恶化通常会导致估值下降。