在跌入熊市区域后,博通的股价一直在回升,因为投资者相信 DeepSeek 的崛起可能对这家半导体巨头有利。

虽然 DeepSeek 的崛起肯定会在长期内使博通占据优势,但一些明显的障碍可能会阻碍该公司在 AI 芯片领域占据市场份额。Nvidia 已经建立了非常强大的护城河,使其能够牢牢控制 AI 革命的训练和推理阶段。

在大型科技公司努力减少对英伟达的依赖之际,该公司设计并向越来越多的超大规模企业销售专用集成电路 (ASIC)。“推理时间扩展”等新方法鼓励科技巨头继续构建大规模芯片集群,从而使博通的网络业务受益。

现在,随着 DeepSeek 成本效益模型开发技术的曝光,美国科技巨头肯定会效仿,提高自身模型训练和推理工作负载的成本效益。投资者越来越相信,与英伟达昂贵的 GPU 相比,此类努力将导致更多地依赖定制 ASIC。

然而,我们也必须承认这种乐观论调也存在着挑战。

首先,尽管许多市场参与者声称 DeepSeek 的成功应该会终结超级扩张者对大型复杂 AI 模型的训练,但事实并非如此。

例如,OpenAI、甲骨文(ORCL)和软银最近公布了价值 5000 亿美元的“星际之门”项目,该项目将严重依赖英伟达的 GPU,因为他们力争首先实现“通用人工智能(AGI)”。

此外,Meta 最近还宣布,他们计划在 2025 年投资 600 至 650 亿美元资本支出,特别是因为视频生成 AI 模型肯定需要巨大的计算能力来训练和推理,以支持其社交媒体应用程序的工作负载。

因此,具有日益强大的代理能力的多模式 AI 模型的构建肯定不会停止,而英伟达强大的 GPU 仍然是训练这些模型的最佳选择。

除了谷歌(博通在张量处理单元 (TPU) 方面的最老客户)之外,AVGO 的其他主要客户尚未宣布使用定制 ASIC 来训练大规模复杂的 AI 模型。

尽管如此,DeepSeek 的崛起引起了人们对这家初创公司使用一些创新技术以最少的英伟达硬件来制作更优越的 AI 模型的兴趣。

DeepSeek 开发模型时使用的一项关键技术是“蒸馏”,即从较大的基础模型中衍生出较小、更具体的模型。请注意,“蒸馏”可以在推理基础设施上完成,从而减少了通常需要用于训练的最强大 GPU 的需求。

现在,多头认为,向“提炼”的转变日益加深,应该会支撑对博通定制芯片的需求,因为功能较弱的芯片足以应付这种推理工作负载。

然而,想想过去几年英伟达在数据中心客户中建立的广泛安装基础,以用于训练目的。超大规模企业使用强大的英伟达GPU 训练他们的 AI 模型后,这些芯片随后被部署用于推理工作负载,从而调节从博通订购的定制硅片的数量。

事实上,超大规模企业已经面临来自股东的压力,要求其展示更有纪律的资本支出和可见的投资回报率(ROI)。

如前所述,大型复杂模型的训练可能会继续进行,因此超大规模企业将继续构建其 AI 基础设施。但科技巨头可以寻求降低未来资本支出和折旧成本的一种方法是延长资产的使用寿命。事实上,Meta已经采用了这种方法。

我们追求效率的另一种方式是延长服务器和相关网络设备的使用寿命。我们未来的预期是,在更换非 AI 和 AI 服务器之前,我们将能够使用更长的时间,我们估计大约为 5.5 年。这将节省年度资本支出和由此产生的折旧费用——Meta首席财务官 Susan Li,2024 年第四季度财报电话会议

如果更多的超大规模企业也采用这种方法来提高投资回报率并安抚股东,那么它将会减少从博通订购的定制 ASIC 的数量,从而减缓未来几年的收入增长潜力。

此外,机构研究发现,包括云客户在内的许多企业越来越多地使用英伟达的技术来满足其推理需求:

根据瑞银对 125 家机构 IT 高管的调查……Nvidia 继续占据主导地位,66% 的受访者使用其 GPU 进行训练,63% 的受访者使用其 GPU 进行推理。去年 5 月,只有 50% 的受访者更喜欢使用英伟达进行推理。– 新闻

这证明了英伟达成功地将其 GPU 的价值主张扩展到初始训练阶段之外,这在一定程度上削弱了博通在 AI 芯片领域获得市场份额的能力。

但大型科技公司转向博通寻求定制硅片的长期趋势仍然完好无损。谷歌 ( GOOG ) 最近宣布了2025 年750 亿美元的资本支出预算,该预算将特别用于部署其定制 TPU。此外,尽管 Meta Platforms 试图通过延长服务器的使用寿命来降低资本支出和折旧成本,但这家社交媒体巨头也在努力与博通合作,在未来更多地关注定制硅片。

我们正在通过在能够通过优化芯片以适应我们独特的工作负载而降低计算成本的领域部署我们的定制 MTIA 芯片来追求成本效益。2024 年,我们开始将 MTIA 部署到广告和有机内容的排名和推荐推理工作负载中。我们预计在 2025 年进一步提高 MTIA 在这些用例中的采用率,然后在明年将我们的定制芯片工作扩展到排名和推荐的训练工作负载。

– Meta Platforms 首席财务官 Susan Li,2024 年第四季度收益电话会议

因此,博通仍处于有利地位,可以利用其预计 2027 年定制 ASIC 的 600-900 亿美元服务目标市场。随着越来越多的超大规模企业优先考虑定制硅片,看涨者对这一市场规模进一步增长的前景感到兴奋。

尽管如此,英伟达在数据中心的既有安装基础可能会减缓博通的收入增长速度。

随着 DeepSeek 的崛起以及定制 ASIC 在数据中心客户中的日益普及,英伟达一直在抛售,而博通 近几天实际上一直在上涨。

根据关于股票估值的数据,博通的预期市盈率为35 倍,显然比英伟达 的预期市盈率为40 倍更具吸引力。

不过,请注意,博通预期的EPS FWD 长期增长率(3-5 年复合年增长率)低于英伟达,分别为 20.58% 和 38.13%。

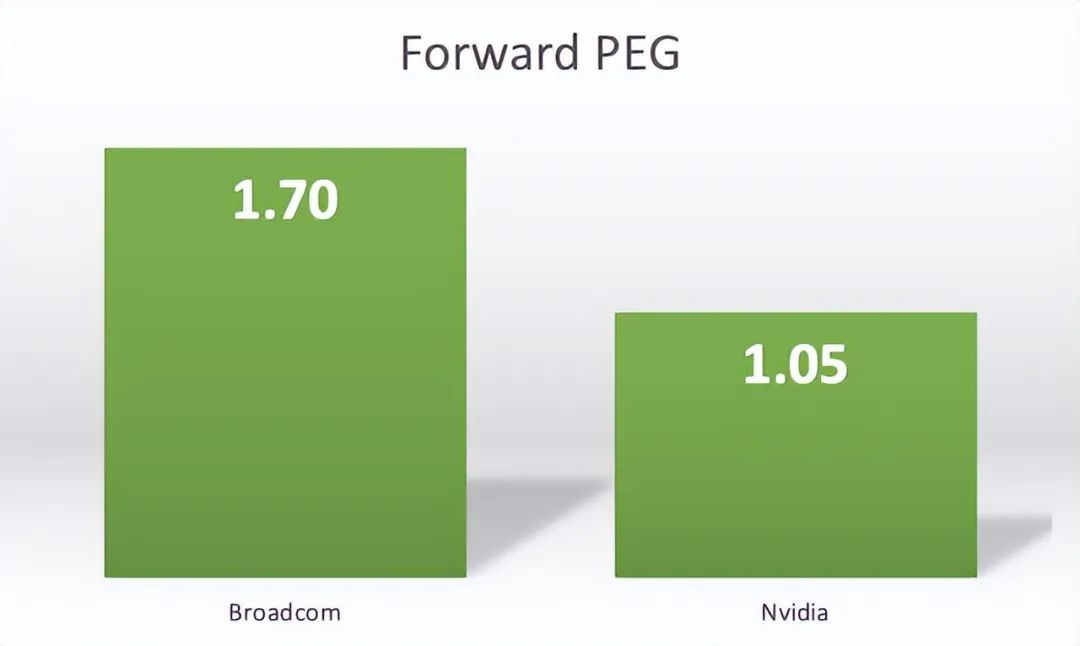

现在,当我们根据未来几年预计的每股收益增长率调整每只股票的预期市盈率时,我们得出以下预期市盈率与增长率倍数。

就上下文而言,1 倍的比例意味着股票交易价格接近其公允价值。

因此,当我们根据预期未来盈利增长率进行调整时,博通的价格要比英伟达高得多。当然,这些增长率并不是一成不变的,随着人工智能革命叙事的不断变化,这些增长率可能会继续波动,这随后也会改变目前两大人工智能芯片公司股票估值之间的差异。

尽管如此,考虑到未来面临的障碍,人们不应该仅凭英伟达过去两年的乘性股票表现就期望博通近期带来巨额回报。