当我问Deepseek,什么是自由现金流——

“当工厂的流水线轰鸣着创造利润,当写字楼的白炽灯照亮应收账款的数字,所有喧嚣沉淀后,企业从经营活动中获得的现金,扣除维持生产必需的设备维修、厂房扩建等资本支出,余下的才是真正可供支配的自由。这如同农夫收割稻谷后,除去来年的种子和粮仓损耗,剩下的米粒才能自由酿酒、贸易或储存在陶罐深处。

它的存在,宣告着一家企业挣脱了“求生”的困局:不必将所有血液输送给机器维持运转,不必把每个铜板都锁进固定资产的牢笼。这笔钱能从容选择未来的形状——化作股东手中的分红金穗,变成并购版图时的锋利刀刃,凝成研发实验室里的星火,抑或静静躺在资产负债表里,成为穿越经济寒冬的裘衣。”

如果说的再简单一点呢?

自由现金流,则是衡量每一家企业价值的终极标尺。只有当一家企业有了自由现金流,才能从“生存”走向“共赢”。

换个通俗的说法,那就是:有了钱,才能给股东分红。

有没有可能,投资者能在A股市场养一头“现金奶牛”?

分红之源

企业自由现金流(FCFF,Free Cash Flow to Firm)= 经营活动现金流 - 资本支出,代表着企业在满足资本支出需求后,可用于自由支配的现金。

自由现金流所代表的,是企业能够自由支配的现金,也是公司价值的基础。

自由现金流是一个重要的参考指标,不仅代表着企业的财务健康状况,更被誉为“分红之源”。

如果一家企业能够有稳定的正向自由现金流,则说明企业具有一定的竞争壁垒和管理优势,且收益变现能力较强,能够及时将其提供的服务或商品转化为现金。它衡量的不仅是当下企业的盈利能力,还有基于充沛现金流所蕴藏的未来可持续发展的潜力。

自由现金流累积后,除去公司当下经营与未来发展的部分,剩余税后资金往往能用于股东分配,即为红利。

也就是说,高自由现金流的公司不一定高分红,但高分红必须以自由现金流作为支撑。

“现金牛”

产业视角里,“现金奶牛”代表着企业的管理优势和竞争壁垒。但在市场视角里,优中选优的“现金奶牛”,则意味着能够持续给股东带来分红的好股票。

WIND数据显示,截至1月13日,富时中国A股自由现金流聚焦指数当前PE-TTM约为11.22,为历史25%分位点附近,估值位于相对中低位置。

而从股息率来看,富时中国A股自由现金流股息率约为4.44%,而国证自由现金流指数股息率约3.46%,中证现金流指数股息率约4.4%,上证指数股息率约3.04%,富时中国A股自由现金流股息率相对较高。

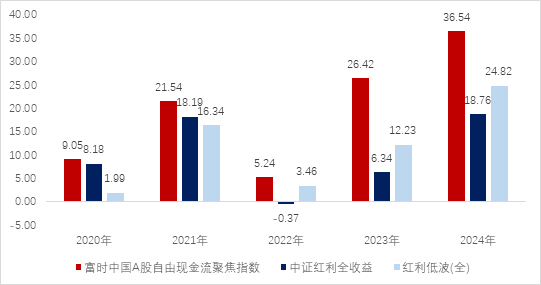

尤其值得一提的是,富时中国A股自由现金流聚焦指数在满足了高分红特性的前提下,过往业绩持续跑赢中证红利指数和红利低波指数。对于青睐红利类资产的投资者,具备较大的吸引力。

富时中国A股自由现金流聚焦指数持续跑赢红利(%)

数据来源:Wind,富时罗素,指数短期涨跌幅仅供分析参考,不预示未来表现。

数据来源:Wind,富时罗素,指数短期涨跌幅仅供分析参考,不预示未来表现。“大市值”风格

月月评估分红

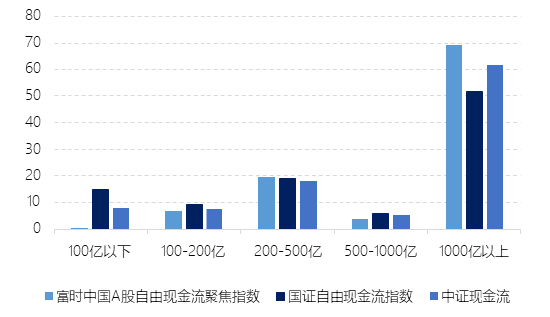

按自由现金流率筛选,富时中国A股自由现金流聚焦指数含有50只成分股,而国证自由现金流指数、中证全指自由现金流指数均含有100只,富时中国A股自由现金流聚焦指数选股更加集中,可以称之为“优选现金流龙头”。

相比国证自由现金流指数,富时中国A股自由现金流聚焦指数偏向大市值风格,1000亿以上的股票加权占比约70%。大市值权重占比较高,高于同类的国证自由现金流指数、中证全指自由现金流指数,同时也高于红利指数。

也因此,在风格暴露上,富时中国A股自由现金流聚焦指数在价值、规模、低波动因子上暴露更多,大市值风格凸显。

映射到市场表现上,富时中国A股自由现金流聚焦指数的年化夏普比例就会高于同类自由现金流指数及中证红利指数。于是,富时中国A股自由现金流聚焦指数相对同类现金流指数及中证红利指数,会具有相对较好的风险收益比。

展望后市,在新“国九条”、市值管理等政策鼓励上市公司分红的大背景下,自由现金流充沛的大中市值公司有望进一步提高分红比例。

此外,现金流ETF标的指数股息率较高,截至2025年1月10日,股息率为4.44%,由于该ETF在合同中引入了月月可评估分红的机制,当收益评价日核定的基金净值增长率超过业绩比较基准同期增长率或者基金可供分配利润金额大于零时,可进行收益分配。

这样的月度分红评估频率,为投资者提供了兼顾现金流需求与投资获得感的投资选择,值得投资者持续关注。

本基金属于股票型基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金为指数型基金,主要采用完全复制策略,跟踪富时中国A股自由现金流聚焦指数,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金有风险,投资须谨慎。本基金完全由国泰基金管理有限公司开发,本基金与伦敦证券交易所集团公司及其附属企业(统称“LSE Group”)之间没有关联,也并非受其发起、背书、出售或推广。FTSE Russell是特定LSE Group公司的商标名称之一。LSE Group概不对任何人士使用本基金或基础数据承担任何责任。

基金收益分配原则:1、本基金的收益分配方式为现金分红;2、基金管理人可每月对基金相对业绩比较基准的超额收益率以及基金的可供分配利润进行评价,收益评价日核定的基金净值增长率超过业绩比较基准同期增长率或者基金可供分配利润金额大于零时,基金管理人可进行收益分配;3、当基金收益分配根据基金相对业绩比较基准的超额收益率决定时,基于本基金的特点,本基金收益分配无需以弥补亏损为前提,收益分配后基金份额净值有可能低于面值;当基金收益分配根据基金可供分配利润金额决定时,本基金收益分配后基金份额净值不能低于面值,即基金收益分配基准日的基金份额净值减去每单位基金份额收益分配金额后不能低于面值;4、在符合上述基金分红条件的前提下,本基金可每月进行收益分配。评价时间、分配时间、分配方案及每次基金收益分配数额等内容,基金管理人可以根据实际情况确定并按照有关规定公告;5、每一基金份额享有同等分配权;6、法律法规或监管机构另有规定的,从其规定。

在不违反法律法规、基金合同的约定以及对基金份额持有人利益无实质性不利影响的情况下,基金管理人可调整基金收益的分配原则和支付方式,不需召开基金份额持有人大会审议,但应于变更实施日前在规定媒介上公告。鉴于本基金的特点,本基金分红不一定来自基金盈利,基金分红并不代表总投资的正回报。

责任编辑:王若云