在港股市场,新式茶饮企业的上市之路并不平坦。

前有奈雪的茶(02150.HK)和茶百道(02555.HK)上市首日遭遇破发,而今,古茗(01364.HK)作为港股市场第三家新式茶饮企业,其上市首日也未能逃脱这一“魔咒”。 2月12日,古茗正式登陆港股市场。尽管早盘股价曾维持小幅上涨,但午后13时22分,股价却突然遭遇重挫,盘中最低跌至8.93港元/股,较发行价9.94港元/股跌幅超过10%。

截至收盘,古茗以破发姿态告终,收跌6.44%,但市值约219亿港元,远超茶百道的145.4亿港元和奈雪的茶的22.03亿港元。

认购火热,筹资超17亿

回顾古茗的上市之路,其可谓备受瞩目。

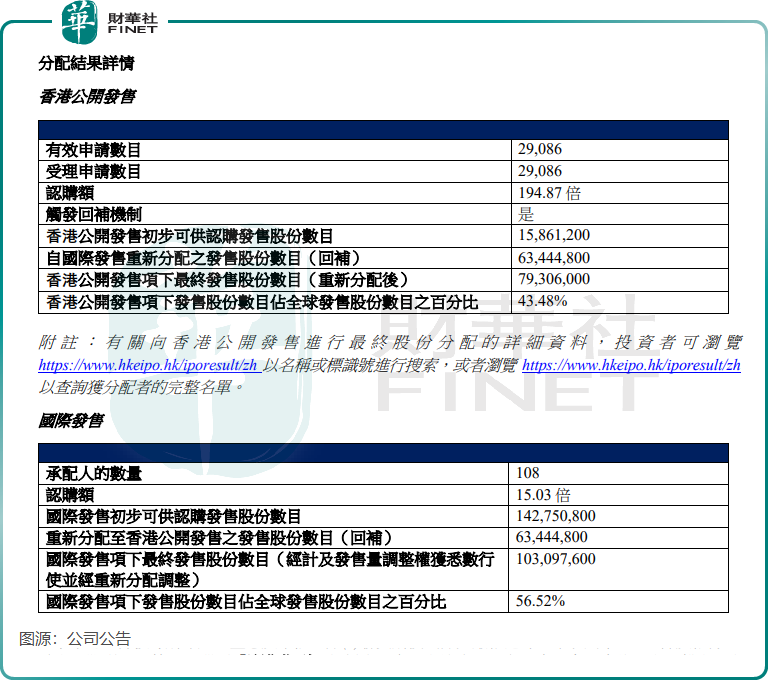

今年1月12日,古茗成功抢在蜜雪冰城和沪上阿姨之前,获得港交所的“入场券”。随后,古茗于2月4日启动了全球招股。 与茶百道相对冷清的招股情况不同,古茗此次招股受到了投资者的热烈追捧,认购十分活跃。根据披露的股份配发结果,古茗香港公开发售获得了高达194.87倍的认购倍数,在年内港股上市的9家企业中,其认购倍数仅次于布鲁可(00325.HK)。

相比之下,茶百道当时公开发售的认购倍数仅有0.5倍,国际发售的认购倍数也仅有1.11倍。

扣除全球发售支付的包销费用及佣金及其他估计发售开支后,古茗此次发售收取全球发售所得款项净额为17.21亿港元。公司计划将所得资金用于继续提升业务管理和门店运营的数字化;加强供应链能力和提升供应链管理效率;加强品牌建设和与消费者联系,等等。

值得一提的是,古茗本次招股引入包括腾讯(00700.HK)等在内的多名基石投资者,认购最多约7100万美元。

扩张迅猛,业绩放缓

按2023年的GMV及截至2023年年底的门店数量计,古茗均是中国最大的大众现制茶饮店品牌,亦是全价格带下中国第二大现制茶饮店品牌。

古茗主要通过加盟模式,开设门店并运营“古茗”品牌,“古茗”门店主要销售果茶饮品、奶茶饮品及咖啡饮品及其他。

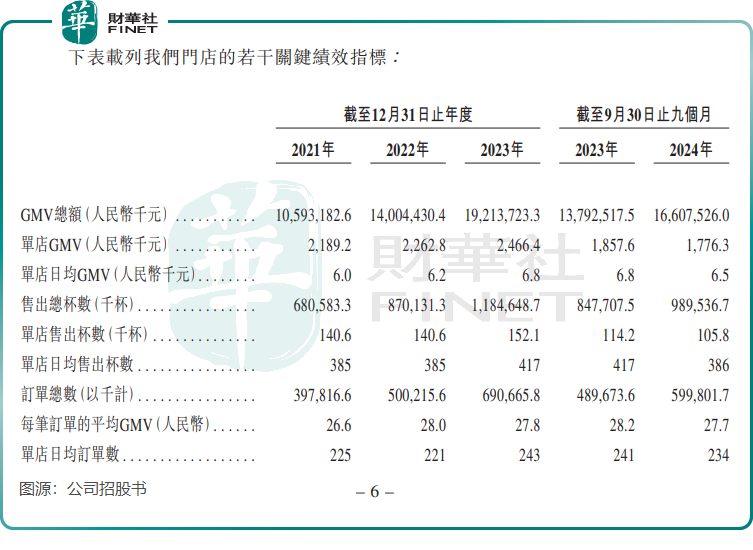

近些年国内新式茶饮行业集中度持续提升,古茗便是其中的推动者之一,不断在国内市场“攻城略地”。截至2024年9月30日,古茗拥有9,778家门店,相较于2021年底的5,694家实现大幅增长。

2021年至2023年期间,古茗的经营业绩持续攀升,收入由43.84亿元(单位人民币,下同)增长至76.76亿元,期内利润由2399.2万元增长至10.96亿元。

然而,受市场激烈竞争的冲击,古茗2024年前三季度的业绩增长明显放缓,收入和期内利润分别同比增长15.62%及11.75%,同时公司单店GMV、单店售出杯数、每笔订单的平均GMV等关键指标均录得同比下跌。

尽管面临业绩增长放缓的挑战,但德邦证券在研报中仍对古茗的未来发展持乐观态度。

该行认为,未来古茗依托于供应链和产品研发优势,通过加盟模式有望持续稳定地扩大门店网络,增加市场份额。且公司经营大众现制茶饮店业务,专注于行业预期增长最快的二线及以下城市,仍具备充足的拓展空间。