近日,招商银行(600036.SH)披露了2024年度业绩快报,引发了业界的广泛关注。

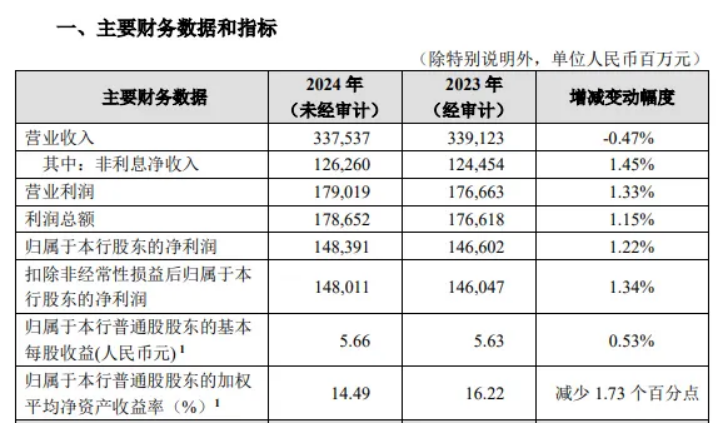

数据显示,2024年招商银行营业收入为3375.37亿元,与上一年相比,减少了15.86亿元,降幅达0.47%。在利润方面,利润总额达到1786.52亿元,较之前一年增加20.34亿元,增长幅度为1.15%。归母净利润实现1483.91亿元,同比增长17.89亿元,增幅为1.22%。

图片来源:招商银行股份有限公司官网

不良率稳定,拨备率缘何跳水?

截至2024年末,招商银行资产总额约12.15万亿元,较上年末增加11235.17亿元,增幅10.19%;负债总额109,185.25亿元,较上年末增加9757.71亿元,增幅9.81%。

资产质量方面,截至2024年末,招商银行不良贷款率0.95%,与上年末持平;拨备覆盖率411.98%,较上年末下降25.72个百分点;贷款拨备率3.92%,较上年末下降0.22个百分点。

在招商银行公布的2024年度业绩相关内容里,18项主要财务指标中,资产质量备受关注。报告数据表明,截至去年年底,招行的不良贷款率维持在0.95%,与上一年年末的数据相同。回顾近六年,招行的不良贷款率总体呈平稳下降态势,从2019年的1.16%,逐步降至2020年的1.07%、2021年的0.91%、2022年的0.96%,直至2024年的0.95%。

然而,资产质量相关的另一组关键数据却呈现出不同走向。截至2024年年末,招商银行的拨备覆盖率为411.98%,相较于上一年年末,下降了25.72个百分点;贷款拨备率3.92%,较上一年年末下降了0.22个百分点。从环比数据来看,在2024年三季度末,招商银行的拨备覆盖率为432.15%,这意味着环比下降幅度超过20个百分点。

与之形成对比的是,在同一天公布业绩快报的中信银行,截至2024年年末,拨备覆盖率达到209.43%,较上一年年末上升了1.84个百分点,不过环比下降了6.57个百分点。

拨备覆盖率,也被称作“拨备充足率”,指的是银行贷款实际可能产生的呆账、坏账准备金的使用比例,不良贷款拨备覆盖率更是衡量商业银行贷款损失准备金计提是否充足的关键指标。在业界认知里,拨备率的高低应当与风险程度相适配。拨备率过低,会致使拨备金不足,造成利润虚增;而拨备率过高,则会使得拨备金冗余,导致利润下降。所以,拨备覆盖率体现了银行基于审慎经营原则对风险的防范,也是反映业绩真实性的量化指标,“拨备”也因此被视为银行业的“利润调节器”。

值得关注的是,在招商银行2024年发布的一季报、中报以及三季报中,净利润均呈现同比下降态势。但在2024年度业绩快报里,该行实现了全年净利润的正增长。这一转变背后,是否存在“拨备之手”发挥“利润调节器”作用的影响,仍有待进一步观察。

图片来源:东方财富网

针对这一关键指标,招商银行高层此前已有相关表态。在去年9月初的招商银行2024年度中期业绩发布会上,行长王良明确表示,不会单纯通过回拨拨备、降低拨备覆盖率的方式来实现利润增长。整体而言,对实现业绩逐级向好发展充满信心,同时会通过有效管控风险,最终实现成本降低,达成利润的良好增长。

屡次违规去年累计被罚超2600万元

在2024年,招商银行在多地分行及总行层面接连遭遇监管处罚,违规问题涉及多个业务领域,累计被罚金额超2600万元。

2024年4月8日,国家金融监督管理总局河南监管局对招商银行股份有限公司郑州分行开出罚单。经调查发现,郑州分行存在“房地产开发贷款被挪用于支付土地出让金;房地产开发贷款被挪用形成大额不良”等多项违规行为,严重违反了金融监管秩序。基于此,河南监管局对其作出罚款490万元的处罚决定。

同年6月28日,招商银行股份有限公司因自身业务漏洞受到国家金融监督管理总局的关注。经核查,该行存在“未能有效穿透识别底层资产,以及信息披露不规范”的问题,这对金融市场的规范运作和投资者权益产生了不良影响。国家金融监督管理总局依法对其处以罚款350万元。

2024年7月2日,国家金融监督管理总局四川监管局也对招商银行股份有限公司成都分行进行了处罚。成都分行被查实存在“虚构财务顾问费材料并浮利分费,贷款‘三查’不到位、贷款资金被挪用,委托贷款资金来源、用途不合规,违规办理银行承兑汇票贴现业务,为不合规的融资租赁项目办理保理融资,未严格审核贸易背景真实性开立国内信用证,严重违反审慎经营规则”等一系列严重违规操作。四川监管局对成都分行处以罚款290万元,旨在督促其整改,加强合规经营。

图片来源:面包财经

暴力催收成隐患

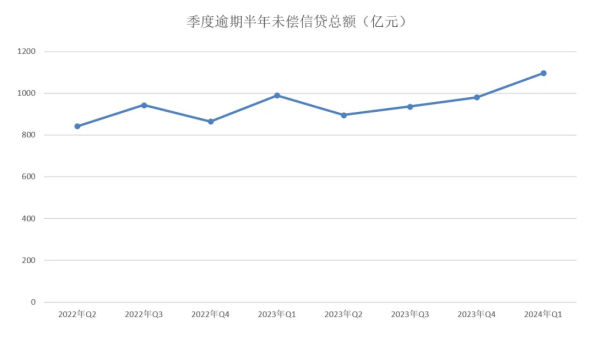

在房贷、车贷等沉重生活负担的笼罩下,负债不再是个别人的困境,而已演变成一种广泛存在的社会现象,这一状况直接致使信用卡逾期形势愈发严峻。依据央行权威数据,截至2024年3月末,全国信用卡逾期半年未偿信贷总额强势突破千亿大关,飙升至1096.76亿元,较年初增长了11.76%,创造了历史最高纪录。

图片来源:央行《2024年第一季度支付体系运行总体情况》

素有“零售之王”盛誉的招商银行信用卡,在这场逾期风暴中也难以独善其身。在寻求维持较高贷款余额、降低不良贷款率等严苛业绩指标的道路上,催收行业迅速成为各大银行眼中的“香饽饽”。与稳健的国有大行相比,股份制商业银行和城市商业银行在催收行动上显得更为急切与激进,犹如在钢丝绳上舞蹈,稍不留意就可能引发诸多问题。

据媒体报道,近些年来,以招行为代表的股份制商业银行,为竭力稳定信用卡不良率,纷纷将信用卡催收业务外包给第三方催收公司。这本是为解决逾期问题的权宜之计,然而,却如同打开了潘多拉魔盒,引发了一系列暴力催收乱象。这些第三方催收公司在利益的驱使下,全然不顾道德与法律底线,催收手段无所不用其极,遭到了社会各界的口诛笔伐。招商银行也因此被卷入“暴力催收”的舆论风暴中心,声誉受到了极大的损害。

在黑猫投诉平台上,针对招商银行的投诉记录屡见不鲜,截至2025年2月8日共有超35000条投诉中包含招商银行。投诉内容多集中在暴力催收相关问题,有投诉者称遭遇催收员电话辱骂,言辞不堪入耳;还有不少人反映个人通讯录被无节制轰炸,生活被严重打扰;甚至有投诉曝光,招行催收安排社会人员上门威胁,在欠款人家门口大声喧哗、施加压力,给当事人造成极大的精神负担与心理恐惧。

图片来源:黑猫投诉

而招商银行面对如此汹涌的投诉浪潮,至今未能给出一个全面且令人满意的解决方案。长此以往,不仅会严重损害其多年来苦心经营的品牌形象,更会动摇消费者对其的信任根基。

不可否认,2024 年对招商银行而言是充满波折的一年。拨备率的大幅下降,引发了市场对其利润真实性和风险防范能力的质疑;多地分行及总行接连收到罚单,反映出内部管理存在严重漏洞,合规经营的意识亟待加强;暴力催收问题更是将招行推向舆论的风口浪尖,严重损害了品牌形象和客户信任。这些问题若得不到妥善解决,招行在零售业务领域的优势将逐渐被蚕食,市场份额也可能进一步下滑。在金融行业竞争日益激烈的当下,招行急需拿出切实可行的整改方案。(《理财周刊-财事汇》出品)

(文章来源:理财周刊-财事汇)